Увеличение выпуска продукции зависит от наличия материальных средств. Они отражаются не только в деньгах, но и в количестве товара. Узнать, какая у фирмы среднесуточная потребность, можно, потому что материальные ресурсы вращаются по кругу. Это поможет посчитать, насколько компании хватает запасов.

Финансовый анализ бухгалтерского баланса

Основная цель финансового анализа предприятия — определить, сможет ли оно эффективно финансировать свою текущую производственную деятельность и перспективы долгосрочного развития. Информационной базой для такого анализа служит в первую очередь бухгалтерский баланс.

Однако простой анализ по оценке изменения абсолютных величин его отдельных статей может не дать желаемых результатов из-за несопоставимости оценок как по годам деятельности компании, так и при сравнении их по различным хозяйствующим субъектам.

Поэтому в данном анализе гораздо большую ценность приобретают относительные показатели. Они более удобны для сопоставления в пространственно-временном разрезе. С учетом этого в данной статье основной упор при проведении финансового анализа предприятия делается именно на использовании относительных показателей и критериев (коэффициентов).

Что такое оборотные активы в бухгалтерском балансе

В активной части бухгалтерского баланса отображается имущество компании, к которому причисляются внеоборотные и оборотные активы. Вторая группа — оборотные активы — подразумевает под собой материальные ценности, непосредственно используемые для осуществления производственного процесса, а также находящиеся в сфере обращения. Применение оборотных активов предполагает прохождение ими трех стадий одного процесса, при котором активы меняют свое экономическое выражение:

1. Денежная стадия, предполагающая превращение наличных и безналичных денежных средств в производственные резервы.

2. Производственная стадия, характеризующаяся как процесс изменения качественных характеристик оборотных средств и переноса их стоимости на производимую продукцию. Употребление оборотных активов в производстве является однократным, то есть они вводятся в технологический процесс единожды.

3. Товарная стадия, предполагающая обращение готовой продукции в сфере реализации.

Анализ оборотных активов, отображаемых в бухбалансе, позволяет выявить обеспеченность производственного цикла необходимыми ресурсами, на основе которой выстраивается политика формирования оборотных средств предприятия по группам. Грамотная оптимизация состава и структуры данного вида активов предполагает наличие высоколиквидного имущества, которое может быть использовано в производственной деятельности либо переведено в денежную форму.

Какие финансовые показатели можно рассчитать, зная величину оборотных активов предприятия, узнайте в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Подробнее о том, какими активами может располагать предприятие, читайте в материале «Активы в бухгалтерском учете — это. ».

Классификация оборотных средств

Оборотные активы классифицируют в зависимости от признаков. Например, они могут делиться следующим образом

по источникам образования:

собственные оборотные средства (формула по балансу = стр.1300 – стр. 1100), формируемые из средств компании;

приобретенные за счет заемного капитала (обычно при возникновении финансовых затруднений);

по степени управляемости:

нормируемые, т. е. обеспечивающие непрерывность производственного процесса (МПЗ, РБП, незавершенное производство, готовая продукция);

ненормируемые, т. е находящиеся в сфере обращения (кроме готовой продукции) и не влияющие на производственный процесс (денежные средства, задолженность дебиторов, отгруженные товары).

При необходимости оборотные активы классифицируют и по другим критериям.

Методические подходы

Аналитический метод

Его можно применять, если в планируемом периоде не будет кардинальных изменений в производственном процессе в сравнении с прошлым. При этом расчет бюджетного норматива проходит укрупненно. Сравниваются объем производства и размер нормируемых ОС в прошлом периоде.

Формула: финансово-эксплуатационная потребность = запасы + дебиторская задолженность — краткосрочные пассивы.

Метод прямого счета

Нужно вычислить ОС в отдельности по виду товарных и материальных ценностей. Затем их необходимо сложить и определить нормативы по каждому элементу. В итоге получается общий норматив.

Здесь Н — норма запаса ресурса; (frac PT) — однодневный оборот ресурса; Р1 — стоимость ресурса за период; Т — число дней планового периода.

Коэффициентный метод

Это метод, при котором в начале расчеты ведутся с помощью прямого счета. После этого они редактируются в соответствии с ожидаемым ростом объемов производства.

Здесь есть три формулы:

- Коэффициент оборачиваемости оборотных средств = выручка от продаж за вычетом налогов/средняя стоимость оборотных средств предприятия за анализируемый период.

- Длительность оборачиваемости в днях = средняя стоимость оборотных средств предприятия за анализируемый период · число дней в отчетном периоде/выручка от продаж за вычетом налогов.

- Коэффициент закрепления оборотных средств = средняя стоимость оборотных средств предприятия за анализируемый период/выручка от продаж за вычетом налогов.

Классификация оборотных средств в балансе

Оборотные активы отображаются в активной части баланса. Это материальные ценности, которые используются в производстве и сфере обращения.

Они проходят по кругу три этапа, в рамках которых у активов изменяется свое экономическое выражение:

- денежная стадия;

- производственная стадия;

- товарная стадия.

На первом этапе имеющиеся наличные и безналичные денежные средства превращаются в резервы производства. Этап производства характеризуется как процесс изменения качественных свойств оборотных средств и переноса их стоимости на готовую продукцию. При этом оборотные средства используются однократно. Товарная стадия предполагает пользование готовой продукции в сфере сбыта.

После окончания одного кругооборота оборотные активы вступают в новый. Поэтому они постоянно находятся в движении, что обеспечивает бесперебойный процесс производства и обращения.

Отраженные в балансе оборотные средства включают:

- производственные фонды;

- незавершенное производство (продукция прошла не все этапы технологического процесса);

- расходы будущих периодов со сроком погашения;

- отгруженная продукция (отправленная, но не оплаченная покупателем продукция);

- дебиторская задолженность (долги физических лиц или друг субъектов рынка перед предприятием);

- финансовые вложения на короткие сроки;

- «входной» НДС по приобретениям;

- денежные средства в кассе и на банковских счетах.

Кроме этого оборотные активы классифицируются по источнику образования и режиму использования на собственные и заемные средства.

Собственные средства формируются за счет уставного капитала и полученной прибыли предприятия посредством нормирования. При необходимости (временные трудности) оборотные средства обеспечиваются за счет заемных средств (кредиты коммерческих банков).

Также выделяют два вида оборотных средств по степени управляемости. Это нормируемые и ненормируемые оборотные активы. Первые средства обеспечивают непрерывный процесс производства и способствуют рациональному применению имеющихся ресурсов. Вторые активы находятся в сфере обращения, кроме произведенной продукции и не влияют на процесс производства.

Как правильно составлять пассив бухгалтерского баланса

Представим информацию в таблице.

Что включить в строки пассива баланса

III. КАПИТАЛ И РЕЗЕРВЫ 6

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)

Строка пассива формируется как сведения по кредиту счета 80.

Собственные акции, выкупленные у акционеров

Отражается по сумме остатков счета 81, сформированных на отчетную дату.

Переоценка внеоборотных активов

Отражается информация, если в отчетном периоде в организации проводилась переоценка основных средств и нематериальных активов. Формируется остаток по сч. 83.

Добавочный капитал (без переоценки)

При формировании добавочного капитала компания отражает сведения по остаткам по счету 83.

Обратите внимание, сумма указывается без учета переоценки ОС и НМА.

В строку пассива бухгалтерского баланса включите сальдо по счету 82 на конец отчетного периода. Отражает информацию о сформированном резервном капитале по организации.

Нераспределенная прибыль (непокрытый убыток)

При формировании пассива годового бухгалтерского баланса используйте данные сальдо счета 84. При формировании промежуточной отчетности эта цифра — два остатка по счету 84 (финансовый результат предшествующих лет) и 99 (финансовый результат текущего периода отчетного года).

Обратите внимание, что если результатом является убыток, то сумма отражается с минусом.

Итого по разделу III

Суммарное значение по соответствующему разделу пассива бухгалтерского баланса.

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Обязательства пассива, срок погашения которых превышает 12 месяцев.

Отражаем в пассиве баланса остаток по счету 67, если срок обязательств превышает один год.

Обратите внимание, что проценты по займам необходимо включать в раздел краткосрочных обязательств.

Отложенные налоговые обязательства

Является показателем остатка по счету 77, заполняется на основании положений ПБУ 18/02.

Отражаем сальдо счета 96 «Резервы предстоящих расходов» сроком более одного года.

В данной строке раскройте информацию об иных видах долгосрочных обязательств, которые не были детализированы в других строках бухгалтерского баланса.

Итого по разделу IV

Суммирует показатели строк раздела.

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Обязательства пассива со сроком действия менее 12 месяцев.

Отражается сальдо по счету 66. При этом в данную строку пассива баланса следует включить проценты, уплачиваемые по долгосрочным займам.

Показатель формируется как сумма кредитовых остатков по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76.

Доходы будущих периодов

Показатель равен сумме остатков по счетам 86 (полученное целевое финансирование) и 98 (доходы будущих периодов).

Сформируйте сальдо по счету 96 (резервы предстоящих расходов) в части тех резервов, срок использования которых составляет менее 12 месяцев.

Здесь расшифруйте краткосрочные обязательства, не вошедшие в другие строки пассива баланса.

Итого по разделу V

Сумма строк по разделу.

Суммарное значение по разделам пассива баланса.

Значения активов и пассивов всегда отражается в денежном выражении. Причем операции фиксируются исключительно в рублях. Если расчеты совершаются в иностранной валюте, то операция подлежит пересчету в рубли. Используется курс валют, утвержденный Центральным банком России на момент совершения факта хозяйственной деятельности.

Баланс и иная финансовая отчетность составляется в рублях либо в тысячах рублей. Если обороты компании значительны, то допустимо указывать суммы в балансе в миллионах рублей.

Способы представления

В прежние годы у организаций был выбор, каким способом представлять баланс в ИФНС: в бумажном виде или через интернет.

Но с отчетности за 2019 год такого выбора нет. Отныне у компаний есть только один вариант — сдать баланс по интернету (по телекоммуникационным каналам связи через оператора электронного документооборота).

В 2022 году исключение не сделано даже для субъектов малого предпринимательства. Отчитаться за 2022 год они вправе только одним способом — по интернету (см. «Льгота для малого бизнеса больше не действует: баланс за 2022 год придется сдать на общих основаниях»). Такие изменения внесены в Закон о бухучете Федеральным законом от 28.11.18 № 444-ФЗ.

Получив отчетность, инспекторы анализируют ее. Они изучают активы и пассивы, и сопоставляют их с информацией, отраженной в налоговых декларациях. Структура бух баланса позволяет сотрудникам ИФНС составить общее представление о состоянии дел компании.

Структура бухгалтерского баланса

С точки зрения структуры документ включает две основные части, представляющие активы и пассивы организации.

Активы — стоимость имущественных и неимущественных активов и сумма дебиторской задолженности, то есть средств, которые должны прийти к компании от контрагентов или клиентов. Это первые два раздела бухгалтерского документа:

- Внеоборотные активы. Это нематериальные активы, основные средства компании, вложения в материальные ценности.

- Оборотные активы. В их числе сырье и материалы для производства, дебиторская задолженность, денежные средства и выручка на расчетных и валютных счетах, НДС по приобретенным ценностям.

Пассивы — это размеры собственного капитала компании и кредиторская задолженность перед контрагентами, поставщиками, по займам и кредитам (в виде краткосрочных и долгосрочных обязательств). Следующие три раздела формы:

Итоги по двум составным частям — активу и пассиву — должны в итоге быть равны друг другу.

Все строки бухгалтерского документа в подробной расшифровке и унификации приведены в приказе Министерства финансов №66н. В 2019 году в него были внесены изменения приказом №61н.

Составление бухгалтерского баланса — это запись остатков по счетам в нужные строки. Поэтому для корректного составления документа необходимо знать об отражении в конкретных графах таблицы данных определенных счетов.

Рассмотрим основные составляющие бухгалтерского отчета и приведем расшифровку всех его строк с детализаций по счетам.

Формула собственных оборотных средств по балансу

Формула собственных оборотных средств по балансу требует данных бухгалтерского баланса, который является основным источником информации для анализа деятельности любых организаций.

Общая формула собственных оборотных средств по балансу выглядит следующим образом:

СоС = ОА – КО

Здесь СоС – собственные оборотные средства,

ОА – сумма оборотных активов,

КО – сумма краткосрочных обязательств.

Если использовать новый баланс, то формула собственных оборотных средств по балансу выглядит так:

СоС = строка 1200 – строка 1500

Это же значение можно определить и вторым способом:

СоС = СК + ДО — ВА

Здесь СК – сумма собственного капитала,

ВА – внеоборотные активы,

ДО – сумма собственных обязательств.

По строкам баланса данная формула выглядит следующим образом:

СоС = строка 1300 + строка 1530 – строка 1100

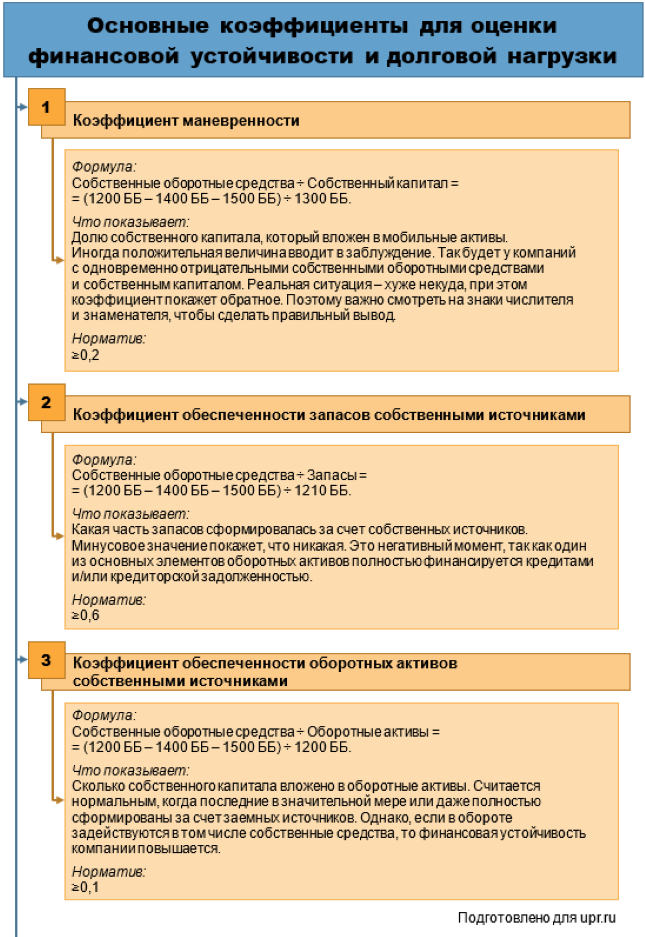

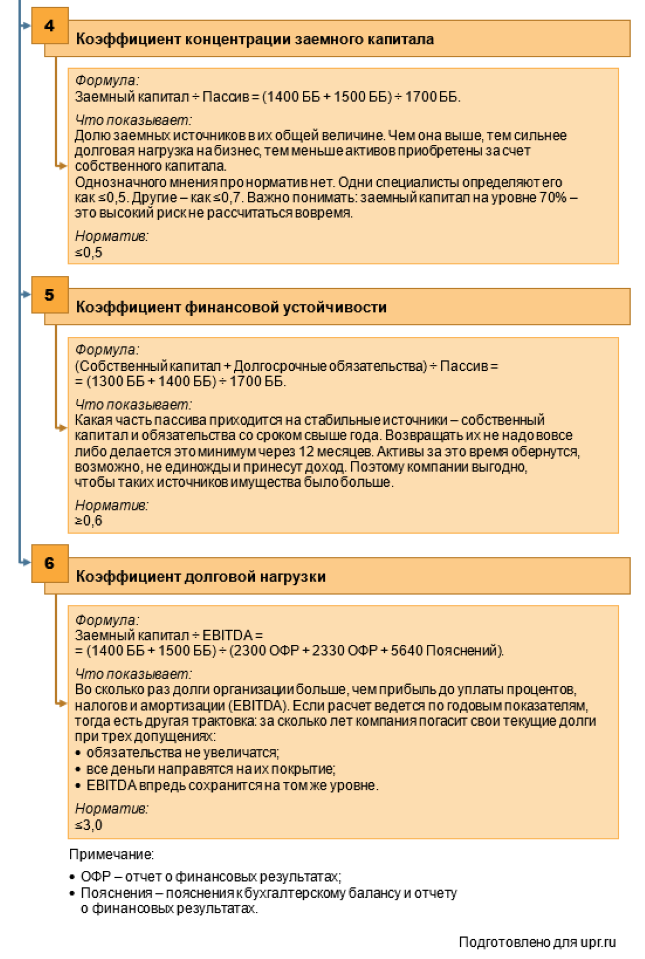

Этап 3. Анализ относительных показателей финансовой устойчивости предприятия

Относительные показатели финансовой устойчивости обладают важным преимуществом по сравнению с абсолютными. У них есть нормативное значение. Это позволяет аналитику лучше понимать ситуацию и давать бóльшую конкретику в выводах.

Например, единственный ориентир для СОС – это неотрицательная величина. У одной компании показатель окажется равным 1 руб., а у другой – 1 млн руб. Разница в сумме весьма ощутима. Но формально обе организации являются финансово устойчивыми по данному параметру.

Коэффициенты в этом отношении дают более объективную картину. Остановимся на шести показателях:

- в основе первых трех лежит соотношение между СОС и балансовыми значениями собственного капитала, запасов и оборотных активов;

- четвертый и пятый базируются на взаимосвязи строк пассива;

- в шестом используется прибыль EBITDA, в сравнении с которой оценивается заемный капитал.

На схеме 2 показали формулы и экономический смысл.

Рисунок 2. Какими относительными показателями измерить финансовую устойчивость

Рассчитаем коэффициенты для ОАО «Ясная Поляна» в таблице 4.

Таблица 4. Вычисляем относительные показатели финансовой устойчивости

– обеспеченности запасов собственными источниками

– обеспеченности оборотных активов собственными источниками

– концентрации заемного капитала

Первые три коэффициента вышли отрицательными. По-другому не могло быть. Ведь в их числителе находится СОС, а он на обе отчетные даты меньше нуля. Выходит, с точки зрения соотношения между элементами актива и пассива у организации дела плохи. Причем на 31.12.2022 г. они ухудшились кратно. В обороте совсем нет собственных средств, зато очень много заемных. Финансовая зависимость от кредиторов выросла.

Показатели концентрации заемного капитала и финансовой устойчивости – единственные из шести рассчитанных значений, которые удовлетворяют норме. Значит, структура капитала сама по себе является приемлемой. Заемные средства составляют около 36-37% от пассива. Причем значительна величина долгосрочных долгов. Важно, что это не только отложенные налоговые обязательства, но и кредиты/займы на срок свыше года на сотни миллионов рублей.

Чем хороши последние? Одну причину назвали на второй схеме: скорее всего, активы за более, чем 12 месяцев сделают не один оборот и принесут доход. Будет из чего платить проценты. Второй момент: долгосрочные заемные средства – это косвенный показатель доверия компании со стороны заимодавцев. Согласитесь, никто не даст взаймы бизнесу, который не сегодня-завтра развалится. Раз дают, да еще на срок свыше года, значит, убеждены: общество просуществует этот период и будет способно платить по долгам.

Посчитали только одно значение коэффициента долговой нагрузки. Причина: в его знаменателе находится EBITDA. Это финансовый результат, который определяется накопительно за период. Заемный капитал из числителя формируется на дату. Чтобы совместить в одной формуле интервальное и точечное значения, последние перевели в формат первых. То есть усреднили, сложив половинки величин на конец 2019 и 2022. Получили величину за 2022-й.

Долговая нагрузка оказалась существенно выше нормы. Если сложившаяся ситуация не изменится, то «Ясной Поляне» понадобится больше пяти лет, чтобы покрыть свои долги прибылью до уплаты процентов, налогов и амортизации.

Общий итог проведенного анализа:

- компания существенно зависит от заемных средств. Именно они финансируют ее оборот. За 2022-й ситуация лишь ухудшилась;

- соотношение между собственным и заемным капиталом находится в пределах нормы, однако в сравнении с финансовым результатом величина последнего на порядок выше требуемой. Выходит, в том числе денежный поток недостаточен для покрытия такой величины обязательств;

- общество ходит по краю долговой ямы. При этом ситуация усугубляется выводом средств на дивиденды собственникам. Пожалуй, есть смысл в более сдержанном подходе к распределению доходов акционерам, чтобы не обескровливать денежный оборот и не повышать вероятность банкротства.

В статье поделились несложной методикой анализа финансовой устойчивости. Всего пара абсолютных показателей и несколько относительных подскажут, насколько организация зависит от внешних заимствований, чьи средства присутствуют в ее обороте и далеко ли до банкротства.

По сути, отчетность — это отражение имущества и капиталов, а также источников, за счет которых они были получены, только в денежном выражении. Ключевая форма финансовой отчетности — это бухгалтерский баланс, унифицированная форма которого утверждена Приказом Минфина № 66н. Для учреждений бюджетной сферы действуют иные формы отчетов: Приказы Минфина № 33н и 191н. Однако независимо от типа организации структура бухгалтерского баланса практически не отличается, то есть бланки включают актив и пассив бухгалтерского баланса.

Этап 2. Оценка типа финансовой устойчивости компании

В экономическом анализе есть подход, который делит организации на четыре группы по типу финансовой устойчивости. Перечислили их в таблице 2.

Таблица 2. Типы финансовой устойчивости и их характеристика

Запасы компании сформированы за счет собственных оборотных средств. Это маркер высокой финансовой независимости от кредиторов. Вероятность банкротства минимальна, так как обязательств по сравнению с активами немного

Собственных оборотных средств не хватает для покрытия запасов. Однако организация привлекает долгосрочные обязательства и этим выправляет ситуацию. Когда текущие активы финансируются за счет долгов со сроком погашения свыше года, то это оптимальный вариант. За этот период запасы обернутся несколько раз. Значит, получится безболезненно закрыть обязательства

Собственных оборотных средств и долгосрочных обязательств недостаточно для финансирования запасов. Приходится брать краткосрочные заемные средства. Из-за этого ситуация становится напряженной в плане возврата долга. Ведь если оборачиваемость запасов длиннее по времени, чем срок кредита, то первые еще не успеют принести доход и деньги, когда наступит дата погашения обязательств

Ситуацию не спасают ни долгосрочные обязательства, ни краткосрочные кредиты и займы. Их либо нет, либо величина недостаточна. Поэтому финансирование запасов происходит за счет кредиторской задолженности, в том числе просроченной. Вероятность банкротства, как неспособности рассчитаться вовремя, возрастает кратно

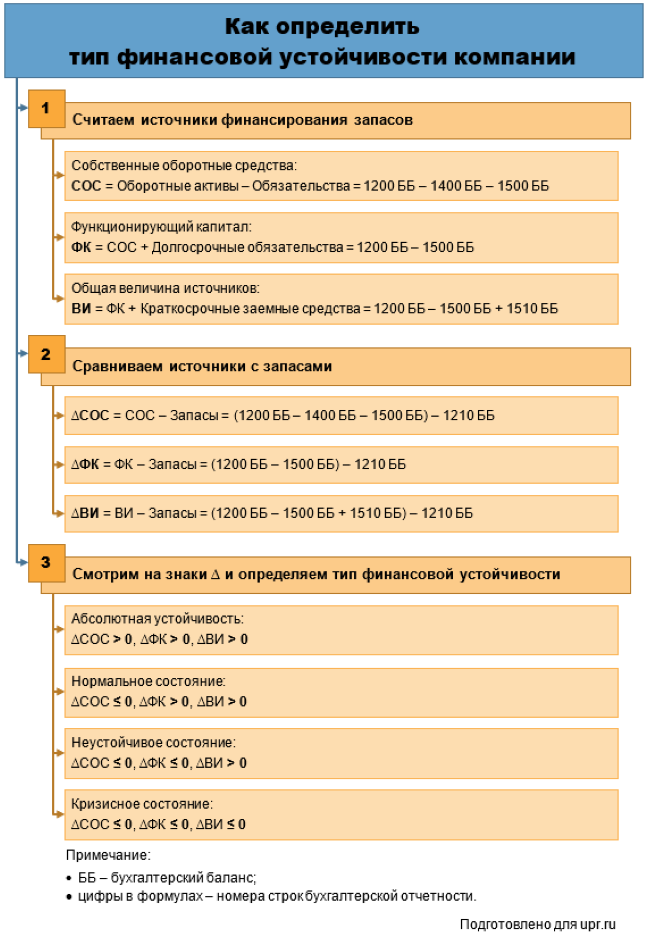

Как узнать, к какому типу относится организация? Реализовать следующие этапы:

- посчитать три источника финансирования запасов;

- сравнить каждый из них с величиной последнего;

- посмотреть на знаки трех полученных значений.

Смотрите на схеме 1, как считаются величины источников и какие знаки соответствуют конкретному типу финансовой устойчивости.

Определим тип финансовой устойчивости для ОАО «Ясная Поляна».

Первый источник формирования запасов – СОС – посчитали выше. На обе анализируемые даты значения оказались отрицательными. Значит, финансовая устойчивость общества точно не является абсолютной. Какой именно – посмотрим по данным таблицы 3.

Таблица 3. Определяем тип финансовой устойчивости

Показатель, млн руб.

Величина источников формирования запасов:

– собственные оборотные средства (СОС)

– функционирующий капитал (ФК)

– общая величина источников (ВИ)

Величина для сравнения:

Разница между источниками и запасами:

Тип финансовой устойчивости

За 2022-й ситуация сменилась с нормальной на кризисную. На 31.12.2022 на формирование запасов не хватало ни долгосрочных обязательств, ни краткосрочных кредитов и займов. При таком раскладе они финансируются за счет кредиторки.