Источником денежных ресурсов для выдачи займов могут служить личные деньги руководителя организации, часть резервного, уставного или других фондов, а также нераспределенная прибыль предприятия.

Выдача беспроцентного займа сотруднику компании

Как работаем и отдыхаем в 2022 году ?

Организации и частные предприниматели имеют право выдавать ссуды другим организациям и собственным сотрудникам не только под низкий процент, но и без оплаты за пользование денежными средствами.

Для работника подобный заем выглядит намного привлекательнее банковского кредита благодаря отсутствию оплаты (при процентной ставке в 0%), а также отсутствию необходимости готовить пакет документов.

Бухгалтерии работодателя следует отразить в учете не только операции по выдаче и погашению ссуды, но и связанные с ними налоговые последствия.

Беспроцентный заем: основные положения

Выдача беспроцентных займов сотрудникам регулируется Гражданским кодексом, а именно 1-м параграфом главы 42. Предметом займа могут быть как деньги, так и вещи. При этом между работодателем и сотрудником должен быть заключен договор в письменной форме (ст. 808 ГК РФ). В договоре необходимо прописать, что заем беспроцентный. Иначе размер процентов по умолчанию будет равен ставке рефинансирования (ст. 809 ГК РФ). Однако есть исключения. Если в соглашении сторон нет ни слова о процентах, то заем будет считаться беспроцентным, когда:

- соглашение заключено между гражданами на сумму, меньшую или равную 50 МРОТ, не для бизнес-целей;

- в заем передаются вещи.

Кроме того, в договоре необходимо определить срок возврата. Если такой даты не указано, заемщик должен быть готов вернуть долг в течение 30 дней после поступления к нему требования об этом. Также по своему желанию сотрудник может вернуть беспроцентный заем (далее — БЗ) досрочно.

Как в бухгалтерском учете организации отразить предоставление займа работнику и другому лицу (юридическому или физическому, не являющемуся работником этой организации)?

Денежные средства, переданные заемщику по договору займа, а также возвращенные заемщиком, в бухгалтерском учете заимодавца не признаются расходами и доходами организации (п. 2 ПБУ 10/99 “Расходы организации”, п. 3 ПБУ 9/99 “Доходы организации”).

Процентные займы, предоставленные организацией, удовлетворяют условиям, установленным п. 2 ПБУ 19/02 “Учет финансовых вложений” (далее – ПБУ 19/02), так как способны принести организации доход в виде процентов, и квалифицируются в качестве финансовых вложений (п. 3 ПБУ 19/02).

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета, утвержденной приказом Минфина России от 31.10.2000 N 94н, для обобщения информации о займах, предоставленных организацией юридическим и физическим лицам (кроме работников организации), предназначен счет 58 “Финансовые вложения”, субсчет “Предоставленные займы”. В свою очередь, для обобщения информации о расчетах с работниками организации по предоставленным им займам предназначен счет 73 “Расчеты с персоналом по прочим операциям”, субсчет “Расчеты по предоставленным займам”. На наш взгляд, если заем выдается работнику под проценты, то есть является доходным вложением, сумма займа также может отражаться на счете 58, субсчет “Предоставленные займы” (такой порядок должен быть закреплен в учетной политике организации).

Финансовые вложения в виде займов принимаются к учёту по первоначальной стоимости, равной сумме фактически переданных заемщику денежных средств (п.п. 8, 9 ПБУ 19/02).

Согласно п. 34 ПБУ 19/02 доходы по финансовым вложениям признаются доходами от обычных видов деятельности либо прочими поступлениями в соответствии ПБУ 9/99 “Доходы организации” (далее – ПБУ 9/99).

Если выдача займов не является основной деятельностью организации, то проценты по займу формируют прочий доход организации (п. 7 ПБУ 9/99) по кредиту счета 91. Если же предоставление займов является одним из основных видов деятельности организации, то проценты по займам учитываются в составе доходов по обычным видам деятельности по кредиту счета 90 (п. 4 ПБУ 9/99).

В соответствии с п. 16 ПБУ 9/99 для целей бухгалтерского учета проценты начисляются за каждый истекший отчетный период в соответствии с условиями договора.

Напомним, бухгалтерская отчетность бывает годовой (отчетный период – календарный год) и промежуточной, составляемой за отчетный период менее отчетного года*(1). При этом на сегодняшний день единая для всех экономических субъектов периодичность составления промежуточной бухгалтерской отчетности законодательно не установлена (решение ВС РФ от 29.01.2018 N АКПИ17-101). Подробнее смотрите Энциклопедию решений. Промежуточная отчетность.

В связи с чем проценты, причитающиеся к получению заимодавцем, должны начисляться в бухгалтерском учете в соответствии с договором и признаваться в составе прочих или обычных доходов на последнюю дату каждого отчетного периода, который определен учетной политикой организации (к примеру, месяц, квартал, полугодие).

Причем в общих случаях для отражения на счетах бухгалтерского учета дохода в виде процентов по займу не имеет значения, уплачены ли проценты фактически (п.п. 6, 10.1, 12 ПБУ 9/99, п. 5 ПБУ 1/2008 “Учетная политика организации”).

К примеру, если отчетным периодом организации согласно ее учетной политике является месяц, то доход в виде процентов по займу должен признаваться в конце каждого месяца в течение срока действия договора займа (независимо от порядка их уплаты заемщиком).

Если условиями договора предусмотрено периодическое (ежемесячное) погашение суммы займа в течение срока действия договора и последующее начисление процентов производится от остатка задолженности по займу, то на дату частичного погашения займа необходимо отразить частичное выбытие финансового вложения, так как погашенная сумма займа уже не может приносить доход в виде процентов, а следовательно, и признаваться финансовым вложением (п.п. 25, 2 ПБУ 19/02).

Бухгалтерские записи в учете могут быть следующими:

1) Предоставление займа работнику:

Дебет 58, субсчет “Предоставленные займы” Кредит 51 (50)

– выдан заем;

или

Дебет 73, субсчет “Расчеты по предоставленным займам” Кредит 51 (50)

– выдан заем;

или

Дебет 73, субсчет “Расчеты по предоставленным займам” Кредит 51 (50)

– выдан заем;

Дебет 58, субсчет “Предоставленные займы” Кредит 73, субсчет “Расчеты по предоставленным займам”

– выданный заем учтен в составе финансовых вложений.

Далее на каждую отчетную дату:

Дебет 73, субсчет “Расчеты по процентам” Кредит 91 (90)

– начислены проценты по договору займа.

На дату уплаты процентов сотрудником:

Дебет 51 (50) Кредит 73, субсчет “Расчеты по процентам”

– сотрудник уплатил проценты.

На дату погашения займа (частичного или полного):

Дебет 51 (50) Кредит 58, субсчет “Предоставленные займы”

– отражено частичное или полное выбытие финансового вложения;

или

Дебет 51 (50) Кредит 73, субсчет “Расчеты по предоставленным займам”

– отражено частичное или полное погашение займа;

или

Дебет 51 (50) Кредит 73, субсчет “Расчеты по предоставленным займам”

– отражено частичное или полное погашение займа;

Дебет 73, субсчет “Расчеты по предоставленным займам” Кредит 58, субсчет “Предоставленные займы”

– отражено частичное или полное выбытие финансового вложения.

2) Предоставление займа юридическому лицу или физическому лицу – не работнику организации:

Дебет 58, субсчет “Предоставленные займы” Кредит 51 (50)

– выдан заем;

или

Дебет 76, субсчет “Расчеты по предоставленным займам” Кредит 51 (50)

– выдан заем;

Дебет 58, субсчет “Предоставленные займы” Кредит 76, субсчет “Расчеты по предоставленным займам”

– выданный заем учтен в составе финансовых вложений.

Далее на каждую отчетную дату:

Дебет 76, субсчет “Расчеты по процентам” Кредит 91 (90)

– начислены проценты по договору займа.

На дату уплаты процентов заемщиком:

Дебет 51 (50) Кредит 76, субсчет “Расчеты по процентам”

– заемщик уплатил проценты.

На дату погашения займа (частичного или полного):

Дебет 51 (50) Кредит 58, субсчет “Предоставленные займы”

– отражено частичное или полное выбытие финансового вложения;

или

Дебет 51 (50) Кредит 76, субсчет “Расчеты по предоставленным займам”

– отражено частичное или полное погашение займа;

Дебет 76, субсчет “Расчеты по предоставленным займам” Кредит 58, субсчет “Предоставленные займы”

– отражено частичное или полное выбытие финансового вложения.

Рекомендуем ознакомиться со следующим материалом:

– Энциклопедия решений. Учет средств, выданных в заем.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Вахромова Наталья

Ответ прошел контроль качества

15 февраля 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) Части 2-5 ст. 13, ст. 15 Федерального закона от 06.12.2011 N 402-ФЗ “О бухгалтерском учете”, п.п. 4, 12, 13, 51 ПБУ 4/99 “Бухгалтерская отчетность организации”, п. 36 Положения по ведению бухгалтерского учёта и бухгалтерской отчётности в РФ, утвержденного приказом Минфина РФ от 29.07.1998 N 34н.

© ООО “НПП “ГАРАНТ-СЕРВИС”, 2022. Система ГАРАНТ выпускается с 1990 года. Компания “Гарант” и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО “НПП “ГАРАНТ-СЕРВИС”. Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО “НПП “ГАРАНТ-СЕРВИС”, 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Организация — займодавец, сотрудник — заемщик

Сотрудник может получить у работодателя заем для различных целей, среди которых приобретение или строительство жилья, прочие нужды. Порядок предоставления займов сотрудникам и условия возврата устанавливаются локальным нормативным актом организации.

Если сотруднику предоставляется беспроцентный заем или процентная ставка по договору меньше 2/3 ключевой ставки ЦБ РФ, то у него появляется материальная выгода от использования заемных средств, облагаемая НДФЛ (см. пп. 1 п. 1, пп. 1 п. 2 ст. 212 НК РФ).

В соответствии с НК РФ организация, выдавшая заем сотруднику, становится налоговым агентом по НДФЛ в отношении дохода в виде матвыгоды. Доход в виде материальной выгоды по займам и НДФЛ следует исчислять ежемесячно по состоянию на последнее число каждого месяца и удерживать из ближайших денежных выплат.

Материальная выгода рассчитывается по формуле:

СумЗ х (2/3 КлСт – ПгСт) х Дм / Дг,

- где Дм — количество календарных дней в месяце расчета. Если в расчетном месяце заем выдается или погашается, то дни учитываются только после получения/до погашения соответственно;

- Дг — количество дней в году (365 либо 366);

- СумЗ — сумма займа по состоянию на момент расчета;

- КлСт — ключевая ставка ЦБ РФ, действующая на последнее число месяца. Ключевая ставка ЦБ РФ — это минимальная процентная ставка, по которой ЦБ РФ предоставляет кредиты коммерческим банкам на срок в 1 неделю. На 30.04.2019 КС составляет 7,75 %, а 2/3 от этой ключевой ставки составляют примерно 5,17 %;

- ПгСт — процентная годовая ставка. Если процент годовой ставки, под который выдан заем, оказывается меньше этой величины, то возникает материальная выгода.

Сумма рассчитанной материальной выгоды облагается НДФЛ. Размер налоговой ставки по НДФЛ, которая применяется к материальной выгоде от экономии на процентах, зависит от налогового статуса получателя такого дохода:

- для налогового резидента РФ — 35 %;

- для налогового нерезидента РФ — 30 %.

Для налоговых нерезидентов, имеющих особые статусы (например, граждане ЕАЭС или высококвалифицированные иностранные специалисты, в первую очередь — нерезиденты), ставка НДФЛ на материальную выгоду составляет 30 %.

Удержать НДФЛ необходимо при ближайшей денежной выплате. Перечислить удержанный налог в бюджет следует в срок не позднее первого рабочего дня, после того как НДФЛ был удержан.

Обратите внимание, если заем выдан на приобретение жилья (квартиры, дома, комнаты, долей в них), об этом прямо указано в договоре займа и сотрудник получил в ИФНС уведомление о подтверждении права на имущественный вычет в связи с покупкой жилья, то матвыгода по этому займу не облагается НДФЛ.

1С:ИТС

Подробный пример отражения в «1С:Зарплате и управлении персоналом 8» редакции 3 и в других программах 1С удержания основного долга и процентов по договору займа с сотрудником см. в справочнике «Кадровый учет и расчеты с персоналом в программах „1С“» раздела «Инструкции по учету в программах „1С“».

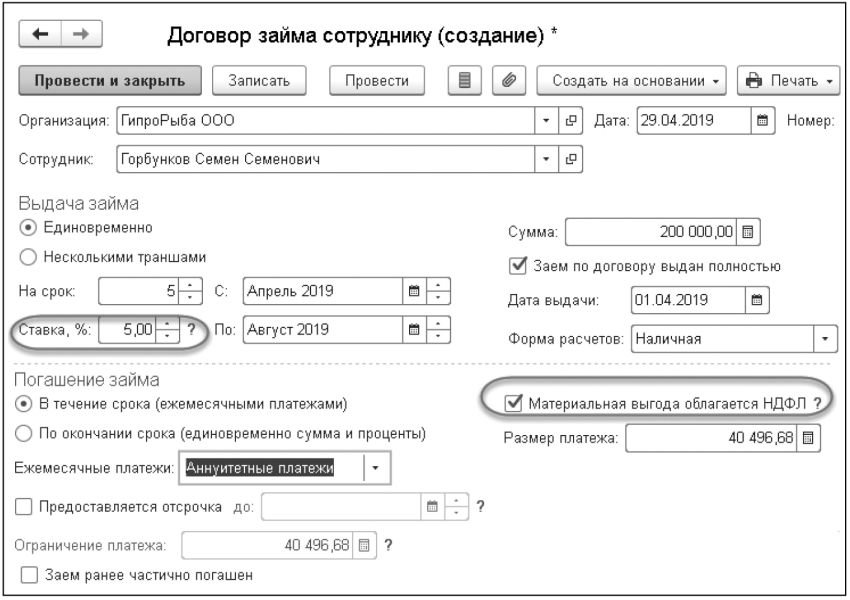

Доход в виде материальной выгоды и НДФЛ с него в «1С:Зарплате и управлении персоналом 8» редакции 3 рассчитываются в соответствии с законодательством РФ. Кроме того, в соответствии с настройками документа Договор займа (рис. 1) в программе автоматически рассчитывается месячная сумма погашения основного займа и удерживается в документе Начисление зарплаты и взносов на закладке Погашение займов. Таким образом, ежемесячно автоматически уменьшается сумма займа (СумЗ). Датой возникновения материальной выгоды в программе считается дата уплаты процентов, то есть дата начисления заработной платы.

Рис. 1. Документ «Договор займа сотруднику»

Для подключения возможностей программы по отражению операций по удержаниям в счет возврата займа, регистрации материальной выгоды, расчету и учету НДФЛ необходимо в настройках расчета зарплаты (меню Настройка — Расчет зарплаты) установить флаг Выдаются займы сотрудникам. Тогда в меню Расчет зарплаты становится доступен блок документов Займы сотрудников:

- Договор займа между сотрудником и организацией — регистрирует все условия займа: сумму и порядок выдачи, годовой процент и необходимость удержания НДФЛ, порядок погашения долга и процентов. Можно получить печатную форму договора займа и приложения к нему — График погашения займа;

- Выдача займа сотруднику — может быть сформирован на основании документа Договор займа и регистрирует факт выдачи денежных средств сотруднику;

- при необходимости изменения в договор займа применяется документ Изменение условий договора займа сотруднику;

- из зарплаты сотрудника удерживается сумма в счет погашения займа в соответствии с графиком платежей документом Начисление зарплаты и взносов;

- досрочные погашения займа фиксируются документом Погашение займа сотруднику.

Как в бухучете отразить выдачу займа сотруднику (гражданину)

Организация может предоставить заем как своим сотрудникам, так и другим гражданам, не являющимся сотрудниками организации, – в денежной или натуральной форме (п. 1 ст. 807 ГК РФ).

Документальное оформление

Предоставление (получение назад) заемных средств оформите соответствующими первичными документами в зависимости от вида отпускаемого (поступающего) имущества (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Например, выдачу займа наличными деньгами оформите расходным кассовым ордером по форме № КО-2.

Денежный заем

Для учета денежных займов, предоставленных сотрудникам, используйте счет 73-1 «Расчеты по предоставленным займам» (Инструкция к плану счетов). Если заем сотруднику процентный, его можно отразить на счете 58-3 «Предоставленные займы».

После того как организация выдала сотруднику деньги или перевела их на его банковский счет, в учете сделайте запись:

Дебет 73-1 (58) Кредит 50 (51)

– выдан денежный заем сотруднику.

Если же денежный заем предоставлен гражданину, который не является сотрудником организации, то его выдачу оформите проводкой:

Дебет 76 (58) Кредит 50 (51)

– выдан денежный заем гражданину, не являющемуся сотрудником организации.

Это следует из Инструкции к плану счетов, а также пунктов 2 и 3 ПБУ 19/02.

Ситуация: как отразить в бухучете возврат займа сотрудником путем внесения денег в кассу (на банковский счет) другой организации в счет погашения задолженности заимодавца за поставленные товары (работы, услуги) ?

При таком варианте возврата займа в бухучете отразите зачет кредиторской задолженности перед поставщиком и дебиторской задолженности сотрудника.

На дату перечисления сотрудником на расчетный счет (внесения в кассу) контрагента организации денег сделайте проводку:

Дебет 60 (76) Кредит 73-1

– произведен зачет между кредиторской задолженностью перед поставщиком и дебиторской задолженностью сотрудника.

Это следует из статьи 313 Гражданского кодекса РФ.

Пример отражения в бухучете возврата суммы займа сотрудником в счет погашения задолженности

ОАО «Производственная фирма Мастер» в январе выдала сотруднику А.И. Иванову заем в сумме 175 000 руб.

В апреле «Мастер» купил у ООО «Торговая фирма Гермес» товар на сумму 141 600 руб. (в т. ч. НДС – 21 600 руб.). В связи с недостатком средств на расчетном счете организации генеральным директором «Мастера» с согласия поставщика было принято решение о том, что Иванов часть своего долга вносит в кассу «Гермеса» в счет погашения задолженности за поставленный товар. Остаток задолженности Иванов в мае вносит в кассу.

В учете «Мастера» сделаны следующие проводки.

В январе:

Дебет 73-1 Кредит 50

– 175 000 руб. – выдан беспроцентный денежный заем сотруднику.

В апреле:

Дебет 41 Кредит 60

– 120 000 руб. (141 600 руб. – 21 600 руб.) – оприходованы приобретенные товары;

Дебет 19 Кредит 60

– 21 600 руб. – отражен «входной» НДС со стоимости приобретенных товаров;

Дебет 60 Кредит 73-1

– 141 600 руб. – погашена кредиторская задолженность перед поставщиком и часть дебиторской задолженности сотрудника.

В мае:

Дебет 50 Кредит 73-1

– 33 400 руб. (175 000 руб. – 141 600 руб.) – отражен возврат сотрудником оставшейся задолженности по займу.

Пример отражения в бухучете займа, выданного сотруднику под проценты в денежной форме

10 января ЗАО «Альфа» выдало менеджеру А.С. Кондратьеву процентный заем на приобретение автомобиля в сумме 12 000 руб. Заем предоставлен наличными деньгами. Срок возврата займа – 10 февраля.

По договору сотрудник возвращает заем частями по 6000 руб. ежемесячно. Сумма займа и проценты удерживаются из его зарплаты. Оклад Кондратьева – 40 000 руб. Размер и периодичность уплаты процентов договором не установлены. Следовательно, их размер равен ставке рефинансирования, действующей в день удержания части займа из зарплаты сотрудника (п. 1 ст. 809 ГК РФ).

Бухгалтер «Альфы» начисляет проценты и удерживает их из зарплаты Кондратьева в каждый последний день месяца. Ставка рефинансирования в период действия договора составляет 8,25 процента.

Бухгалтер «Альфы» сделал в учете следующие записи.

10 января:

Дебет 73-1 Кредит 50

– 12 000 руб. – выдан денежный заем сотруднику.

31 января:

Дебет 73-1 Кредит 91-1

– 57 руб. (12 000 руб. × 8,25% : 365 дн. × 21 дн.) – начислены проценты по займу за январь;

Дебет 70 Кредит 73-1

– 6057 руб. (6000 руб. + 57 руб.) – удержаны из зарплаты сотрудника часть долга и проценты за январь.

10 февраля:

Дебет 73-1 Кредит 91-1

– 14 руб. (6000 руб. × 8,25% : 365 дн. × 10 дн.) – начислены проценты по займу за февраль;

Дебет 70 Кредит 73-1

– 6014 руб. (6000 руб. + 14 руб.) – удержаны из зарплаты сотрудника часть долга и проценты за февраль.

Если заем предоставлен под проценты, их сумму включите в состав прочих доходов (п. 7 ПБУ 9/99). В бухучете проценты, полученные по денежным займам, отражайте по окончании каждого отчетного периода (ежемесячно) (п. 16 ПБУ 9/99):

Дебет 73-1 (76) Кредит 91-1

– начислены проценты по договору займа.

Даже если выданные процентные займы организация признает финансовыми вложениями, проценты нужно отражать на счете 76, а не 58. Ведь, чтобы проценты считались финансовыми вложениями, должны выполняться условия, прописанные в абзаце 4 пункта 2 ПБУ 19/02. Среди них способность приносить доход в будущем в форме процентов, дивидендов либо прироста стоимости. Это условие выполняется только тогда, когда причитающиеся к получению проценты увеличивают базу для начисления процентов в следующем отчетном периоде. То есть невостребованные проценты присоединяются к сумме основного долга.

При поступлении процентов сделайте проводку:

Дебет 50 (51, 70) Кредит 73-1 (76)

– получены проценты за пользование заемными деньгами.

Расчет суммы процентов оформите бухгалтерской справкой (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Имущественный заем

Кроме денег, организация может одолжить сотруднику (гражданину) принадлежащее ей имущество. В данном случае сделка представляет собой заем в натуральной форме или товарный кредит. Это следует из пункта 1 статьи 807 Гражданского кодекса РФ.

В бухучете стоимость имущества, выдаваемого по договору займа, не включается в расходы, как при обычном выбытии (п. 3 ПБУ 10/99). Стоимость передаваемого имущества определите исходя из цены, по которой в сравнимых обстоятельствах обычно организация продает аналогичное имущество (п. 6.3 ПБУ 10/99).

Поступление материальных ценностей при возврате займа не является доходом (п. 3 ПБУ 9/99).

В зависимости от того, какое имущество является предметом займа в натуральной форме (товары, материалы, основные средства), в бухучете сделайте проводку:

Дебет 73-1 (76, 58) Кредит 41 (01, 10. )

– переданы товары (основные средства, материалы и т. д.) по договору займа (товарного кредита).

Для целей расчета НДС передача имущества по договору займа (товарного кредита) считается реализацией (п. 1 ст. 39 НК РФ, письма МНС России от 15 июня 2004 г. № 03-2-06/1/1367/22, УМНС России по г. Москве от 27 августа 2004 г. № 24-14/55637). То есть возникает объект налогообложения НДС (п. 1 ст. 146 НК РФ).

Поэтому, если заем в натуральной форме (товарный кредит) предоставляет организация – плательщик НДС, в момент передачи имущества в бухучете нужно сделать еще одну запись:

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС с суммы займа в натуральной форме (товарного кредита).

Сотрудник (гражданин) вправе возвратить заем наличными или перечислить на расчетный счет организации (п. 1 ст. 810 ГК РФ). Кроме того, если заемщиком является сотрудник, организация может удержать выданные суммы из его зарплаты. В этом случае нужно соблюдать ограничения, установленные статьей 138 Трудового кодекса РФ. Ежемесячно из зарплаты сотрудника можно удерживать не более 20 процентов.

Возврат займа (в зависимости от вида передаваемого имущества) отразите проводкой:

Дебет 51 (50, 41, 08, 10…) Кредит 73-1 (76, 58)

– отражен возврат займа.

Пример отражения в бухучете беспроцентного займа, выданного сотруднику в натуральной форме

10 января ЗАО «Альфа» предоставило кладовщику П.А. Беспалову беспроцентный заем в натуральной форме. Предмет договора – 500 листов оцинкованного железа на сумму 25 000 руб. Договорная цена железа соответствует уровню рыночных цен. Срок возврата займа – 10 февраля.

Деятельность «Альфы» облагается НДС. НДС бухгалтер начислил на договорную стоимость материалов. Бухгалтер «Альфы» выписал счет-фактуру и сделал в учете следующие проводки:

Дебет 73-1 Кредит 10

– 25 000 руб. – отражена передача материалов по договору беспроцентного займа;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– 4500 руб. (25 000 руб. × 18%) – начислен НДС с рыночной стоимости материалов, переданных по договору займа.

Беспалов вернул заем 10 февраля. После этого в учете была сделана проводка:

Дебет 10 Кредит 73-1

– 25 000 руб. – отражен возврат материалов заемщиком.

Организация выступает в роли налогового агента и удерживает НДФЛ с материальной выгоды по займу. Сумму материальной выгоды бухгалтер «Альфы» рассчитал исходя из ставки рефинансирования:

25 000 руб. × 2/3 × 8,25% : 365 дн. × 31 дн. = 117 руб.

Сумма налога была удержана из очередной зарплаты сотрудника:

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– 41 руб. (117 руб. × 35%) – удержан НДФЛ с суммы материальной выгоды по беспроцентному займу, выданному в натуральной форме.

Начисленные проценты в натуральной форме отразите проводками:

Дебет 76 Кредит 91-1

– начислены проценты в натуральной форме по договору займа;

Дебет 41 (08, 10…) Кредит 76

– получено имущество в счет уплаты процентов.

При этом если проценты (как в денежной, так и в натуральной форме), начисленные по займу, выданному в натуральной форме, больше суммы процентов, рассчитанных исходя из ставки рефинансирования, то с этой разницы нужно заплатить НДС (если деятельность организации облагается этим налогом).

Начисление НДС в этом случае отразите проводкой:

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС с разницы между процентами, рассчитанными по ставке, установленной договором, и процентами, рассчитанными исходя из ставки рефинансирования.

Займы сотрудникам в 1С: Бухгалтерии предприятия 8

Займы сотрудникам – это, с одной стороны, финансовое вложение организации (в случае процентного займа), а с другой – форма материальной поддержки сотрудников. В этой статье речь пойдет о том, как организовать учет выданных процентных займов в программе 1С: Бухгалтерия предприятия 8 редакции 3.0, а также о нюансах займов беспроцентных и начислении НДФЛ с материальной выгоды.

Выдача процентных займов отражается по дебету счета 58.03 («Предоставленные займы»).

В бухгалтерском учете доходы от предоставления займов – это прочие доходы (Кредит счета 91.01 (субконто «Начисленные проценты по займу»).

В налоговом учете доходы от предоставления займов – это внереализационные доходы (п.6 ст.250 НК РФ).

Заключаем в письменной форме договор с сотрудником, в котором фиксируем основные условия договора: сумма займа, срок займа, процентная ставка (годовых). К договору составляется платежный календарь, в котором расшифровываются помесячно платежи (удержания), а также остаток основного долга.

Если с сотрудником заключается договор беспроцентного займа, то это условие обязательно должно быть зафиксировано; в противном случае договор считается заключенным по существующей в регионе ставке банковского процента или ставке рефинансирования ЦБ.

Совет : не допускать двусмысленных трактовок положений договора.

Вариант платежного календаря при предоставлении сотрудникам процентного займа:

(заем с 01.04.2018г., 8% годовых, срок займа 2 месяца)

Остаток

основного

долга

Выплата

по займу

Количество

дней

займа

Сумма

процентов

по займу

Расчет причитающихся по займу процентов определяем по формуле простого процента (гр.6=гр.3*8%/365*гр.5)

Аналитический учет выданных займов ведется на счете 73.01 «Расчеты по предоставленным займам» по каждому сотруднику.

Для раздельного учета основного платежа по займу и причитающихся организации процентов добавим в настройки удержаний из заработной платы аналитику:

Раздел «Зарплата и Кадры» – «Справочники и Настройки» – «Настройки зарплаты» – «Расчет зарплаты» – справочник «Удержания».

Добавляем строки: «Выплата займа» и «Проценты по займу».

В 1С: Бухгалтерии предприятия 8 редакции 3 удержание суммы основного долга и процентов по займу будет выглядеть следующим образом:

– удержание суммы займа;

– удержание процентов по займу;

Общую сумму удержания можно расшифровать.

Важно: документ «Начисление зарплаты» не формирует бухгалтерские проводки по удержаниям займов!

Для отражения в бухгалтерском учете удержаний по договору займа необходимо создать операцию вручную.

«Операции» – «Бухгалтерский учет» – «Операции, введенные вручную» – «Операция».

Удерживаем сумму займа, сумму процентов по займу и отражаем по кредиту 91.01 прочие доходы в БУ и внереализационные доходы в НУ.

Проверим отражение удержаний в расчетном листке сотрудника:

При выдаче сотруднику беспроцентного займа или процентного займа со ставкой менее 2/3 ставки рефинансирования ЦБ РФ у него образуется материальная выгода в виде экономии на процентах (пп.1.п.2 ст.212 НК РФ). Ставка НДФЛ от суммы материальной выгоды от экономии на процентах 35%.

Справочно : единая ставка рефинансирования ЦБ РФ с 26.03.2018 г. составляет 7.25%.

Вариант платежного календаря при предоставлении сотруднику беспроцентного займа:

(заем с 01.04.2018г., беспроцентный, срок займа 2 месяца)

Остаток

основного

долга

Количество

дней

займа

Расчет материальной выгоды определяем по формуле (гр.5=гр.3/365*30*2/3*7,25%)

Для отражения НДФЛ с материальной выгоды в расчетном листке в справочник «Удержания» добавляем строку «НДФЛ с материальной выгоды».

Теперь в расчетном листке отражены удержания возврата займа и НДФЛ с материальной выгоды:

В бухгалтерском учете проводки по удержанию суммы займа и НДФЛ формируем вручную:

Далее выбираем регистры:

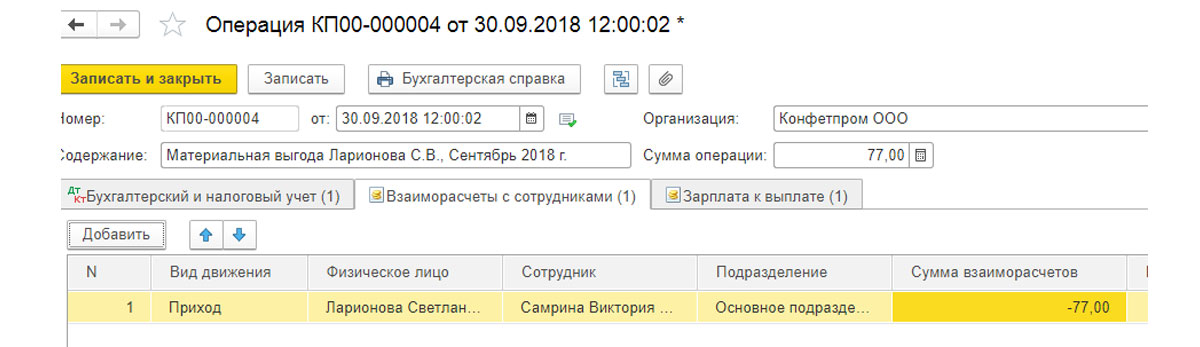

Закладка «Взаиморасчеты с сотрудниками» заполняется так («Приход» – «Сумма взаиморасчетов»: сумма НДФЛ со знаком минус):

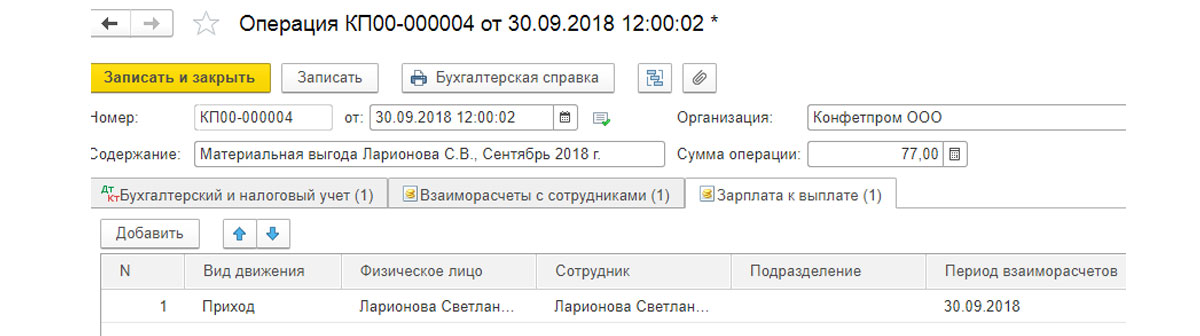

Аналогичным образом заполняется закладка «Зарплата к выплате» («Приход» – «Сумма к выплате»: сумма НДФЛ со знаком минус).

В налоговом учете отражаем удержание НДФЛ следующим образом:

«Зарплата и Кадры» – «Все документы по НДФЛ» – «Операция учета НДФЛ».

Удерживаем НДФЛ с суммы материальной выгоды.

Закладка «Доходы»:

Код дохода 2610:

Закладка «Удержано по всем ставкам»:

Рекомендуем проверять корректность ввода операций с помощью ОСВ, универсального отчета (регистры учета «Взаиморасчеты с сотрудниками», «Зарплата к выплате»); регистров по налоговому учету НДФЛ.

Важно: Если сотрудник пользуется беспроцентным займом на приобретение жилья, земельного участка, предоставленного под ИЖС, и имеет право на налоговый вычет (все случаи указаны в исключениях п.п.1, п.1 ст.212 НК РФ) материальная выгода в виде экономии на процентах не облагается НДФЛ. Для этого работник обязан предоставить справку налогового органа, о наличии у него такого права. Если справки нет, НДФЛ удерживаем, работник на основании декларации 3-НДФЛ имеет право на возврат уплаченного НДФЛ из бюджета.

Но это уже другая история…

Автор статьи: Ирина Казмирчук

Настройка программы 1С:Бухгатерия для выдачи займа сотруднику.

Для начала необходимо настроить удержания, что бы отражать их в составе выплачиваемой заработной плате.

Зарплата и кадры – Настройки зарплаты – Расчет зарплаты – Удержания. добавляем 2 удержания:

1. Удержание основного долга по займу

2. Удержание процентов по займу

Бухгалтерские проводки при переводе займа или кредита из краткосрочного в долгосрочный

Краткосрочный кредит или заем могут стать долгосрочными, например, если стороны подпишут дополнительное соглашение и пролонгируют кредит или займ на срок более 12 месяцев. В таком случае используют следующую проводку

| Дебет | Кредит | Описание |

|---|---|---|

| 66 | 67 | Краткосрочный кредит или займ переведен в разряд долгосрочных |

Отражение НДФЛ по займам

Датой получения дохода в виде материальной выгоды от экономии на процентах является последний день каждого месяца. При этом организация является налоговым агентом в отношении этих сумм, и обязана удержать НДФЛ с материальной выгоды. Исключением является только ситуация, когда целью займа является приобретение жилья или земельного участка под строительство. Проценты по НДФЛ будут такими:

- 35% – если сотрудник налоговый резидент РФ;

- 30% – если сотрудник нерезидент РФ.

Таким образом, возвращаясь к нашему примеру, рассчитаем НДФЛ с материальной выгоды сотруднику:

- 219,18 руб. х 35% = 76,71 руб.

Рассмотрим, как отразить в программе 1С эту сумму. В главном меню выбираем «Зарплата и кадры» – «НДФЛ» – «Все документы по НДФЛ».

Рис.15 Отражение НДФЛ по займам

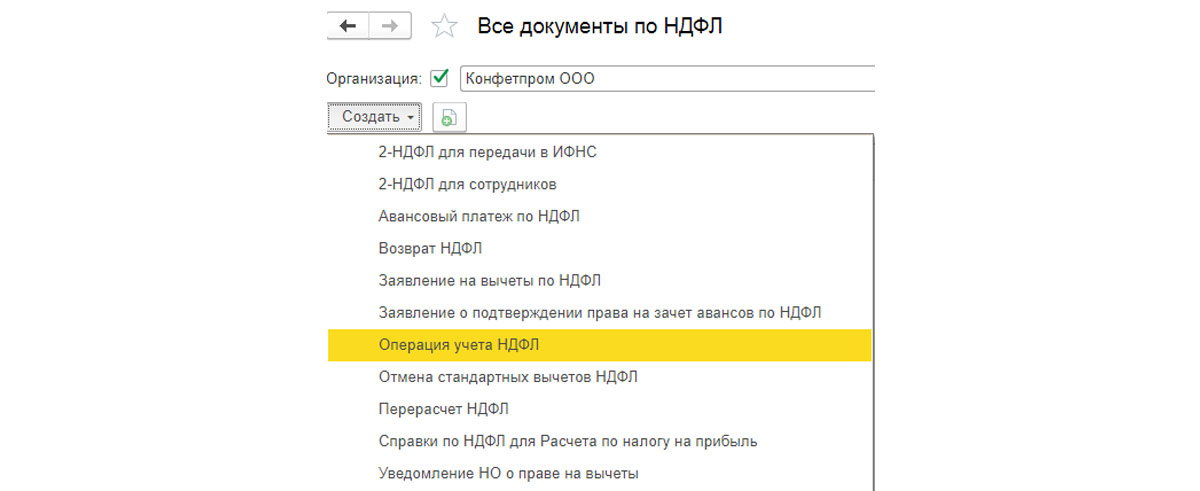

При помощи кнопки «Создать» создаем документ «Операция учета НДФЛ».

Рис.16 Отражение НДФЛ по займам

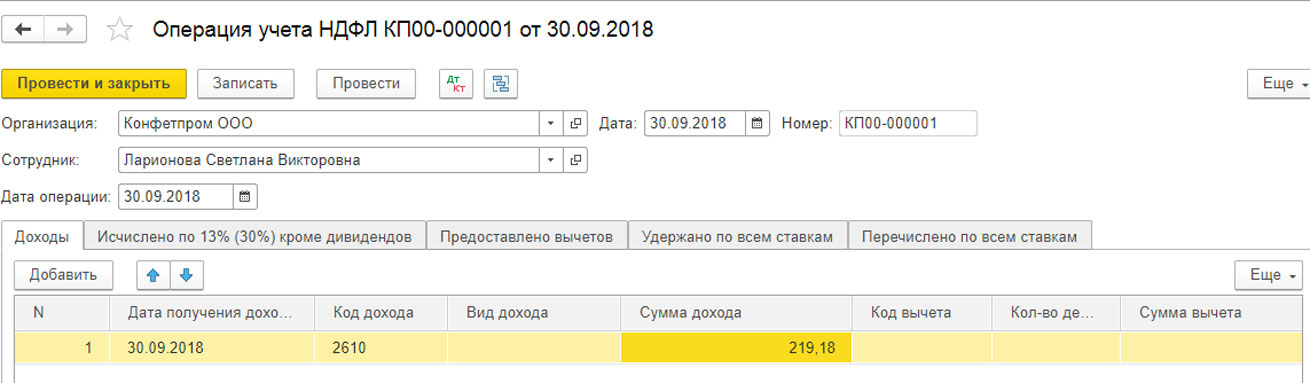

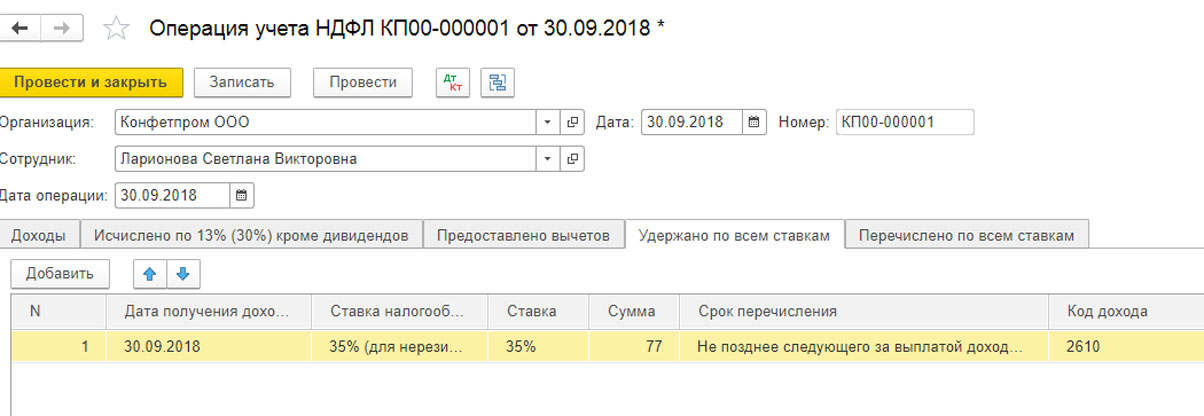

Заполняем новый документ. Указываем сотрудника, которому выдан заем, дату операции – последний день месяца. В табличной части указываем код дохода – 2610 Материальная выгода, полученная от экономии на процентах за пользование заемными (кредитными) средствами, а также сумму материальной выгоды.

Рис.17 Отражение НДФЛ по займам

Далее в этом документе заполняем вкладку «Удержано по всем ставкам». Указываем ставку налога, сумму, срок перечисления и код дохода.

Рис.18 Отражение НДФЛ по займам

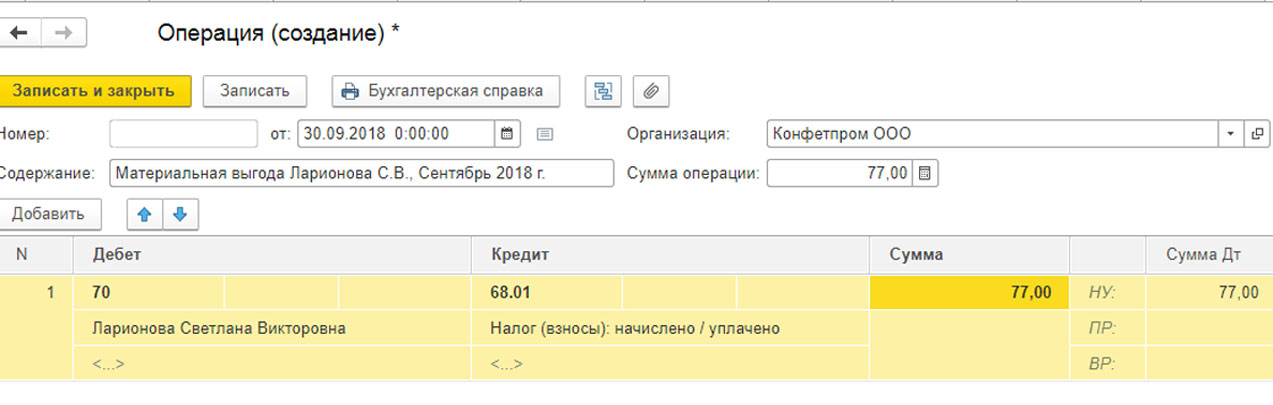

Операция учета НДФЛ также не создает бухгалтерские проводки, поэтому, чтобы отразить удержание НДФЛ с материальной выгоды, снова создаем документ «Операция, введенная вручную». Из главного меню заходим в «Операции» – «Бухгалтерский учет» – «Операции, введенные вручную». Создаем проводку Дт 70 – Кт 68.01 Удержан из зарплаты НДФЛ с материальной выгоды.

Рис.19 Отражение НДФЛ по займам

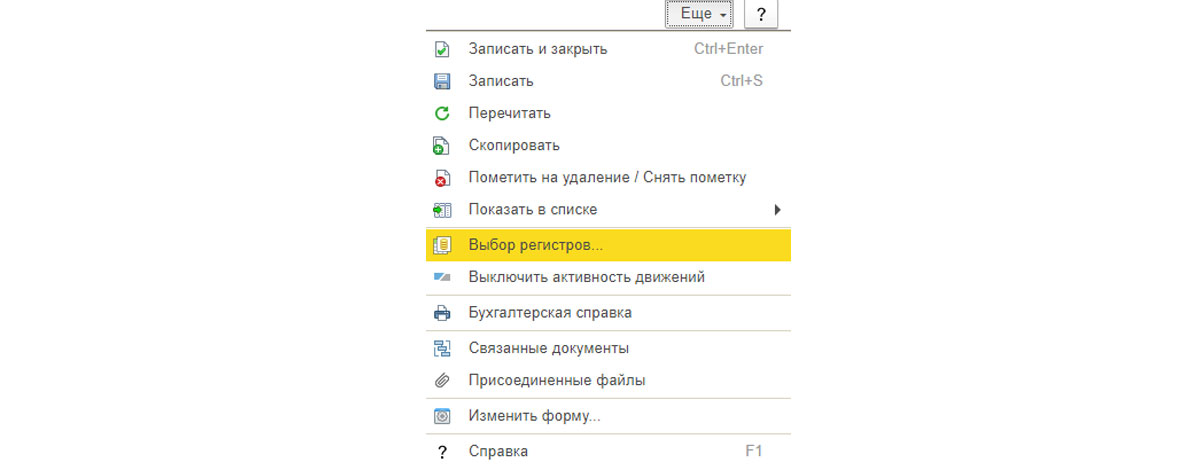

И еще, чтобы НДФЛ с материальной выгоды удерживался из зарплаты сотрудника автоматически, нужно внести корректировки в регистры. Для этого нажимаем кнопку «Еще» в только что созданной «Операции», и находим пункт «Выбор регистров».

Рис.20 Отражение НДФЛ по займам

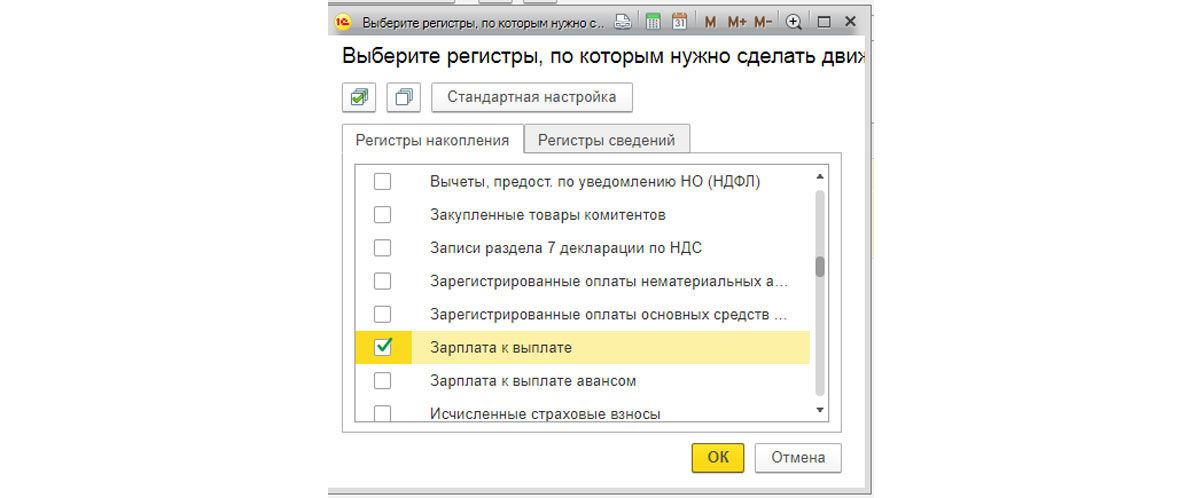

В открывшемся списке находим «Взаиморасчеты с сотрудниками» и «Зарплата к выплате».

Рис.21 Отражение НДФЛ по займам

Отмечаем их галочками. В документе «Операция» появилась вкладка «Взаиморасчеты с сотрудниками», ее нужно заполнить.

Рис.22 Отражение НДФЛ по займам

Также мы видим вкладку «Зарплата к выплате». Заполняем ее тоже.

Рис.23 Отражение НДФЛ по займам

Второй вариант: если НДФЛ с материальной выгоды необходимо удержать при выплате заработной платы сотруднику, то дополнительно можно создать новый вид удержания и отразить его и сумму на закладке «Удержания» документа «Начисление зарплаты». Тогда сумма к выплате за месяц будет рассчитана с учетом налога, исчисленного с материальной выгоды (т. е сотрудник получит меньше на сумму удержания). Все движения по регистрам сделает документ «Начисление зарплаты».

Рис.24 Отражение НДФЛ по займам

Мы создали все документы по учету займа сотруднику, а также отразили эту операцию в бухгалтерском учете, несмотря на сложность данного вопроса, мы убедились, что программа 1С 8.3 предоставляет полный функционал для выполнения таких расчетов.

Приобретение или сооружение инвестиционного актива может быть приостановлено. Если период приостановления длительный, то есть превышает 3 месяца, то проценты прекращают включать в стоимость актива и относят на прочие расходы с первого числа месяца, следующего за месяцем приостановления. При возобновлении процесса приобретения или сооружения проценты снова включают в стоимость с первого числа месяца, следующего за месяцем возобновления (п. 11 ПБУ 15/2008).

Расчет процентов и материальной выгоды по займам

В настоящее время учет кредитов и займов в 1С реализован частично, поэтому предлагаются различные программы для учета кредитов и займов. Но любому бухгалтеру полезно уметь рассчитывать любые показатели вручную. Сегодня мы научимся рассчитывать суммы процентов, материальной выгоды, а также суммы НДФЛ с материальной выгоды вручную по формулам.

Для описанных выше показателей используются следующие формулы для расчета:

- Сумма процентов = Сумма Долга х Процент х Количество дней в месяце/Количество дней в году;

- Сумма материальной выгоды = Сумма Долга х (2/3 ставки рефинансирования — процент) х Количество дней в месяце/Количество дней в году.

Сделаем расчет для нашего примера:

- Сумма процентов = 500000 х 4% х 20/365 = 1095,39 руб.;

- Сумма материальной выгоды = 500000 х (2/3 х 7,25% – 4%) х 20/365 = 219,18 руб.

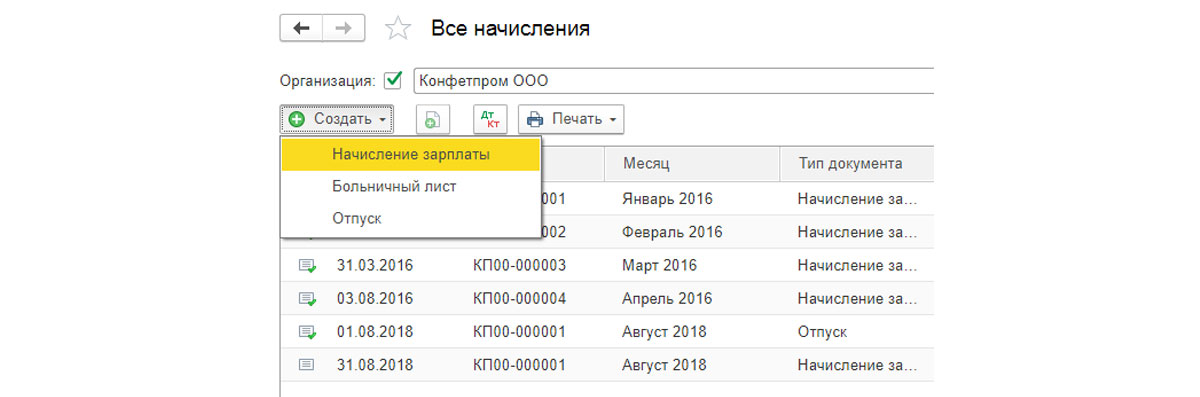

Для удержания займа и процентов по нему из заработной платы сотрудника в 1С используется документ «Начисление зарплаты». Находим его в меню «Зарплата и кадры» – «Зарплата» – «Все начисления». Попадаем в список начислений, и при помощи кнопки «Создать» создаем новое «Начисление зарплаты».

Рис.10 Расчет процентов и материальной выгоды по займам

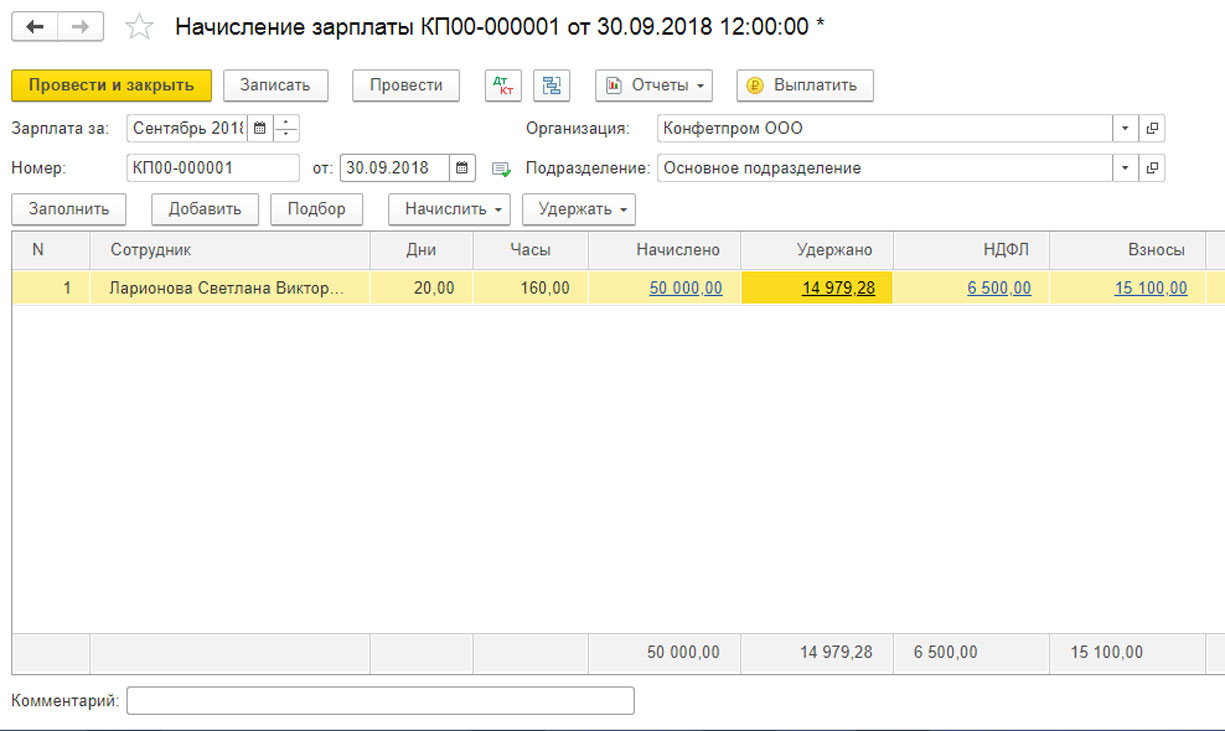

В документе «Начисление зарплаты» заполняем реквизиты. Во-первых, указываем сотрудника, из зарплаты которого будет производиться удержание. Во-вторых, при помощи кнопки «Удержать», заполняем два удержания – ежемесячный платеж и проценты.

Рис.11 Расчет процентов и материальной выгоды по займам

Удержания в нашем документе показываются сводно, для детализации надо нажать на сумму удержаний.

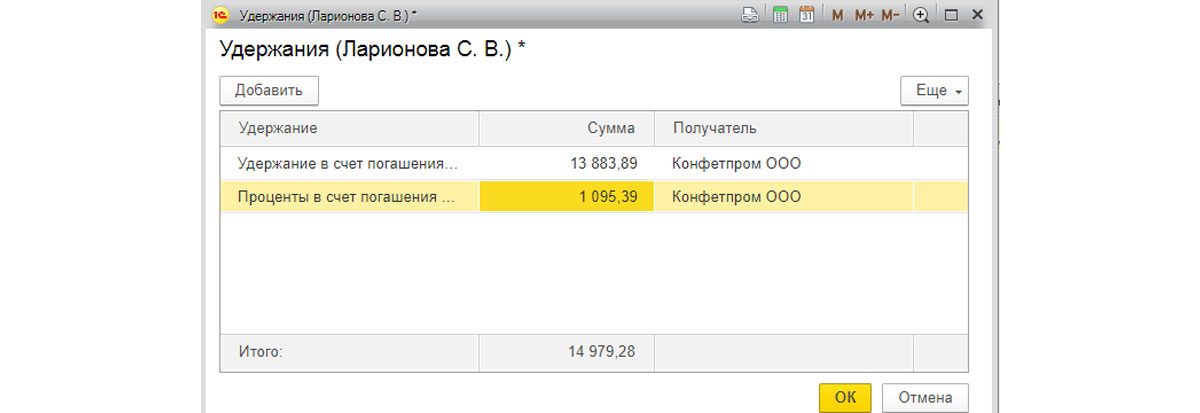

Рис.12 Расчет процентов и материальной выгоды по займам

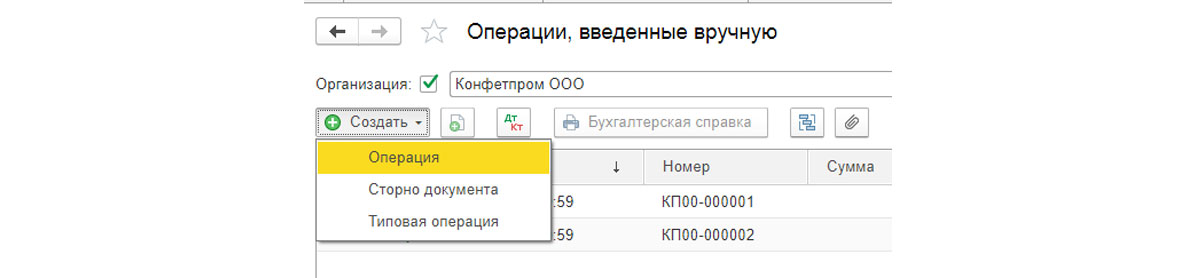

Документ «Начисление зарплаты» не создает проводки по удержанию ежемесячного платежа и процентов по займу, поэтому для отражения в бухгалтерском учете этих сумм необходимо воспользоваться документом «Операция, введенная вручную». Находим ее в меню «Операции» – «Бухгалтерский учет» – «Операции, введенные вручную». Заходим в список и создаем новую операцию при помощи кнопки «Создать».

Рис.13 Расчет процентов и материальной выгоды по займам

- Дт 70 – Кт 73.01 – отражены удержания из зарплаты сотрудника в счет погашения долга и процентов;

- Дт 73.01 – Кт 91.01 – отражен прочий внереализационный доход на сумму процентов по займу.