Согласно статье 167 ТК РФ, командированным гарантируются выплата средней зарплаты и сохранение за ними рабочего места. По статье 168 ТК РФ им должны возмещать:

Оплата командировки совместителя

В Российской Федерации населению законодательно разрешено совмещение основного труда с дополнительным местом работы. Главным критерием при совмещении является то, что исполнение рабочих обязанностей у обоих работодателей должно быть на высоком уровне, отвечая предъявляемому уровню качества. Одна из самых весомых проблем при совмещении – это отправка в командировку. Как происходит оплата командировки совместителя? Как его оформить? Что делать самому совместителю?

Отношения между сотрудником и руководством предприятия регламентируются ст. 282 ТК РФ. Здесь сказано, что человек, совмещающий должности, может иметь дополнительное место работы в свободное от основного труда время. Более детально оформление командировочных поездок раскрывает постановление Правительства РФ № 749. Здесь говорится о законодательных гарантиях, которые равносильны для основного и дополнительного рабочих мест. Гарантиями являются:

- Сохранение места работы.

- Компенсация среднего заработка во время отсутствия на рабочем месте.

- Оплата командировочных расходов.

Еще один аспект, который стоит учитывать, – оформление отсутствия сотрудника на одном из мест работы, так как тут могут затрагиваться интересы одного из работодателей. Однако работник должен сразу поставить второго работодателя в известность о своей служебной поездке от другой фирмы. Если работник не проинформирует свое руководство, то это может стать причиной считать дни отсутствия прогулами со всеми вытекающими.

Решать вопросы командирования относительно зарплаты и иных расходов с подчиненным, работающим по внутреннему совместительству, относительно легко. Затруднения могут возникнуть при регистрации и учете внешнего совмещения.

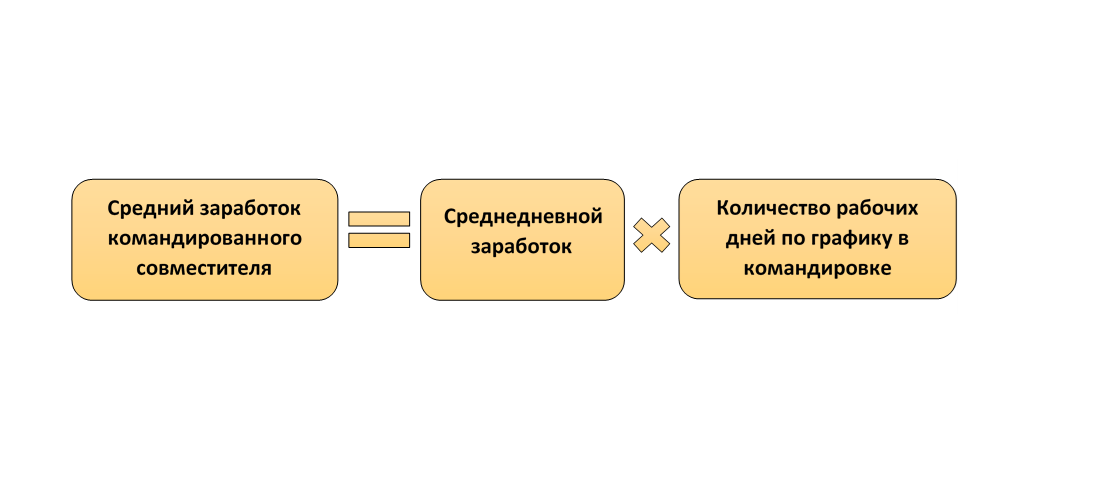

Как считать средний заработок совместителя во время командировки

Определять средний заработок для расчета командировочных совместителей следует по общим правилам с учетом требований ст. 139 ТК РФ и постановления Правительства РФ от 24.12.2007 № 922.

Если поездка сотрудника инициирована обеими компаниями, расчет проводят отдельно по каждой должности – и по основной, и по совмещаемой.

Расчет среднедневного заработка делают за 12 месяцев, предшествующих месяцу направления сотрудника в командировку, по формуле:

ФОТ за 12 месяцев до месяца командировки по должности совместителя / Количество фактически отработанных дней за 12 месяцев до месяца командировки по совместительству

Чтобы определить средний заработок для расчета командировки, берут только начисления, связанные с исполнением должностных обязанностей и предусмотренные действующей в компании системой оплаты труда. Это:

- тарифная часть заработка;

- начисляемые на нее доплаты и надбавки;

- премии;

- доплаты за условия труда;

- иные начисления, утвержденные локальными актами компании.

В состав учитываемых выплат не включают:

- начисления, имеющие социальную направленность;

- сумму среднего заработка, сохраняемого ранее по различным основаниям.

Из принимаемых в знаменателе формулы дней расчетного периода исключают время освобождения от работы с оплатой и без нее – отпуска, больничные, период исполнения гособязанностей, простоев и т. д.

Если имеет место переходящая командировка, расчет среднего заработка не меняется.

Если сотрудник был в командировке с 25.10.2022 по 07.11.2022 (т. е. она переходит с одного месяца на другой), расчетным периодом будет промежуток с 01.10.20 по 30.09.2021. Так как время отсутствия работника будет общим и начнется в октябре.

До сих пор вызывает споры вопрос, входят ли командировочные в расчет среднего заработка в части оплаты выходных дней в командировке. С одной стороны, они не часть среднего заработка и должны быть признаны в составе начислений (решение Московского районного суда г. Санкт-Петербурга от 08.10.2018 по делу № 2-1472/2018). С другой стороны, весь период командировки – это время освобождения от основной работы. И его исключают из расчета по п. 5 Постановления № 922 (, письму Минтруда России от 13.08.2015 № 14-1/В-608).

Командировка по двум должностям

Порядок направления сотрудников в служебные командировки как на территории России, так и на территории иностранных государств регулируется Положением об особенностях направления работников в служебные командировки, утвержденным Постановлением Правительства РФ от 13.10.2008 № 749. Этим же Положением установлены особенности командировок работников-совместителей.

Может быть, нечасто, но бывает, что сотрудника в командировку в одно и то же место направляют одновременно два работодателя – по основному месту работы и по совместительству. Это может быть и один работодатель, если совместитель внутренний. Какие правила в таком случае должны соблюдаться?

К сведению: к расходам, которые работодатель обязан возместить, относятся расходы по проезду, по найму жилого помещения, дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные), иные расходы, произведенные работником с разрешения или ведома работодателя (ст. 168 ТК РФ).

Для начала обратимся к ст. 167 ТК РФ, согласно которой при направлении работника в служебную командировку ему гарантируются:

сохранение места работы (должности);

сохранение среднего заработка;

возмещение расходов, связанных со служебной командировкой.

Исходя из ч. 2 ст. 287 ТК РФ такие же гарантии и компенсации предусмотрены для совместителей.

Таким образом, если сотрудник направлен в командировку одновременно по основной работе и по работе, выполняемой на условиях совместительства, рабочие места за ним сохраняют оба работодателя.

Согласно п. 9 Положения для сотрудника-совместителя при командировании сохраняется средний заработок у того работодателя, который направил его в командировку. Соответственно в рассматриваемом случае средний заработок сохраняется на обоих местах работы. Он рассчитывается в порядке, установленном ст. 139 ТК РФ и Положением об особенностях порядка исчисления средней заработной платы, утвержденным Постановлением Правительства РФ от 24.12.2007 № 922.

Обратите внимание: если работник трудился в выходной, оплата в повышенном размере также осуществляется по обеим должностям.

Итак, работодатель по каждому месту работы обязаны выдать работнику аванс на оплату расходов на проезд, наем жилого помещения и дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточные) (п. 10 Положения). В соответствии с п. 9 Положения они распределяются между командирующими работодателями по соглашению между ними.

Требования к форме такого соглашения и к тому, как распределять расходы, не установлены. Это остается на усмотрение работодателей. Расходы могут распределяться постатейно, например один работодатель возмещает расходы на проезд и проживание, а второй – суточные. Можно распределить и итоговую сумму командировочных расходов. Причем соотношение может быть любым – 70% по основной работе и 30% по совместительству, по 50% оба работодателя и пр.

При направлении в командировку двумя работодателями каждая организация соответственно оформляет пакет командировочных документов, прежде всего приказ по форме Т-9. В приказе в соответствии с ч. 1 ст. 166 ТК РФ, абз. 2 п. 3 Положения целесообразно указать, в частности, наименование работодателя, Ф. И. О. и должность работника, место, срок и цель командировки.

Что касается командировочного удостоверения, служебного задания и отчета о командировке, в силу того, что они отменены, их можно не оформлять (Письмо ФНС РФ от 24.11.2015 № СД-4-3/20427). При этом работодатель в силу ч. 1 ст. 8, абз. 7 ч. 1 ст. 22 ТК РФ вправе предусмотреть в локальном нормативном акте требование об оформлении указанных документов, определить их формы и порядок составления. Положения локальных нормативных актов обязательны для применения, в частности, в силу ч. 2 ст. 5, абз. 4 ч. 2 ст. 21, ч. 1 ст. 189 ТК РФ.

Для оформления командировочного удостоверения, служебного задания и отчета о его выполнении могут использоваться унифицированные формы Т-10 и Т-10а (утверждены Постановлением Госкомстата РФ от 05.01.2004 № 1) или формы, разработанные работодателем самостоятельно.

По возвращении из командировки работник обязан в течение трех рабочих дней представить работодателю авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по выданному ему перед отъездом в командировку денежному авансу на командировочные расходы (п. 26 Положения). В данном случае работнику нужно составить два авансовых отчета, приложив к ним подтверждающие документы о найме жилого помещения, фактических расходах по проезду (включая оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей) и иных расходах, связанных с командировкой, в соответствии с тем, кто какие расходы оплачивал.

К сведению: работодатели могут договориться, что расчет с работником до и после командировки осуществляет один работодатель и по окончании командировки работник составляет один авансовый отчет. А работодатели уже потом произведут взаиморасчет.

Вопрос:

Как вести учет рабочего времени при командировке по двум должностям?

Ответ:

Учет рабочего времени совместителя (внутреннего или внешнего) в период нахождения его в командировке ведется в табеле рабочего времени отдельно по каждой должности с указанием соответствующего кода (буквенного «К« или цифрового «06«) и времени работы.

Количество отработанных совместителем часов в командировке отражается за каждый ее день. И с учетом того, что в период командировки сотрудник не освобождается от основной работы, продолжительность рабочего времени при работе по совместительству в командировке не должна превышать четыре часа в день (ст. 284 ТК РФ). Соответственно, в табеле учета рабочего времени нужно отразить количество рабочих часов по каждой должности, например:

Командировка сотрудника по основному месту работы и внутреннему совместительству в программе 1С:ЗУП 3

Согласно ст. 166 ТК РФ служебная командировка – это поездка работника по распоряжению работодателя на какой-то определенный период для выполнения служебного поручения вне места его постоянной работы.

При направлении сотрудника в служебную командировку ему гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой (ст. 167 ТК РФ).

Порядок расчета среднего заработка для оплаты командировок установлен п. 8, 13 Положения, утв. постановлением Правительства РФ от 24.12.2007 № 922.

Как же быть в такой ситуации , если сотрудник одновременно работает в учреждении и по основному месту работы, и по совместительству?

В своей статье я постараюсь кратко объяснить порядок действий пользователя в программе 1С: Зарплата и управление персоналом ред.3 (ЗУП 3). Для тех, кто работает в программе 1С:Зарплата и кадры государственного учреждения ред.3 порядок действий будет аналогичным, интерфейс программ схож, поэтому и для бюджетников данная статья будет полезна.

Итак, может быть несколько вариантов развития событий:

1. Сотрудник направляется в командировку для выполнения служебного задания по должности, которая для него является основным местом работы в учреждении;

2. Сотрудник направляется в командировку для выполнения служебного задания по должности, которую он занимает, как внутренний совместитель ;

3. Сотрудник направляется в командировку одновременно и по основному месту работы и по внутреннему совместительству.

Рассмотрим все три возможных варианта.

Вариант №1 (командировка по основному месту работы)

Если сотрудник выполняет служебное задание в командировке только по основному месту работы, то ему сохраняется средний заработок только по основному месту работы.

Оплата командировки будет произведена исходя из среднего заработка только по основному месту работы! Т.к. если работник направляется в командировку только по основному месту работы, оснований оформлять и оплачивать командировку по совместительству нет.

В программе требуется оформить отсутствия по всем остальным рабочим местам (в данном варианте по внутреннему совместительству). В данном случае можно оформить Отпуск без сохранения оплаты по внутреннему совместительству .

При выборе в документе сотрудника, имеющего совместительство, программа позволяет отсюда же оформить документ по отсутствию совместителя.

По ссылке Отсутствия по другим местам работы становятся доступны кнопки для создания новых документов для совместителя ( Командировка, Отпуск, Отпуск без оплаты ), а также в табличной части показываются уже оформленные на этот период отсутствия, чтобы избежать дублирования документов.

Если сотрудник направляется в командировку по основному месту работы, то в документе указывается сотрудник по основному месту работы, а отсутствие по месту работы (внутреннее совместительство) регистрируется из этого же документа по кнопке Отпуск без оплаты документом Отпуск без сохранения оплаты , в котором автоматически указывается сотрудник по внутреннему совместительству.

Создаем документ Командировка

Отправляем сотрудника в командировку по основному месту работы. Стрелками указано, как оформить отсутствие по внутреннему совместительству, а именно Отпуск без сохранения оплаты .

Нажимаем на Отсутствия по другим местам работы , далее Отпуск без оплаты , создаем документ по оформлению Отпуска без сохранения оплаты . Он после проведения появится в табличной части раздела «Отсутствия по другим местам работы».

Если сотрудник направляется в служебную командировку по должности, которую он занимает, как внутренний совместитель, то ему сохраняется средний заработок только по внутреннему совместительству.

И оплата командировки будет произведена исходя из среднего заработка только внутреннему совместительству!

На картинке видим оформление командировки сотрудника по внутреннему совместительству.

Также вводим Отсутствия по другим местам работы , добавляем Отпуск без сохранения оплаты только уже по основной должности.

Вариант №3 (командировка одновременно и по основному месту работы, и по внутреннему совместительству)

При направлении сотрудника в служебную командировку одновременно по двум местам (должностям), по основному месту и по внутреннему совместительству, необходимо оформить в программе два документа Командировка . Посмотрим, как это выглядит в программе.

Создаем документ Командировка , выбираем сотрудника, который работает по основному месту работы. В этом документе, на закладке Отсутствия по другим местам работы , добавляем новый документ Командировка . На картинке все необходимые действия показаны стрелками.

В новом созданном документе Командировка указан сотрудник, который работает по внутреннему совместительству. То есть, у нас в двух документах Командировка указано одно и то же физическое лицо Ваньков Александр Матвеевич , работающий в данной организации на двух должностях (основное место работы и внутреннее совместительство).

Оплата командировки будет произведена и по основному месту работы, и по внутреннему совместительству.

Таким образом, отправляя сотрудника в командировку одновременно по основной должности и по совместительству, за ним сохраняется средний заработок по обеим должностям.

Это все, что хотела рассказать вам по данной теме. Надеюсь, что материал статьи будет полезен для вас в вашей работе.

Если у вас остались какие-то вопросы по данной теме, вы можете задавать их в

комментариях к статье.

Ответ

Если у сотрудника по внутреннему совместительству в расчетном периоде не было фактически начисленной зарплаты, средний заработок следует определять исходя из зарплаты, фактически начисленной за фактически отработанные дни в месяце предоставления отпуска, то есть в августе 2022г.

В силу ст. 139 ТК РФ и п. 1 Положения об особенностях порядка исчисления средней заработной платы, утвержденного Постановлением Правительства РФ от 24.12.2007 N 922 (далее – Положение), для всех случаев определения размера средней заработной платы (среднего заработка), предусмотренных ТК РФ, устанавливается единый порядок ее исчисления.

Для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат, в случае если рассчитывается средняя заработная плата совместителя, соответственно, учитываются выплаты работнику как внутреннему совместителю.

При любом режиме работы расчет средней заработной платы работника производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале – по 28-е (29-е) число включительно).

Согласно п. 19 Положения лицам, работающим на условиях совместительства, средний заработок определяется в порядке, установленном данным Положением.

Таким образом, ТК РФ и Положение не содержат каких-либо особенностей или ограничений относительно расчета среднего заработка при работе по совместительству.

Следовательно, при расчете среднего заработка работнику, работающему по внутреннему совместительству, работодатель вправе применить общие нормы трудового законодательства. Если рассчитывается средняя заработная плата совместителя, то при расчете соответственно учитываются выплаты работнику как внутреннему совместителю.

7. В случае если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период и до начала расчетного периода, средний заработок определяется исходя из размера заработной платы, фактически начисленной за фактически отработанные работником дни в месяце наступления случая, с которым связано сохранение среднего заработка.

Если работник в расчетном периоде не имел фактически начисленной зарплаты, средний заработок определяют в зависимости от ситуации:

- исходя из зарплаты, начисленной ему за период, предшествующий расчетному и равный ему, – при условии, что в этом периоде у него были отработанные дни и начисленная зарплата (п. 6 Положения о средней заработной плате);

- исходя из зарплаты, фактически начисленной за фактически отработанные дни в месяце наступления случая, с которым связано сохранение среднего заработка, – при условии, что работник не работал и до начала расчетного периода (п. 7 Положения о средней заработной плате);

- исходя из тарифной ставки, оклада – при условии, что работник не работал и до начала расчетного периода, и до наступления случая, с которым связано сохранение среднего заработка (п. 8 Положения о средней заработной плате).

Пример расчета среднего заработка при отсутствии зарплаты в расчетном периоде

Малышкова Ю.М. представила медицинскую справку о сдаче крови 16 апреля 2022 г. и заявление о предоставлении дополнительного дня отдыха 19 апреля 2022 г.

Трудовым договором с работницей установлены дата начала работы – 2 апреля 2022 г. и оклад – 30 000 руб.

В расчетном периоде с апреля 2022 г. по март 2022 г. и ранее у работницы не было рабочих дней и начисленного заработка. Значит, средний заработок нужно рассчитать исходя из заработка за фактически отработанные дни в периоде с 2 по 15 апреля 2022 г. (10 рабочих дней) – 13 636,36 руб. (30 000 руб. / 22 д. x 10 дн.).

Средний дневной заработок составляет:

1 363,64 руб. (13 636,36 руб. / 10 дн.).

За день сдачи крови и дополнительный день отдыха работнице должен быть начислен средний заработок в сумме 2 727,28 руб. (1 363,64 руб. x 2 дн.).

М. М. Легчилина

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

Присоединяйтесь к нам в социальных сетях

Бухучет, налогообложение, ФСБУ, отчетность за 2022 год

Поможем не забыть сделать главное

Посмотрите актуальные чек-листы для бухгалтера, специалиста по кадрам и юриста.

#Бухгалтер #Учет труда и заработной платы

Командировка по двум должностям.

Порядок направления сотрудников в служебные командировки как на территории России, так и на территории иностранных государств регулируется Положением об особенностях направления работников в служебные командировки, утвержденным Постановлением Правительства РФ от 13.10.2008 № 749. Этим же Положением установлены особенности командировок работников-совместителей.

Может быть, нечасто, но бывает, что сотрудника в командировку в одно и то же место направляют одновременно два работодателя – по основному месту работы и по совместительству. Это может быть и один работодатель, если совместитель внутренний. Какие правила в таком случае должны соблюдаться?

К сведению: к расходам, которые работодатель обязан возместить, относятся расходы по проезду, по найму жилого помещения, дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные), иные расходы, произведенные работником с разрешения или ведома работодателя (ст. 168 ТК РФ).

Для начала обратимся к ст. 167 ТК РФ, согласно которой при направлении работника в служебную командировку ему гарантируются:

– сохранение места работы (должности);

– сохранение среднего заработка;

– возмещение расходов, связанных со служебной командировкой.

Исходя из ч. 2 ст. 287 ТК РФ такие же гарантии и компенсации предусмотрены для совместителей.

Таким образом, если сотрудник направлен в командировку одновременно по основной работе и по работе, выполняемой на условиях совместительства, рабочие места за ним сохраняют оба работодателя.

Согласно п. 9 Положения для сотрудника-совместителя при командировании сохраняется средний заработок у того работодателя, который направил его в командировку. Соответственно в рассматриваемом случае средний заработок сохраняется на обоих местах работы. Он рассчитывается в порядке, установленном ст. 139 ТК РФ и Положением об особенностях порядка исчисления средней заработной платы, утвержденным Постановлением Правительства РФ от 24.12.2007 № 922.

Обратите внимание: если работник трудился в выходной, оплата в повышенном размере также осуществляется по обеим должностям.

Итак, работодатель по каждому месту работы обязаны выдать работнику аванс на оплату расходов на проезд, наем жилого помещения и дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточные) (п. 10 Положения). В соответствии с п. 9 Положения они распределяются между командирующими работодателями по соглашению между ними.

Требования к форме такого соглашения и к тому, как распределять расходы, не установлены. Это остается на усмотрение работодателей. Расходы могут распределяться постатейно, например один работодатель возмещает расходы на проезд и проживание, а второй – суточные. Можно распределить и итоговую сумму командировочных расходов. Причем соотношение может быть любым – 70% по основной работе и 30% по совместительству, по 50% оба работодателя и пр.

При направлении в командировку двумя работодателями каждая организация соответственно оформляет пакет командировочных документов, прежде всего приказ по форме Т-9. В приказе в соответствии с ч. 1 ст. 166 ТК РФ, абз. 2 п. 3 Положения целесообразно указать, в частности, наименование работодателя, Ф. И. О. и должность работника, место, срок и цель командировки.

Что касается командировочного удостоверения, служебного задания и отчета о командировке, в силу того, что они отменены, их можно не оформлять (Письмо ФНС РФ от 24.11.2015 № СД-4-3/20427). При этом работодатель в силу ч. 1 ст. 8, абз. 7 ч. 1 ст. 22 ТК РФ вправе предусмотреть в локальном нормативном акте требование об оформлении указанных документов, определить их формы и порядок составления. Положения локальных нормативных актов обязательны для применения, в частности, в силу ч. 2 ст. 5, абз. 4 ч. 2 ст. 21, ч. 1 ст. 189 ТК РФ.

Для оформления командировочного удостоверения, служебного задания и отчета о его выполнении могут использоваться унифицированные формы Т-10 и Т-10а (утверждены Постановлением Госкомстата РФ от 05.01.2004 № 1) или формы, разработанные работодателем самостоятельно.

По возвращении из командировки работник обязан в течение трех рабочих дней представить работодателю авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по выданному ему перед отъездом в командировку денежному авансу на командировочные расходы (п. 26 Положения). В данном случае работнику нужно составить два авансовых отчета, приложив к ним подтверждающие документы о найме жилого помещения, фактических расходах по проезду (включая оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей) и иных расходах, связанных с командировкой, в соответствии с тем, кто какие расходы оплачивал.

К сведению: работодатели могут договориться, что расчет с работником до и после командировки осуществляет один работодатель и по окончании командировки работник составляет один авансовый отчет. А работодатели уже потом произведут взаиморасчет.

Как вести учет рабочего времени при командировке по двум должностям?

Учет рабочего времени работника-совместителя (внутреннего или внешнего) в период нахождения его в командировке ведется в табеле рабочего времени отдельно по каждой должности с указанием соответствующего кода (буквенного «К« или цифрового «06«) и времени работы.

Количество отработанных работником-совместителем часов в командировке отражается за каждый ее день. И с учетом того, что в период командировки сотрудник не освобождается от основной работы, продолжительность рабочего времени при работе по совместительству в командировке не должна превышать четыре часа в день (ст. 284 ТК РФ). Соответственно, в табеле учета рабочего времени нужно отразить количество рабочих часов по каждой должности, например:

Командировка внешнего совместителя

Периодически у нанимателя возникает необходимость направить того или иного работника в служебную командировку (далее — командировка). Работники-совместители не исключение. Давайте разберемся, каковы особенности направления в командировку работника, работающего в организации на условиях внешнего совместительства.

Гарантии для внешних совместителей при командировках

Внешним совместителям предоставляются те же гарантии и компенсации, что и основным работникам, в том числе при направлении в командировку .

На заметку

Работникам, совмещающим работу с обучением, предусмотренные в связи с этим гарантии и компенсации предоставляются только по основному месту работы .

Так, наниматель не вправе направлять в командировку работающих на условиях внешнего совместительства :

— женщин, имеющих детей в возрасте до трех лет;

— отцов, воспитывающих детей в возрасте до трех лет без матери (в связи с ее смертью, лишением родительских прав, длительным — более месяца пребыванием в лечебном учреждении и другими причинами);

— опекунов (попечителей) детей в возрасте до трех лет.

Обратите внимание!

Командировать перечисленных выше лиц нельзя, даже если они согласны на это или сами выступили с инициативой поездки.

Некоторых внешних совместителей наниматели могут направить в командировку только с их согласия. К ним относятся :

— женщины, имеющие детей в возрасте от трех до четырнадцати лет (детей-инвалидов — до восемнадцати лет);

— работающие отцы, воспитывающие детей в возрасте от трех до четырнадцати лет (детей-инвалидов — до восемнадцати лет) без матери (в связи с ее смертью, лишением родительских прав, длительным — более месяца пребыванием в лечебном учреждении и другими причинами);

— опекуны (попечители) детей в возрасте от трех до четырнадцати лет (детей-инвалидов — до восемнадцати лет);

— инвалиды независимо от группы инвалидности;

— работники, направляемые в командировку на срок свыше 30 дней.

При этом для трех первых категорий работников форма согласия должна быть письменной. Что касается двух последних, то для них форма согласия в законодательстве не оговорена. Чтобы избежать конфликтных ситуаций, нанимателю желательно получить от них письменное согласие.

За внешними совместителями сохраняются :

— место работы (должность);

— зарплата в течение всего срока командировки, но не ниже среднего заработка за все рабочие дни недели по графику места работы по совместительству.

Командировочные расходы совместителям возмещаются на общих основаниях .

Особенности направления в командировку внешнего совместителя

Законодательство (ТК, Инструкция N 35 и Положение N 274) не предусматривает отдельное регулирование вопросов направления в командировку совместителей, в том числе внешних. Это позволяет сделать вывод, что для них действует установленный законодательством общий порядок.

Следует отметить, что с командированием внутреннего совместителя проблем чаще всего не возникает. Ведь в данной ситуации и основным нанимателем, и нанимателем по совместительству выступает одна организация. Направляя работника в командировку по месту работы по совместительству (далее — командировка по совместительству), она фактически санкционирует его отсутствие на другой работе.

Вместе с тем направление в командировку внешнего совместителя имеет ряд нюансов, поскольку здесь задействована и другая организация — наниматель по основному месту работы. Об этом и поговорим подробнее.

Напомним, что работа по совместительству выполняется в свободное от основной работы время . Поэтому направление внешнего совместителя в командировку в этот период сложностей не вызывает. К примеру, по основному месту работы работник работает на условиях неполной рабочей недели три рабочих дня (понедельник — среда), а в командировку по совместительству направляется в четверг и пятницу.

Обратите внимание!

Для направления внешнего совместителя в командировку получать согласие нанимателя по основному месту работы не нужно.

Но на практике случается, что внешнего совместителя направляют в командировку на то время, когда ему необходимо быть на основной работе. Однако командирование по совместительству основанием для освобождения работника от исполнения им своих обязанностей по основному месту работы не является. В такой ситуации работнику нужно принять меры по освобождению от исполнения трудовых обязанностей по основному месту работы на период командировки.

На практике применяется несколько вариантов разрешения такой ситуации.

Например, работник может обратиться к нанимателю по основному месту работы с заявлением, содержащим просьбу предоставить ему кратковременный отпуск без сохранения заработной платы .

Пример формулировки заявления:

«Прошу предоставить мне кратковременный отпуск без сохранения заработной платы продолжительностью три календарных дня с 25.06.2018 по 27.06.2018 для поездки в служебную командировку в г. Брест, в которую я направляюсь по месту работы по совместительству в ООО «Ромашка».

Однако направление работника в командировку по совместительству не обязывает нанимателя по месту основной работы предоставить такой отпуск. Уважительность причин для предоставления отпуска наниматель по общему правилу оценивает самостоятельно . В связи с этим решение, предоставлять ли работнику отпуск или нет, также принимает наниматель.

Обратите внимание!

Некоторым работникам наниматель обязан по их желанию предоставить кратковременный отпуск без сохранения зарплаты продолжительностью до 14 календарных дней . Однако совместители среди этих работников не упоминаются. Вместе с тем в коллективном договоре, соглашении могут быть определены иные категории работников, которым наниматель обязан предоставить такой отпуск . К примеру, в коллективном договоре можно предусмотреть, что наниматель предоставляет работнику, работающему на условиях внешнего совместительства в другой организации, по его желанию кратковременный отпуск без сохранения зарплаты продолжительностью до 14 календарных дней на время его командировки по совместительству. В этом случае отказать работнику наниматель не сможет.

Помимо приведенного варианта получить «освобождение» от основной работы можно, договорившись с нанимателем по этому месту работы о предоставлении части трудового отпуска в количестве необходимых работнику для командировки календарных дней.

На заметку

Очередность предоставления трудовых отпусков устанавливается графиком трудовых отпусков . По общему правилу трудовой отпуск по договоренности между работником и нанимателем может быть разделен на две части. Вместе с тем в коллективном договоре, соглашении может быть закреплено, что трудовой отпуск можно разделить на три или более части. При этом одна часть должна быть не менее 14 календарных дней .

Законодательство разрешает перенести отпуск (его часть) по просьбе работника. Для этого между ним и нанимателем должно быть достигнуто соответствующее соглашение .

Вполне вероятна ситуация, что наниматель по основному месту работы откажет работнику в предоставлении кратковременного или части трудового отпуска. В таком случае перед работником встает выбор: не пойти на основную работу и поехать в командировку по совместительству или отказаться от командировки.

В первом случае отсутствие работника на работе может быть расценено нанимателем как совершение прогула без уважительных причин. Ведь именно наниматель оценивает, является ли причина, из-за которой работник не вышел на работу, уважительной. А он может посчитать, что отсутствие по основному месту работы из-за командировки по совместительству таковой не является. За прогул работнику грозит увольнение .

Обратите внимание!

Если в рассматриваемой ситуации наниматель примет решение уволить работника за совершение им прогула без уважительных причин, последний вправе обратиться в суд и оспорить это решение. В случае признания увольнения незаконным работник подлежит восстановлению на работе с выплатой ему среднего заработка за время вынужденного прогула .

Что же касается отказа от командировки, то тут есть варианты. Все зависит от того, к какой категории работников относится внешний совместитель. Если он является лицом, которое может направляться в командировку только с его согласия, то тогда внешний совместитель вправе отказаться от поездки без каких-либо последствий.

Если же наниматель вправе направить работника в командировку без его согласия, то внешнему совместителю желательно не просто отказаться от поездки, а сообщить нанимателю по месту работы по совместительству о невозможности поехать в командировку из-за отказа нанимателя по основному месту работы освободить его от работы на этот срок. В таком случае нанимателю по месту работы по совместительству целесообразно убедиться, что причина именно в этом, попросив работника представить заявление на отпуск с отрицательной визой руководителя.

Однако за отказ от поездки наниматель по месту работы по совместительству все равно может привлечь работника к дисциплинарной ответственности . Вместе с тем следует отметить, что, во-первых, само понятие совместительства предполагает работу, в том числе поездки в командировку, в свободное от основной работы время . Во-вторых, необходимо иметь в виду, что к нарушениям трудовой дисциплины законодательство относит в том числе отказ без уважительных причин от поездки в командировку . А отказ нанимателя по основному месту работы в освобождении работника от исполнения обязанностей по основной работе, на наш взгляд, является уважительной причиной. Если наниматель по месту работы по совместительству решит применить к внешнему совместителю дисциплинарное взыскание, последний вправе будет оспорить его решение в суде.

На заметку

Во избежание сложностей нанимателям, на наш взгляд, следует избегать приема внешних совместителей на работу, связанную с командировками.

Кроме рассмотренных способов освобождения внешнего совместителя от исполнения обязанностей по основному месту работы можно воспользоваться, в частности, следующими:

— по согласованию с нанимателем изменить график работ (сменности) путем переноса рабочих дней, приходящихся на период командировки. Это возможно, в частности, при сменном режиме работы;

— договориться с нанимателем об установлении неполного рабочего времени в виде неполной рабочей недели так, чтобы на период командировки по совместительству приходились нерабочие дни на основной работе.

На заметку

Неполное рабочее время может быть установлено на определенный или неопределенный срок . В данном случае волеизъявление о введении неполного рабочего времени должно исходить от работника. То есть ему необходимо обратиться к нанимателю с заявлением, указав конкретный срок введения неполной рабочей недели, а также причины, по которым он обращается с такой просьбой к нанимателю. Переход на неполное рабочее время в период трудовой деятельности оформляется приказом (распоряжением) .

Порядок оформления

Для начала рассмотрим правила оформления командировки для внутреннего совместителя. Здесь все намного проще, чем при внешнем совместительстве, поскольку в данном случае одно предприятие является основным работодателем и работодателем-совместителем одновременно. Согласно требованиям ст. 282 ТК РФ, для деятельности по совместительству в одном предприятии оформляется отдельный трудовой договор.

Если работника-совместителя направляют в командировку с одного из мест работы, само собой подразумевается, что на время поездки ему позволяют отсутствовать на другом. Следовательно, вопросы возникать не должны. Но руководству, принимая на работу совместителя, лучше заранее убедиться, что его другая работа не связана с частыми поездками. Это поможет избежать лишних конфликтных ситуаций и обвинений сотрудника в некомпетентности.

По основному месту работы отсутствие сотрудника, направленного в командировку с места работы по совместительству, оформляется как отпуск за собственный счет. Заявление пишется в свободной форме, но с обязательным указанием срока и причины отсутствия на рабочем месте.

Этот период отсутствия на основной работе не оплачивают; в табеле рабочего времени проставляется специальный код: цифровой – «06» или буквенный – «К».

При внешнем совместительстве

Теперь рассмотрим, что такое командировка внешнего совместителя не по основному месту работы. Ситуация, когда сотрудник одновременно совмещает трудовую деятельность в двух организациях, гораздо сложнее. Она предполагает обязательное предоставление по месту второго трудоустройства документа о предстоящей поездке.

Руководители довольно часто сталкиваются с вопросом, можно ли внешнего совместителя отправить в командировку? Этот вопрос решается индивидуально в каждой ситуации, вместе с сотрудником-совместителем. Служебная поездка в целях дополнительной работы часто приводит к конфликтным ситуациям с основным работодателем. Чтобы избежать сложностей, необходимо оформить и согласовать с руководителем отпуск без оплаты. Но оптимально, если неизбежна командировка совместителя не по основному месту работы, договориться с основным руководством об оформлении очередного оплачиваемого отпуска.

По обоим местам работы

Когда сотрудник работает в материнской компании и совмещает обязанности в ее дочернем филиале, может потребоваться командировка по основному месту работы и по совместительству одновременно. Такая ситуация возможна и при внутреннем совмещении.

Для подобной служебной поездки необходимо в обязательном порядке оформление приказа, командировочного удостоверения и в необязательном – служебного задания в двух экземплярах. Как правило, в документах прописывают обе должности командированного и цели его поездки.

Командировка совместителя

Давайте обратимся к самому понятию «служебная командировка», предусмотренному трудовым законодательством. Это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. С какой целью работодатель может направить уборщика служебных помещений за пределы организации? Ответ очевиден.

В соответствии с ч. 1 ст. 282 Трудового кодекса РФ совместительство — выполнение работником другой регулярной оплачиваемой работы на условиях трудового договора в свободное от основной работы время. Когда работник по основной своей работе находится в служебной командировке, то часто он не имеет возможности исполнять свои обязанности по совместительству, так как командировка может проходить в другом населенном пункте, регионе или даже стране.

Да, если работник командирован в пределах одного населенного пункта, возможно, он будет иметь возможность исполнять свои обязанности. В таком случае никаких проблем с работой по совместительству не возникнет и командировка совместителя не требуется. Но давайте рассмотрим вариант направления в командировку на несколько дней в другой город.

Продление поездки

Любой начальник имеет право продлить служебную поездку, но для этого нужно:

- Получить согласие работника. Командировка совместителя редко продлевается, если только это не внутренний совместитель. Тогда работодателю очень просто все оформить.

- Составить новый приказ. Это не требование закона, но должен быть документ, в котором будет указана причина продления командировки и новые сроки. Иначе при проверке у организации будут проблемы.

- Уведомление подчиненного. Сделать это можно любым способом, но только не по телефону. Дело в том, что это должен быть письменный документ, пусть даже оригинал он подпишет после возвращения.

Естественно, если начальник продлевает срок поездки, то он обязан ее оплатить. Сотрудник не должен тратить свои средства, иначе это будет нарушение трудового законодательства.

Справка: если есть необходимость досрочно прервать служебную поездку, то можно использовать тот же алгоритм действий. Только получения согласия подчиненного в этом случае не требуется.

Оформление рабочей поездки лица, работающего на нескольких должностях, всегда связана с какими-то сложностями. А виноват, как правило, впоследствии остается работник. Однако это не совсем правильная позиция, поэтому, если специфика должности предусматривает командировки, то не стоит брать на работу совместителя.

Дорогие читатели! Для решения вашей проблемы прямо сейчас, получите бесплатную консультацию — обратитесь к дежурному юристу в онлайн-чат справа или звоните по телефонам:

+7 495 109-30-87 – Москва и обл.

+7 812 309-07-44 – Санкт-Петербург и обл.

+7 804 333-07-22 – Другие регионы РФ

Вам не нужно будет тратить свое время и нервы — опытный юрист возмет решение всех ваших проблем на себя!

В любом случае на основной работе нужно предоставить заявление на отпуск, пусть даже с отказом руководства. Дальнейшее решение зависит только от руководителя. По статье 192 ТК РФ, он может сделать замечание либо вынести выговор за неисполнение обязанностей. При повторном выговоре в течение года можно по пункту 5 части 1 статьи 194 ТК РФ уволить сотрудника, но тот имеет право оспорить такие действия работодателя в суде.

Документы

При оформлении командировки по основному месту работы и по совместительству лица его непосредственный начальник обязан издать соответствующий приказ. Этот документ необходим для письменного подтверждения решения руководителя направить сотрудника в служебную поездку. Законом установлена специальная форма этой бумаги, но должностным лицам не запрещено разрабатывать и утверждать свои бланки приказов. Если такого нет, то следует воспользоваться формой Т-9.

Приказ содержит следующую информацию:

- наименование организации;

- информация о подчиненном;

- место назначения;

- длительность служебной поездки;

- цель;

- сведения о ТС, если сотрудник отправляется на автомобиле.

Документ подписывается руководителем предприятия. Так же его может подписать другое лицо, обладающее таким правом. Кроме приказа могут потребоваться служебная записка и путевой лист, если командировка осуществляется на личном или служебном транспорте. Они подтверждают сам факт поездки, так как работник не сможет предоставить билеты и т. д. Эти два документа заполняются очень просто, так как на любом предприятии есть специальные бланки.

Далее бухгалтерия осуществляет необходимые расчеты. Когда сотрудника отправляют в командировку, работодатель обязан предоставить ему аванс. Неважно, по основному месту работы предполагается поездка или по дополнительному. Аванс включает такие траты, как:

- проезд;

- аренда жилья;

- дополнительные расходы, связанные с выполнением служебных обязанностей.

При совмещении должностей учитывается вид совместительства и на этом основании рассчитываются суточные.

После возвращения человек, который был направлен в командировку, должен отчитаться за все свои расходы. Исключение составляют только суточные, по которым не нужно отчитываться. На любом предприятии в бухгалтерию следует подавать авансовый отчет, который после оформления заполняется бухгалтером и заверяется руководителем организации.