ЭТАП 3. Составление финансового плана реализации проекта.

Программы НИОКР: основы планирования и управления

При разработке НИОКР многие компании постоянно сталкиваются с трудностями: часто меняются условия и параметры на отдельных этапах работ и всей программы в целом. По этой причине приходится корректировать потребительские свойства разрабатываемой продукции, перераспределять ресурсы между этапами проекта, изменять технологию производства. Наши рекомендации помогут компаниям организовать эффективный менеджмент программы НИОКР, который заключается в предварительном планировании и оперативном управлении на протяжении всего периода ее реализации.

Реализацию программ (проектов) НИОКР можно охарактеризовать как набор разнородных, но взаимосвязанных работ (научно-исследовательских, опытно-конструкторских, технологических, производственных, экономических и т. д.), которые объединяет общая цель разработки и запуска производства продукции более высокого технического и/или качественного уровня.

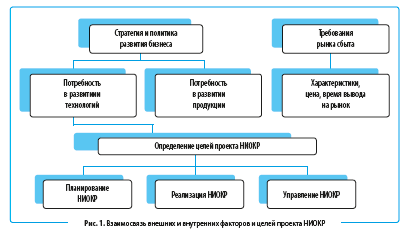

Решение о необходимости реализации программы НИОКР следует принимать с учетом следующих важнейших факторов:

- стратегия развития бизнеса компании;

- политика деятельности компании на рынке сбыта;

- особенности организации НИОКР.

Взаимосвязь указанных компонентов представлена на рис. 1.

Один из главных принципов организации работ по программам (проектам) НИОКР: до начала планирования и реализации работ должна быть четко сформулирована цель проекта. От этого зависят следующие параметры:

- потребительские свойства нового продукта;

- вероятность его востребованности на рынке сбыта;

- сроки реализации проекта;

- объемы финансирования работ.

На начальном этапе утверждения целей проекта рассматривают различные альтернативные варианты, выбирают наиболее предпочтительные с рыночной точки зрения продукты НИОКР.

Примерная последовательность определения целей программ НИОКР:

1) какие продукты наиболее востребованы и перспективны на рынках сбыта продукции компании;

2) какие новые продукты, востребованные рынком, может выпускать компания;

3) какие варианты разработки и вывода на рынок новых продуктов наиболее привлекательны для компании.

После выбора наилучших альтернатив по реализации программ (проектов) НИОКР с установкой целей по техническим, стоимостным параметрам нового продукта и сроков реализации проекта можно переходить к этапу планирования.

На стадии планирования программы (проекта) НИОКР необходимо решить следующие задачи:

- определить целевые индикаторы (показатели) успешной реализации проекта;

- установить методы мониторинга и оценки хода реализации проекта;

- выбрать технологии реализации проекта;

- разработать план-график выполнения проекта.

План-график выполнения проекта включает:

- этапы и сроки выполнения работ;

- объем ресурсов, необходимых для выполнения работ;

- объемы и сроки привлечения внешнего финансирования;

- ключевые результаты каждого этапа выполнения работ.

На стадии реализации проекта НИОКР выполняют технологические операции:

- выделение ресурсов для выполнения работ по проекту;

- организация технологических процессов для выполнения проекта;

- определение процедур и контрольных точек для мониторинга качества выполнения работ по проекту;

- выполнение работ согласно утвержденному плану-графику.

С организационной точки зрения в соответствии с ГОСТ Р 15.000-2016 «Система разработки и постановки продукции на производство» работы, осуществляемые в рамках выполнения программы НИОКР, можно разделить на три основных блока:

1. Научно-исследовательские работы.

2. Технологическая подготовка производства.

3. Опытно-конструкторские работы.

В процессе управления реализацией проекта НИОКР выполняют следующие работы:

- формируют команду и утверждают руководителя проекта;

- обеспечивают мотивацию команды на достижение целей проекта;

- контролируют расход и перераспределение ресурсов;

- мониторят ход реализации проекта и корректируют план-график его реализации (в случае необходимости);

- обеспечивают коммуникации команды проекта с другими подразделениями компании или внешними участниками проекта;

- оперативно реагируют на появление непредусмотренных технологических и организационных проблем в ходе реализации проекта;

- управляют рисками проекта для их минимизации.

НИОКР: что должно быть в договоре и как вести учет результатов

Результаты интеллектуальной деятельности в бухгалтерском учете квалифицируются как результаты научно-исследовательских, опытно-конструкторских и технологических работ.

В период выполнения НИОКР все фактические расходы, связанные с их выполнением, накапливаются на счете 08 «Вложения во внеоборотные активы» (на отдельном субсчете).

После завершения работ произведенные расходы подлежат списанию со счета 08.

При этом порядок списания зависит от того, какой был получен результат.

- отрицательные результаты;

- положительные и одновременно патентоспособные результаты;

- положительные результаты, применимые в производстве, но не подлежащие правовой охране.

Если при выполнении НИОКР получен отрицательный результат, то произведенные расходы признаются прочими расходами отчетного периода (списываются со счета 08 в дебет счета 91). Отражаются в Отчете «О финансовых результатах» в составе «прочих расходов».

Если в результате выполнения НИОКР получен результат, подлежащий правовой охране, то в договоре должно быть отражено, какая сторона будет регистрировать в установленном порядке права на эти результаты.

Если принимается решение о регистрации соответствующих прав (например, организация подает заявку на выдачу патента), то расходы на НИОКР будут числиться на счете 08 до момента получения документов, подтверждающих наличие у организации исключительных прав на объект интеллектуальной собственности.

После получения таких документов накопленные расходы сформируют первоначальную стоимость нематериального актива и будут списаны с кредита счета 08 в дебет счета 04. В дальнейшем учет этого актива на счете 04 ведется по правилам, установленным ПБУ 14/2007 «Учет нематериальных активов».

Если организациями принято решение не регистрировать права на полученные результаты, то учет следует вести в том порядке, который предусмотрен для случая получения положительного результата, не подлежащего правовой охране.

Если при выполнении НИОКР получен положительный результат, не подлежащий правовой охране, который планируется использовать в производстве либо в управлении, то расходы на НИОКР списываются со счета 08 в дебет счета 04 «Нематериальные активы».

Результаты НИОКР отражаются на счете 04 обособленно. Для этих целей к счету 04 целесообразно открыть отдельный субсчет, например субсчет 4 «Положительные результаты НИОКР».

Учтенные на счете 04 расходы на НИОКР списываются в состав расходов по обычным видам деятельности с 1-го числа месяца, следующего за месяцем, в котором было начато фактическое применение полученных результатов в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации (п. 10 ПБУ 17/02).

Пунктом 11 ПБУ 17/02 предусмотрены два способа списания расходов на НИОКР, учтенных на счете 04:

- линейный;

- пропорционально объему продукции.

В налоговом учете (налог на прибыль) положительные результаты НИОКР признаются в составе прочих расходов, связанных с производством и реализацией, единовременно в момент завершения работ (отдельных этапов работ) (ст. 262 НК РФ). В бухгалтерском учете возможность единовременного признания таких расходов в общем случае не предусмотрена. Поэтому данные бухгалтерского учета в любом случае (независимо от выбранного способа списания расходов на НИОКР) будут расходиться с данными налогового учета.

Ниже рассмотрена ситуация, когда Общество А (заказчик) заключило с обществом Б (исполнителем) договор на выполнение НИОКР. Договором предусмотрены совместное финансирование и совместное использование результатов НИОКР.

По условиям договора на выполнение научно-исследовательских, опытно-конструкторских и технологических работ на условиях целевого финансирования (далее — Договор) стороны совместно финансируют выполнение работ, а также совместно, но по своему усмотрению используют результат работ указанными в Договоре способами.

Чтобы верно квалифицировать Договор, считаем необходимым сначала обратить внимание на основные квалифицирующие признаки договора НИОКР.

Отношениям сторон по договору на выполнение научно-исследовательских, опытно-конструкторских и технологических работ посвящена глава 38 Гражданского кодекса РФ.

По договору на выполнение научно-исследовательских работ исполнитель обязуется провести обусловленные техническим заданием заказчика научные исследования, а по договору на выполнение опытно-конструкторских и технологических работ — разработать образец нового изделия, конструкторскую документацию на него или новую технологию, а заказчик обязуется принять работу и оплатить ее (п. 1 ст. 769 ГК РФ).

Из договора на НИОКР должно быть однозначно видно, какие работы выполняет исполнитель и какие требования к ним предъявляет заказчик. Техническое задание позволяет определить предмет договора, устанавливая технические, экономические, эргономические и другие параметры и нормативы, в соответствии с которыми выполняются договорные работы и оцениваются полученные результаты.

Судебная практика относит техническое задание к существенным условиям договора на выполнение НИОКР (Определение ВАС РФ от 09.02.2009 N 472/09, Постановление Пятнадцатого ААС от 02.05.2012 N 15АП-3736/12, Постановление Девятого ААС от 30.03.2011 N 09АП-4644/11).

Поскольку договор на выполнение НИОКР по своей правовой природе близок к договору подряда, то в силу абз. 1 ст. 778 ГК РФ к срокам выполнения и к цене работ, а также к последствиям неявки заказчика за получением результатов работ применяются соответственно правила статей 708, 709 и 738 ГК РФ.

Исходя из положений ст. 708 ГК РФ о сроках выполнения работ по договорам подряда, исполнитель несет ответственность за нарушение как начального и конечного, так и промежуточных сроков выполнения работы. При нарушении конечного срока выполнения работы, а также иных установленных договором сроков наступают последствия, указанные в п. 2 ст. 405 ГК РФ, по которым заказчик может отказаться от принятия исполнения и требовать возмещения убытков, если вследствие просрочки должника исполнение утратило для него интерес.

То есть существенными условиями договора НИОКР являются:

- условие о предмете договора (п. 1 ст. 432 ГК РФ);

- условие о сроке выполнения работ (ст. 778, п. 1 ст. 708 ГК РФ).

Таким образом, в рамках Договора исполнитель в определенный договором срок выполняет научно-исследовательские, опытно-конструкторские и технологические работы, предусмотренные заданием заказчика, а заказчик обязан оплатить выполнение этих работ.

Для этого заказчик выделяет исполнителю средства, которые должны быть потрачены исполнителем на выполнение работ по Договору. При этом для выполнения работ исполнитель привлекает (вправе привлечь) и собственные средства.

По окончании работ результат НИОКР вместе с отчетом о целевом использовании средств исполнитель предоставляет заказчику.

В то же время право использовать результат НИОКР остается не только у заказчика, но и у исполнителя. Однако каждая сторона использует результат НИОКР по своему усмотрению, а не для достижения какой-то общей цели и не для получения общей прибыли.

Договором должны быть предусмотрены и условия об ответственности заказчика и исполнителя, и характерные для НИОКР условия о последствиях невозможности выполнения работ.

В Вашем вопросе не указано, какой стороной договора будет являться Ваша организация. Разработчик является заказчиком, а Ваша организация только предоставляет финансирование? Для консультации по данному вопросу необходимо уточнить особенности договора, права и обязанности сторон.

Отличительной особенностью договора НИОКР является возложение на заказчика риска случайной невозможности их исполнения (п. 3 ст. 769 ГК РФ), поскольку может оказаться, что оговоренный результат невозможно создать. Если в ходе работ обнаружится невозможность достижения результатов по независящим от исполнителя обстоятельствам, на заказчика возлагается обязанность оплаты стоимости ранее проведенных работ в пределах соответствующей части их договорной цены (ст. 775 ГК РФ).

По этой же причине п. 1 ст. 777 ГК РФ устанавливает ответственность исполнителя только за вину. По общему правилу исполнитель возмещает причиненные заказчику убытки лишь в пределах стоимости работ, в которых выявлены недостатки (если договором предусмотрено их возмещение в пределах общей стоимости работ по договору). Однако упущенная выгода может возмещаться, только если это предусмотрено договором.

Статьей 772 ГК РФ устанавливается право обеих сторон использовать результаты работ, но в пределах и на условиях, предусмотренных договором. Иначе заказчик имеет право использовать переданные ему исполнителем результаты работ, а исполнитель вправе использовать полученные им результаты работ только для собственных нужд.

Таким образом, по договору на НИОКР исполнитель должен в соответствии с заданием заказчика и в согласованный с ним срок провести научные исследования и разработать образец нового изделия, конструкторскую документацию на него или новую технологию, а заказчик — принять результат работ и оплатить их, принимая на себя риск невозможности исполнения работ.

Исходя из изложенного, основной риск — риск невозможности исполнения работ — несет заказчик.

Пункт 1 ст. 772 ГК РФ предусматривает, что стороны в договорах о выполнении научно-исследовательских работ, опытно-конструкторских и технологических работ имеют право использовать результаты работ в пределах и на условиях, предусмотренных договором.

То есть в п. 1 ст. 772 ГК РФ содержится норма, предоставляющая сторонам договора право определить в самом договоре, кто будет иметь право использовать результаты работ, полученные по договору. Эта норма не определяет владельца данного права на использование: им могут быть, например, заказчик, заказчик и исполнитель совместно или какое-либо третье лицо.

Таким образом, права на результат НИОКР будут принадлежать Организации в зависимости от условий Договора, в соответствии с которым рассматриваются и риски.

По строке 1110 «Нематериальные активы» бухгалтерского баланса отражается информация об объектах нематериальных активов (далее — НМА), причем указывается остаточная стоимость этих объектов, которая определяется как разница между фактической (первоначальной) стоимостью НМА и амортизационными отчислениями (с учетом переоценки и обесценения). На это указывают положения пункта 35 Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденного Приказом Минфина России от 06.07.1999 N 43н (далее — ПБУ 4/99), пунктов 6, 16, 23 Положения по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007), утвержденного Приказом Минфина России от 27.12.2007 N 153н (далее — ПБУ 14/2007).

В составе НМА согласно пункту 4 ПБУ 14/2007 при выполнении условий, установленных пунктом 3 ПБУ 14/2007, в частности, могут учитываться:

- произведения науки, литературы и искусства;

- программы для электронных вычислительных машин;

- изобретения;

- полезные модели;

- селекционные достижения;

- секреты производства (ноу-хау);

- товарные знаки и знаки обслуживания.

Не являются НМА расходы, связанные с образованием юридического лица (организационные расходы); интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду.

По строке 1120 «Результаты исследований и разработок» бухгалтерского баланса отражается информация о расходах на завершенные научно-исследовательские, опытно-конструкторские и технологические работы (далее НИОКР), учитываемых на счете 04 «Нематериальные активы» обособленно, причем указывается сумма расходов, отраженная на счете 04 и не списанная на отчетную дату на расходы по обычным видам деятельности и (или) на прочие расходы.

Данное положение следует из пункта 16 Положения по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» ПБУ 17/02, утвержденного Приказом Минфина России от 19.11.2002 N 115н (далее — ПБУ 17/02), Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н (далее — Инструкция по применению Плана счетов).

Привет, Гость! У «Клерка» новый курс!

(ФСБУ 5/2019, ФСБУ 25/2018, ФСБУ 26/2020, ФСБУ 6/2020, ФСБУ 27/2021.)

Успейте записаться, пока есть места! Обучение онлайн 1 месяц. Старт курса уже 15 февраля, программа здесь.

Судебная практика по статье 769 ГК РФ

Удовлетворяя частично первоначальные исковые требования, суды, руководствуясь положениями статей 763, 769, 773, 778 Гражданского кодекса Российской Федерации, исследовав и оценив в порядке статьи 71 Арбитражного процессуального кодекса Российской Федерации имеющиеся в деле доказательства, установив факт изготовления и передачи результата, предусмотренных муниципальным контрактом научно-исследовательских работ администрации (заказчик), учитывая заключение проведенной по делу экспертизы, согласно которому работы полностью соответствует требованиям контракта, правомерно взыскали задолженность и денежную сумму, являющуюся санкцией за неисполнение обязательств по оплате работ.

Исследовав фактические обстоятельства дела, оценив представленные по делу доказательства и степень влияния всех имевших место факторов на просрочку исполнения сторонами взаимных обязательств, взыскивая частично неустойку, суд апелляционной инстанции руководствовался статьями 330, 708, 768, 769, 778 Гражданского кодекса Российской Федерации и, приняв во внимание вступившие в законную силу судебные акты по делу N А40-103545/2014, исходил из того, что мера ответственности за просрочку выполнения ОКР (этапа ОКР) в виде неустойки, предусмотренная пунктом 46 контракта, в удовлетворенной части соответствует его условиям и последствиям нарушения ответчиком обязательств.

Оценив представленные доказательств в их совокупности и взаимной связи, в том числе условия заключенного между обществом (исполнителем) и департаментом (заказчиком) государственного контракта от 19.10.2012 N ГК6401/12-1334 на выполнение научно-исследовательских и опытно-конструкторских работ по апробации в отдельных учреждениях здравоохранения города Москвы информационных сервисов, обеспечивающих функционирование централизованной службы радиологии, результаты судебной экспертизы, руководствуясь положениями статей 768, 769, 778 Гражданского кодекса Российской Федерации, суды пришли к выводам о том, что обществом не доказаны выполнение работ по этапу 2 контракта в полном объеме и с соблюдением всех требований к качеству работ и их результатам, предусмотренных контрактом и приложениями к нему, предоставление результатов работ заказчику и приемка результатов работ заказчиком.

Суд округа согласился с выводами суда апелляционной инстанции. В своих выводах суды апелляционной инстанции и округа руководствовались статьями 702, 708, 717, 773, 774, 769 Гражданского кодекса Российской Федерации.

Изложенные в настоящей жалобе доводы являлись предметом изучения судебных инстанций, получили надлежащую правовую оценку, правомерно отклонены как несостоятельные с подробным изложением мотивов отклонения.

Оценив представленные в материалы дела доказательства в порядке статьи 71 Арбитражного процессуального кодекса Российской Федерации, руководствуясь положениями статей 309, 310, 328, 450, 453, 702, 715, 717, 721, 769 Гражданского кодекса Российской Федерации, квалифицировав спорные правоотношения как отношения по выполнению научно-исследовательских, опытно конструкторских и технических работ, установив факт невыполнения заявителем работ в полном объеме и установленный срок, суды пришли к обоснованному выводу о правомерности одностороннего отказа ответчика от исполнения договора, и как следствие, отсутствии оснований по приемке и оплате заказчиком работ, выполненных после его расторжения на основании пункта 3 статьи 450 Гражданского кодекса Российской Федерации.

Суды первой и апелляционной инстанций, оценив представленные сторонами доказательства по правилам статьи 71 Арбитражного процессуального кодекса Российской Федерации, руководствуясь положениями статей 309, 310, 330, 401, 769, 777 Гражданского кодекса Российской Федерации, разъяснениями, приведенными в информационном письме Президиума Высшего Арбитражного Суда Российской Федерации от 14.07.1997 N 17 “Обзор практики применения арбитражными судами статьи 333 Гражданского кодекса Российской Федерации”, установив, что Общество не выполнило работы по 4 этапу в предусмотренный срок, пришли к выводу о наличии оснований для начисления неустойки и, применив положения статьи 333 Гражданского кодекса Российской Федерации, взыскали с Общества в пользу Министерства неустойку в сумме 8 000 000 руб.

Исследовав и оценив доказательства по делу в соответствии со статьей 71 АПК РФ, суды установили факт несения обществом затрат по исполнению 3 этапа договора, превышающих сумму аванса; направление обществом необходимой документации по понесенным затратам; отсутствие оплаты за выполненные по 3 этапу работы и, руководствуясь статьями 309, 310, 395, 450, 717, 769, 773, 1102 Гражданского кодекса Российской Федерации, взыскали с предприятия сумму задолженности и проценты, отказав предприятию во взыскании неосновательного обогащения.

Исследовав и оценив доказательства по делу в соответствии со статьей 71 АПК РФ, суд апелляционной инстанции, установив факт надлежащего выполнения субподрядчиком работ на сумму 90 735 741 руб., и, исходя из того, что предусмотренный пунктом 2.6 договора порядок возврата гарантийной суммы в размере 15% противоречит требованиям действующего законодательства о неизбежности события, на которое может быть указано при определении срока, руководствуясь статьями 190, 330, 421, 431, 769, 774 Гражданского кодекса Российской Федерации, пришел к выводу о наличии оснований для взыскания с подрядчика стоимости выполненных работ и суммы гарантийного удержания и, скорректировав расчет неустойки, частично удовлетворил первоначальный иск.

Исследовав и оценив доказательства по делу в соответствии со статьей 71 АПК РФ, проанализировав предмет и условия контракта, суды пришли к выводу о том, что отношения сторон по контракту подлежат регулированию нормами главы 37 Гражданского кодекса Российской Федерации (далее – ГК РФ), и, установив с учетом заключения судебной экспертизы, что полученные исполнителем результаты не соответствуют требованиям, предъявляемым к такого рода работам, имеющиеся недостатки являются существенными, влекущими невозможность использования их в целях, названных в контракте, переданные результаты не имеют потребительской ценности для заказчика, основания для признания отказа заказчика в приемке работ необоснованным отсутствуют, руководствуясь статьями 431, 450, 711, 720, 721, 723, 769 ГК РФ, отказали в удовлетворении первоначального иска, удовлетворив встречный иск.

Отменяя решение суда первой инстанции, апелляционный суд, руководствуясь положениями статей 8, 166, 170, 309, 310, 329, 330, 333, 421, 711, 753, 769, 773 Гражданского кодекса Российской Федерации, исходил из того, что заявляя о недействительности заключенного сторонами договора на выполнение научно-исследовательских работ от 01.09.2015, ООО “Региональная компания Кредо” не представило доказательств наличия своего материально-правового интереса в рассмотрении настоящего иска, а также того, какие права или охраняемые законом интересы третьего лица нарушены сторонами сделки.

Руководствуясь статьями 314, 329, 330, 431, 708, 769, 773, 778 Гражданского кодекса Российской Федерации, условиями заключенного сторонами договора, оценив представленные в материалы дела доказательства в порядке статьи 71 АПК РФ, суды установили факт просрочки исполнения обществом обязательств по договору, произвели перерасчет неустойки и пришли к выводу о наличии оснований для удовлетворения исковых требований в части.

Как вести бухгалтерский учет расходов

Бухгалтерский учёт НИР и ОКР в ГОЗ следует вести в соответствии с ПБУ 17/02 «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы».

В пункте 9 ПБУ 17/02 перечислены расходы, связанные с выполнением научно-исследовательских, опытно-конструкторских и технологических работ. Среди них: затраты на зарплату и другие выплаты сотрудникам; отчисления на социальные нужды, стоимость спецоборудования и оснастки; общехозяйственные расходы, стоимость материально-производственных запасов и услуг сторонних организаций и т.д.

Данные расходы накапливаются на счете 08 (субсчет «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ»). Работы, выполненные сторонними организациями следует учитывать по дебету счета 08 и кредиту счета 60 после подписания акта приема-сдачи.

После принятия решения об использовании результатов исследований в производстве, они списываются в дебет счета 04.

Аналитический учет расходов на НИОКР следует вести обособленно по видам работ и договорам (заказам) согласно пункту 5 ПБУ 17/02 в соответствии с требованиями п. 27 Типовых отраслевых методических рекомендаций (утв. Миннауки РФ 15 июня 1994 г. № ОР-22-2-46).

Если результатом НИОКР являются нематериальные активы, они учитываются по правилам ПБУ 14/2007 «Учет нематериальных активов». Работы, которые дали положительный результат, но в качестве материальных активов быть учтены не могут, учитываются по правилам ПБУ 17/02.

Если исследования не привели к положительному результату, они учитываются в составе прочих расходов за тот отчетный период, в котором были прекращены работы (п. 7 ПБУ 17/02). В этом месяце в бухгалтерском учете следует сделать запись по дебету счета 91 субсчет «Прочие расходы» в корреспонденции с кредитом счета 08 субсчет «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ».

При расчёте налога на прибыль по работам, не давшим положительного результата, расходы учитываются в течение года с первого числа месяца, следующего за месяцем завершения исследований (п. 2 ст. 262 Налогового кодекса РФ).

Узнайте больше об особенностях ценообразования, обосновании затрат по НИР и ОКР, подготовке РКМ, бухгалтерском и налоговом учёте при выполнении НИОКР оборонного значения на курсе «Особенности НИР и ОКР в сфере Гособоронзаказа» в Учебном центре «Финконт».

Договор на проведение НИОКР

В зависимости от наличие или отсутствия заказчика исследования и разработки подразделяются на товарные и капитальные.

Капитальные НИОКР служат для реализации долгосрочных целей компании. Они не предполагают заключение какого-либо договора или соглашения.

Товарные НИОКР исполняются по заявке заказчика с составлением и подписанием сторонами договора.

Данный документ имеет свои отличительные особенности:

- Наличие технического задания, которое описывает вид будущих работ, их цели и задачи, а также определяет основную стратегическую линию, согласно которой должен действовать исполнитель.

- Ответственность за невыполнение технического задания вследствие обстоятельств непреодолимой силы или изменение условий договора по объективным причинам лежит на заказчике, если отдельно не оговорено иное. Это связано с отсутствием гарантий результата по причине новизны и исследовательского характера выполняемой работы.

Как вернуть деньги за обучение с подоходного налога?

Что представляют собой номинальный и реальный ВВП?

Что входит в расходы на НИОКР

НИОКР расшифровывается как «научные исследования и опытно-конструкторские разработки». Они предназначены для формирования новой или усовершенствованной технологии, изобретения нового вида продукции, обладающего более совершенными характеристиками. Расходы по НИОКР можно направлять на поиск улучшенных методов организации производства или реализации управленческих функций.

Вопрос: Можно ли признать расходы на НИОКР, результаты которых начали использоваться после истечения срока, отведенного на их списание (п. 2 ст. 262 НК РФ)?

Посмотреть ответ

Состав расходов, понесенных учреждением в связи с проводимыми НИОКР, определен ст. 262 НК РФ:

- Амортизационные отчисления по задействованным в работах основным средствам и активам нематериального типа.

- Оплата труда персонала, занятого в исследовательских мероприятиях или операциях по разработке новых образцов.

- Затраты материального характера, направляемые на осуществление НИОКР. К ним относится покупка исключительных прав на результаты изобретательской деятельности, на полученные полезные модели или уникальные промышленные образцы. Передача прав осуществляется через договор отчуждения. Допускается выделение расходов на приобретение прав пользования объектами интеллектуальной собственности.

- Прочие расходные операции, которые напрямую связаны с выполнением НИОКР. Законодательство разрешает включать их в сумму затрат на исследовательскую деятельность и разработки не в полном объеме, а в размере до 75% от общей суммы понесенных расходов.

- Оплата выставленных счетов по договорам на выполнение НИОКР.

ОБРАТИТЕ ВНИМАНИЕ! Для группы расходов по оплате труда отражение их в составе НИОКР возможно, если персонал был занят именно работами по исследованиям и разработкам. В случае привлечения этих работников к другим заданиям отнесение начисленного заработка на разные виды расходов осуществляется пропорционально отработанному времени на объектах.

Вопрос: Можно ли признавать расходы на НИОКР по новым правилам, если налогоплательщик уже начал их учитывать в ранее действующем порядке (абз. 2 и 3 п. 2 ст. 262 НК РФ)?

Посмотреть ответ

Договор на выполнение научно-исследовательских, опытно-конструкторских и технологических работ

Договор на выполнение научно-исследовательских, опытно-конструкторских и технологических работ – это договор, по которому одна сторона (исполнитель) обязуется осуществить по заданию другой стороны (заказчика) научное исследование, разработать образец нового изделия и конструкторскую документацию на него, новую технологию и т.д., а заказчик обязуется принять выполненные работы и оплатить их.

чаще всего хозяйственный.

Цель: научное разрешение определенной практической проблемы.

Предмет: выполненное научное исследование (научный отчет), образец нового изделия, конструкторская документация, новые технологии и т.д.

– предмет договора имеет двойную природу: 1) это научный поиск; 2) результат интеллектуальной деятельности;

– на момент заключения договора неизвестно, является ли цель достижимой? (риск недостижения цели лежит на заказчике!)

– результатом работ выступают научные отчеты, полезные модели, образцы, изобретения, новые технологии.

А) ожидаемый (позитивный);

Б) неожидаемый (который не предусматривался);

В) негативный (отсутствие какого-либо результата ввиду невозможности достижения цели, что должно быть доказано теоретически и/или практически).

Исполнитель – субъект научной деятельности, в т.ч. академические, научно-технические институты, профильные институты, университеты, лаборатории. Отдельные виды деятельности требуют получения лицензии (напр., разработка специальных средств снятия информации с каналов связи – «жучки», разработка средств криптографической защиты, голографических защитных элементов, систем вооружения, военной техники, боеприпасов, ракет, космических аппаратов и т.д.).

Заказчик – любое лицо, в т.ч. государство.

Существенные условия: предмет, цена и срок (т.к. этот договор – хозяйственный).

Права и обязанности сторон

Обязанности исполнителя (ст. 895, 897 ГК):

1) выполнить работы ЛИЧНО в соответствие с согласованной с заказчиком программой (технико-экономическими показателями) или тематикой и передать заказчику результат в срок, установленной договором. При чем работы должны выполнять добросовестно и высококачественно, хотя и не гарантируется достижимость результата;

2) соблюдать требования, связанные с охраной прав интеллектуальной собственности;

3) воздерживаться от публикации без согласия заказчика научно-технических результатов, полученных при выполнении работ;

4) принимать меры для защиты полученных при выполнении работ результатов, подлежащих правовой охране, и информировать об этом заказчика;

5) своими силами и за свой счет устранять допущенные по его вине недостатки в разработанной документации, которые могут повлечь отступления от технико-экономических показателей, предусмотренных в техническом задании или в договоре;

6) незамедлительно информировать заказчика об обнаруженной невозможности получить ожидаемые результаты или нецелесообразности продолжать работу;

7) обеспечить конфиденциальность сведений относительно предмета договора, хода его выполнения и полученных результатов, если иное не установлено договором.

Права исполнителя (ст. 896 ГК):

1) получить вознаграждение;

2) привлекать к выполнению договора на выполнение:

– научно-исследовательских работ – других лиц только с согласия заказчика;

– опытно-констукторских и технологических работ – субисполнителей, если иное не предусмотрено договором.

3) использовать полученный результат работ для себя, если иное не предусмотрено договором;

4) передавать результат работ другим лицам, если это прямо предусмотрено в договоре.

Обязанности заказчика (ст. 898, 895 ГК):

– выдать исполнителю техническое задание и согласовать с ним программу (технико-экономические показатели) или тематику работ;

– передать исполнителю необходимую для выполнения работ информацию;

– принять выполненные работы и оплатить их;

– обеспечить конфиденциальность сведений относительно предмета договора, хода его выполнения и полученных результатов, если иное не установлено договором.

Оплата осуществляется по завершении работ, но может быть и предварительная, и поэтапная. Плата может быть уменьшена в зависимости от фактически полученных результатов, если это не зависело от заказчика, а возможность такого уменьшения была предусмотрена договором.

При невозможности достижения результата оплата производится в следующем порядке:

А) при выполнении научно-исследовательских работ – оплачиваются работы, выполненные до выявления невозможности получения предусмотренных договором результатов;

Б) при выполнении опытно-констукторских и технологических работ – возмещаются фактически понесенные расходы исполнителя.

Права заказчика (ст. 896 ГК): использовать результат работ в пределах и на условиях, предусмотренных договором.

Ответственность исполнителя ограничивается реальными убытками заказчика. Упущенная выгода возмещается в случаях, предусмотренных законом.

Отличия договора на НИР и договора на ОКР

Обязательное условие для соглашения о НИР – то, что исполнитель лично проводит исследования. Он вправе привлечь третьих лиц только при получении письменного согласия заказчика. Заказчик может прямым указанием в тексте запретить привлекать кого-либо в помощь исполнителю.

Что касается проведения ОКР и технологических работ, то общее правило позволяет привлекать третьих лиц к исполнению по правилам подряда и субподряда (исполнитель выступает генеральным подрядчиком). Однако, это правило может меняться соглашением сторон.

Различие также состоит в том, что при выполнении работ имеет место творчество исполнителя в той или иной степени. При выполнении НИР требуется высокая степень творчества в подходе к проведению научного исследования и оформления достигнутых результатов. Выбирая исполнителя, заказчик обычно обращает внимание на его личность: не только на наличие специальных знаний по теме, но умение отыскивать нестандартные варианты подачи, улавливать и анализировать изменения в исследуемой сфере, эффективно использовать имеющиеся знания. Именно этим и обуславливается обязанность исполнителя лично провести исследование.

Выполнение ОКР – процесс более «сухой», элемент творчества в нем низок, большее значение имеет узкая квалификация исполнителя, нежели его личные качества и креативность. Например, компании, занимающиеся прикладными исследованиями, в качестве исполнителей привлекают лиц с профильным образованием и переподготовкой по узкому специфическому направлению.

Похожие статьи

Условия договоров на выполнение научно-исследовательских.

ГК РФ, договор, техническое задание, выполнение, предмет договора, выполнение работ, существенное условие договора, существенное условие, результат работ, условие договора.

Техническое задание в договорах на выполнение.

техническое задание, ГК РФ, договор, выполнение НИР, выполнение, работа, предмет договора, Гражданский кодекс, Российская Федерация, конструкторская документация.

Вопросы совершенствования правового регулирования договора.

договор подряда, ГК РФ, выполнение работ, результат работы, работа, существенное условие договора подряда, Гражданский кодекс РФ, выполнение работы, строительный подряд, конечный срок.

Предмет договора строительного подряда в российском.

Как известно, предмет является одним из существенных условий договора строительного подряда, без согласования предмета договор строительного подряда считается незаключенным.

Отличительные признаки договора на выполнение.

Рис. 1. Предмет договоров на выполнение НИОК и ТР. В результате проведения работ по договорам на выполнение НИОК и ТР «может возникнуть результат интеллектуальной деятельности» [6, с. 31].

Обязанности исполнителя по договорам на выполнение.

ГК РФ, договор, техническое задание, исполнитель, заказчик, выполнение работ, обязанность исполнителя, генеральный подрядчик, исполнение договора, выполнение НИР третьих лиц.

Форма договора как предпосылка возникновения договорного.

В соответствии с п. 1 ст. 432 ГК РФ договор считается заключенным, если между сторонами в требуемой в подлежащих случаях форме достигнуто соглашение по всем существенным условиям договора.

Выполнение работ по договорам на выполнение.

Таким образом, «срок выполнения работ по договорам на выполнение НИОК и ТР является существенным условием рассматриваемых договоров» [6, с. 906].

На практике техническое задание прилагается к договорам на выполнение НИОК и ТР [7, с. 1071].

Правовое регулирование договоров на выполнение.

Договор на выполнение технологических работ (ТР) — это договор, по которому исполнитель обязуется разработать новую технологию, а заказчик

Исходя их этого, в соответствии с ГК РФ, договоры на выполнение НИОК и ТР являются самостоятельным видом договоров [7, с. 54].

Характеристика договоров на выполнение научно-исследовательских, опытно-конструкторских и технологических работ

Договор НИОКР – это соглашение, которое заключается исполнителем и заказчиком, в соответствии с условиями этого соглашения исполнитель принимает на себя обязанности по осуществлению определенных действий или выполнению определенного вида работ в зависимости от предмета договора, который мы конкретизируем ниже. Заказчик обязуется принять выполненную работу и оплатить ее. Итак, в рамках договора НИОКР выделяют два отдельных вида договоров:

- Договор на выполнение научно-исследовательских работ (договор НИР) – подразумевает обязанность исполнителя провести научные исследования на основании предоставленного заказчиком технического задания.

- Договор на выполнение опытно-конструкторских и технологических работ (договор ОКР) подразумевает, что исполнитель берет на себя обязанность по разработке образца какого-либо нового изделия, конструкторской документации на это изделие, или новую технологию.

Стороны договора НИОКР – это исполнитель и заказчик. Договор на выполнение НИОКР заключается с физическим (например, ИП) или юридическим лицом, которые выступают в качестве исполнителей и обладают специфическими уникальными знаниями в различных областях науки и техники (например, работая в НИИ, конструкторских бюро и т.д.). Что касается заказчиков, то в качестве таковых могут выступать любые субъекты гражданского права.

эксперт по договорам

Отличительными особенностями договора НИОКР являются:

- Риск случайной невозможности исполнения договора возлагается на заказчика (п. 3 ст. 769 ГК РФ). Это обусловлено тем, что предмет договора НИОКР настолько специфичен, что, подписывая договор, исполнитель не может знать априори, что научные изыскания и проделанная работа приведут к ожидаемому требуемому результату.

- Обязательное соответствие условий договора законодательству об исключительных правах (интеллектуальной собственности) (п. 4 ст. 769 ГК РФ).

- Предмет договора определяется техническим заданием, предоставленным и сформулированным заказчиком.

- Договор с исполнителем может охватывать как весь цикл проведения исследовательских работ и изготовления опытных образцов, так и отдельные его этапы (п. 2 ст. 769 ГК РФ). Это объясняется тем, что исполнитель может не обладать знаниями и навыками, а также исследовательской базой для выполнения целого процесса, но отвечает за одну необходимую составную часть этого процесса.

- На основании ст. 771 ГК РФ заказчик и исполнитель берут на себя ответственность по обеспечению конфиденциальности сведений, касающихся предмета, хода исполнения договора и полученных результатов.

- Процесс осуществления интеллектуальной деятельности, которая имеет целью получение полезного результата, законодательно не регулируется и не может контролироваться каким-либо лицом.

Составление договоров НИОКР требует специфических знаний и опыта в области правовой охраны интеллектуальной собственности. Специалисты компании “Амигдала” готовы проконсультировать вас по вопросам составления и заключения договоров НИОКР, помочь с согласованием спорных моментов и оказать помощь в обеспечении правовой охраны вашей интеллектуальной собственности.

Договор на выполнение научно-исследовательских работ (НИР)

Договор НИР подразумевает, что исполнитель принимает на себя обязательства по выполнению НИР в соответствии с техническим заданием, полученным от заказчика. Говоря простым языком, предметом договора является некая работа как таковая, при этом результат этой работы будет представлен в научном отчете, заключении, экспертном мнении и т.д.

У договора НИР есть свои отличительные особенности. Одна из них заключается в том, что заказчик обращается к конкретному исполнителю научно-исследовательских работ в связи с тем, что, к примеру, читал о нем, слышал положительные отзывы, то есть исходит из ожидаемого положительного творческого и научного потенциала и репутации.

Этот факт обязывает исполнителя лично проводить любые исследования, связанные с исполнением договорных задач. Однако исполнитель имеет право по согласованию с заказчиком привлекать к выполнению работ третьих лиц (ст. 770 ГК РФ).

Еще одной специфической особенностью договора НИР является возможность того, что проведенные научно-исследовательские работы не приведут к решению поставленной задачи по независящим от исполнителя причинам. Обратим внимание, что невозможность достижения результата должен доказать исполнитель. А вот издержки, которые понес исполнитель, стоимость работ, которые уже были проведены до выявления факта невозможности получения ожидаемых результатов – это ответственность заказчика.

Учесть все подводные камни и грамотно оценить риски и возможности в процессе заключения договора НИР помогут специалисты компании “Амигдала”. Мы обладаем необходимым практическим опытом в составлении договоров на выполнение научно-исследовательских работ, в нашем арсенале имеется полный набор профессиональных знаний и навыков для эффективного содействия клиентам на любом этапе заключения договоров НИР.

- Наличие технического задания, которое описывает вид будущих работ, их цели и задачи, а также определяет основную стратегическую линию, согласно которой должен действовать исполнитель.

- Ответственность за невыполнение технического задания вследствие обстоятельств непреодолимой силы или изменение условий договора по объективным причинам лежит на заказчике, если отдельно не оговорено иное. Это связано с отсутствием гарантий результата по причине новизны и исследовательского характера выполняемой работы.

Договоры НИОКР и НИР

Договоры НИОКР стоит особняком в масштабном договорно-правовом ряду. Это договор, предмет которого может не воплотиться в жизнь и при этом исполнитель не понесет за это никакой ответственности.

Темой статьи является специфика договоров НИОКР, мы расскажем о существенных отличительных особенностях, рисках, которые несут стороны, заключающие данный вид договора.