Налог на недвижимость – за что платим?

С 2014 года правительство РФ вводит налог на недвижимость, который призван заменить налог на имущество физических лиц. Если ранее в среднем за принадлежащую ему недвижимость гражданин платил около 300-500 руб. (речь идёт о двухкомнатной квартире), то с 2014 года эта сумма возрастёт до двух тысяч рублей. И это пример из регионов России, а вот в Москве налог на недвижимость составит, куда большую сумму, тем более для тех лиц, что являются собственниками жилья в центре столицы. Расчёт налога на недвижимость производится исходя из величины рыночной оценки объекта недвижимости, для расчёта берутся данные из 83 регионов РФ. В отношении жилой недвижимости устанавливается ставка 0,1 %. Таким образом, новый налог на недвижимость будет отличаться от прежнего на имущество не только величиной ставок, но и даже налоговой базой – основой любого из видов налога. Налог на имущество до 2013 года исчислялся исходя из стоимости недвижимости, которая определялась органами БТИ. В случае если собственник имущества не был согласен с произведенной оценкой стоимости, указанной в расчёте налогового органа, он мог обратиться в БТИ за получением справки о стоимости недвижимости. Налог на недвижимость в 2013 году в качестве налоговой базы опирается на кадастровую стоимость, которая практически не отличается от рыночной стоимости и рассчитывается в аналогичном порядке.

С 2014 года правительство РФ вводит налог на недвижимость, который призван заменить налог на имущество физических лиц. Если ранее в среднем за принадлежащую ему недвижимость гражданин платил около 300-500 руб. (речь идёт о двухкомнатной квартире), то с 2014 года эта сумма возрастёт до двух тысяч рублей. И это пример из регионов России, а вот в Москве налог на недвижимость составит, куда большую сумму, тем более для тех лиц, что являются собственниками жилья в центре столицы. Расчёт налога на недвижимость производится исходя из величины рыночной оценки объекта недвижимости, для расчёта берутся данные из 83 регионов РФ. В отношении жилой недвижимости устанавливается ставка 0,1 %. Таким образом, новый налог на недвижимость будет отличаться от прежнего на имущество не только величиной ставок, но и даже налоговой базой – основой любого из видов налога. Налог на имущество до 2013 года исчислялся исходя из стоимости недвижимости, которая определялась органами БТИ. В случае если собственник имущества не был согласен с произведенной оценкой стоимости, указанной в расчёте налогового органа, он мог обратиться в БТИ за получением справки о стоимости недвижимости. Налог на недвижимость в 2013 году в качестве налоговой базы опирается на кадастровую стоимость, которая практически не отличается от рыночной стоимости и рассчитывается в аналогичном порядке.

Налог на недвижимость будет местным, следовательно, органы местного самоуправления вправе снижать или повышать установленные ставки налога на недвижимость, но лишь в тех пределах, что устанавливает налоговый кодекс РФ. Налоговое законодательство РФ предусматривает льготы для отдельных категорий лиц (пенсионеры, инвалиды), однако, размеры льгот, а также круг лиц, которые на них претендуют, ещё находятся на рассмотрении. Для пенсионера, который в своё время получил квартиру от государства в центре Москвы, платить налог на недвижимость исходя из рыночной цены недвижимости – означает полное банкротства лица. Пенсионеры просто не потянут такие сборы, и нет их вины в том, что они являются собственниками «элитного» жилья по сегодняшним меркам. Многие граждане выступают за введение такого налога, призывая государство «брать налоги по полной с миллионеров, пусть платят за свою роскошь и богатства». Однако эти лица забывают, что закон принимается для всех и не останется в России налогоплательщиков, которых не коснутся изменения и налоговое бремя. Больше всех пострадают незащищённые слои населения – пенсионеры, инвалиды, герои войны, а также малообеспеченные лица, которым также квартира могла остаться по наследству. Получить льготы по налогу на недвижимость будет не так просто, а вот платить их в обязательном порядке будут все. «Повезёт» нескольким собственникам одной квартиры – налог будет разбит пропорционально принадлежащим долям каждому из собственников. Тем не менее, налоговое бремя на население возрастёт, а потому у многих появляется вполне логичный и обоснованный вопрос – за что же мы платим налог на недвижимость?

Да, каждый человек обязан участвовать в содержании государства. Налоги являются одним из главных источников формирования российского бюджета, при такой нестабильной экономике сложно удержаться на плаву за счёт выручки от контрактов с другими странами. У людей давно уже не возникает вопросов по поводу взимания подоходного налога, налога на прибыль – то есть, если лицо получило доход, оно обязано уплатить налог с него. Вопросов не возникает, граждане уплачивают подоходные налоги без лишних вопросов, при этом будучи уверенными, что больше чем они зарабатывают – они не отдадут. Такая же ситуация и с транспортным налогом – каждый собственник автомобиля без вопросов перечисляет налог, ведь транспорт разрушает дороги, и чем мощнее и больше автомобиль – тем больше вреда он может нанести автодорогам и окружающей среде, от того ставки транспортного налога в зависимости от лошадиных сил вполне понятны, обоснованы и справедливы. Когда некоторые чиновники предлагали транспортный налог внести в стоимость топлива, распределив тем самым нагрузку между населением, возникло недовольство со стороны населения – зачем мы будем переплачивать косвенным образом налог, когда нам по силам заплатить сбор в зависимости от мощности нашего авто.

Земельный налог

Не возражают граждане и против земельного налога – не смотря на то, что земля находится в собственности граждан, тем не менее, происходит пользование природными ресурсами, порча земли и т.д. – поэтому плата за занимаемые участки вполне обоснована, эта норма идёт ещё с древних времён. Но вот налог на недвижимость – все граждане обязаны уплачивать налог с принадлежащего им недвижимого имущества. За что? Практически каждый человек сейчас покупает квартиры за свои собственные деньги, государство уже давно не обеспечивает население квартирами. В отношении приватизированного недвижимого имущества ещё можно понять установление налогов, но вот вновь построенное жильё, либо покупка его у других граждан лицом, никогда не пользовавшимся правом на приватизацию. Ведь человек зарабатывает сам деньги, уплачивая при этом подоходный налог. Затем накопленные сбережения он тратит на покупку жилья, в котором будет жить и которое не приносит ему никакого дохода. Напротив, размер ежемесячных коммунальных платежей за содержание квартиры увеличивается с каждым годом, по сути, собственник полностью сам содержит принадлежащее ему имущество, не прибегая к помощи государства. Так за что платить налог?

Не возражают граждане и против земельного налога – не смотря на то, что земля находится в собственности граждан, тем не менее, происходит пользование природными ресурсами, порча земли и т.д. – поэтому плата за занимаемые участки вполне обоснована, эта норма идёт ещё с древних времён. Но вот налог на недвижимость – все граждане обязаны уплачивать налог с принадлежащего им недвижимого имущества. За что? Практически каждый человек сейчас покупает квартиры за свои собственные деньги, государство уже давно не обеспечивает население квартирами. В отношении приватизированного недвижимого имущества ещё можно понять установление налогов, но вот вновь построенное жильё, либо покупка его у других граждан лицом, никогда не пользовавшимся правом на приватизацию. Ведь человек зарабатывает сам деньги, уплачивая при этом подоходный налог. Затем накопленные сбережения он тратит на покупку жилья, в котором будет жить и которое не приносит ему никакого дохода. Напротив, размер ежемесячных коммунальных платежей за содержание квартиры увеличивается с каждым годом, по сути, собственник полностью сам содержит принадлежащее ему имущество, не прибегая к помощи государства. Так за что платить налог?

Некоторые специалисты пытаются объяснить налог на недвижимость как плату государству за неоспоримую защиту права собственности граждан. На самом деле государство защищает право собственности граждан на принадлежащее им недвижимое имущество в особом порядке, но также и на иные вещи в том числе. Но никто не взимает налог с лиц, купивших новое пальто или кожаную куртку, а вот за новую квартиру – в обязательном порядке. Опять же, получение любой услуги от государства – будь то даже запрос о стоимости имущества – носит платный характер, за любые регистрационные действия приходится уплачивать пошлину. Следовательно, получается, что за охрану и реализацию нашего права собственности мы опять же платим дважды. Кто-то предполагает , что налог на квартиры – это своеобразная плата за тот земельный участок, на котором стоит многоквартирный дом. Тогда возникает вопрос – почему не земельный налог? Вариант расчёта такой – определить площадь занимаемого многоквартирным домом земельного участка, определение налоговой базы – его стоимости, затем уже самого земельного налога, распределение его между собственниками квартир в доме. Тогда и сумма была бы на порядок ниже, да и сам налог более обоснованным. Ответа на вопрос о том, за что мы платим налог на недвижимость – нет. Точнее, за что понятно, а вот на каком основании – не совсем. Поэтому пока от законодателя не будет точного обоснования и объяснения для граждан, увеличение размеров налога будет приводить только к недовольству граждан.

Налог на недвижимость

Налог на недвижимость – это обязательный безвозмездный платеж в бюджет со стоимости недвижимого имущества, находящегося в собственности физического или юридического лица. Налогом на недвижимость облагаются здания, сооружения, жилые и нежилые помещения.

Классификация налога недвижимость

Налоговым Кодексом РФ налог на недвижимость установлен как региональный налог.

Отметим, что региональным и муниципальным властям законодательство предоставляет право определять размер налоговой ставки, а также вводить дополнительные льготы для отдельных категорий плательщиков.

Виды налога недвижимость

Налог на недвижимость включает в себя отдельные налоги:

налог на имущество физических лиц.

Возникновение обязанности по уплате налог на недвижимость

Возникновение обязанности по уплате налога на недвижимость происходит в случае одновременного соблюдения нескольких условий:

признание имущества объектом налогообложения;

наличие у лица права собственности на конкретное имущество;

получение уведомления от налоговой инспекции на уплату налога на данный объект.

Освобождение от данной обязанности предусмотрено лишь при наличии у плательщика права на соответствующую льготу.

Кто обязан платить налог на недвижимое имущество

Физические и юридические лица, за исключением тех, которым предоставлены соответствующие льготы, обязаны производить своевременную уплату налога за ту недвижимость, которая находится в их собственности.

Основные элементы налога на недвижимость

В соответствии с пунктом 1 статьи 17 НК РФ любой налог считается действующим, если для него определены такие элементы, как:

порядок исчисления и сроки уплаты.

В некоторых случаях для тех или иных налогов могут устанавливаться льготы (пункт 2 статьи 17 НК РФ).

Объекты налогообложения

Налоговым кодексом РФ в качестве объектов налогообложения определены:

единый недвижимый комплекс;

квартира, комната или иного рода жилое помещение;

жилой дом (к данной категории может быть причислено любое жилое строение, возведенное на территории, выделенной под личное подсобное или дачное хозяйство, занятие огородничеством или садоводством);

гараж или парковочное место;

недостроенный недвижимый объект;

прочие здания, строения и помещения, в том числе коммерческая недвижимость, если речь идет о юридических лицах – налогоплательщиках.

Не причисляется к объектам налогообложения имущество, которое является частью общего имущества, относящегося к многоквартирному дому.

Налоговая база и налог на недвижимость

Налог на недвижимость обязаны уплачивать все собственники имущества: квартир, дач, гаражей, торговых и офисных зданий и даже недостроенных объектов.

Налоговая база определяется в зависимости от стоимости имущества.

Причём, теперь в большинстве случаев налог на недвижимость будет рассчитываться с кадастровой стоимости, которая близка к рыночной цене.

Напомним, что ранее налог на недвижимость рассчитывался с инвентаризационной стоимости, которая была намного меньше кадастровой стоимости объекта.

Однако до 2022 года в некоторых регионах по-прежнему может сохраняться принцип расчета суммы налоговых отчислений исходя из инвентаризационной стоимости имущества, которая на практике оказывается существенно более низкой, чем рыночная стоимость.

Таким образом, налог на недвижимость в течение 2015–2019 годов может определяться как от инвентаризационной стоимости (если регион еще не отказался от такого расчета), так и от кадастровой (если решение о применении такой базы в регионе принято). С 2022 года расчет налога будет возможен только от кадастровой стоимости.

Налоговый период

Налоговый период по налогу на недвижимость составляет год.

Размер налога на недвижимость

Согласно нормам Налогового Кодекса Российской Федерации:

0,1% кадастровой стоимости взимается: с гаражных построек, помещений, приспособленных для жилья, недвижимых комплексов, машино-мест, зданий, не превышающих 50 кв. м, предназначенных под ИЖС (Индивидуальное жилищное строительство), ЛПХ (Личное подсобное хозяйство), содержание садов и огородов и дач, а также постройки, находящиеся в стадии строительства, если они в будущем будут использованы как жильё;

2% кадастровой стоимости взимается: имущества, оцененного более, чем на 300 млн. руб.;

0,5 % взимается со всех остальных объектов налогообложения.

Налоговые вычеты и льготы, позволяющие уменьшить налог на недвижимость

Отметим, что действующим законодательством предусмотрены определённые налоговые вычеты и льготы, которые позволяют уменьшить общую сумму налога на недвижимость, подлежащего уплате в бюджет. Так, для каждого вида помещения или строения предоставляется налоговый вычет, который уменьшает общую площадь жилья, облагаемого налогом. Так Налоговый Кодекс РФ предусматривает возможность получения плательщиками налоговых вычетов, размер которых зависит от типа недвижимости:

стоимость 50 квадратных метров площади – для дома;

стоимость 20 квадратных метров площади – для квартиры;

цена 10 квадратных метров – для комнаты;

1 миллион рублей – для недвижимого комплекса с жилыми помещениями.

Кроме этого, льготные категории граждан (ветераны, пенсионеры, инвалиды 1, 2 групп и прочие) полностью освобождаются от уплаты налога на один объект каждого вида недвижимости по желанию владельца собственности.

Например, если гражданин владеет двумя квартирами и двумя гаражами, то льготой можно воспользоваться в отношении одной квартиры и одного гаража, а за прочие объекты недвижимости придётся заплатить на общих основаниях.

Порядок расчета налога на недвижимость

Налог на недвижимое имущество рассчитывается сотрудниками ФНС, которые затем отправляют уведомление по месту жительства плательщика. Однако это касается исключительно физических лиц, поскольку юридических лиц законодательство обязывает самостоятельно производить расчет данного сбора, подавать декларацию и производить оплату.

Для того чтобы рассчитать общую сумму налога на недвижимость, надо:

Узнать кадастровую стоимость объекта.

Определить для каждого объекта налоговый вычет и уменьшить облагаемую налогом площадь на соответствующее значение.

Полученный результат умножить на ставку, определённую для конкретного вида строения.

Сроки уплаты налога на недвижимость и штрафные санкции

Законодательство обязывает производить уплату налога на недвижимость физическими лицами до наступления 1 декабря года, идущего за налоговым периодом.

Уплачивается налог на недвижимость по факту получения от ФНС налогового уведомления. Перечислить платеж нужно по реквизитам подразделения ФНС, отвечающего за налоговый контроль территории, на которой расположен объект недвижимости.

Для юридических лиц сроки уплаты устанавливаются каждым субъектом РФ по своему усмотрению. Налог на недвижимость входит в число обязательных платежей для всех физических и юридических лиц. Уклонение от уплаты налога на недвижимость влечет за собой применение штрафных санкций.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Народное мнение: люди не знают, зачем нужен налог на недвижимость

Большинство россиян честно платит налоги. Система налогообложения России в весьма лояльна по сравнению с другими странами. Ставка подоходного налога (НДФЛ) в США может достигать 41,9%, в Великобритании и Японии – 50%, в развитых европейских странах населению приходится отдавать государству в среднем 25-35% от своих доходов, но порой дело доходит и до 60% – столько, например, платят датские миллионеры. И даже в развивающихся странах ставка НДФЛ порой составляет 15-20%: например, в Индии – 10-30%, в Мексике – до 28%, в Бразилии – 15-27%.

В России же ставка подоходного налога – 13%. Гражданин, имеющий в собственности, квартиру, дачу и машину, также платит налог на имущество физических лиц, земельный и транспортный налоги. А работодатели отчисляют за нас средства в Пенсионный фонд, Фонд социального страхования и Фонд обязательного медицинского страхования: эти платежи, конечно, не уменьшают зарплату, но возможно, она была бы выше, не будь этих пошлин.

А с 2014 года власти собираются ввести новый налог на недвижимость. Реально, правда, он, заработает не раньше 2015 года. Налог будет исчисляться с кадастровой стоимости недвижимости, которая более приближена к рыночной.

Ориентировочно ставка по жилым помещениям составит 0,1%. Таким образом, если сегодня за обладание стандартной московской двушкой приходится платить примерно 600-1000 руб. в год, то после введения новых правил налог достигнет 5-8 тыс. руб. в год. По сравнению с другими странами это не так уж и много. Например, в Германии ставка налога на имущество составляет от 1 до 2,1%, в Швеции – от 0,5 до 1,3%, в Японии и США – 1,4% (правда, в США налог исчисляется с суммы, равной 75% от стоимости недвижимости), а в Испании, где налог на имущество считается щадящим, – 0,3-0,4%.

По идее, налогоплательщики должны рассчитывать на то, что государство окажет им всевозможные услуги, к примеру, обеспечит страну хорошими дорогами, а нашу молодежь – бесплатным высшим образованием. В принципе, можно отдавать и половину своего дохода, если за это получать бесплатную качественную медицину, благоустроенные города, льготы на покупку жилья, достойную пенсию. Во многих странах с высоким уровнем налогов все это есть, в России же расходование бюджетных средств из года в год вызывает большие сомнения и мало кто отчетливо понимает, куда идут наши налоги.

Чтобы выяснить, знают ли граждане, как будет меняться налог на недвижимость, на какие цели он будет расходоваться, и как вообще расходуются налоги, «Журнал о недвижимости MetrInfo.Ru» решил провести социологическое исследование.

На вопрос «Знаете ли вы, на какие нужды идут налоги, которые вы платите?» 48,6% опрошенных ответили утвердительно и только 22,3% признались, что не имеют об этом никакого понятия:

Любопытно, что довольно высок процент затруднившихся с ответом, он составляет 29,1%: в целом люди представляют себе, на какие цели должны направляться налоги, но точно ли они используются по назначению, им неизвестно.

Несколько удивил результат ответа на следующий вопрос – о том, что знают ли люди, что будет введен рыночный налог на недвижимость. Несмотря на то, что активные разговоры об этом ведутся как минимум пару последних лет (а обсуждается тема лет эдак 15), 76,7% респондентов ответили, что слышат об этом впервые, и только 20,4% опрошенных заявили, что слышали об этой инициативе:

Но при этом даже те граждане, которые слышали о введении рыночного налога на недвижимость, оказались не очень осведомленными. Лишь чуть более половины из них (около 10% от общего числа опрошенных) – в курсе того, что будущий налог собираются направлять на нужды муниципального образования, где живут налогоплательщики. То есть, на благоустройство дворов, освещение, озеленение, строительство и модернизацию местных дорог, ремонт больниц, школ и т.д.

Затем респондентов спросили, какие бы они хотели получать услуги от государства, как налогоплательщики.

17,5% опрошенных высказались за хорошую медицину: «в первую очередь нужны качественные медицинские услуги», «необходима бесплатная медицина» и «квалифицированное лечение».

В такой же по численности группе – 17,5% сказали, что были бы рады, если бы их налоги пошли на благоустройство города: «нужно делать больше нормальных тротуаров», «нужны скамейки для пожилых», «надо тратить деньги на дороги и укладку шумопоглощающего асфальта», «необходимы средства на строительство и благоустройство школ и детских садов», «на ремонт детских площадок», «на небольшие магазины шаговой доступности и развитие общественного транспорта», «важно обеспечение безопасности, чтобы детей не страшно было отпускать гулять», «хочется, чтобы были чистые дворы, чтобы они не напоминали автостоянки, чтобы было чисто в подъездах и все функционировало».

9,7% опрошенных хотели бы видеть благополучной социальную сферу: «детское образование», «адекватные детские пособия», «пенсии», «детские дома», «зарплаты учителям».

В небольшой категории «другое» респонденты даже предложили направить налоги на развитие средств массовой информации, чтобы была «правда в СМИ».

41,7% – не смогли решить, на что стоит тратить поступающие в бюджет средства, признав вопрос очень сложным, а себя недостаточно компетентными.

Но конечно, среди опрошенных были и недовольные граждане, они составили группу 7,8%. Эти люди сомневались в том, что налоги тратятся честно, даже издевательски замечали, что «конечно, налоги должны идти в карман чиновников». Но отмечали, что главное – чтобы налоги дошли до цели в сохранности: «если деньги не будут разворовываться, то все будет, как положено».

Говорили и о том, что не стоит вводить рыночный налог на недвижимость, «потому что знаю, как много воруют».

А 3,9% опрошенных вообще признались, что лучше бы налогов не было вообще: «чем меньше налогов, тем лучше», «ничего не хочу получать от этого государства и ничего не хочу давать».

Итак, половина опрошенных в целом представляют, на что тратятся средства, собираемые от налоговых поступлений. В числе главных услуг, которые должно предоставлять государство налогоплательщикам, люди назвали качественную медицину, создание комфортного городского пространства и благополучную социальную сферу.

При этом лишь каждый пятый знает, что власти собираются вводить рыночный налог на недвижимость, и только 10% в курсе, что налог на недвижимость должен идти в местный бюджет и тратиться на создание комфортной среды для людей, проживающих в данном муниципальном образовании (районе). То есть по сути, это и есть то самое удобное городское пространство, которое люди хотели бы видеть, и которое может быть сформировано именно благодаря налогу на недвижимость.

Не слишком блестящая осведомленность граждан о грядущих изменениях в налоговое законодательство, возможно объясняется тем, что разговоры о налоге на недвижимость ведутся давно, а воз и ныне там. Поэтому явно присутствует усталость от данной темы. При этом чувствуется раздражение людей, это легко отследить по тону и содержанию их комментариев. Они не слишком верят в добрые намерения государства, особенно когда речь идет об общественном благе.

Не понимаю, за что платить налог на недвижимость

От редакции. Мы публикуем отклик на «личный опыт» нашего читателя «Надо драть по $1000 с хозяев квартир». Обращаем ваше внимание, что тексты, опубликованные в рубрике «Личный опыт», написаны читателями «Газеты.Ru». Редакция не всегда разделяет их точку зрения.

Сразу скажу, что я, вообще-то, совсем не против налогов per se – понятно, что государство необходимо (если вы не анархист), а его содержание стоит денег, которые кроме как из налогов в нормальной экономике взять неоткуда. Однако если речь идёт о подоходном налоге, налоге на прибыль или чём-то подобном, то приятная особенность этих налогов состоит в том, что я никогда не столкнусь с необходимостью заплатить больше, чем я заработал – потому что ставка налога никогда не превышает 100%.

Да, ставка может быть высока, я буду ворчать и буду недоволен тем, что мне меньше остаётся и не хватает на какую-то покупку, но я никогда не столкнусь с ситуацией, что должен заплатить деньги, которых у меня нет. В ситуации с налогом на недвижимость картина иная.

Жильё людьми используется как правило для проживания в нём, и таковое его использование само по себе не приносит прибыли (если вы, конечно, не превращаете свою квартиру в коммуналку, пустив к себе платных жильцов – «коечников» – но это занятие для мазохистов) – скорее наоборот, одни расходы.

Поэтому от самого факта владения жильём доходов, вообще говоря, нет, и может оказаться, что расходы по содержанию жилья (ремонт) и проживанию в нём (платежи ЖКХ) человеку под силу, а налог (ставка которого может быть любой) – нет, причём в этом нет никакой его вины.

И это не надуманный сценарий – существует куча пенсионеров, проживающих в центре Москвы (или других крупных городов) в формально очень дорогих квартирах, полученных ими от государства бесплатно, т.ч. при исчислении налогов по предлагаемой схеме (или даже просто от рыночной цены) они не смогут их платить. В итоге

им предлагается продавать жильё и переезжать в менее дорогое

(а значит, и менее комфортное) где-нибудь на окраине, а то и в провинции. А с какой, собственно, стати? В чём таком они провинились, что должны срываться с родных мест под старость лет (а переезд – непросто даже и для более молодых людей)?

Чтобы меня не обвинили в раздувании жалости к коммунистическим старушкам, замечу, что, во-первых, постареть всё равно придётся всем (или очень многим) из читающих эти строки, т.ч. проблема может коснуться и вас тоже, а во-вторых, по вам это может ударить и не дожидаясь вашего выхода на пенсию.

Не надо быть семи пядей во лбу и обладать охрененным жизненным опытом чтобы догадаться, что стабильный высокий доход (даже при наличии оного) гарантировать нельзя: человек может потерять работу, заболеть, развестись и т.д. И непонятно, почему из-за всего этого он должен тут же переезжать в другое жильё (что, кстати, всегда сопряжено с дополнительными тратами, а их-то у человека как раз и нехватка).

Наконец, главное, что меня смущает в налоге на недвижимость – это то, что непонятно, за что он платится.

Если исходить из очень такой либеральной парадигмы, что всё стоит денег, и если за что-то я не плачу, то платит кто-то другой, а потому за всё, что я потребляю, по идее, должен я сам и платить – то в ту же парадигму укладывается и противоположное утверждение: если я чем-то не пользуюсь, то и платить за это не должен. Так чем же таким я пользуюсь, что я оплачиваю налогом на недвижимость?

Если я плачу транспортный налог с автомобиля, то это понятно – автомобиль для езды нуждается в дорогах, на строительство и содержание которых (в идеале) и идёт транспортный налог. Более мощный (а значит и, как правило, более тяжёлый) автомобиль сильнее разбивает дорогу, и потому сумма налога с такого автомобиля выше.

Правда, на автомобиле я могу не ездить (напр., зимой), а налог плачу всё равно, т.ч. лучше бы его включить в цену топлива – но тут, по крайней мере, понятно, за что он платится и на что идёт. Кроме того – в противоположность известному афоризму – автомобиль – роскошь, а не средство передвижения.

Если я живу в квартире и пользуюсь светом, газом, водой, отоплением – т.е. потребляю услуги, предоставляемые мне другими людьми – то я это оплачиваю, но это не налог, а платежи ЖКХ. А налог-то за что?

За право жить в данном городе или в его центре? Но данное право бесплатно и гарантировано мне Конституцией (это там, где про «свободу перемещения по территории страны и право выбора места жительства»). За что же тогда?

Кстати, если считать, что жильё (как и, в принципе, любой собственность) я купил на заработанные мною деньги, то с них я уже заплатил государству подоходный налог и в дальнейшем могу тратить так, как мне заблагорассудится.

Почему же в случае покупки мною новых штанов они не облагаются никаким налогом, а при покупке квартиры – на меня накладывают ещё какую-то повинность?

Чем квартира как объект собственности отличается от штанов? Тем, что штаны со временем лишь теряют в цене, а квартира – как правило растёт? Но какая разница, если ни то ни другое я не использую для извлечения прибыли, а просто пользуюсь ими?

Единственное, что мне приходит в голову – это то, что мои права собственника нуждаются в защите, которую обеспечивает мне государство, а эта работа стоит денег, и за её выполнение взимается налог на собственность. Больше собственности – больше работы по её охране – больше сумма платежа.

Но во-первых, ряд услуг государство предоставляет гражданам бесплатно (охрана рубежей, здравоохранение, образование) – собственно, для того оно и нужно гражданам – и непонятно, почему и эту, базовую, в сущности, функциональность оно не могло бы тоже предоставлять бесплатно. А во-вторых, не верится мне, что данная услуга стоит ТАК дорого, что в качестве платы за неё за 25 лет я должен выплатить весьма немаленькую стоимость своей квартиры.

Ещё я слышал вариант, что свободные деньги граждан надо вкладывать в экономику, а для этого доходность разных её отраслей должна быть примерно одинакова, а если какая-то отрасль по норме прибыли сильно вырывается вперёд, то в экономике неизбежны опасные переходы.

Грубо говоря, все (в т.ч. и банки) начнут вкладывать в жильё, а кредитовать промышленность перестанут.

Ну, во-1-х, все не станут, т.к. невозможно вложить в жильё сумму, меньшую её стоимости (например, 1000$), а стоимость эта весьма высока, и люди зачастую и для проживания-то не могут её купить, не то что для инвестиций. Тут наблюдается квантование: нельзя же купить 1/100 квартиры, можно купить лишь квартиру целиком.

А во-2-х, даже если верен этот аргумент – то почему проблему инвестиций в промышленность нельзя решить каким-либо иным способом кроме выкидывания в Тьмутаракань пожилых пенсионеров? Почему они, эту промышленность создавшие, должны расплачиваться за экономическую импотенцию нынешнего правительства?

Кстати сказать, а плохо ли, если действительно люди станут массово вкладывать деньги в недвижимость? Рост цен на недвижимость всегда приводит к строительному буму (который мы и наблюдаем), в результате чего жилья физически становится больше, и чем же это плохо? Другое дело, что

темпы строительства всё равно не покрывают темпов выбытия ветхого жилья,

но это просто означает, что строить надо ещё больше, а не наоборот, сдерживать строительный бум, понижая цены. Рано или поздно, когда понастроят много, цены сами упадут – как и на любой другой товар. Непонятно, чем в этом смысле рынок жилья отличается от любого другого.

Ну и наконец. Вы заметили, что при решении любой поставленной перед собой задачи (в том числе и осмысленной) это государство из двух возможных вариантов – либо ограничение имеющихся возможностей граждан, либо предоставление им новых возможностей – всегда выбирает первый? Чего бы это ни касалось.

Хотим повысить безопасность детей – устраиваем истерическую кампанию против педофилов, повышаем ответственность. Хотим удержать лётчиков на военной службе – не выдаём им пилотские свидетельства гражданского образца – чтоб в гражданскую авиацию не убежали. Надо, чтоб крестьяне не поуезжали из деревни – отнимаем паспорта. И т.д.

Почему так? Почему не пойти вторым путём? Надо сбить цены на жильё (на покупку и аренду) – предоставляйте жильё по (сравнительно) низким ценам по договору соц.найма с правом жильца пролонгирования договора. Пусть бы этим занимались муниципалитеты.

Тогда и цены на рынке аренды упали бы (ибо зачем снимать у частника, который может в любой момент – да хоть бы даже и раз в год – передумать и выкинуть тебя на улицу, и тебе придётся искать другого арендодателя, который тоже через год сможет передумать – если можно снять жильё у муниципалитета), да и многие отказались бы от покупки жилья вообще, если бы у них был вариант без нервотрёпки жить в съёмном.

Единственный недостаток этой схемы – на этом денег в муниципалитетах особо не попилишь, это ж работать надо, управлять этим хозяйством.

Вот поэтому в дерьме и живём. А не потому что пенсионеров (пока) не обдираем, как липку.

НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ: ОТВЕТЫ И ВОПРОСЫ

28 сентября 2016

Все физические лица платят имущественные налоги, к которым относятся налог на имущество физических лиц, земельный налог и транспортный налог. Налоги являются важной экономической категорией. Важность оплаты местных и региональных налогов – это залог успешного развития нашего округа. Своевременная уплата налогов является одним из источников пополнения доходной части местного бюджета. От полноты и своевременности поступления налогов зависят выполнение работ по благоустройству, содержанию дорог, а так же реализация городских муниципальных программ. Единый срок уплаты имущественных налогов с 2016 года – не позднее 1 декабря вместо 1 октября, действующего ранее. Таким образом, налог за 2015 год необходимо уплатить до 1 декабря 2016 года.

В связи с поступающими от граждан вопросами, финансовое управление администрации МО «Томаринский городской округ» подготовило разъяснения, касающиеся налога на имущество физических лиц.

Кто должен платить налог на имущество физических лиц?

Согласно статье 400 Налогового кодекса РФ плательщиками налога являются физические лица, обладающие правом собственности на имущество, признаваемое объектом налогообложения, т.е. владельцы недвижимости.

Что облагается налогом на имущество физических лиц?

Налогом на имущество физических лиц облагаются жилые дома (в т.ч. жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства), жилые помещения (квартиры, комнаты), гаражи, машино-места, объекты незавершенного строительства, единые недвижимые комплексы, а также иные здания, строения, сооружения, помещения (ст. 401 Налогового кодекса РФ).

Исходя из какой стоимости недвижимости исчисляется налог?

До 1 января 2015 года налог на имущество физических лиц исчислялся исходя из инвентаризационной стоимости имущества.

С 1 января 2015 года в соответствии с изменениями, внесенными в Налоговый кодекс РФ, на территории Сахалинской области введен новый порядок исчисления налога на имущество физических лиц, исходя из кадастровой стоимости объектов недвижимости.

Где узнать кадастровую стоимость объекта недвижимости?

Узнать кадастровую стоимость объекта недвижимости можно через сайт Росреестра (www.rosreestr.ru), в разделе Электронные услуги – Справочная информация по объектам недвижимости в режиме online (предусмотрен поиск объекта по различным параметрам, в том числе по кадастровому номеру или адресу), либо в Кадастровой палате, запросив справку о кадастровой стоимости объекта недвижимости. При этом запросить справку можно непосредственно в Сахалинском филиале Федеральной кадастровой палаты (г. Южно-Сахалинск, Коммунистический проспект 39-В оф. 107), либо через Многофункциональный центр (МФЦ). Эта услуга является бесплатной для граждан, сведения подготавливаются в течение пяти дней.

Кто устанавливает ставки налога?

Ставки налога устанавливаются органами местного самоуправления (решениями Собраний депутатов) в пределах, установленных Налоговым кодексом РФ.

Какие ставки налога установлены в муниципальном образовании «Томаринский городской округ»?

На территории МО «Томаринский городской округ» ставки налога на имущество физических лиц установлены Решением Собрания городского округа от 25.11.2014 г.

№ 11/89 в следующих размерах:

1) 0,1 процента в отношении:

а) жилых домов, жилых помещений;

б) объектов незавершенного строительства в случае, если проектируемым назначением таких объектов является жилой дом;

в) единых недвижимых комплексов, в состав которых входит хотя бы одно жилое помещение (жилой дом);

г) гаражей и машино-мест;

д) хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства;

2) 2,0 процента в отношении объектов налогообложения, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 Налогового кодекса, в отношении объектов налогообложения, предусмотренных абзацем вторым пункта 10 статья 278.2 Налогового кодекса, а также в отношении объектов налогообложения, кадастровая стоимость каждого из которых превышает 300 миллионов рублей;

3) 0,5 процента в отношении прочих объектов налогообложения.

Т.е. для жилых домов, квартир, комнат ставка налога составляет 0,1 процента от кадастровой стоимости.

Будет ли отличаться сумма налога на квартиры в муниципальном образовании «Томаринский городской округ» и в других населенных пунктах области?

Да, будет. Даже для однотипных квартир сумма налога может существенно различаться, поскольку налоговая база, т.е. кадастровая стоимость, определяется с учетом местоположения объекта.

Например, для двухкомнатной квартиры расположенной в г. Томари, площадью 44,3 кв.м. кадастровая стоимость утверждена в размере 957500 рублей. Полная годовая сумма налога по этой квартире с учетом вычетов составит 525 рублей.

Для двухкомнатной квартиры «брежневки», расположенной в центре г. Южно-Сахалинска, площадью 45,5 кв.м., кадастровая стоимость утверждена в размере 2340000 рублей. Полная годовая сумма налога по этой квартире с учетом вычетов составит 1311 рублей.

Куда поступает уплачиваемый гражданами налог?

Налог на имущество физических лиц является местным налогом и в полном объеме поступает в доход местного бюджета по месту нахождения (регистрации) недвижимого имущества. То есть уплачиваемый гражданами налог остается там, где проживает гражданин и расходуется, в том числе, на благоустройство населенных пунктов.

Когда надо платить налог на имущество физических лиц?

Налог уплачивается не позднее 1 декабря года, следующего за годом, за который исчислен налог, то есть, налог за 2015 год необходимо уплатить до 1 декабря 2016 года. Если в срок не уплатить налог, налоговыми органами будет начислена пеня.

На основании какого документа уплачивается налог?

Граждане уплачивают налог на имущество физических лиц на основании налогового уведомления. Исчисление налога производится налоговыми органами Сахалинской области, при этом централизованную печать и массовую рассылку налоговых уведомлений в 2016 году, как и в предыдущие годы, будет осуществлять Филиал ФКУ «Налог-Сервис» ФНС России в Кемеровской области, поэтому на конвертах с налоговыми уведомлениями в качестве отправителя будет указана эта организация.

Нужно ли уплачивать налог в случае неполучения уведомления?

Некоторые владельцы недвижимого имущества ошибочно полагают, что если им не пришло налоговое уведомление, тогда налог платить не нужно. Это не так. Согласно статье 57 Конституции РФ каждый обязан платить законно установленные налоги и сборы. Т.е. если Вы являетесь владельцем недвижимости и не имеете льготу, то у Вас возникает обязанность уплаты налога, даже если Вы не получили налоговое уведомление.

Какие категории налогоплательщиков освобождаются от уплаты налога в соответствии с Налоговым кодексом РФ и решением Собрания Томаринского городского округа?

От уплаты налога полностью освобождаются следующие категории граждан:

1) Герои Советского Союза и Герои РФ, а также лица, награжденные орденом Славы трех степеней;

2) инвалиды I и II групп;

3) инвалиды с детства;

4) участники гражданской войны и Великой Отечественной войны, других боевых операций по защите СССР из числа военнослужащих;

5) лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны;

6) лица, имеющие право на получение социальной поддержки (граждане, подвергшиеся воздействию радиации вследствие катастрофы на Чернобыльской АЭС, радиационному воздействию вследствие ядерных испытаний);

7) военнослужащие, а также граждане, уволенные с военной службы по достижению предельного возраста пребывания на военной службе, по состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия;

лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия;

9) члены семей военнослужащих, потерявших кормильца;

10) пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством;

11) граждане, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия;

12) физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ;

13) родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей;

14) физические лица, осуществляющие профессиональную творческую деятельность, – в отношении специально оборудованных помещений, сооружений, используемых ими исключительно в качестве творческих мастерских, ателье, студий, музеев, галерей, библиотек, – на период такого их использования;

15) физические лица – в отношении хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

16) физические лица, являющиеся членами молодой семьи, в отношении жилья, приобретенного или построенного с участием ипотечного кредита;

17) физические лица, являющиеся членами семей, имеющих статус многодетных, имеющих трех и более детей в возрасте до 18 лет (детей, обучающихся по очной форме, до 23 лет).

Если гражданин владеет несколькими объектами недвижимости, как будет предоставляться льгота?

С 1 января 2015 года льгота предоставляется в отношении одного объекта налогообложения каждого вида, а не на все объекты как раньше.

К примеру, если раньше пенсионер получал льготу на все объекты, находящиеся в его собственности (например, на две квартиры и на два дома), теперь в соответствии с Налоговым кодексом РФ льгота будет предоставляться только на одну квартиру и на один дом по выбору пенсионера.

Гражданин, в собственности которого имеется несколько квартир или домов, может обратиться в налоговый орган и указать объект, по которому он желает получить льготу. Если такого заявления от гражданина не поступает, то налоговый орган самостоятельно выбирает льготируемый объект с наиболее высокой кадастровой стоимостью.

Куда обратиться и как получить льготу по налогу на имущество физических лиц?

Льготы носят заявительный характер. Если гражданин имеет право на налоговую льготу, то ему необходимо подать в налоговый орган заявление о предоставлении льготы и копии подтверждающих документов, на основании которых ему будет предоставлена льгота.

Например, в случае выхода на пенсию следует представить копию пенсионного удостоверения, либо справки из Пенсионного фонда РФ, после чего гражданину будет предоставлена льгота. Если гражданин раньше получал льготу по налогу, то повторно подавать заявление и документы в налоговый орган не нужно.

При наличии нескольких оснований для получения льгот льгота предоставляется по одному из оснований по выбору гражданина.

Как рассчитывается налог на имущество физических лиц?

Налог рассчитывается отдельно по каждому объекту недвижимости путем умножения его кадастровой стоимости на налоговую ставку, установленную решением органа местного самоуправления.

Здесь важно знать, что часть имущества не облагается налогом – при исчислении налога от кадастровой стоимости впервые будут применяться вычеты. Это значит, что при расчете налога из общей площади жилья будет вычитаться часть квадратных метров, необлагаемых налогом. Для жилых домов вычет составит 50 квадратных метров, для квартир — 20, для комнат — 10.

Например, если общая площадь вашей квартиры 44,3 квадратных метров, то налог будет рассчитан исходя из кадастровой стоимости 24,3 квадратных метров.

Пример: 957500 рублей / 44,3 кв.м.*24,3 кв.м. * 0,1 % = 525 рублей в год,

где 957500 рублей – кадастровая стоимость указанной выше квартиры;

44,3 кв.м. – общая площадь квартиры;

24,3 кв.м. – облагаемая налогом площадь квартиры;

0,1 % – налоговая ставка.

Если установленный вычет превышает размер Вашей недвижимости (к примеру, площадь дома меньше либо равна 50 кв. м.), то налог уплачивать не нужно.

Произойдет ли резкое увеличение налога?

Новые правила расчета налога от кадастровой стоимости будут применяться при исчислении налога за 2015 год, поэтому фактически платить по-новому граждане будут с 2016 года. Причем до 2022 года предусмотрен переходный период, в течение которого будет применяться понижающий коэффициент к сумме налога.

В соответствии со статьей 408 Налогового кодекса РФ сумма налога в переходный период рассчитывается следующим образом: к сумме налога по инвентаризационной стоимости добавляется разница между полной суммой налога от кадастровой стоимости и суммой налога от инвентаризационной стоимости, умноженной на соответствующий понижающий коэффициент (в 2016 году – 0,2; в 2017 году – 0,4; в 2018 году – 06; в 2019 году – 0,8).

Приведем пример: для двухкомнатной квартиры, расположенной в г.Томари, площадью 44,3 кв.м. и инвентаризационной стоимостью 131300 рублей, налог по ставке 0,1% составлял 131 рублей в год. Кадастровая стоимость квартиры утверждена в размере 957500 рублей, стоимость квадратного метра равна 21614 рублей. С учетом применения вычета по квартире в 20 кв.м. кадастровая стоимость для расчета налога составит 525220 рублей (21614 руб.*(44,3-20) кв.м). По ставке 0,1% полная сумма налога по данной квартире составляет 525 рублей.

Налог к уплате в 2016 году (за 2015 год) составит 210 рублей: (210=131+79),

где 131 рублей – налог по инвентаризационной стоимости;

79 рублей = (525 рублей налог по кадастровой стоимости – 131 рублей налог по инвентаризационной стоимости)*0,2).

В 2017 году сумма налога с понижающим коэффициентом 0,4 составит 289 рублей в год (289=131+158),

где 131 рублей – налог по инвентаризационной стоимости;

158 рублей = (525 – 131)*0,4.

Как рассчитывается налог, если квартира находится в общей долевой или совместной собственности?

Если квартира находится в общей долевой собственности, то налог исчисляется для каждого собственника пропорционально его доле.

Если квартира находится в общей совместной собственности, то налог рассчитывается для каждого из собственников в равных долях.

Как будет считаться налог, если квартира продана или подарена?

Если гражданин продал квартиру до 15 числа месяца, то с 1 января до начала того месяца, в котором осуществлена продажа квартиры, налог исчисляется и предъявляется первоначальному владельцу, а новому собственнику налог предъявляется с месяца вступления в право собственности (если покупка произошла до 15 числа этого месяца включительно) до конца года. Если же имущество было приобретено после 15 числа, то при расчете налога для покупателя этот месяц не учитывается (п. 5 ст. 408 Налогового кодекса РФ).

Например, гражданин А. продал квартиру гражданину Б. 10 апреля 2015 года. В этом случае за 2015 год гражданин А. обязан уплатить налог с января по март, а гражданин Б. с апреля по декабрь.

Как узнать, есть ли задолженность по налогу?

Узнать информацию о своей задолженности, в том числе по налогу на имущество физических лиц, можно на официальном сайте Федеральной налоговой службы РФ с помощью сервиса «Личный кабинет налогоплательщика для физических лиц» (https://lk2.service.nalog.ru/lk), либо обратившись лично в налоговый орган.

Финансовое управление МО «Томаринский городской округ»

Налог на имущество физических лиц в 2018 году

Имущественный налог также как и земельный является местным налогом, т.е. он платится в бюджет муниципального образования (или городов федерального значения Москвы, Санкт-Петербурга и Севастополя), в котором он установлен и в котором находится имущество.

Кто платит налог на имущество в 2018 году

Налог на имущество должны платить физические лица, у которых есть в собственности:

- жилой дом;

- жилое помещение (квартира, комната);

- гараж, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- иные здание, строение, сооружение, помещение;

- доля на имущество перечисленное выше.

Дома и жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам.

Примечание: за имущество, входящее в состав общего имущества многоквартирного дома (лестничные площадки, лифты, чердаки, крыши, подвалы и т.д.) налог платить не нужно.

Обратите внимание, что согласно изменениям, внесенным в НК РФ законом от 30.11.2016 № 401-ФЗ, нежилые строения (садовые и дачные домики) приравнены к жилым и подлежат обложению налогом на имущество, начиная с периода 2015 года. В отношении указанных объектов гражданами может быть заявлена льгота (если налог исчисляется по кадастровой стоимости) в размере 50 кв.м. необлагаемой площади. За ее получением необходимо обратиться в налоговый орган лично или подать заявление через «Личный кабинет налогоплательщика».

Как рассчитывается налог на имущество за 2017 год

Налог на имущество рассчитывает ИФНС, после чего направляет по адресу места жительства физического лица уведомление, в котором содержится информация о размере налога необходимого к уплате.

С 1 января 2015 года вступила в силу 32 глава НК РФ, которая предусматривает новый порядок расчета имущественного налога. Согласно новым правилам налог рассчитывается не от инвентаризационной стоимости объекта, а исходя из его кадастровой стоимости (т.е. максимально приближенной к рыночной).

Новый порядок расчета вводиться в действие отдельно каждым взятым субъектом РФ. Те субъекты, которые не успели в срок до 1 декабря 2017 года утвердить кадастровую стоимость объектов и опубликовать соответствующий правовой акт, будут рассчитывать налог в 2018 году по «старому» (исходя из инвентаризационной стоимости).

Примечание: полностью перейти на расчет имущественного налога исходя из кадастровой стоимости, все субъекты России должны до 1 января 2022 года.

Как рассчитывается налог от кадастровой стоимости

Налог на имущество физических лиц, исходя из кадастровой стоимости объекта, рассчитывается по следующей формуле:

Нк = (Кадастровая стоимость – Налоговый вычет) x Размер доли x Налоговая ставка

Кадастровая стоимость

При расчете налога данные по кадастровой стоимости объекта берутся из государственного кадастра недвижимости по состоянию на 1 января каждого года (по новым объектам — на момент их постановки на государственный учет). Узнать кадастровую стоимость объекта можно в территориальном отделении Росреестра.

Налоговый вычет

При расчете налога кадастровую стоимость по основным видам объектов можно уменьшить на налоговый вычет:

| Вид объекта | Налоговый вычет |

|---|---|

| Квартира | Уменьшается на стоимость 20 квадратных метров этой квартиры |

| Комната | Уменьшается на стоимость 10 квадратных метров этой комнаты |

| Жилой дом | Уменьшается на стоимость 50 квадратных метров этого дома |

| Единый недвижимый комплекс в состав, которого входит хотя бы одно жилое помещение (жилой дом) | Уменьшается на один миллион рублей |

Власти муниципальных образований и городов Москвы, Санкт-Петербурга, Севастополя имеют право увеличивать размеры налоговых вычетов описанных выше. Если кадастровая стоимость получится отрицательной, то она принимается равной нулю.

Петров И.А. имеет в собственности квартиру общей площадью 50 кв. метров. Её кадастровая стоимость составляет 3 000 000 рублей. Стоимость одного кв. метра равна 60 000 руб.

Налоговый вычет в этом случае составит: 1 200 000 руб. (60 000 руб. x 20 кв. метров). При расчете налога необходимо брать уменьшенную кадастровую стоимость: 1 800 000 руб. (3 000 000 руб. – 1 200 000 руб.).

Размер доли

Если объект находится в общей долевой собственности, налог рассчитывается для каждого из участников пропорционально его доле в праве собственности на этот объект. В случае если имущество находится в общей совместной собственности, налог рассчитывается для каждого из участников совместной собственности в равных долях.

Налоговая ставка

Налоговые ставки в каждом субъекте России разные, их точный размер в 2018 году вы сможете узнать на этой странице. Обращаем ваше внимание, что налоговые ставки не должны превышать следующих пределов:

| Налоговая ставка | Вид объекта |

|---|---|

| 0,1% | Жилые дома (в том числе недостроенные) и жилые помещения (квартиры, комнаты) |

| Единые недвижимые комплексы, в состав которых входит хотя бы одно жилое помещение (жилой дом) | |

| Гаражи и машино-места | |

| Хозяйственные строения или сооружения, площадь которых не превышает 50 кв. метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства | |

| 2% | Административно-деловые и торговые центры |

| Нежилые помещения, которые используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания | |

| Объекты, кадастровая стоимость которых превышает 300 миллионов рублей | |

| 0,5% | Прочие объекты |

Власти муниципальных образований и городов Москвы, Санкт-Петербурга, Севастополя имеют право уменьшить налоговую ставку 0,1% до нуля или увеличить её, но не более чем в три раза. Также в зависимости от величины кадастровой стоимости, вида и места нахождения объекта, местные власти имеют право устанавливать дифференцированные налоговые ставки.

Пример расчета

Петрову И.А. принадлежит ½ квартиры общей площадью 50 кв. метров. Кадастровая стоимость квартиры составляет 3 000 000 рублей. Налоговый вычет при этом будет равен 1 200 000 рублей.

Для расчета налога возьмем максимально возможную налоговую ставку 0,1%.

Подставив все имеющиеся данные формулу получим:

900 руб. ((3 000 000 руб. — 1 200 000 руб.) x ½ x 0,1%).

Как рассчитывается налог от инвентаризационной стоимости

Налог на имущество физических лиц, исходя из инвентаризационной стоимости объекта, рассчитывается по следующей формуле:

Ни = Инвентаризационная стоимость x Размер доли x Налоговая ставка

Инвентаризационная стоимость

При расчёте налога, берутся данные об инвентаризационной стоимости, представленные в налоговые органы до 1 марта 2013 года. Узнать эти данные можно в отделении БТИ по месту нахождения имущества.

Размер доли

Если объект находится в общей долевой собственности, налог рассчитывается для каждого из участников пропорционально его доле в праве собственности на этот объект. В случае если имущество находится в общей совместной собственности, налог рассчитывается для каждого из участников совместной собственности в равных долях.

Налоговая ставка

Налоговые ставки в каждом субъекте Российской Федерации разные, их точный размер вы можете узнать на этой странице. Обращаем ваше внимание, что налоговые ставки не должны превышать следующих пределов:

| Инвентаризационная стоимость | Налоговая ставка |

|---|---|

| До 300 000 руб. (включительно) | До 0,1 процента (включительно) |

| Свыше 300 000 руб. до 500 000 руб. (включительно) | Свыше 0,1 до 0,3 процента (включительно) |

| Свыше 500 000 руб. | Свыше 0,3 до 2,0 процента (включительно) |

Примечание: в зависимости от величины инвентаризационной стоимости, вида и места нахождения объекта, местные власти имеют право устанавливать дифференцированные налоговые ставки.

Пример расчета

Петрову И.А. принадлежит ½ квартиры в г. Москва. Инвентаризационная стоимость квартиры составляет 200 000 рублей..

Налоговая ставка для данной квартиры предусмотрена в размере 0,1%.

Налог на имущество в этом случае будет равен: 100 руб. (200 000 руб. x ½ x 0,1 / 100).

Как рассчитывается налог по новым правилам в первые 4 года

При расчете налога от кадастровой стоимости его размер получается существенно больше, чем при расчете от инвентаризационной стоимости. Чтобы не допустить резкого увеличения налоговой нагрузки, было принято решение: в первые четыре года (после введения в регионе новых правил) налог рассчитывать по следующей формуле:

Нк – налог, рассчитанный от кадастровой стоимости объекта (см. выше).

Ни – налог, рассчитанный от инвентаризационной стоимости объекта (см. выше).

К – понижающий коэффициент, благодаря которому налоговая нагрузка каждый год будет постепенно увеличиваться на 20%.

Коэффициент К равен:

- 0,2 – в первый год;

- 0,4 – во второй год;

- 0,6 – в третий год;

- 0,8 – в четвертый год.

Начиная с 5-го года, налог на имущество необходимо рассчитывать исходя из кадастровой стоимости объекта.

Примечание: расчет налога по вышенаписанной формуле производится только в случаях, когда налог от кадастровой стоимости получается больше чем от инвентаризационной стоимости.

Налоговое уведомление

Физическим лицам налог на имущество рассчитывает налоговая служба, после чего направляет по их адресу места жительства налоговое уведомление, в котором содержится информация о размере налога, сроке его оплаты и т.д.

Налоговые уведомления в 2018 году будет направлено жителям России в период с апреля по ноябрь, но не позднее, чем за 30 дней до наступления даты платежа.

Многие владельцы недвижимого имущества ошибочно полагают, что если им не пришло уведомление из налоговой службы, тогда имущественный налог платить не нужно. Это не так.

C 1 января 2015 года вступил в силу закон, согласно которому налогоплательщики в случае неполучения налоговых уведомлений обязаны самостоятельно сообщать в ИФНС о наличии у них объектов недвижимого имущества, а также транспортных средств.

Вышеуказанное сообщение с приложением копий правоустанавливающих документов необходимо предоставить в ИФНС в отношении каждого объекта налогообложения однократно в срок до 31 декабря года следующего года. Например, если квартира была куплена в 2017 году, а уведомлений по ней не приходило, то в ИФНС предоставить информацию необходимо в срок до 31 декабря 2018 года.

Поэтому, в случае неполучения уведомления, ФНС рекомендует проявлять инициативу и обращаться в инспекцию лично (для онлайн записи на приём можно воспользоваться этим сервисом).

В случае, если гражданин самостоятельно сообщит о наличии у него транспортного средства, по которому не был начислен налог, расчет платежа будет произведен за тот год, в котором было подано указанное сообщение. Однако, данное условие действует только, если в налоговой отсутствовали сведения о сообщенном объекте. Если уведомление на уплату не было направлено по иным причинам (например, неверно указан адрес налогоплательщика, или оно было утеряно на почте), то расчет будет произведен за все три года.

За непредставление такого сообщения в установленный срок, гражданин будет привлечен к ответственности по п.3 ст. 129.1 и оштрафован в размере 20% от неуплаченной суммы налога, по тому объекту, по которому он не представил сообщение.

Срок уплаты налога на имущество

В 2018 году для всех регионов России установлен единый срок уплаты имущественных налогов — не позднее 1 декабря 2018 года.

Обратите внимание, что в случае нарушения сроков оплаты налога на имущество, на сумму недоимки будет начислена пеня за каждый календарный день просрочки в размере одной трехсотой от действующей ставки рефинансирования ЦБ РФ. Кроме этого налоговый орган может направить работодателю должника уведомление о взыскании задолженности за счет заработной платы, а также наложить ограничение на выезд из РФ. Штраф с физических лиц за неуплату налогов не взыскивается.

Оплата налога на имущество

Заплатить имущественный налог можно с помощью специального сервиса на официальном сайте налоговой службы.

Для этого необходимо:

Заполнить реквизиты налогоплательщика (для безналичной оплаты обязательно должен быть ИНН):

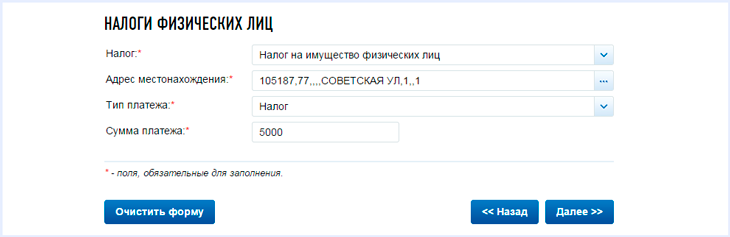

Указать вид оплачиваемого налога, адрес местонахождения имущества, тип платежа (сам налог или пени) и сумму платежа:

Выбрать способ оплаты. Для оплаты наличными сформируйте платёжное поручение (кнопка – «Сформировать ПД»), после этого его можно распечатать и оплатить в филиале любого банка России:

Для оплаты безналичным способом выберите одну из доступных кредитных организаций, после чего вы будете перенаправлены на сайт компании для оплаты налога:

Как узнать задолженность по налогам

Узнать о наличии задолженности по имеющимся у вас налогам вы можете несколькими способами:

- Лично обратившись в территориальный налоговый орган ФНС по месту жительства.

- Через личный кабинет налогоплательщика на официальном сайте ФНС.

- При помощи специального сервиса на Едином портале государственных услуг.

- Через банк данных на официальном сайте судебных приставов (только для должников, дела которых находятся в исполнительном производстве).