Как рассказывают отзывы клиентов, закрытие ипотеки у них иногда проходит с рядом сложностей:

Закладная на квартиру по ипотеке

Если вы планируете купить недвижимость в ипотеку, банк может попросить составить закладную. Такой документ подтвердит, что:

- в определенный срок заемщик должен выплатить банку сумму ипотеки и проценты,

- на срок кредитования недвижимость передается в залог банку.

Ипотека по двум документам в ВТБ-24

Для удобства занятых клиентов ВТБ-24 предлагает специальную программу ипотечного кредитования, для одобрения заявки по которой не требуется подтверждать доход. Основным преимуществом программного продукта ВТБ «Победа над формальностями» является скорость мониторинга личности клиента – кредитное решение может быть получено в течение 24 часов.

Перечень необходимых для предоставления документов:

- Паспорт гражданина РФ;

- СНИЛС

Примечание! Для лиц, необязанных иметь СНИЛС в силу действующего законодательства, вторым обязательным документом является ИНН (для военнослужащих силовых структур Российской Федерации).

Список необходимых документов для регистрации квартиры в собственность

Для того чтобы зарегистрировать право собственности на квартиру, купленную в ипотеку, потребуется пакет документов, в который входят:

- Заявка в Росреестр.

- Договор купли-продажи.

- Подписанный ипотечный договор.

- Правоустанавливающее свидетельство предыдущего собственника.

- Документы на недвижимость, в том числе технический паспорт, справка экспликации, прочие выписки.

- Квитанция, подтверждающая оплату госпошлины.

При необходимости Росреестр может запросить дополнительные документы, например согласие органов опеки, согласие супруга (если нужно распорядиться недвижимостью, являющейся совместным имуществом) и т.д. Пакет необходимых справок в каждом конкретном случае может изменяться. Если с документами все в порядке, и они не противоречат действующему законодательству, проводится переоформление права собственности.

Следует помнить о причинах, по которым Росреестр может отказать в оформлении права собственности:

- Отсутствие некоторых необходимых документов.

- Неправильное оформление документов.

- Запрет на проведение операций с недвижимостью.

- Подозрение в мошенничестве со стороны заявителя.

Особенности оформления закладной

Для упрощения сделки оформления ипотечного договора банк берет на себя все процедуры, связанные с оформлением закладной. Клиенту останется только обратиться в отделение банка, внимательно изучить документ и подписать его.

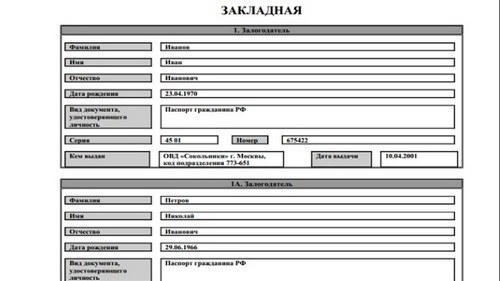

Обязательные пункты в закладной

Закладная на жилое имущество содержит следующие обязательные пункты:

- Номер договора.

- Данные отделения банка, в котором был зарегистрирован ипотечный договор.

- Полные данные о государственном органе, производящем регистрацию закладного документа.

- Данные, подтверждающие факт регистрации ипотечного договора в государственных органах.

- Дата, когда закладная была возвращена лично в руки клиенту.

Закладная на квартиру является самой важной частью в кредитном договоре. Следует обращать внимание на пункты, в которых указываются регистрационные данные. Их следует очень тщательно проверять, так как неправильные данные могут повлечь за собой большие проблемы.

Закладная должна содержать подписи обеих сторон и необходимые печати.

Когда получить закладную на руки

Банк ВТБ 24 берет на себя обязательство по передаче ипотечного договора и закладной на регистрацию в соответствующие органы государственной власти. Далее закладная возвращается в отделение банка, где и хранится до дня окончания кредитного договора.

Клиент может получить закладную на руки в следующих случаях:

- После того, как исполнит свои обязанности по ипотечному договору.

- После досрочного исполнения ипотечного договора.

Закладная должна быть предоставлена заемщику по истечении 14 дней с момента завершения ипотечного договора.

Факт передачи закладной клиенту говорит о том, что недвижимость полностью перешла в его собственность. Далее заемщик должен продолжить оформление всех необходимых документов на квартиру без участия банка.

Если ипотечный кредит оформлен на приобретение готового жилья, необходимо заказать в банке закладную обратившись:

- на горячую линию по телефону: (звонок по России бесплатный)

- в отдел по сопровождению ипотечных кредитов, в регионе, где был получен кредит

В течение 15 рабочих дней с момента обращения банком будет подготовлен необходимый пакет документов для целей погашения регистрационной записи об ипотеке:

- закладная с отметкой о полном погашении ипотечного кредита

- копия доверенности на лицо, подписавшее отметку на закладной.

О факте подготовки пакета документов вы будете проинформированы посредством СМС-уведомления.

Для снятия обременения с предмета ипотеки вам необходимо обратиться в МФЦ Адрес и режим работы можно уточнить на официальном сайте МФЦ с полученным в банке пакетом документов. Прекращение регистрационной записи об ипотеке происходит в течение 3 рабочих дней с момента обращения.

Пожалуйста, учитывайте указанные выше сроки по снятию обременения при планировании сделок с недвижимостью, находящейся в залоге у банка.

Проверить наличие обременения на предмете ипотеки вы можете:

- бесплатно на сайте Росреестра по кадастровому номеру или адресу объекта.

При проверке обращайте внимание на дату обновления информации. После снятия обременения обновление информации на сайте происходит примерно в течение недели. - заказав выписку ЕГРН на сайте Росреестра.

Услуга платная, стоимость зависит от типа выписки, которая вам необходима.

По условиям кредитного договора заемщик, который купил жилье на этапе строительства в ипотеку, должен составить закладную на этапе регистрации права собственности после завершения строительства объекта.

Где хранится закладная?

Учитывая, что это гарантия банка, и залогодержателем является ВТБ, документ хранится в кредитно-финансовой организации. Отметим, что речь идёт об обеспечительном документе, который подлежит обязательной госрегистрации.

Поэтому в случае утраты закладной банк может обратиться в Росреестр за получением дубликата.

Какова роль закладной на квартиру?

Ипотеку в банке берут многие россияне. Однако для кредитных организаций это риск, ведь кредит выдают на 15-30 лет. За такое время платёжеспособность клиента может измениться не в его пользу. Чтобы получить гарантию возвращения денег, банк пользуется закладной. Без неё выдача ссуды происходит редко и чаще всего предлагает менее лояльные условия.

Закладная подразумевает договор между заёмщиком и банком, выдавшим ипотеку, на передачу права собственности на приобретённую недвижимость до полного погашения ипотеки.

Это означает, что при оформлении закладной в любом из банков, в том числе ВТБ, заёмщик передаёт квартиру в качестве залога на весь срок кредитования.

Согласно её условиям, и кредитная организация, и закредитованный имеют ряд ограничений. Так, залогодатель не имеет права продать квартиру или подарить. Сдача её в аренду и прописка третьих лиц осуществляется только по согласию банка. Банк не имеет права распоряжаться жильём, если заёмщик выполняет условия договора.

Такое ограничение называется обременением. Оно действует, пока клиент не выплатит ипотеку. После банк передаёт закладную, и заёмщик регистрирует полное право собственности.

Закладная должна соответствовать определённым требованиям:

- Заключена на имя получателя кредита.

- Залог – приобретённое жилье.

- Специалист сделал оценку квартиры.

- Содержит условия получения ссуды.

- Составляется в одном экземпляре.

- Активна на время действия ипотечного договора и действует даже при продлении его условий.

Важность документа

Ипотека выдаётся при оформлении закладной на квартиру, однако этот процесс важен не только для банка, но и для заёмщика.

- В документы отображены все данные по ипотеке. Ни ВТБ, ни другие банки не могут увеличить сумму первоначального взноса, изменить процентную ставку или уменьшить срок кредитования.

- Банк получает гарантию того, что в случае потери клиентом платёжеспособности, он вернёт свои деньги. В случае возникновения длительной задолженности ипотечная квартира остаётся в собственности банка.

Где хранится закладная

В первую очередь, это гарантия банка, что клиент выплатит ипотеку. Поэтому документ хранится у него или в депозитарии – учреждении для хранения ценных документов. ВТБ передаёт документы на хранение в АО «ДК Регион».

Оформление закладной в ВТБ

Непосредственным составлением документа занимаются специалисты ипотечного центра ВТБ.

p, blockquote 12,0,0,0,0 –>

Несмотря на это вы должны тщательно проверить документ на достоверность данных и отсутствие ошибок.

p, blockquote 13,0,0,0,0 –>

Помните, что вы лично подписываете закладную и ручаетесь за правильность указанных данных!

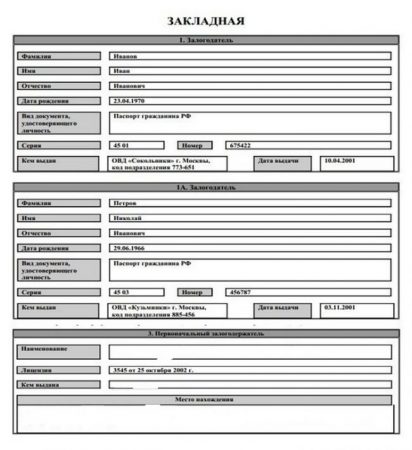

Обязательные пункты для проверки

- Наименование документа и номер ипотечного договора;

- Сведения о залогодателе и залогодержателе;

- Данные о кредитных обязательствах: общая сумма кредитования, процентная ставка и так далее);

- Идентификационная информация о залоговом имуществе;

- Сведения об оценочной стоимости жилья;

- Подтверждение отсутствия иных обременений (кроме текущего ипотечного кредита).

Документ оформляет банк, но вы обязаны его проверить и подписать.

Не забудьте проверить наличие всех необходимых подписей, а так же печатей.

p, blockquote 16,1,0,0,0 –>

Помните, что закладная хранится не у вас. После оформления всех необходимых документов в МФЦ её забирает сотрудник банка ВТБ.

Закладная — это максимально ценный документ как для представителей ипотечного центра ВТБ, так и для вас.

p, blockquote 18,0,0,0,0 –>

Банк может подтвердить условия ипотечного кредита и в крайнем случае заполучить недвижимость в собственность, тем самым сохранив финансовые активы.

p, blockquote 19,0,0,0,0 –>

Вы, как заемщик, так же имеете дополнительное подтверждение ипотечных условий.

p, blockquote 20,0,0,0,0 –>

Помните, что недвижимость оформляется исключительно на вас как заемщика!

Ограничения

- Без разрешения банка ВТБ вы не сможете подарить квартиру кому-либо, продать или переоформить её иным образом;

- Банк не сможет распоряжаться недвижимостью по своему усмотрению: пока вы выполняете условия договора — квартира ваша;

- Для прописки какого-либо человека вам придется спрашивать разрешение представителей банка ВТБ;

- Сдавать квартиру в аренду вы так же сможете только после предварительного уведомления.

Что делать с закладной после погашения ипотеки

Есть два пути развития событий.

- Во-первых, банк может сам отправить запрос в Росреестр и в МФЦ.

- Во-вторых, можно забрать из банка свою закладную с отметкой, что вы погасили ипотеку, и самостоятельно обратиться в МФЦ. Документ останется на память с пометкой «аннулировано».

Закладную оформляет банк вместе с остальным пакетом документов по ипотеке. Заемщику остается лишь прийти и подписать документ. Сейчас это можно сделать и дистанционно, в электронном виде. Единственный минус такого варианта — заемщику придется дополнительно получить электронную подпись. Она выдается в специальных центрах, аккредитованных Минкомсвязи, на ограниченный срок (обычно не более года) и стоит порядка тысячи рублей.

Как проходит регистрация закладной на квартиру

Банк отправляет закладную в Росреестр, где документу присваивают номер. После регистрации выдается свидетельство о праве собственности на квартиру с отметкой о наложенных обременениях. Физлицо заплатит за регистрацию закладной 1 тыс. руб. Для юридического лица услуга обойдется в 4 тыс. руб.

Закладную оформляют в единственном экземпляре, который будет храниться в банке. Поэтому заемщику стоит сделать себе копию на случай, если документ потеряют или испортят, да и просто чтобы иметь его под рукой. Плюс электронной закладной в том, что она не потеряется — документ хранится на защищенных серверах, и все действия с ним отслеживает Росреестр.

Банкам выгодно получать залоговые обязательства от клиентов. Дело не только в безопасности их «инвестиций». С помощью этого документа финансовая организация может перепродать ипотечные обязательства — например, если срочно потребуются деньги.

Без согласования банк может:

- Продать залог другому банку. Тогда ежемесячные платежи придется переводить на другой счет.

- Продать часть долга другому банку. Реквизиты не меняются. Банк будет сам переводить выплаты на новый счет.

- Обменяться закладными с организацией или физическим лицом. Реквизиты для выплат останутся теми же.

В отсутствие закладной банк тоже может перепродать ипотечный долг, просто это будет не так удобно для кредитной организации. «Займодавец (банк) может уступить право требования (продать долг) вне зависимости от того, имеется закладная или нет. Возможность такой уступки долга напрямую предусмотрена нормами Гражданского кодекса и Законом об ипотеке», — говорит Артем Комсюков.

«Оформление или не оформление закладной никак не влияет на возможность банка перепродать ипотечный долг. Просто в каждом из этих двух случаев это будет выглядеть по-разному, — разъясняет Илья Бахилин. — Если закладной нет, то банк вправе уступить права по договору об ипотеке, заключив сделку цессии. При этом для заключения цессии в пользу лица, не являющегося банком, это должно быть оговорено в договоре ипотеки. Если же есть закладная, то, как уже говорилось, на ней делается передаточная надпись (индоссамент). Ни в том, ни в другом случае согласие заемщика не требуется».

Илья Бахилин, юрист:

— Для заемщика разницы между ипотекой с закладной или без нее нет, за исключением следующих моментов.

Во-первых, закладные часто используются для рефинансирования, то есть заемщик может оказаться должен выплачивать кредит не в том банке, в котором он взял средства. Банк может путем так называемого индоссамента (передаточной надписи) в любой момент совершить передачу прав требования на ипотеку другой кредитной организации. Считается, что в так гораздо удобнее выдавать закладную, которая свободно обращается на фондовом рынке.

Во-вторых, выдача закладной важна для банков, так как позволяет им решить проблему нехватки средств. Банк заинтересован в том, чтобы заемщики не отказывались от ипотеки. Многие банки, которые предоставляют возможность выбора, устанавливают льготные условия при ипотеке с использованием закладной.