Статья 136 ТК РФ устанавливает правило, по которому выплата отпускных сотруднику производится не позже чем за 3 календарных дня до начала самого отпуска.

Переходящий отпуск — как платить НДФЛ и вести учёт

Вопросы того, как проводится бухгалтерский и налоговый учет переходящего отпуска в 2022 году актуальны для многих бухгалтеров и, тем более, работодателей и предпринимателей, у которых нет отдельных специалистов. А ведь вопрос того, как платить НДФЛ и отразить переходящий отпуск в отчетности 6-НДФЛ крайне важен, особенно при учете налога на прибыль, для которого важна расходная составляющая в документах организации.

Для большинства простых сотрудников в Российской Федерации понятие переходящего отпуска незнакомо и не представляет абсолютно никакого интереса. В то же время для работников бухгалтерии или просто лиц, ответственных за ведение бухучета на предприятии, этот вопрос является достаточно актуальным и зачастую сложным.

Под переходящим отпуском подразумевается предоставление отпуска, который приходится на несколько различных периодов отчетности одновременно — как на разные календарные месяцы, так и на различные кварталы или даже календарные года, ведь работники могут взять отпуск и на срок, например, с середины декабря по середину января.

Обратите внимание — получение отпуска является, согласно положениям, изложенным в Трудовом кодексе РФ, неотъемлемым правом каждого трудящегося, и во многих ситуациях откладывать или переносить отпуска сотрудников ради обеспечения удобства бухгалтерского учета может быть незаконно. В то же время, некоторые работодатели стараются заранее утвердить график отпусков так, чтобы исключить или минимизировать ситуации с переходящими отпусками — подобный подход не является незаконным и может быть реализован на практике без последствий.

С точки зрения же законодательства, вопросы непосредственно ведения бухгалтерского и налогового учета переходящих отпусков отражены в Налоговом кодексе, а также в Федеральном законе №402 от 06.12.2011, посвященном бухгалтерскому учету. Указанных в них нормативов достаточно, чтобы точно и достоверно понимать принципы, соответственно которым оформляются все необходимые проводки и отчетные документы в случае возникновения ситуации с необходимостью начисления работникам НДФЛ и подачи отчетности при переходящем отпуске.

Расчет НДФЛ с отпускных

При расчете отпускных работодатель, будучи налоговым агентом, обязан исчислить, удержать и перечислить НДФЛ в бюджет с данного дохода работника. Поскольку расчет отпускных выплат производится за 3 дня до ухода сотрудника в отпуск, то исчисление суммы НДФЛ и ее удержание происходит в этот же момент – в момент фактической выплаты отпускных работнику.

Расчет суммы НДФЛ, подлежащей удержанию, осуществляется на основе действующих налоговых ставок. Так, ст. 224 НК РФ предусмотрены следующие налоговые ставки НДФЛ для отпускных:

- В размере 13% с суммы полученного работником дохода (в данном случае отпускных выплат), если сотрудник является российским резидентом, т.е. проживает и получает доход на территории РФ не менее 183 календарных дней непрерывно в течение 12 месяцев;

- В размере 30 % в отношении доходов (в том числе отпускных), получаемых физическими лицами, не являющимися налоговыми резидентами РФ.

Непосредственный расчет НДФЛ производится по формуле:

СН = СО × НС

Где СН – сумма налога, СО – сумма отпускных, НС – налоговая ставка НДФЛ.

Исчисление и удержание НДФЛ необходимо осуществить на дату фактического получения дохода работником (согласно пп. 3 и 4 ст. 226 НК РФ).

Пример.

Сотрудник Новикова Н.В. уходит в ежегодный оплачиваемый отпуск на период с 1 сентября 2017 г. по 14 сентября 2017 г. Новикова Н.В. является резидентом РФ. Стандартных налоговых вычетов не имеет. Ее среднедневной заработок (СДЗ) за расчетный период с 01.09.2016 г. по 31.08.2017 г. составил 1 938,00 руб.

Соответственно, сумма отпускных составит:

1 938,00 руб. × 14 дн. = 27 132,00 руб.

Крайний срок выплаты отпускных приходится на 29 августа 2017 г. В этот день должен быть удержан и НДФЛ. Сумма подоходного налога составит: СН = 27 132,00 руб. × 13% = 3 527,00 руб. В итоге 29 августа сотрудник должна получить чистый доход за вычетом НДФЛ в сумме 23 605,00 руб.

После того, как рассчитаны и выплачены отпускные работнику и удержан с них НДФЛ, необходимо данный налог перечислить в бюджет. В п. 6 ст. 226 НК РФ отмечен срок уплаты НДФЛ с отпускных: крайним днем перечисления НДФЛ в бюджет с дохода в виде оплаты отпусков является последнее число месяца, в котором производились такие выплаты. Если последнее число месяца выпадает на выходной день, то перечисление налога должно произведено в ближайший рабочий день после выходного.

То есть в случае приведенного выше примера оплата отпуска Новиковой Н.В. приходится на 29 августа 2017 г., следовательно, последним днем уплаты НДФЛ выступает 31 августа (рабочий день).

Оплата НДФЛ (в том числе и с отпускных) производится в бюджет по месту учета налогового агента в налоговом органе (для организаций) или по месту его жительства (для индивидуальных предпринимателей). Однако в п. 7 ст. 226 НК РФ указаны отдельные случаи перечисления НДФЛ в бюджет.

Так, если организация имеет обособленное подразделение, то сумма налога подлежит уплате в бюджет как по месту учета организации в налоговом органе, так и по месту нахождения ее обособленного подразделения. Если же индивидуальный предприниматель, выступающий в качестве налогового агента, применяет ЕНВД или патентную систему налогообложения, то уплата налога осуществляется в бюджет по месту своего учета в связи с осуществлением такой деятельности.

Порядок отражения отпускных в расчете 6-НДФЛ

Отчет 6-НДФЛ — это форма, с помощью которой налогоплательщики отчитываются по налогу на доходы физических лиц. В ней они должны указывать информацию о доходах работников, исчисленных и удержанных суммах НДФЛ за отчетный период.

Сдавать его все работодатели обязаны каждый квартал.

Форму отчета, порядок заполнения 6 НДФЛ и его предоставления определяет приказ ФНС от 14.10.2015 № ММВ-7-11/450@.

В начале 2018 года в него внесли изменения приказом ФНС России от 17.01.2018 N ММВ-7-11/18@, который вступил в силу 26 марта 2018 года.

Отчет, который показывает расчет сумм налога на доходы физических лиц, сдается поквартально в электронном формате, если за отчетный квартал в организации производились выплаты в пользу 25 человек и более.

Если организация отчитывается меньше чем за 25 человек, то форму можно сдать на бумажном носителе. Сумма налога заполняется в рублях, а сумма дохода — в рублях и копейках.

Когда перечислять налог в бюджет

До внесения изменений в статью 226 (6) НК РФ действовал один общий принцип перечисления НДФЛ налоговыми агентами:

- не позднее дня выдачи при получении наличных денег в кассе банке или перечислении на счёт физического лица;

- не позднее следующего дня после даты фактического получения доходов, если они выплачены иным путём, например, из наличной выручки.

Сложности в вопросе, когда перечислять НДФЛ с отпускных, объяснялись тем, что раньше законодательство не определяло чётко этот момент. Дело в том, что нормы Трудового кодекса причисляют оплату отпуска к зарплате сотрудника. Так, статья 136 ТК РФ «Порядок, место и сроки выплаты заработной платы» определяет, что оплата отпуска производится не позднее чем за три дня до его начала.

Однако тот факт, что отпускные относятся к категории оплаты труда работника, не означает, что сроки перечисления НДФЛ с отпускных в НК РФ приводятся в пункте 2 статьи 223. Это положение относится только к удержанию налога с заработной платы, но не отпускных. А сроки уплаты НДФЛ с отпускных в 2022 году указаны отдельно, в статье 226 НК РФ.

Вид дохода

Уплата НДФЛ

Не позже дня, следующего за днем выплаты зарплаты

Доход в натуральной форме

Не позже следующего дня за днем выплаты дохода в натуральной форме

Пособие по нетрудоспособности (больничный)

Не позднее последнего числа месяца, в котором выплачено пособие

Не позднее последнего числа месяца, в котором произведена выплата отпускных

Таким образом, на вопрос, когда платить НДФЛ с отпускных в 2022, есть однозначный ответ: не позднее конца месяца, в котором они были оплачены. Сроки перечисления НДФЛ с отпускных в этом году позволяют бухгалтеру уплатить подоходный налог сразу с нескольких работников. Это особенно актуально в летний период, когда в отпуска уходят массово. Кроме того, НДФЛ с больничного листа можно выплатить одним платежным поручением с подоходным налогом с отпускных, если они были выплачены в одном месяце.

Обратите внимание: статья 226 определяет только срок уплаты НДФЛ с отпускных в 2022 году, т.е. перечисления его в бюджет. А исчисление и удержание подоходного налога с отпускных происходит при их фактической выплате (статья 226 (4) НК РФ).

НДФЛ с "переходящих" отпускных

На основании п. 4 ст. 226 НК РФ налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных данным пунктом. При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты (п. 6 ст. 226 НК РФ).

Таким образом, НДФЛ с отпускных налоговый агент обязан исчислить и удержать при их фактической выплате, а перечислить в бюджет - не позднее последнего числа месяца, в котором они выплачивались. Такие разъяснения представлены в письмах ФНС РФ от 05.04.2017 N БС-4-11/6420@, Минфина РФ от 17.01.2017 N 03-04-06/1618.

Кроме того, не стоит забывать, что согласно п. 4 ч. 1 ст. 218 НК РФ при определении размера налоговой базы в соответствии с п. 3 ст. 210 НК РФ налогоплательщик имеет право на получение налогового вычета на ребенка за каждый месяц налогового периода, который распространяется на родителя, супруга (супругу) родителя, усыновителя, на обеспечении которых находится ребенок. Налоговый вычет действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода (в отношении которого предусмотрена налоговая ставка, установленная п. 1 ст. 224 НК РФ (13%)) налоговым агентом, предоставляющим данный вычет, превысил 350 000 руб. Начиная с месяца, в котором указанный доход превысил 350 000 руб., налоговый вычет, определенный настоящим пунктом, не предоставляется.

Несмотря на то что при "переходящем" отпуске сотрудник фактически получает отпускные за два месяца, стандартные налоговые вычеты необходимо предоставить только за один месяц. В этом случае налоговая база определяется с учетом стандартных налоговых вычетов, причитающихся за месяц выплаты. Стандартные налоговые вычеты за следующий месяц будут учтены налоговым агентом при определении налоговой базы нарастающим итогом с начала года за этот месяц с учетом ограничения, установленного пп. 4 п. 1 ст. 218 НК РФ. Такие разъяснения приведены в Письме Минфина РФ от 11.05.2012 N 03-04-06/8-134.

Из всего вышесказанного следует, что организация обязана предоставить сотруднику причитающиеся ему вычеты в общеустановленном порядке за текущий месяц, значит, распределять вычеты между текущим и следующим месяцами не стоит.

Приведем пример предоставления стандартного налогового вычета.

Сотруднику был предоставлен отпуск с 25.09.2017 по 08.10.2017 (продолжительностью 14 календарных дней). Сотруднику предоставляется стандартный налоговый вычет на ребенка. На момент выплаты отпускных его доход, рассчитанный нарастающим итогом с начала года, не превысил 350 000 руб.

15.09.2017 сотруднику был выплачен аванс в размере 10 000 руб., НДФЛ с него не удерживался.

22.09.2017 ему были выплачены отпускные.

30.09.2017 была начислена заработная плата за отработанное сотрудником время в сентябре до ухода в отпуск в размере 22 857 руб. Отпускные составили 20 000 руб., в том числе за сентябрь - 8 571,43 руб., за октябрь - 11 428,57 руб.

Рассмотрим, как применяется стандартный налоговый вычет в данной ситуации.

22.09.2017 при выплате отпускных бухгалтер удерживает сумму НДФЛ, которая составляет 2 418 руб. ((20 000 руб. - 1 400 руб.) х 13%). Следовательно, отпускные выплачиваются в размере 17 582 руб. (20 000 - 2 418).

30.09.2017 выплачивается заработная плата и удерживается НДФЛ в размере 2 971 руб. (22 857 руб. х 13%). Отметим, что стандартный налоговый вычет за сентябрь уже применен при выплате отпускных, значит, НДФЛ в этом месяце удерживается с полной суммы заработной платы. Зарплата за сентябрь составляет 9 886 руб. (22 857 - 2 971 - 10 000).

| Несколько слов о расчете и выплате отпускных | >> Страховые взносы с "переходящих" отпускных |

| Содержание "Переходящий" отпуск: НДФЛ, страховые взносы и налог на прибыль (В.В. Данилова, журнал "Оплата труда в государственном. |

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете подать заявку на получение полного доступа к системе бесплатно на 3 дня.

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

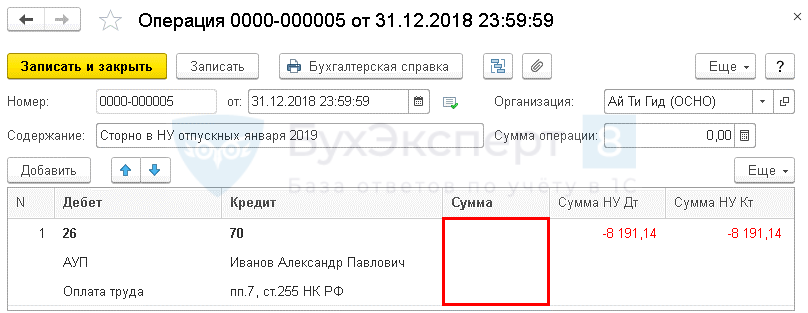

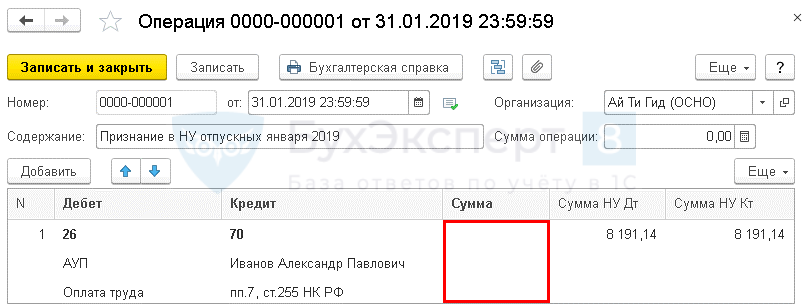

Отражение в учете «переходящих» отпусков в 1С

Шаг 1. Сторнировать сумму расходов в НУ в декабре.

Шаг 2. Признать сумму расходов в НУ в январе.

- Как правильно отразить в целях расчета прибыли отпуска и страховые взносы, которые попадают на разные налоговые периоды?

- Начисление отпускных

- Как в 1С продлить отпуск в связи с больничным

- Сколько дней отпуска положено сотруднику по основному месту работы и по внутреннему совместительству?

- График отпусков 2019

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

| Разделы: | |

|---|---|

| Рубрика: | Оплата труда и взносы / Расчет зарплаты |

| Объекты / Виды начислений: | |

| Последнее изменение: | 31.08.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, 'post_tag' ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . ''; > /* * Также вы можете использовать: * $termin->ID - понятное дело, ID элемента * $termin->slug - ярлык элемента * $termin->term_group - значение term group * $termin->term_taxonomy_id - ID самой таксономии * $termin->taxonomy - название таксономии * $termin->description - описание элемента * $termin->parent - ID родительского элемента * $termin->count - количество содержащихся в нем постов */ -->

(3 оценок, среднее: 3,67 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Когда и как платить НДФЛ

Бывают отпускные, а бывает компенсация за неиспользованный отпуск. И то, и другое облагается НДФЛ. Размер налога — 13% для россиян и 30% — для иностранцев.

Как выдавать отпускные

Налог с отпускных рассчитывается так же, как и с зарплаты:

Бухгалтер начислила Николаю 20 000 рублей отпускных.

Считаем: 20 000 x 13% = 2600 рублей. Это и будет НДФЛ.

20 000 — 2600 = 17 400 рублей.

С этими деньгами Николай отправляется в отпуск.

Рассчитать и удержать НДФЛ нужно в день, когда работник получает деньги. А перечислить в налоговую можно позже:

- налог с отпускных можно заплатить сразу, как выдали деньги сотруднику или в любой день до конца месяца. Выдали отпускные 10 марта — значит, перечислить НДФЛ нужно до 31 марта;

- налог с компенсации за отпуск платят в день, когда сотрудник получил деньги или максимум на следующий. В тот же день, если выдали наличными в кассе, на следующий — если переводом на карту.

За задержку есть штрафы — 20% от налога. Мы советуем перечислять деньги в налоговую сразу, чтобы точно не забыть.

Уплата НДФЛ в бюджет в «1С:Бухгалтерия 8 редакция 3.0»

Сформируйте документ Списание с расчетного счета, выбрав вид операции Уплата налога в разделе Банк и касса — Банк — Банковские выписки — кнопка Списание.

В документе следует указать:

- Вид операции — Уплата налога;

- Налог — НДФЛ при исполнении обязанностей налогового агента;

- Вид обязательства — Налог;

- Период —месяц начисления отпуска.

Если организация применяет упрощенку

Если компания выбрала объект налогообложения – доходы, то отпускные никак не повлияют на расчет единого налога. Так как при данном объекте налогообложения не учитываются никакие расходы, в том числе расходы по зарплате (п. 1 ст. 346.14 НК РФ). Но единый налог можно уменьшить на сумму взносов на пенсионное (социальное, медицинское) страхование и взносов на страхование от несчастных случаев и профзаболеваний, которые уплачены с отпускных (п. 3.1 ст. 346.21 НК РФ).

Если же в качестве объекта налогообложения выступает разница между доходами и расходами, то всю сумму отпускных включают в состав затрат в момент их выплаты (подп. 6 п. 1 ст. 346.16, подп. 1 п. 2 ст. 346.17 НК РФ). Страховые взносы тоже уменьшают налоговую базу по единому налогу в момент их уплаты (подп. 7 п. 1 ст. 346.16, подп. 3 п. 2 ст. 346.17 НК РФ).

Рассмотрим ситуацию, когда компания не создает резерв по отпускам (субъект малого предпринимательства).

Министерство Финансов считает, что относить к расходам на оплату труда отпускные, если они относятся к различным отчетным периодам, нужно соответственно разделяя их между этими периодами. Однако мнение ФНС иное — оно требует относить расходы к тому периоду, в котором их фактически понес работодатель, то есть — осуществил выплату отпускных. Учитывая, что налоговый учет, надзор и контроль выполняет ФНС, российские работодатели стремятся исполнять требования именно этого органа, а не рекомендации Минфина.

Налоговый учет отпускных

Расходы в виде среднего заработка, сохраняемого работникам на время отпуска, относятся к расходам на оплату труда (п. 7 ст. 255 НК РФ).

Все предельно просто, если организация работает по кассовому методу, отпускные и страховые взносы на них учитываются в момент их фактической выплаты (подп. 1 и 3 п. 3 ст. 273 НК РФ). То есть фактически нет проблемы, как их списывать, если отпуск захватывает дни, приходящиеся на разные отчетные периоды.

Вопросы возникают, если организация использует метод начисления, ведь в этом случае расходы, применяемые для целей налогообложения прибыли, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты (п. 1 ст. 272 НК РФ). А в п. 4 ст. 272 НК РФ указано, что данные затраты признаются в налоговом учете ежемесячно.

И хотя финансисты неоднократно в разное время разъясняли, как быть, если отпуска приходятся на разные периоды, налогоплательщики обращались с запросами к ведомству и в 2014 году, и в 2015-м. Результатом стали письма Минфина России от 15.07.2015 № 03-03-06/40536, от 21.07.2015 № 03-03-06/1/41890, от 09.06.2014 № 03-03-РЗ/27643, от 09.01.2014 № 03-03-06/1/42. Финансисты считают, что в ситуации, когда отпуск приходится на разные отчетные (налоговые) периоды, налогоплательщику следует поступать так: оплату за переходящий отпуск распределять между периодами, на которые приходится отпуск.

Кроме Минфина России, ФНС России тоже высказалась на эту тему в прошлом году. В письме ФНС России от 06.03.2015 № 7-3-04/614@ специалисты налоговой службы пришли к выводу, что расходы на оплату труда, сохраняемую работникам на время отпуска, приходящегося на несколько месяцев, учитываются единовременно в том отчетном периоде, в котором они сформированы и выплачены. То есть отпускные признаются единовременно независимо от того, на какой период по налогу на прибыль приходится отпуск. Сравним на конкретном примере позиции Минфина и ФНС России.

Сотрудник берет отпуск продолжительностью 28 календарных дней – с 30 июня 2016 года по 27 июля 2016 года. 27 июня работнику выплачены отпускные в размере 45 000 руб. Таким образом, 1 день отпуска приходится на второй квартал 2016 года, а 27 дней – на третий.

Предположим, организация отчитывается по налогу на прибыль ежеквартально. То есть она должна учесть сумму выплаченных отпускных в расходах в следующем порядке:

- во втором квартале – 1607,14 руб. (45 000 руб. / 28 дн. × 1 дн.);

- в третьем квартале – 43 392, 86 руб. (45 000 руб. / 28 дн. × 27 дн.).

Очевидно, что позиция ФНС России более выгодна: уже во втором квартале 2016 года компания сможет учесть отпускные в размере 46 000 руб.

Что касается взносов во внебюджетные фонды, которые начисляются на отпускные, то они относятся в соответствии с подп. 1 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией. Датой осуществления таких расходов признается дата их начисления (подп. 1 п. 7 ст. 272 НК РФ, письма Минфина России от 27.12.2013 № 03-03-05/57806, от 23.12.2010 № 03-03-06/1/804, от 01.06.2010 № 03-03-06/1/362 и т.д.).