Значение поля “код категории налогоплательщика” значительно упрощает проверку — налоговый инспектор сразу видит, кто именно отправил документ. Такой шифр позволяет быстро сверять информацию и упрощает заполнение отчетности, так как код категории заменяет длинные формулировки.

Какие коды ставить в титульном листе декларации 3-НДФЛ за 2019 год

Заполнение 3-НДФЛ – непростая задача для тех, кто редко сталкивается с налоговой документацией. Зачем нужно столько различных кодов? Как в них не запутаться? Где искать нужный код для строки в этой декларации? Наш материал поможет разобраться в проставлении в 2022 году кодов в титульном листе 3-НДФЛ за 2019 год.

- Как вернуть НДФЛ при налоговом вычете: образец заявления на возврат 2022

- КБК по НДФЛ в 2022 году

- Какой срок сдачи в 2022 году декларации 3-НДФЛ за 2019 год

Какими нормативными актами устанавливается код категории налогоплательщика в 3-НДФЛ

Цифровые коды устанавливаются налоговым ведомством на федеральном уровне. До 2018 года включительно их регулировал Приказ ФНС России от 24.12.2014 № ММВ-7-11/671@, но в настоящее время он отменен в связи с вступлением в законную силу другого Приказа ФНС России – от 03.10.2018 № ММВ-7-11/569@ (далее – Приказ № ММВ-7-11/569@). Данный приказ утвердил:

требования по ее оформлению;

обновленный формат предоставления декларации в налоговую службу в электронном виде.

Приказ ММВ-7-11/569@, а также новые правила оформления декларации, вступили в силу с 01.01.2019 года и должны применяться уже при предоставлении 3-НДФЛ за 2018 год.

В случаях, когда граждане сдают налоговую отчетность за предыдущие годы, декларации должны заполняться по действующим в эти периоды формам и правилам.

Что касается кодов категорий налогоплательщика, гражданам, заполняющим декларацию 3-НДФЛ, не нужно беспокоиться – в новом Приказе ММВ-7-11/569@) они остались неизменными.

Выбираем код: нюансы

С одной стороны, указать код категории в 3-НДФЛ просто. Нужно выбрать тот, что лучше всего подходит налогоплательщику, и ошибиться здесь сложно. С другой стороны, декларанту следует обратить внимание на два момента:

- Код указывается тот, что был актуален для декларанта в налоговый период, за который подается декларация. Например, если человек в 2022 году был ИП, а в 2022-м уже нет, то отчетность по ОСН за предыдущий год он, как бывший ИП, обязан сдать и указать при этом в декларации код 720.

- Если человек все еще ИП, но сдает декларацию конкретно для оформления вычета по НДФЛ (например, при продаже квартиры), в 3-НДФЛ проставляется код 720.

Дело в том, что назначение кода заключается не в установлении повода для сдачи декларации, а в корректной идентификации декларанта. И если ИП укажет при оформлении вычета код 760, он дезинформирует ФНС, поскольку данный код применяется только теми, кто не зарегистрирован как ИП (независимо от оснований сдачи отчета).

Поговорим о возможных последствиях неправильного указания кода категории налогоплательщика в декларации 3-НДФЛ, ведь такую ошибку все же нельзя исключать.

Какой код категории плательщика надо указывать в декларации?

Как узнать, какая категория налогоплательщика должна быть в декларации?

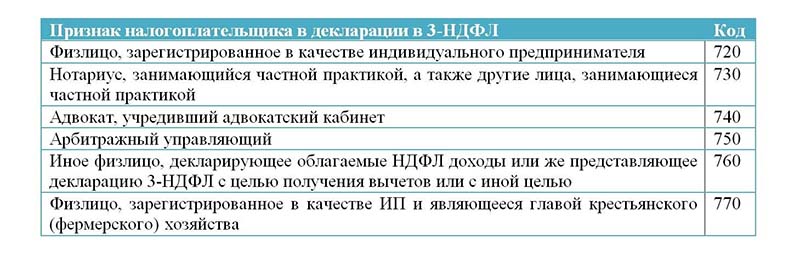

Ниже мы приведем расшифровку категорий всех налогоплательщиков, которые указываются в 3-НДФЛ (Приложение № 1 к Порядку заполнения формы налоговой декларации по налогу на доходы физических лиц, утвержденному приказом ФНС России от 28.08.2022 № ЕД-7-11/615@ ):

- 720 — физическое лицо, зарегистрированное в качестве индивидуального предпринимателя

- 730 — нотариус, занимающийся частной практикой, а также другие лица, занимающиеся частной практикой

- 740 — адвокат, учредивший адвокатский кабинет

- 750 — арбитражный управляющий

- 760 — иное физическое лицо, декларирующее облагаемые НДФЛ доходы или представляющее декларацию с целью получения налоговых вычетов или иной целью

- 770 — физическое лицо, зарегистрированное в качестве индивидуального предпринимателя и являющееся главой крестьянского (фермерского) хозяйства

Таким образом, обычный гражданин, который хочет получить налоговый вычет и уменьшить подоходный налог к уплате, должен в декларации по форме 3-НДФЛ в поле “Код категории налогоплательщика” поставить цифру “760”.

Код категории налогоплательщика является обязательным пунктом в 3-НДФЛ.

Наш интернет-сервис “Налогия” в автоматическом режиме проставит нужный параметр плательщика и другие обязательные значения, которые зашифрованы в цифровых данных.

Где заполняется код категории налогоплательщика в декларации 3-НДФЛ?

В структурном отношении справку 3-НДФЛ можно разделить на две части: к первой будут относиться разделы, обязательные к заполнению для каждого лица; ко второй – те листы, которые нужно оформлять в отдельных случаях. Так, каждое физлицо, которое подает налоговую декларацию в ФНС России, заполняет титульный лист и разделы I и II. Прочие листы (А, Б, В, Г, Д1, Д2, Е1, Е2, Ж, З, И) заполняются им опционально.

Открывает справку 3-НДФЛ титульник, который включает в себя основные данные о налогоплательщике: фамилию, имя и отчество, адрес регистрации, данные документа, удостоверяющего личность – серию и номер паспорта. Важный момент – декларация снабжается подписью, которая заверяет полноту и достоверность представленных данных. Помимо этого, на титульном листе указываются:

- код ИФНС – местной инспекции налоговой службы, в которую сдается 3-НДФЛ;

- код страны налогоплательщика;

- код вида документа, удостоверяющего личность плательщика;

- код категории налогоплательщика.

На основных кодах, указываемых в налоговой декларации, мы остановимся подробнее. Под кодом ИФНС скрывается конкретная инспекция налоговой службы, в которую физическое лицо подает документы по месту жительства или регистрации. Например, для инспекции № 25 по г. Москве используется код «7725». Код страны указывает на государство, гражданином которого является налогоплательщик. Республике Беларусь принадлежит комбинация чисел «112», Казахстану – «398»; россияне же вписывают в своей декларации код «643».

Виды кодов налогоплательщика

Еще одним кодом для заполнения в справке фиксируется категория физического лица, уплачивающего налог. Всего таких категорий насчитывается шесть, и каждый налогоплательщик, заполняющий 3-НДФЛ, может себя к ним отнести.

В таблице ниже даны признаки налогоплательщика c соответствующим им числовым кодом:

К примеру, репетитор – это лицо, дающее частные уроки и подлежащее регистрации в качестве индивидуального предпринимателя. При заполнении налоговой декларации по форме 3-НДФЛ репетитор вписывает код «720». А что касается уплаты налога за дополнительный доход, то в 3-НДФЛ код категории налогоплательщика – «760». Это же числовое значение указывают лица, претендующие на налоговые вычеты.

Категория налогоплательщика в 3-НДФЛ

Действующим законодательством предусмотрена такая возможность, как возмещение подоходного налога для различных категорий физических лиц.

Это могут быть налогоплательщики, являющиеся индивидуальными предпринимателями, частные юристы, а также некоторые другие физические лица. Для того чтобы налоговый агент смог понять, кто именно претендует на вычет, придумана ячейка «код категории налогоплательщика».

ВНИМАНИЕ! Все коды, шифрующие категории претендентов на возмещение НДФЛ, приведены в Приложении 1, которое издано в качестве дополнения к документу под названием “Порядок заполнения формы налоговой декларации”. Данное приложение было введено в действие Федеральной налоговой службой с 24 декабря 2014 года с помощью специального приказа (под номером ММВ-7-11/671).

Где необходимо указывать категорию

Любое физическое лицо, заполняющее форму 3-НДФЛ, столкнется с кодом категории налогоплательщика практически сразу.

На титульной странице налоговой декларации после ее названия идет строка, в которую нужно вписать код корректировки и налоговый период. Также в ней необходимо проставить номер того органа, в который будет передан на проверку документ. Затем строкой ниже требуется указание кодов страны и категории налогоплательщика.

Правила внесения кода

В форме декларации за 2017 год для написания категории налогоплательщика предназначены целых три пустых клетки. Поскольку коды, шифрующие категории, как правило, трехзначные, то не должно остаться ни одной пустой ячейки.

Сам код необходимо вносить в документ аккуратно и следить за тем, чтобы каждая цифра была четко вписана в ячейку и не выходила за ее пределы. Если физическое лицо приняло решение оформлять декларацию вручную, то весь документ должен быть заполнен чернилами одного цвета – черными или синими.

Следует отметить, что если налогоплательщик по ошибке указывает не тот код, который нужно, то исправления в бланке 3-НДФЛ не допускаются. В подобной ситуации нужно повторно распечатать испорченную страницу и написать уже правильные цифры кода категории налогоплательщика.

Существующие коды и их расшифровки

На сегодняшний день действует шесть вариантов трехзначных цифровых комбинаций, которые могут быть указаны в поле декларации, требующем проставления такой отметки, как категория налогоплательщика.

Все они начинаются с цифры семь и заканчиваются нулем, то есть отличаются всего лишь вторым знаком в комбинации. В бланке 3-НДФЛ претендент на вычет должен проставить один из нижеприведенных кодов:

- 720 – если налогоплательщик, заполняющий декларацию, на законных основаниях осуществляет предпринимательскую деятельность, при этом продолжая оставаться физическим лицом (то есть он не открывает какую-либо фирму, предприятие либо организацию);

- 730 – если физическое лицо, желающее осуществить возврат подоходного налога, является должностным лицом, имеющим право на оформление и свидетельствование различной документации (нотариус);

- 740 – если претендент на начисление налоговой скидки ведет судебные дела, а именно выступает в данном процессе в роли защитника и при этом работает не на государственную организацию (частный адвокат);

- 750 – если налогоплательщик, подающий на рассмотрение бланк 3-НДФЛ, входит в состав сотрудников какой-либо из организаций арбитражных управляющих, которые регулируются самостоятельно. При этом он должен быть гражданином России и заниматься частной деятельностью, которая состоит в выполнении полномочий публично-правового рода;

- 760 – если налогоплательщик не принадлежит ни к одной из вышеперечисленных категорий, а сдает декларацию на основании статьи номер 227 (первый пункт) или 228. Либо если претендент на возмещение налога обладает правом на уменьшение налогооблагаемой базы в соответствии с текстом одной из статей Налогового кодекса: с 218 по 221;

- 770 – если физическое лицо оформлено как индивидуальный предприниматель, деятельность которого непосредственно связана с ведением хозяйства крестьянского типа. Например, это налогоплательщики, возглавляющие сельский совет.

3-НДФЛ: Кто должен подавать

Все доходы физических лиц облагаются в России налогом. Граждане, работающие по найму, получают заработную плату, уменьшенную на его сумму. В этом случае исчислением, удержанием и перечислением в бюджет занимается работодатель, который является налоговым агентом по НДФЛ своих работников.

Но бывает, что доходы физлицом получены самостоятельно. В отношении таких доходов налогового агента нет, поэтому обязанность исчисления и уплаты НДФЛ ложится на самого гражданина. Например, это случаи, когда физическое лицо, не осуществляющее предпринимательскую деятельность:

- реализовало принадлежащее ему имущество;

- получило доход от его сдачи в аренду;

- получило доход по иным договорам гражданско-правового характера (если лицо, которое этот доход выплатило, не является налоговым агентом по НДФЛ);

- получило в подарок дорогостоящее имущество не от близкого родственника;

- иным способом самостоятельно получило доход, облагаемый НДФЛ.

Отдельная категория граждан — налоговые резиденты РФ, которые в отчетном году получили доходы за пределами страны. Отметим, что налоговыми резидентами признаются лица, которые прожили в России не менее 183 дней в году, при этом источники их доходов находились за границей.

Во всех этих случаях гражданин (налоговый резидент) должен самостоятельно уплатить налог со своих доходов и отчитаться в ИФНС по форме 3-НДФЛ.

Итак, первая группа лиц, которые подают рассматриваемую форму — это физические лица (не ИП), получившие доход без налогового агента.

Вторая группа — это лица, которые занимаются предпринимательской деятельностью, а именно:

- индивидуальные предприниматели, которые применяют общую систему налогообложения;

- адвокаты, нотариусы и некоторые другие лица, занимающиеся частной практикой;

- главы крестьянских фермерских хозяйств.

- налоговые органы проконтролировали правильность уплаты им НДФЛ;

- гражданин мог получить налоговый вычет.

Код категории налогоплательщика в декларации 3-ндфл

Заполняя налоговую декларацию 3-ндфл самостоятельно, скачав соответствующий бланк, необходимо руководствоваться следующим:

ОБ УТВЕРЖДЕНИИ ФОРМЫ НАЛОГОВОЙ ДЕКЛАРАЦИИ

ПО НАЛОГУ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ (ФОРМА 3-НДФЛ)

Данный документ как раз разъясняет пошагово, как заполняется каждая строчка декларации.

Таким образом, согласно главы 3 пункта 5 – код категории налогоплательщика, это один из следующих кодов на выбор:

Коды

Наименование категории налогоплательщика 720 физическое лицо, зарегистрированное в качестве индивидуального предпринимателя 730 нотариус, занимающийся частной практикой, и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой 740 адвокат, учредивший адвокатский кабинет 750 арбитражный управляющий 760 иное физическое лицо, декларирующее доходы в соответствии со статьями 227.1 и 228 Кодекса, а также с целью получения налоговых вычетов в соответствии со статьями 218 – 221 Кодекса или с иной целью 770 физическое лицо, зарегистрированное в качестве индивидуального предпринимателя и являющееся главой крестьянского (фермерского) хозяйства

Для большинства налогоплательщиков, заполняющих форму 3-ндфл, подойдет ответ – “760”

К иным физическим лицам (код 760) относятся лица:

- получившие доходы не от налоговых агентов по любым основаниям (по заключенным трудовым или гражданско-правовым договорам, договорам найма или аренды);

- получившие доходы от продажи имущества;

- получившие доходы от источников, которые находятся за пределами РФ;

- получившие доходы в виде выигрышей от организаторов лотерей или иных азартных игр;

- заполняющие декларацию 3-ндлф, по которой заявляется право на получение стандартных, социальных, инвестиционных, имущественных или профессиональных налоговых вычетов;

- и другие.

Таким образом, если Вы готовите декларацию для декларирования дохода от продажи имущества (например, квартиры или автомобиля) или хотите получить налоговый вычет (возврат налога, например, по расходам на лечение, обучение или при покупке квартиры), тогда, на Титульном листе декларации 3-ндфл, в поле Код категории налогоплательщика, укажите “760”

Если Вы официально трудоустроены, Вы имеете право на возврат из налоговой инспекции до 13 % расходов на обучение, лечение или покупку жилой недвижимости!

Заполните декларацию 3-ндфл прямо сейчас:

Рассчитайте онлайн сумму компенсации, которую можно получить из налоговой инспекции, официально работая, по расходам на обучение, лечение или покупку квартиры!

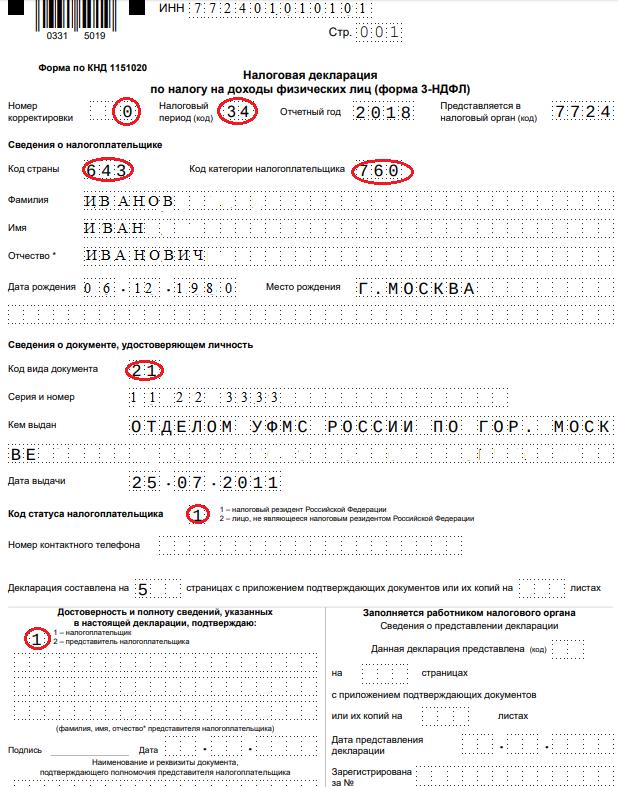

Пример

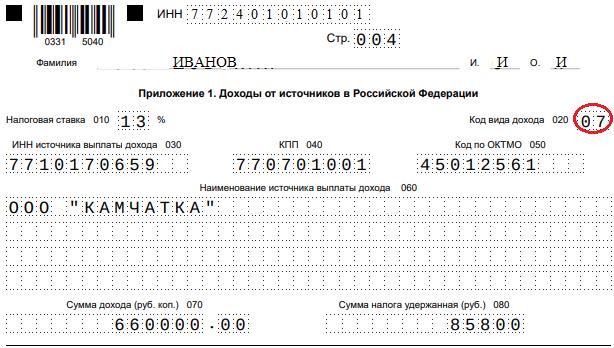

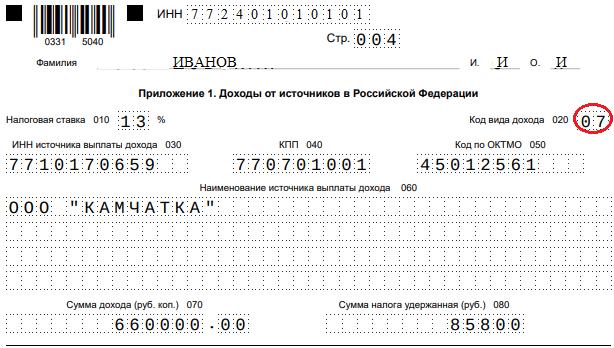

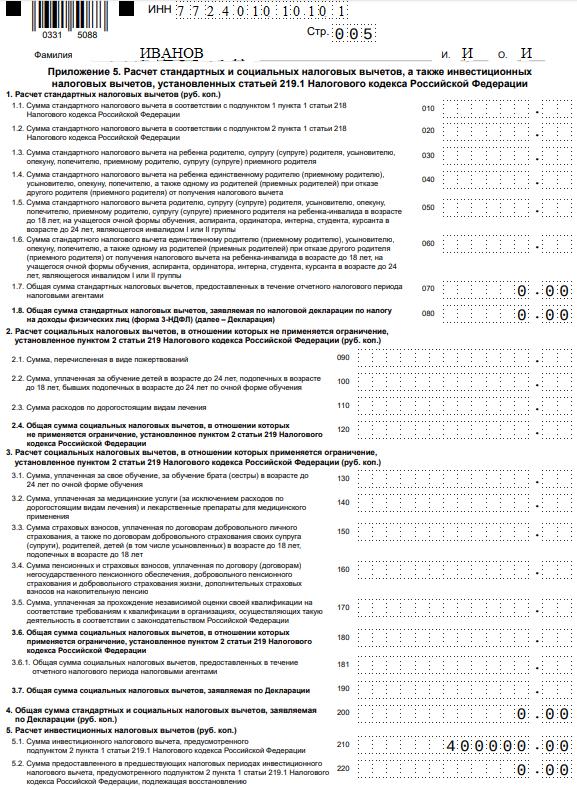

Иванов Иван Иванович внёс на ИИС 400 000 руб. за 2018 год. Его официальный годовой доход по основному месту работы за 2018 год составил 660 000 руб., работодатель удержал НДФЛ в размере 85 800 руб. Подтверждает уплату налога справка 2-НДФЛ за 2018 год. Для получения вычета на взносы на ИИС Иван Иванович решил заполнить декларацию 3-НДФЛ на бумажном бланке.

Начнём с первой страницы. В «Поле корректировки» необходимо вписать «0», поскольку декларация предоставляется впервые. При представлении уточнённой декларации, указывается «номер корректировки», отражающий, какая по счёту уточнённая декларация (например, «1—», «2—» и так далее).

«Налоговый период» — это календарный год для НДФЛ, для него предусмотрен код «34».

«Код страны» — «643» для РФ, согласно Общероссийскому классификатору стран мира.

«Код категории налогоплательщика» указывается «760», что означает «для физических лиц». В строке «Код вида документа», которым удостоверяется личность налогоплательщика, следует указать «21», если это паспорт.

«Код статуса налогоплательщика» проставляется «1», если физлицо является налоговым резидентом РФ.

Напомним, что налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ). Только налоговые резиденты вправе претендовать на налоговые вычеты. Если декларацию предоставляет налогоплательщик самостоятельно, проставляется «1».

Если декларацию представляет представитель, то указывается «2» и ниже его ФИО и реквизиты нотариально заверенной доверенности, подтверждающей полномочия.

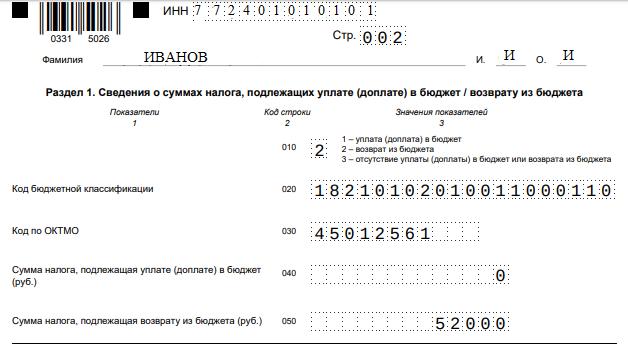

На второй странице указывается КБК для НДФЛ и код ОКТМО, который можно взять из первого раздела справки 2-НДФЛ. В нижнюю ячейку вписывается сумма, которую налоговая должна возвратить на счёт налогоплательщика.

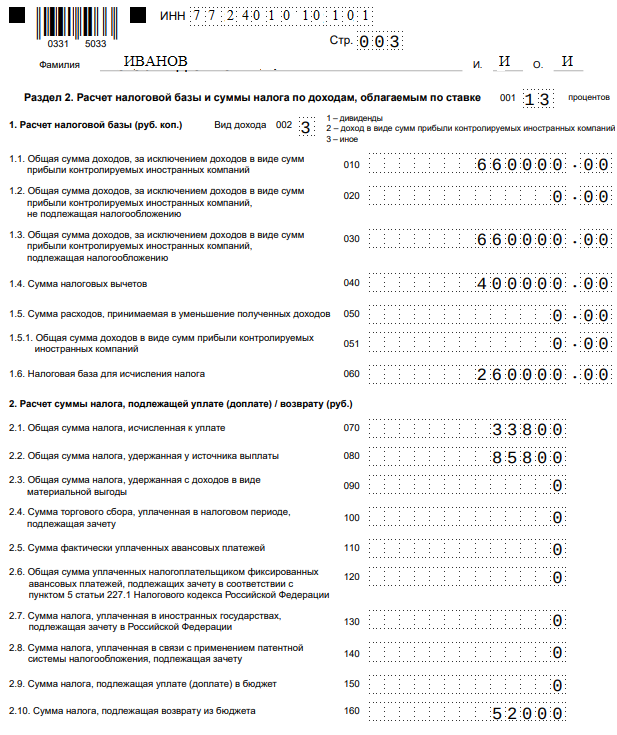

Страница 4 заполняется из справки 2-НДФЛ. Код «07» означает, что указывается доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом. Коды указаны в приложении № 3 к Порядку заполнения формы налоговой декларации, утверждённой приказом ФНС России от 03.10.2018 № ММВ-7-11/569@.

Страница 4 заполняется из справки 2-НДФЛ. Код «07» означает, что указывается доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом. Коды указаны в приложении № 3 к Порядку заполнения формы налоговой декларации, утверждённой приказом ФНС России от 03.10.2018 № ММВ-7-11/569@.

К декларации следует приложить комплект подтверждающих документов:

- справку 2-НДФЛ;

- заявление о присоединении к регламенту;

- договор на ведение ИИС;

- платёжные поручения;

- брокерский отчёт по ИИС;

- заявление на возврат налога.

О том, как заполнить декларацию 3-НДФЛ на вычет на взносы на ИИС через личный кабинет налогоплательщика, читайте в статье «ИИС 2018: заполняем декларацию 3-НДФЛ».

Хотите ещё больше статей о налогах? Обязательно подпишитесь на наши обновления – все самые актуальные материалы на эту и другие темы будут приходить сразу на вашу почту! И напоминаем, что клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам совершенно бесплатно – просто свяжитесь с нами любым удобным способом.

Как подать декларацию 3-НДФЛ

Налогоплательщики обязаны представить налоговую декларацию 3-НДФЛ за минувший год не позднее 30 апреля 2022 года (п. 1 ст. 229 НК РФ). При этом в случае прекращения деятельности ИП декларация 3-НДФЛ со сведениями о фактически полученных в текущем налоговом периоде (в 2022 году) доходах, представляется в 5-дневный срок со дня прекращения такой деятельности.

Декларация может представляться на бумажном носителе непосредственно в налоговую инспекцию по месту учета налогоплательщика либо через многофункциональный центр предоставления государственных и муниципальных услуг.

Также налогоплательщики могут сдать декларацию в электронной форме по телекоммуникационным каналам связи (ТКС) с применением усиленной квалифицированной электронной подписи. Кроме того, сдать 3-НДФЛ можно через личный кабинет налогоплательщика на официальном сайте ФНС (функционал не доступен для ИП и иных лиц, занимающихся частной практикой).

Заполнение 3-НДФЛ в «1С:Бухгалтерии 8» ред. 3.0 и ее прием на сайте ФНС

В «1С:Бухгалтерии 8» редакции 3.0 декларация по форме 3-НДФЛ (утв. приказом ФНС от 28.08.2022 № ЕД-7-11/615@) включена в состав форм регламентированной отчетности начиная с версии 3.0.88.

Декларация 3-НДФЛ в программе заполняется автоматически с учетом разъяснений, изложенных в письме ФНС России от 14.01.2022 № БС-4-11/148@. Декларацию можно выгрузить в файл электронного представления или отправить в ФНС напрямую из программы через сервис 1С-Отчетность.

Обращаем ваше внимание, что до недавнего времени на сайте ФНС возникали временные технические сложности с приемом деклараций 3-НДФЛ. В случае, если предприниматель декларирует только доходы от предпринимательской деятельности, то заполняется пункт 2 раздела 1, при этом пункт 1 раздела 1 остается пустым. При отправке заполненной таким образом декларации пользователи могли получить от ФНС отказ в приеме декларации. Суть отказа сводилась к одному: не заполнен раздел 1.

Приводим текст сообщения об ошибке:

– Код: – Описание:КОНТРОЛЬ ВВОДА. Отсутствуют строки в Разделе 1. Раздел 1 обязателен к заполнению./КОНТРОЛЬ ВВОДА. По данным ДокПредст в декларации 09 – ФЛ, зарегистрированное в качестве индивидуального предпринимателя. Проверьте наличие КБК = 18210102020011000110 в Разделе 1

– Код: – Описание:КОНТРОЛЬ ВВОДА. По данным ДокПредст в декларации 09 – ФЛ, зарегистрированное в качестве индивидуального предпринимателя. Проверьте наличие КБК = 18210102020011000110 в Разделе 1

– Код: – Описание:КОНТРОЛЬ ВВОДА. Отсутствуют строки в Разделе 1. Раздел 1 обязателен к заполнению.

– Код: 0000000001 Описание:КОНТРОЛЬ ВВОДА. По данным ДокПредст в декларации 09 – ФЛ, зарегистрированное в качестве индивидуального предпринимателя. Проверьте наличие КБК = 18210102020011000110 в Разделе 1

– Код: 0000000001 Описание:КОНТРОЛЬ ВВОДА. Отсутствуют строки в Разделе 1. Раздел 1 обязателен к заполнению.

Если пользователь ранее получил отказ в приеме 3-НДФЛ из-за ошибки такого рода, беспокоиться не стоит: декларация в программе заполнена корректно. В настоящее время ошибка на стороне ФНС исправлена, поэтому можно смело отправлять отчет.

Самостоятельно проверить правильность формирования показателей в 3-НДФЛ можно с помощью контрольных соотношений для новой формы налоговой декларации, которые приведены в письме ФНС от 08.02.2021№ БС-4-11/1438@. В программах 1С указанные контрольные соотношения поддерживаются с выходом очередных версий.С их помощью налогоплательщики могут самостоятельно проверить правильность формирования показателей в отчетности.

Больше всего налоговых агентов приходится на организации, которые удерживают подоходный налог с заработных плат своих сотрудников. Остальные категории граждан, которые обязаны подать в налоговый орган декларации по форме 3-НДФЛ, – это ИП и физлица, занятые частной практикой, а также те, кто получил в истекшем году доходы сверх зарплаты. О каких финансовых поступлениях, помимо официального заработка, может идти речь?

Как правильно заполнить новую декларацию 3-НДФЛ

Новая декларация 3-НДФЛ состоит из титульного листа, двух разделов, 9 приложений и 3 расчетов к этим приложениям.

При заполнении декларации используются сведения из справок о доходах физлица и удержанных с них суммах налогов, а также расчетных и платежных документов. Каждому показателю в декларации должно соответствовать одно поле, состоящее из определенного количества ячеек.

Каждый показатель записывается в одном поле, за исключением таких показателей, как даты, дроби и денежные единицы. Для этих показателей используют уже два поля. Например, для отражения денежных единиц в первом поле указывается целое значение этих единиц, а во втором – часть соответствующей денежной единицы.

При этом для ИП и лиц, занимающихся частной практикой, есть ряд особенностей заполнения новой декларации. На эти особенности ФНС обратила внимание в письме от 14.01.2022 № БС-4-11/148@.

В частности, в пункте 1 раздела 1 декларации не нужно указывать сумму НДФЛ по доходам от предпринимательской деятельности и частной практики, а в пункте 2 раздела 1 необходимо отразить все авансовые платежи по НДФЛ и итоговую сумму налога за год без ее уменьшения на уплаченные авансы.

В пункте 2 раздела 1 указываются:

- в строке 080 – сумма авансового платежа к уплате за первый квартал, которая равна показателю строки 050 расчета к приложению 3;

- в строках 100 и 110 – суммы аванса за полугодие (рассчитываются как разность между показателями строк 051 и 050 расчета к приложению 3).

Если разность между показателями строк 051 и 050 оказалась больше либо равна 0, она отражается по строке 100, а если меньше 0, то по строке 110 (без знака минус);

- в строках 130 и 140 – суммы авансового платежа за девять месяцев, которые рассчитываются как разность между показателями строк 052 и 051 расчета к приложению 3.

Если разность между показателями строк 052 и 051 больше либо равна 0, она отражается по строке 130, а если меньше, то по строке 140 (без знака минус).

- в строках 160 и 170 – суммы налога за год.

Данные показатели указываются с учетом исчисленных авансовых платежей за девять месяцев, а также с учетом налоговых вычетов.

Сумма налога, подлежащая доплате (показатель строки 160 раздела 1 декларации), может быть уменьшена:

- на сумму торгового сбора, подлежащую зачету (показатель строки 100 раздела 2 декларации);

- на сумму налога, уплаченную в связи с применением ПСН, подлежащую зачету (показатель строки 140 раздела 2 декларации).

Сумма налога, подлежащая доплате в бюджет, отражается в сроке 160 раздела 1 декларации без уменьшения на сумму фактически уплаченных авансовых платежей (показатель строки 110 раздела 2 декларации).