Для бюджетников действуют иные правила. Минфин рекомендует проводить их по КОСГУ 349, учитывать как активы и сразу же списывать по счету 040120272 ( Приказ № 209н от 29.11.2017 , письмо № 02-07-07/31230 от 26.04.2019 ).

Дарение подарков: налоги и взносы

Как правильно оформить подарок, а также в каких случаях подарок должен облагаться страховыми взносами, а в каких нет.

Согласно определению, которое дает Трудовой кодекс РФ, под подарком понимают форму поощрения сотрудника, в рамках которого учреждение передает работнику имущество в материальной форме, деньги либо право собственности на объект.

Подарки, которые выдаются сотрудникам, можно разделить на два вида:

- Подарок, который не связан с вознаграждением сотрудника за его трудовые заслуги.

- Подарок как поощрение за труд.

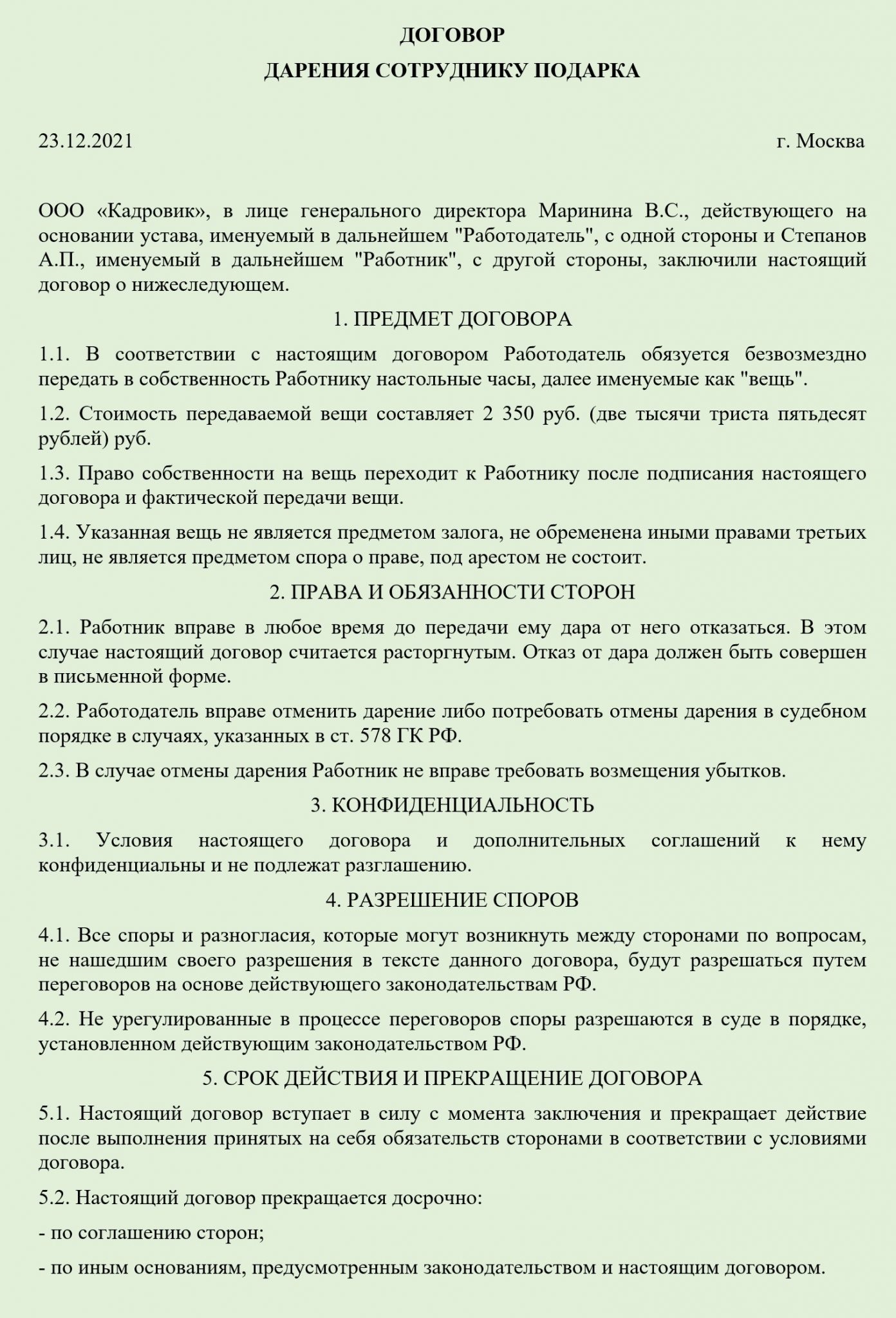

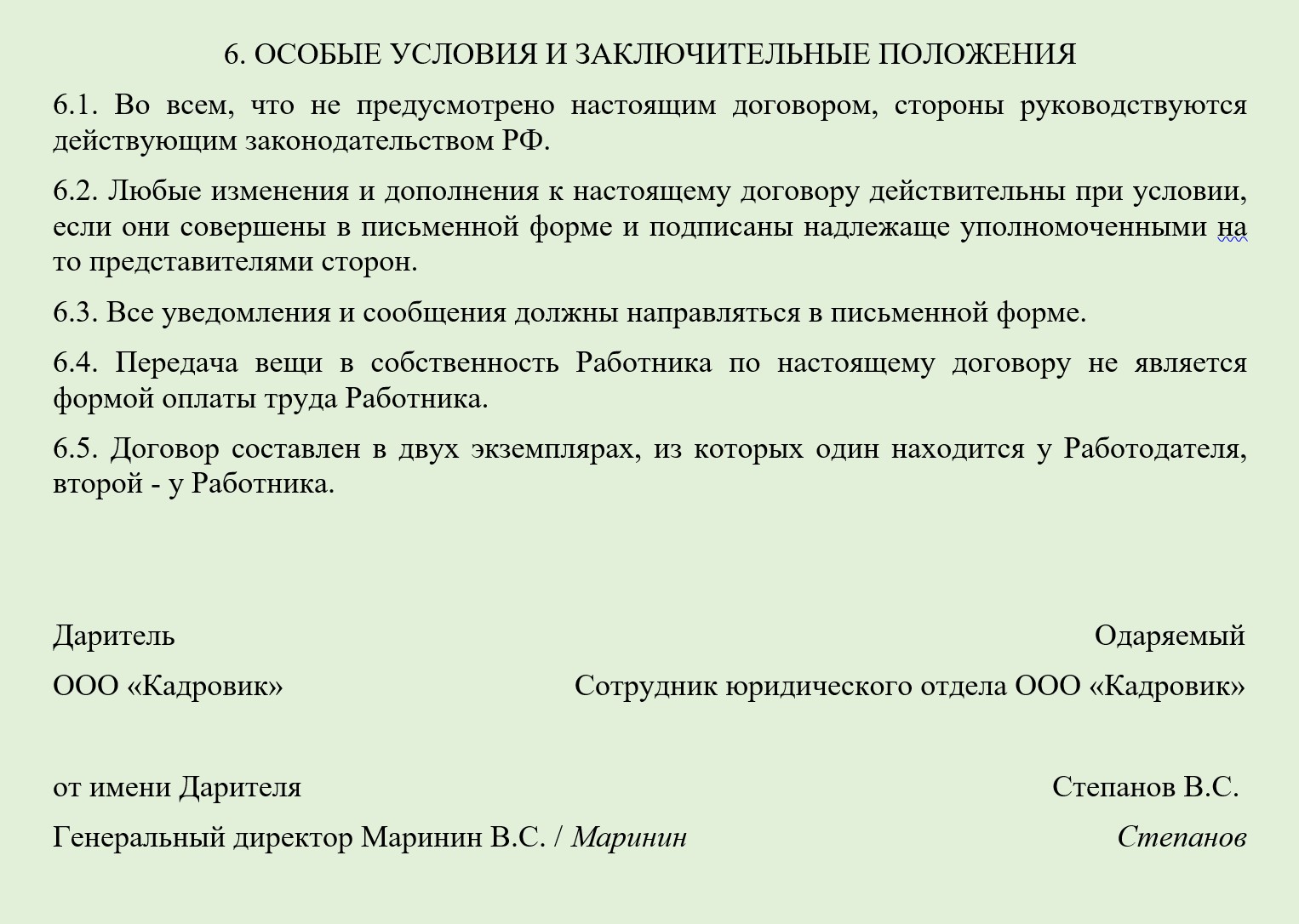

Договор дарения подарка сотруднику: образец

В обязательном порядке договор дарения нужно включить следующие реквизиты:

- дату и место заключения;

- данные о договаривающихся сторонах;

- информацию о подарке и его стоимости;

- условия его передачи и отказа от получения;

- процедуру документального оформления факта дарения и отказа;

- действия сторон при возникновении спорных моментов и особых ситуаций.

Условия об ограничении или отмене дарения в договор включаются не всегда, поскольку они неприменимы для обычных подарков небольшой стоимости (п. 1 ст. 576, ст. 579 ГК РФ), к которым чаще всего относятся подарки, вручаемые сотрудникам.

У сотрудника есть право отказаться от подарка до момента его вручения (п. 1 ст. 573 ГК РФ). Для этого ему нужно написать письменное заявление (п. 2 ст. 573 ГК РФ). У работодателя при этом возникает право требовать возмещения причиненного отказом ущерба (п. 3 ст. 573 ГК РФ).

Когда подарки дарятся сразу нескольким работникам, договор можно оформить одновременно со всеми. Документом, фиксирующим факт вручения подарка, в этом случае выступает ведомость, а не акт приемки-передачи.

Порядок налогообложения стоимости подарка сотруднику

Порядок начисления налогов и страховых взносов на стоимость подарка, переданного сотруднику от имени компании, регламентирован действующими положениями Налогового кодекса.

Согласно НК РФ, подарок сотруднику является базой для налогообложения НДФЛ. При этом при начислении налога компания вправе применит налоговый вычет в размере 4.000 руб. Таким образом, подарок, стоимость которого равна или менее 4.000 руб., НДФЛ не облагается.

В случае если стоимость подарка превышает 4.000 руб., то налог начисляется на разницу между стоимостью подарка согласно договору и размером вычета (4.000 руб.).

Рассмотрим пример. Образовательный центр «Сократ» вручил своим сотрудникам памятные подарки ко дню учителя. Стоимость подарка для каждого сотрудника – 7.305 руб.

Согласно НК РФ, на стоимость подарков начислен НДФЛ, размер которого рассчитан следующим образом:

(7.305 руб. – 4.000 руб.) * 13% = 429,65 руб.

Порядок начисления страховых вносов на подарки сотрудникам утвержден НК РФ. Кроме того, особенности налогообложения подарков взносами описаны в разъяснениях и письмах Минфина и ФНС. В соответствие с действующим законодательством и разъяснениями контролирующих органов, объектом начисления страховыми взносами является размер вознаграждения, которое выплачивается (передается) работнику в качестве поощрения за трудовые показатели.

Особенности при дарении сотруднику

Рассмотрим, некоторые особенности по налогам, бухгалтерским проводкам и страховым взносам при дарении.

Бухгалтерские проводки при дарении работнику

Сделка обязательно фиксируется бухгалтером в учетной документации, где проводятся все действия, начиная от затрат на покупки и заканчивая уплатой налогов.

Какие проводки понадобятся:

| Операции | Проводки |

|---|---|

| Затраты на покупку | Д60 К51 |

| Удержание и начисление НДФЛ | Д70 К68 «расчеты по НДФЛ» |

| Затраты по принятым подаркам | Д81 К71 |

| Учет налога на прибыль | Д99 «ПНО» К68 |

| Отчисление НДС при передаче дара | Д91 «Пр. расходы» К68 «Расчета по НДС» |

| Учет НДС | Д19 К71 |

НДС при дарении сотруднику

НДС уплачивают организации, являющиеся плательщиками указанного налога вне зависимости от системы налогообложения, кроме УСН. Согласно ст. 146 НК РФ, передача товаров и иного имущества по ДД считается основанием для уплаты НДС.

Важно учитывать, что НДС не облагается безвозмездная передача денег – они товаром не считаются.

Для расчета налога используется стоимость подарка – из нее в бюджет отчисляется 18%. Но деньги можно вернуть, воспользовавшись вычетом.

Нужно ли платить страховые взносы при дарении сотруднику?

Особенность отчисления страховых взносов регламентируется гл. 34 НК РФ. Согласно ст. 420 указанного кодекса, деньги отчисляются на обязательное пенсионное, медицинское и социальное страхование со всех выплат, получаемых работниками по трудовым и гражданско-правовым договорам.

Исключение – выплаты или имущественные права, переданные в рамках гражданско-правового договора, к которым относится и ДД. При дарении взносы руководителем не отчисляются.

Оформление дарения сотруднику в 2022 году – что говорит закон

Согласно действующему законодательству, а именно 191 статье Трудового кодекса Российской Федерации, нормы которой определяют список возможных поощрений сотрудникам – работодатель имеет право поощрять добросовестный труд работников. Помимо этого, закон предусматривает и другие формы поощрения (даже выдачу государственных наград), которые могут быть применены в результате подписания коллективного договора или согласно правилам внутреннего распорядка рабочей организации.

Практикующий юрист, автор сайта “Юридическая скорая помощь”, один из соучредителей фонда “Наше будущее”.

При этом, исходя из информации, представленной в 129 статье Трудового кодекса, каждое из возможных поощрений, а также различных стимулирующих представлений сотруднику – должно считаться частью зарплаты этого работника, что помимо выгоды, влечёт за собой соответствующее оформление, а также уплату установленных обязательных взносов и налогов.

Таким образом, решив одарить своего сотрудника, работодатель обязан оформить это дарственной или же договором дарения, в содержании которого не должно быть указания на связь трудовых успехов работника с фактом дарения.

Сразу отметим, что данный договор дарения между физическим и юридическим лицом, согласно 2 пункту 574 статьи Гражданского кодекса Российской Федерации, должен быть составлен исключительно в письменной форме, а нарушение этого правила ведёт к ничтожности дарственной. Стоит оформление документа сегодня 3 000 российских рублей.

Кроме того, для оформления законного акта, согласно 432 статье Гражданского кодекса, при составлении договора, необходимо как можно подробнее описать подарок, его качества и характеристики. Если же работодатель одаривает не одного, но несколько сотрудников – оптимальным вариантом станет заключение так называемого многостороннего договора дарения, который рассматривает всех одаряемых лиц как одну сторону, а работодателя – вторую (как дарителя).

Так как рассматриваемая сделка относится в том числе и к финансовым операциям, которые сами по себе требуют учёта, все расходы при заключении сделки должны быть зафиксированы и подтверждены соответствующими документами. При этом, помимо самого договора дарения, начальник организации обязан издать специальный приказ или распоряжение о закупке подарков и их выдаче своим сотрудникам.

То есть, фактически целевой характер всех, понесённых расходов на приобретение подарков, будет впоследствии подтверждён путём предоставления квитанций, счетов, товарных накладных или договоров на поставку объектов сделки, выступающих в качестве подарков.

Во время выдачи сотруднику подарка, работодатель должен заполнить ведомость, которую можно составить в свободной письменной форме. В данном обязательном документе рекомендуется зафиксировать как сведения о даримом подарке, так и информацию о сотруднике его получающем, который расписывается за получение подарка. Данная ведомость аналогична передаточному акту и выполняет те же функции.

Со стороны рабочей организации дарственная в пользу сотрудника подписывается, как правило, руководителем. Однако, акт может заверить и сотрудник, обладающий такими полномочиями и имеющий доверенность. При этом, согласно 5 пункту 576 статьи Гражданского кодекса, договор дарения без указания одаряемой стороны или передаваемого ей подарка – признаётся ничтожной.

Можно ли подарить деньги по договору дарения?

Деньги могут служить предметом дарения, т. к. ГК РФ (п. 2 ст. 130) расценивает их как вещь, составляющую движимое имущество. При смене владельца такого имущества не требуется переоформлять право собственности, т. е. оно может передаваться в дар по упрощенному варианту.

Бескорыстная передача денег запрещается законодательством лишь в ограниченном числе случаев (ст. 575 ГК РФ). Это ситуации дарения на сумму более 3 тыс. руб., когда подарок:

- от имени малолетнего или недееспособного лица делает его представитель;

- делается работнику организации образования, медицинских или соцуслуг лицом, обслуживаемым такой организацией, или его родственниками;

- предназначается госслужащему в связи с его должностными обязанностями;

- делает юрлицо коммерческой направленности другому юрлицу, тоже занимающемуся коммерцией.

О возможных вариантах безвозмездных отношений между юрлицами читайте в статье «Какими бывают безвозмездные договоры между юридическими лицами?».

Таким образом, за вышеперечисленными исключениями дарение между физлицами, а также от юрлица физлицу законодательных препятствий не имеет. У детей право на получение подарков возникает с 6-летнего возраста, поскольку ГК РФ (подп. 2 п. 2 ст. 28) позволяет им участвовать в сделках, приносящих безвозмездную выгоду и не требующих нотариального заверения или госрегистрации. А дети в возрасте от 14 до 18 лет могут и сами становиться дарителями, т. к. у них есть возможность распоряжаться личными доходами (подп. 1 п. 2 ст. 26 ГК РФ).

Доход, образовавшийся у физлица — получателя подаренных денег, не подлежит обложению НДФЛ, если даритель является:

- физлицом — вне зависимости от величины подаренной суммы (п. 18.1 ст. 217 НК РФ, письмо Минфина России от 16.05.2018 № 03-04-05/32813);

- юрлицом или ИП, а подаренная им сумма не превышает 4 тыс. руб. (п. 28 ст. 217 НК РФ).

Сумма свыше 4 тыс. руб. при дарении от юрлица или ИП будет у получателя-физлица облагаться налогом на доходы по ставке 13% (п. 1 ст. 224 НК РФ).

Об организации учета подарков для таких ситуаций читайте в материале «Когда платить НДФЛ с подарков?».

Организация к различным праздникам передает своим работникам на безвозмездной основе (дарит) подарочные карты гипермаркетов. Например, к Новому году каждый сотрудник получил по две подарочные карты гипермаркета “Лента” (каждая на 1000 руб.), подарочные карты магазина “Детский мир” (каждая на 1000 руб.) – по одной на каждого ребенка сотрудника. Каждая безвозмездная передача оформляется отдельными приказами.

Нужно ли в данных ситуациях составлять договоры дарения?

Рассмотрев вопрос, мы пришли к следующему выводу:

Если стоимость подарка превышает 3000 рублей, то договор дарения по закону должен быть заключен в письменной форме. Полагаем, что таким договором может быть признан и приказ по организации, если он будет подписан одаряемыми сотрудниками.

Если стоимость подарка не превышает указанной суммы, то договор дарения может не оформляться письменно, хотя и в этой ситуации не исключены споры с проверяющими органами.

Обоснование вывода:

Согласно п. 1 ст. 572 ГК РФ по договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом. Заметим, что, с точки зрения гражданского законодательства, деньги относятся к категории движимых вещей (ст. 128, п. 2 ст. 130 ГК РФ). Законодательство не запрещает работодателям заключать со своими работниками договоры дарения, во исполнение которых работникам в качестве подарка передается то или иное имущество.

Согласно п. 1 ст. 574 ГК РФ дарение, сопровождаемое передачей дара одаряемому, может быть совершено устно, за исключением случаев, предусмотренных п.п. 2 и 3 той же статьи. В свою очередь, п. 2 ст. 574 ГК РФ предусматривает, что договор дарения движимого имущества должен быть совершен в письменной форме в случаях, когда дарителем является юридическое лицо и стоимость дара превышает 3000 рублей либо когда договор содержит обещание дарения в будущем. В этих случаях договор дарения, совершенный устно, ничтожен.

Из описанных случаев под предусмотренный подпадает только один: подарки работникам на Новый год, содержащие по 3 подарочные карты магазинов, каждая на 1000 рублей, то есть в совокупности уже 3000 рублей, и дополнительно по новогоднему подарку в иной форме на каждого ребенка сотрудника. В этом случае превышение установленного законом происходит, даже если у сотрудника только один ребенок, а тем более – если больше.

Безусловно, в отсутствие претензий с обеих сторон гражданско-правовых последствий ничтожности договора дарения на сумму больше 3000 рублей в устной форме может и не наступить.

Однако в любом случае возможно предъявление претензий со стороны контролирующих органов в связи с тем, например, что согласно абзацу второму пп. 1 п. 1 ст. 419, п. 4 ст. 420 НК РФ организации, производящие выплаты и иные вознаграждения физическим лицам в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг, являются плательщиками страховых взносов. В то же время стоимость подарка работнику не является объектом обложения страховыми взносами, поскольку его вручение происходит не по основаниям, перечисленным в п. 1 ст. 420 НК РФ, а по договору, предусматривающему переход права собственности или иных вещных прав на имущество (смотрите также письма Минфина России от 21.03.2017 N 03-15-06/16239, от 20.01.2017 N 03-15-06/2437, постановления ФАС Уральского округа от 16.05.2014 N Ф09-2252/14, ФАС Поволжского округа от 29.04.2014 по делу N А65-15922/2013, ФАС Восточно-Сибирского округа от 30.10.2013 N Ф02-5148/13).

Соответственно, договор дарения, заключаемый работодателем и работником, стоимость подарка по которому превышает 3000 рублей, должен быть заключен в письменной форме.

Вместе с тем это не означает, что такой договор должен быть заключен путем составления и подписания отдельного документа для каждого работника.

В соответствии с п. 2 ст. 434 ГК РФ договор в письменной форме может быть заключен как путем составления одного документа, подписанного сторонами, так и путем обмена письмами, телеграммами, телексами, телефаксами и иными документами, в том числе электронными документами, передаваемыми по каналам связи, позволяющими достоверно установить, что документ исходит от стороны по договору. Кроме того, на основании п. 3 ст. 434 ГК РФ письменная форма договора считается соблюденной, если письменное предложение заключить договор принято в порядке, предусмотренном п. 3 ст. 438 ГК РФ, которым установлено, что совершение лицом, получившим оферту, в срок, установленный для ее акцепта, действий по выполнению указанных в ней условий договора (отгрузка товаров, предоставление услуг, выполнение работ, уплата соответствующей суммы и т.п.) считается акцептом, если иное не предусмотрено законом, иными правовыми актами или не указано в оферте.

В постановлении ФАС Поволжского округа от 18.03.2014 N Ф06-3714/13 указано, что в конкретной рассматриваемой ситуации письменная форма договора дарения была соблюдена, поскольку судами установлено, что подарки каждому работнику общества передавались на основании приказа и по ведомости, где проставлена подпись каждого работника, которые тем самым принимали оферту, изложенную в названном приказе (определением ВАС РФ от 09.06.2014 N ВАС-6555/14 в передаче дела в Президиум ВАС РФ для пересмотра в порядке надзора отказано).

Если же стоимость подарка каждому из работников не превышает 3000 рублей, договор дарения может быть заключен и в устной форме (смотрите также постановление ФАС Центрального округа от 01.08.2012 N Ф10-2500/12, постановление ФАС Поволжского округа от 13.03.2014 N А65-12595/2013).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Серков Аркадий

Ответ прошел контроль качества

17 января 2022 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО “НПП “ГАРАНТ-СЕРВИС”, 2022. Система ГАРАНТ выпускается с 1990 года. Компания “Гарант” и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО “НПП “ГАРАНТ-СЕРВИС”. Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО “НПП “ГАРАНТ-СЕРВИС”, 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Определение подарка

Отдельного закона о выдаче новогодних подарков детям сотрудников и конкретного определения презента нет. Но в соответствии с Трудовым и Гражданским кодексами, устанавливают такие признаки подарка:

- денежная или иная материальная ценность;

- передаваемая в собственность на безвозмездной основе;

- в качестве вознаграждения, не связанного или связанного с трудовой деятельностью (в связи с памятной датой или по итогам года, например).

В этом случае дарителем выступает работодатель, а одаряемым — работник (ст. 191 ТК РФ). И хотя бухучет и налогообложение новогодних подарков для детей сотрудников в 2022 году нормативные акты конкретно не регулируют, общие правила понятны из толкования действующего законодательства. Кроме того, периодически контролирующие органы публикуют разъяснения по применению тех или иных правовых норм.

Эксперты КонсультантПлюс разобрали, как оформлять конкретные подарки:

- билеты в театр;

- подарочные сертификаты;

- для детей;

- сувениры контрагентам.

Используйте бесплатно эти инструкции и образцы.

Отчетность

Иногда возникает путаница при отражении необлагаемых выплат. Кто-то вообще не включает их в отчеты и справку 2-НДФЛ, кто-то показывает везде. Как согласно правилам и законодательству правильно заполнить отчетность?

В первую очередь смотрите инструкции к формам, они достаточно подробные, и там можно найти ответы на большинство вопросов. Во-вторых, отметьте для себя разницу между выплатами, не относящимися к облагаемым согласно законодательству, и теми, что не облагаются налогом или взносами условно. К примеру, дивиденды не относятся к облагаемым суммам и в отчете РСВ-1 не показываются совсем. В то же время материальная помощь в общем случае облагается взносами и освобождена от них только в виде отдельных исключений, значит, в отчете фигурировать должна.

Передача подарков и НДС

Если право собственности для товаров перешло с безвозмездной основой – это разновидность реализации, согласно действующему законодательству. Потому факт дарения – объект для обложения НДС. Не начисляются налоги такого вида только с подарков, для которых ввели денежную форму при передаче.

Начисление налога становится обязанностью для ИП и предприятий, которые переведены на ЕНВД либо действуют на основе общей системы налогообложения. Сама процедура передачи подарков не становится частью деятельности, которая была переведена на УСН. Потому для данной операции действуют общие правила налогообложения.

Организации и ИП на УСН плательщиками налога не признаются. Потому и обязанность по начислению отсутствует.

Соглашение по дарению подарка – стандартная хозяйственная операция, если применять к ней бухгалтерский учет. Для нее важно правильное отражение в документации. Не обойтись без подсчета по взносам, налогам.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Новости и аналитика Правовые консультации Гражданское право Организация к различным праздникам передает своим работникам на безвозмездной основе (дарит) подарочные карты гипермаркетов. Например, к Новому году каждый сотрудник получил по две подарочные карты гипермаркета “Лента” (каждая на 1000 руб.), подарочные карты магазина “Детский мир” (каждая на 1000 руб.) – по одной на каждого ребенка сотрудника. Каждая безвозмездная передача оформляется отдельными приказами. Нужно ли в данных ситуациях составлять договоры дарения?

Расчет налога на прибыль, особенности УСН

Опять же, главными параметрами в данном случае становится повод вручения таких подарков вместе с целью:

- При отсутствующей связи с непосредственными трудовыми обязанностями. К группе расходов такие подарки не относят. Это касается и организаций, где принято решение о переходе на УСН. Ссылки на выплаты отсутствуют в содержании закрытого перечня, связанного с расходами.

- Когда подарки – это поощрение за успешную деятельность по основной должности. В данном случае руководитель может учесть сумму для налоговой базы сборов по прибыли, если есть желание. То же касается организаций, которые применяют УСН.