Делятся проводки и по характеру отражаемой информации – на реальные, условные и уточняющие. Реальные используются для отражения хозяйственных операций, например, начисления и выдачи заработной платы. Условные возникают в результате методологии учета. Но на самом деле эта операция не совершалась. Используются для переноса или уточнения показателей.

Типы хозяйственных операций в бухгалтерском учете

Значимые события в жизни предприятия подлежат обязательной фиксации и учету. Любые производственные или другие бизнес-процессы объединяют набор мероприятий, которые отражаются в бухгалтерской отчетности. В зависимости от характера воздействия на баланс юридического лица принято выделять различные типы хозяйственных операций.

Под хозяйственной операцией (ХО) подразумевают конкретное деяние, которое привело к трансформации:

- состава имущества организации или порядка его размещения;

- источников, которые формируют имущественную массу субъекта хозяйствования;

- бюджета компании;

- основных и резервных фондов;

- структуры собственности.

Обратите внимание. Любое существенное изменение контролируется путем создания бухгалтерской проводки. Для фиксации данных используются документы, которые стали основой осуществления ХО.

Хозяйственные операции, отображаемые в бухгалтерском учете, влияют на капитал юридического лица. Такое воздействие имеет форму уменьшения или увеличения активов и пассивов предприятия. Однако никакие манипуляции не должны нарушать баланс субъекта хозяйствования.

Рисунок 1. Балансовые статьи

Как было раньше и откуда появились Д и К

Раньше учет вели на табличках:

- левая сторона отводилась под запись поступлений;

- правая — под запись расходов;

- соблюдали принцип: «если где-то прибыло, значит, где-то убыло».

- поступление имущества (актива) стали называть дебетом или приходом;

- расход / источник поступлений — кредитом или пассивом.

Дебет переводится с латинского как «он должен», а кредит — «он верит». Этот вольный перевод хорошо подчеркивает особенность двух половинок счета. Перевод стоимости с одного счета на другой называют бухгалтерской проводкой.

Для простоты такая запись со временем трансформировалась в одну строчку, привычную сегодня не только бухгалтерам: Дебет счета А — Кредит счета Б. Эту запись называют корреспонденцией счетов, корреспонденций по счету либо бухгалтерской проводкой.

Чтобы упростить запись, стали писать короткое Д и К, некоторым удобно писать Дт и Кт, но суть одна:

- Д обозначает дебет;

- К обозначает кредит.

В создании проводки участвуют два счета, поэтому часто вместо слова «проводка» можно услышать словосочетание «корреспонденция счетов» или «двойная запись». Обычно проводка формируется по дебету одного и кредиту другого счета. Все счета, принимающие в этом участие, имеют определенные номер, структуру и характеристику. При этом на обоих счетах фиксируется одинаковая сумма.

Как установить вид операции

Для определения типа операции нужно проанализировать, какие счета использованы в проводках и какие изменения валюты баланса были совершены. Облегчить определение поможет следующая информация (А – активные, П – пассивные):

- Активная ХО. Корреспонденция: оба счета А. Дт повышается, а Кт – снижается. Баланс не меняется.

- Пассивная ХО. Корреспонденция: оба счета П. Дт снижается, Кт – повышается. Баланс не меняется.

- Смешанная ХО на повышение. Корреспонденция: Дт – А, Кт – П. Дт и Кт повышаются. Баланс увеличивается.

- Смешанная ХО на уменьшение. Корреспонденция: Дт – П, Кт – А. показатели Дт и Кт снижаются. Баланс будет уменьшен.

Для точного установления типа операции нужно иметь информацию о плане счетов, структуре баланса.

К СВЕДЕНИЮ! Актив – это имущество компании, а пассив – это источники этого имущества. Смешанные формы есть и в активах, и в пассивах.

Отражение хозяйственных операций на счетах бухгалтерского учета

После того как первичные документы собраны и проверены, они фиксируются на счетах бухгалтерского учета в хронологическом порядке. Каждое событие финансово-хозяйственной деятельности имеет двойственный характер. Суть этой двойственности сводится к тому, что при записи одного события используется 2 счета бухучета, которые указывают на состав, место размещения имущества и источники его образования.

Как правильно отражать хозяйственные операции с использованием двойных записей, читайте в статье «Понятие и сущность двойной записи в бухгалтерском учете».

Связь этих счетов называется корреспонденцией, а сами счета корреспондирующими.

Отражение операций с использованием корреспонденции счетов называют бухгалтерской проводкой.

Подробнее о том, какие бывают проводки, читайте в статье «Основные проводки по бухучету — примеры».

Также рекомендуем справочник “16 700 БУХГАЛТЕРСКИХ ПРОВОДОК С КОММЕНТАРИЯМИ”, который вы найдете в КонсультантПлюс, если получите бесплатный пробный доступ к системе.

4 типа хозяйственных операций

Итак, классификация всех операций, совершаемых в компании и фиксируемых бухгалтерией, выглядит так:

- +А -А — затрагивают только актив баланса и никак не влияют на пассив. Фактически это сделки, изменяющие состав имущества, но только внутри самой компании. Валюта баланса при таких операциях не изменяется.

- +П -П — по аналогии затрагивают только пассив баланса и не влияют на актив. Это любые ситуации, связанные с источниками формирования имущества компании, но тоже только внутреннего характера. Валюту баланса также не изменяют.

- +А +П — влияют одновременно и на актив и на пассив, увеличивая их. Валюта баланса в двух направлениях вырастает одинаково.

- -А -П — также влияют одновременно на актив и пассив, но в сторону их уменьшения. Валюта баланса изменяется на равную величину.

Очевидно, что третий и четвертый типы касаются взаимодействия компании с другими организациями, тогда как первый и второй являются внутренними делами самой компании. Эта классификация помогает лучше ориентироваться в делах компании тем людям, которые отдаленно знакомы с бухгалтерией. Кстати, валютой баланса называются не рубли или другие деньги, как многие могли подумать, а его итоговые значения в активной и пассивной частях.

Составление проводки

Для правильного составления проводки нужно соблюдать установленные правила и определенную последовательность действий.

Правила составления

Какие правила должны быть соблюдены:

- Активные счета отражают средства, пассивные – источники средств, капиталы и обязательства, активно-пассивные могут выступать в и том и в другом качестве.

- На активном счете остаток всегда дебетовый. На пассивном счете не может быть дебетового остатка, а активно-пассивный счет может иметь и кредитовый остаток.

- Поступление на активный счет отражается по дебету, на пассивный – по кредиту.

- Списание с активного счета отражается по кредиту, с пассивного – по дебету.

- По дебету и кредиту должна быть отражена одна и та же сумма.

При сложных проводках, когда один счет корреспондируется с несколькими, сумма на одном счете должна быть равной сумме всех счетов, отраженных на другой стороне проводки.

Последовательность действий

Что нужно сделать, чтобы составить проводку:

- После проведения хозяйственной операции, фиксируем ее в первичных документах и определяем, какие объекты бухучета она затрагивает.

- Производим корреспонденцию счетов: определяем, какой счет по дебету, какой по кредиту.

- Делаем бухгалтерскую проводку, т. е. отражаем объект учета на соответствующих счетах бухгалтерского учета по дебету и по кредиту.

Что такое бухгалтерская проводка

Бухгалтерская проводка — это способ записи информации о деятельности компании на счетах бухучета. В каждой проводке участвуют два счета и одна сумма.

Счета бухучета закреплены в Плане счетов — он содержит 99 балансовых и 11 забалансовых счетов. Этот план обязателен для всех коммерческих организаций, но у каждой из них есть свой рабочий план счетов, который она применяет. В него не обязательно включать все счета, перечисленные в Приказе Минфина, вы можете выбрать те, которыми сами будете пользоваться.

Бухгалтерские счета связаны друг с другом по дебету и кредиту, каждая операция учитывается по дебету одного счета и кредиту другого. Это называется принципом двойной записи.

Какие ещё правила нужно учитывать, чтобы составить проводку?

Счёт 25 применяют для аккумулирования затрат общепроизводственного характера. В конце месяца суммы списываются снова на двадцатый счёт.

Затраты при этом распределяются на группы в зависимости от видов номенклатуры.

В расчёт берутся расходы косвенного характера, вызванные реализацией, производством товаров и услуг, продукции. К этой группе относятся:

- Общепроизводственная группа расходов.

- Данные, связанные с готовой продукцией в основном производстве, её стоимостью.

- Данные по полуфабрикатам собственного производства, которые используются во время выпуска.

- Стоимость сырья на практике. А также материалов, составляющих основу выпускаемых товаров, либо услуг.

Для бухгалтерского учёта важную роль играют так называемые общепроизводственные расходы. Эта группа гораздо более обширна:

- Группа расходов, которая, предположительно, возникнет в будущие периоды.

- Трудовые затраты на персонал, вместе с отчислениями по страховке.

- Информация по сторонним организациям, если компания пользуется их услугами, работами.

- Если производство предполагает применение покупных товаров с материалами, сюда входят и они.

- Отчисления амортизационного вида по НМА.

- Амортизация по ОС.

- Стоимость сырья, причем фактическая.

Учёт материально-производственных запасов – одна из важнейших операций при составлении документов. Узнать подробнее можно по ссылке.

Расходы косвенной группы на общее производство, которые учитываются по дебету счёта 25, продолжают рассчитывать в равных пропорциях. А по дебету счёта 26 пишут об управленческих расходах.

О других нюансах в отражении, пример счетов

Хозяйственный учёт бывает трёх видов:

- Статистический.

- Бухгалтерский.

- Оперативный.

По дебету хозяйственные операции всегда отражаются в качестве увеличения. И в качестве уменьшения – по кредиту.

В процессе заготовления есть номера нескольких счетов, получивших наибольшее распространение. Это счета 60, 51, 10. Свои счета есть у каждой сферы расходов.

Пример – для реализации это 99, 91, 90, а так же можно использовать и счёт 43. Надо учитывать возникновение и дополнительных расходов, связанных с этими процессами.

При сборе информации о прибыли и издержках может потребоваться книга покупок и продаж. Что это такое и как правильно её вести – читайте в этом материале.

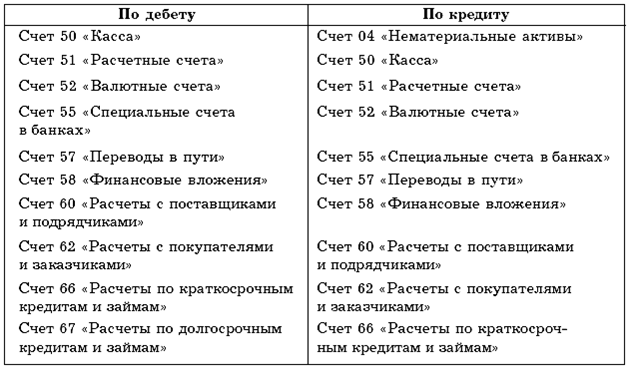

Счета дебет и кредит.

Кто ведет бухгалтерские записи?

Бухгалтерские записи обязаны использовать все субъекты хозяйственной деятельности – и крупные компании, и индивидуальные предприниматели на упрощенной системе налогообложения. Отчетность некоторых организаций подлежит ежегодному аудиту, поэтому им очень важно следить за «порядком» в бухгалтерском учете. К ним относятся следующие категории:

- акционерные сообщества;

- страховые фирмы;

- финансовые и кредитные группы;

- компании, связанные с ценными бумагами;

- негосударственные пенсионные фонды.

Хозяйственные операции в бухучете: примеры

Какой документ в программе 1С:Бухгалтерия 8 делает ту или проводку, или как правильно отразить факт хозяйственной жизни в программе – вопросы, которые часто возникают как у начинающих, так и у опытных пользователей программы.

В своей новой статье я расскажу вам о замечательном регистре сведений, который станет для вас незаменимым помощником при работе в 1С:Бухгалтерия 8 – это регистр “Корреспонденция счетов”, больше похожий на справочник, где перечислены все хозяйственные операции, которые можно отразить в программе с помощью тех или иных документов. Я и сама частенько им пользуюсь и уверена, что он поможет вам сократить время на поиски нужных и правильных проводок и документов, с помощью которых эти проводки можно сделать.

Находится этот чудо-помощник в разделе “Главное” и открывается по гиперссылочке “Ввести хозяйственную операцию”:

Открывшийся список выглядит вот так:

Т.е. здесь перечислены все возможные корректные проводки с указанием документов, которыми эти проводки формируются в программе и с описанием содержания операции. Пользоваться этим перечнем достаточно легко.

Итак, первый вариант: например бухгалтер знает, что ему нужно сформировать проводку Д-т 07 К-т 60. В верхней поисковой строке набираем счета дебета и кредита. В результате получаем вот такие варианты проводок

Здесь же подробно расписано содержание каждой проводки и все три варианта в программе формируются с помощью документа “Поступление (акты, накладные)”. Прямо из этого списка мы можем создать документ, открыв его по гиперссылке и, что самое важное, программа откроет форму документа уже с необходимым нам видом операции. Т.е. так как в данном случае речь идет о поступлении оборудования, то и документ получится с этим видом операции:

Таким образом, мы можем создать необходимый нам документ прямо из справочника хозяйственных операций.

Ситуация другая. Я хочу посмотреть, какие проводки можно сформировать с помощью конкретного документа. Ну, например документом “Принятие к учету ОС”. Вернемся в справочник хозяйственных операций. И в верхней строке выберем интересующий нас документ:

В результате мы получили список проводок, которые можно получить с помощью документа “Принятие к учету ОС”. Здесь также кликнув по гиперссылке с необходимой нам проводкой мы автоматически создадим документ с тем видом операции, который нам нужен:

Ну и третий способ отбора информации в справочнике хозяйственных операций – это отбор по содержанию. Он является немного экстремальным и редко используемым, но тем не менее о нем тоже надо рассказать. Почему же он экстремальный? Потому что программа нам отберет все операции, в содержании которых встречается искомое нами слово. Например, наберем в строке поиска часть слова поступление. В результате программа отберет нам очень большое количество вариантов, где в содержании встречается наш фрагмент слова.

Далее все так же. Выбрав проводку – создаем документ прямо отсюда.

И еще несколько слов о создаваемых документах. Например, мы ищем проводку Д-т 25 К-т 02. Программа подсказывает, что такие проводки формируются Регламентной операцией, т.е. для создания этой проводки надо провести операцию “Закрытие месяца”

Ну и не могу не сказать об операциях, введенных вручную. Мои клиенты знают, что я всегда призываю при работе в программе 1С:Бухгалтерия 8 пользоваться документами. Именно они сделают необходимые проводки и записи по всевозможным регистрам. Любители программ версии 7.7. очень часть пытаются все “нарисовать ручками” и нам приходится их переучивать. Однако и в последних версиях программы есть ситуации, когда проводку можно сформировать только с помощью документа “Операция”. Подсказка на такие случаи тоже есть в справочнике хозяйственных операций:

Например, операцию по включению в затраты основного производства суммы выявленных недостач можно сделать только “ручками”. Кстати, в созданном таким образом документе автоматически будет прописано содержание операции ну и собственно проводка. Вам останется только проставить все субконто и сумму операции:

Ну, вот и весь секрет по быстрому формированию корректных проводок в программе.

Надеюсь, моя статья поможет вам сократить время на поиски в интернете информации по формированию проводок в программе.

Присоединяйтесь к нам в соц.сетях. и будьте всегда в курсе наших новых публикаций и последних изменений в программах 1С.

Работайте в программах 1С с удовольствием, ведь 1С – это просто, когда мы вместе.

Третий пример проиллюстрирует +А +П, то есть ситуацию, когда активная и пассивная части увеличиваются. Наглядно это выглядит на примере поступления товара от поставщика, за который по договору существует отсрочка платежа. В этом случае одновременно увеличивается дебет счета 41 «Товары» за счет оприходования материальных ценностей на их стоимость и кредит счета 60 «Расчеты с поставщиками и подрядчиками» на сумму задолженности. При этом счет 41 является активным, а счет 60 — пассивным. Аналогичная ситуация возникает, когда бухгалтер делает проводки по таким хозяйственным ситуациям: