Данные по вложениям в непроизведенные НФА отражаются в строках 20-22 раздела 1 формы. Соответствующие инвестиции могут предполагать:

Как правильно заполнить бланк формы П-2

Среди основных отчетных документов, которые организации сдают в местное отделение Росстата, форма П-2 отражает данные по инвестициям в так называемые нефинансовые активы. О том, как правильно заполнить отчетный документ, о сроках его сдачи и других важных нюансах – прямо сейчас.

При проведении хозяйственной деятельности предприятия получают определенную прибыль, используя свои активы. Активы могут быть как финансового, так и нефинансового характера. К последнему виду относятся:

- основные фонды – они используются более одного раза или регулярно в течение достаточно длительного периода (не менее 12 месяцев);

- запасы оборотных средств – товарные ценности, которые сохраняются для совершения продаж в будущем, а также для производственных процессов (например, сырьевые товары) или для перепродажи по более выгодной цене контрагентам;

- ценности – это дорогостоящие изделия, которые обычно не подвержены износу (амортизации) и приобретаются не для дальнейшей продажи или использования на производстве, а для сохранения сбережений (классический пример – драгоценные металлы и изделия из них).

Таким образом, к нефинансовым активам относится все материальное имущество компании, которое потенциально может принести прибыль.

Заполнять её обязаны абсолютно все компании:

- фирмы, акционерные общества, малые и крупные предприятия;

- общественные объединения;

- индивидуальные предприниматели;

- религиозные организации.

Исключением являются только так называемые субъекты малого предпринимательства – то есть это компании, в которых количество сотрудников не более 100 человек, а выручка за год находится в пределе 1000 минимальных заработных плат (в настоящий момент сумма 1 минимальной зарплаты составляет 7800 рублей).

Если до 2016 года применялись фактически две разновидности формы – так называемые инвест и краткая, то в настоящий момент краткая была упразднена. Поэтому теперь все компании заполняют исключительно один вид документа – инвест.

Куда сдавать П-2

Юрлицо передает эту форму в территориальный орган Росстата по месту своего нахождения. Если деятельность по месту нахождения не ведется, сдавайте форму по месту фактического ведения деятельности.

Для каждого обособленного подразделения, если они есть, заполняется отдельная форма. Формы по обособкам сдавайте в территориальный орган Росстата по месту нахождения подразделения.

Инструкция по заполнению формы П-2

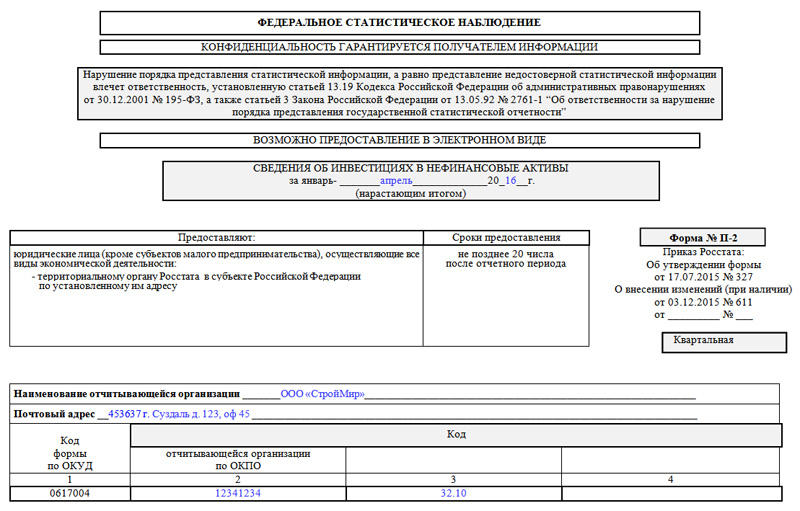

Титульный лист

Сначала оформляется титульная страница, на которой в нужную строку вписывается отчетный период (название месяца и год), а также информация о компании, которая держит отчет: полное ее наименование (согласно учредительным документам), адрес (при необходимости юридический и фактический). Сюда же вносится код по ОКПО (Общероссийский классификатор предприятий и организаций) и код по ОКВЭД (Общероссийский классификатор видов экономической деятельности) – эти данные также можно найти в регистрационной документации фирмы.

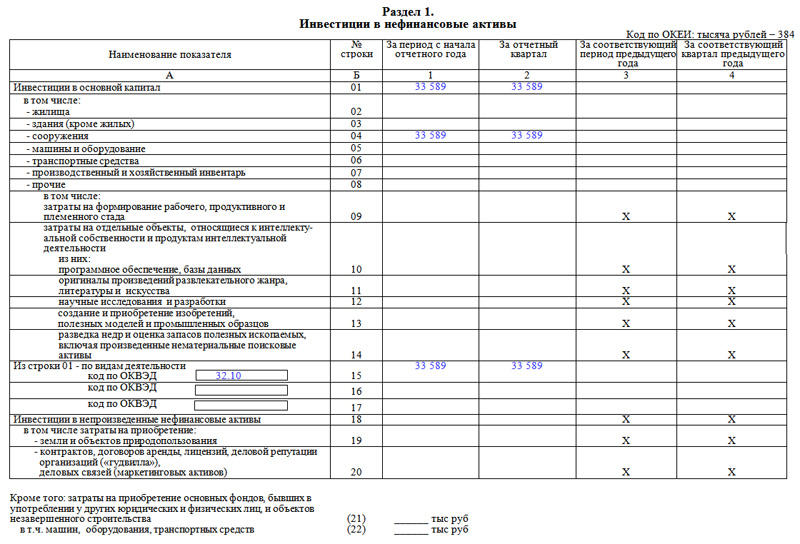

Первый раздел

Первый раздел, открывающий основную часть, содержит собственно сведения об инвестициях в нефинансовые активы. Под этим понятием понимаются различные хозяйственно-финансовые операции:

- приобретение земли, зданий и сооружений, транспортных средств,

- затраты на производство, материалы, инвентарь,

- объекты интеллектуальной собственности,

- научные исследования и т.д.

В соответствующие строки таблицы вносятся точные суммы вложений с учетом видов деятельности предприятия (для этого в нужном столбике указывается код ОКВЭД).

Последние две строки таблицы вынесены отдельно и включает в себя информацию о затратах, произведенных на приобретение бывших в употреблении у других юридических лиц незавершенных построек, машин и оборудования (как части основных фондов).

Второй раздел

Второй раздел касается источников инвестиций. Они подразделяются на два вида:

- собственные средства предприятия или организации,

- а также привлеченные со стороны.

К последним могут относиться займы, банковские кредиты, дотации из государственного бюджета разного уровня, личные средства физических лиц, долевые вложения других компаний и т.д.

В завершение документ должен быть подписан лицом, которое несет ответственность за достоверность предоставляемых в данном отчете сведений. Обычно в качестве такового выступает руководитель организации. В таблицу вносится его должность (директор, генеральный директор и т.д.), фамилия, имя, отчество (и.о. в виде инициалов) и подпись. Ниже указываются контактные данные (чтобы в случае необходимости специалист, принимающий отчетность мог легко связаться с представителем фирмы), а также дата заполнения документа.

Как заполнить форму П-2 (инвест) по разделам

Порядок и правила заполнения П-2 (инвест) годовая содержатся в указаниях по заполнению формы в приложении 1 приказа Росстата № 414 от 18.07.2019. Отчет заполняется в тысячах рублей. Сведения о вложении в нефинансовые активы меньше 40 000 рублей в форму не включаются. Чтобы сдать отчетность с первого раза, следуйте инструкции по заполнению формы П-2 (инвест) статистика, в которой описаны правила заполнения каждого раздела.

Титульный лист

Указываем наименование организации, почтовый адрес и код ОКПО.

Раздел 1. Подраздел 1.1

Отражаем информацию о вложениях в основной капитал: основные средства и нематериальные активы. Сведения детализируются по видам активов.

| Графа | Отражаемая информация |

|---|---|

| 1 | Общий объем вложений. Не включается стоимость приобретения основных фондов, бывших в употреблении и по договору лизинга, если имущество учитывается на балансе лизингодателя. Эти сведения отражаются обособленно в графах 5 и 6. При отражении объекта лизинга на балансе лизингополучателя отразите затраты на приобретение имущества по графе 1. |

| 2 | Выделите из графы 1 объем инвестиций в строительство зданий, сооружений, машин, оборудования, транспортных средств. |

| 3 | Выделите из графы 1 сумму вложений в реконструкцию и модернизацию основных фондов, находящихся на балансе организации. |

| 4 | Отразите стоимость приобретения новых объектов основного капитала. |

| 5 | Укажите стоимость приобретения основных фондов, бывших в употреблении. |

| 6 | Отразите объем вложений в приобретение имущества по договорам лизинга, по условиям которых объект лизинга учитывается на балансе лизингодателя. |

| 7 | Стоимость проданных основных фондов, учитывавшихся на балансе предприятия. |

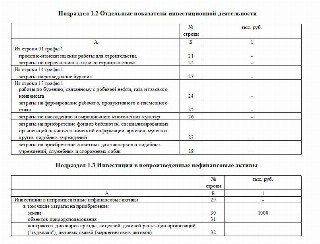

Раздел 1. Подраздел 1.2

Предназначен для детализации отдельных показателей раздела 1.1:

| Строка | Отражаемая информация |

|---|---|

| 21 и 22 | Выделите из общего объема инвестиций (строка 01, графа 1) стоимость проектно-изыскательских работ и затраты на переселение при строительстве. |

| 23 | Из стоимости расходов на разведку недр и оценку запасов полезных ископаемых (строка 14, графа 1) выделите затраты на разведочное бурение. |

| 24, 25, 26, 27 и 28 | Предназначены для уточнения сведений о прочих инвестициях, отраженных в графе 1 по строке 17. |

Раздел 1. Подраздел 1.3

Этот раздел предназначен для информации об инвестициях в нефинансовые активы, не признаваемые основным капиталом: землю, объекты природопользования, деловую репутацию и связи и пр.

Раздел 2

Информация о том, за счет каких средств проводилась инвестиционная деятельность:

- собственные: прибыль, вклады учредителей, средства резервных фондов, страховое возмещение от чрезвычайных ситуаций;

- привлеченные: кредиты и займы, бюджетные субсидии, средства, привлеченные застройщиками в рамках долевого строительства, и др.

Информация об источниках финансирования детализируется по видам экономической деятельности организации, в которых активы будут задействованы.

Инструкция по заполнению формы П-2

Как упоминалось выше, указания по заполнению бланка утверждены приказом № 412. Но есть и другие указания, которые тоже нужно применять (утв. приказом Росстата от 27.11.19 № 711). В них приведена пошаговая инструкция для составления нескольких форм статотчетности, в том числе для П-2 (см. « Росстат утвердил новые указания по заполнению форм »).

Перечислим наиболее значимые моменты, которые следует учесть при заполнении П-2.

- Данные необходимо отражать без НДС (кроме случаев, когда налог учитывается в стоимости ОС и НМА по правилам статьи 170 НК РФ).

- Источник информации для отчета — первичные документы, на основании которых ведется бухучет.

- Если работы (услуги) оплачены в валюте, их стоимость необходимо пересчитать в рубли по курсу Центробанка на дату выполнения (оказания). Стоимость импортных ОС следует перевести в рубли по курсу ЦБ на дату: принятия грузовой таможенной декларации к таможенному оформлению; пересечения границы; после смены собственника (по условиям контракта).

- К инвестициям в основной капитал относятся затраты: на строительство, реконструкцию (приводящую к увеличению первоначальной стоимости), покупку оборудования, транспорта, инвентаря (если они учитываются на счете 08); на объекты интеллектуальной собственности; на культивируемые биоресурсы.

- Не относятся к инвестициям в основной капитал: расходы на нефинансовые активы стоимостью не более 40 тыс. руб. за единицу (если они не учтены на счете 01).

Получить образец учетной политики для небольшого ООО Получить бесплатно

Особенности указания отдельных видов инвестиций в бланке П-2

Вид инвестиций

Отражение в П-2

Строительство зданий, сооружений, реконструкция объектов, осуществляемая заказчиком (получившим такое право от инвестора)

Заказчик отражает, инвестор — нет

Строительство объекта застройщиком с привлечением средств юрлиц и граждан по договорам участия в долевом строительстве

Застройщик отражает, участники долевого строительства — нет

Передача (получение) имущества в лизинг

Лизингодатель отражает в составе инвестиций в основной капитал имущество, приобретенное для своей хозяйственной деятельности (объекты, переданные в лизинг — не отражает).

Лизингополучатель отражает полученные объекты, если по договору они учитываются на его балансе на счете 01

Передача новых основных средств вышестоящей организацией подведомственным подразделениям

Отражает тот, кто получил ОС

Строительство объектов, при котором подрядная организация совмещает функции инвестора, заказчика и подрядчика

Подрядная организация отражает выполненные работы на законченных объектах в составе инвестиций в основной капитал

Для чего нужна форма П-2 (статистика по инвестициям в нефинансовые активы)?

Рассматриваемая форма должна ежеквартально предоставляться всеми юрлицами (кроме СМП) в Росстат вне зависимости от вида осуществляемой деятельности. Данные по форме П-2 используются ведомством в целях формирования репрезентативных статистических данных, отражающих динамику инвестирования предприятий тех или иных отраслей в нефинансовые активы (НФА).

Форма П-2 должна быть подписана руководителем компании или иным уполномоченным лицом и передана в Росстат не позже 20-го числа месяца, следующего за отчетным кварталом, а по году – не позднее 8 февраля следующего года.

О том, какими могут быть штрафы за несдачу отчетов в Росстат, узнайте здесь.

Полный перечень статотчетности, которую придется сдавать конкретному юрлицу, можно узнать на сайте Росстата. Подробнее об этом — в статье «Узнайте, какую статотчетность и в какие сроки вы должны подать».

Для отчетности 2022 года (с января по декабрь) предназначен бланк формы П-2, утвержденный приказом Росстата от 18.07.2019 № 414, который заполняется в соответствии с инструкцией, утвержденной приказом Росстата от 27.11.2019 № 711. Срок сдачи отчета за периоды 2022 года:

- за 1-й квартал - до 20.04.2021;

- за 2-й квартал - до 20.07.2021;

- за 3-й квартал - до 20.10.2021;

- за год - до 08.02.2022.

Сроки сдачи всех статформ на 2022 год эксперты КонсультантПлюс собрали в едином материале. Если у вас есть доступ к системе, разъяснения вы найдете по ссылке. Если доступа нет, получите пробный доступ бесплатно и переходите в Обзор.

Штраф за несвоевременную сдачу формы П-2

Для тех юридических лиц, кто сдает отчет П-2 статистика, напоминаем: при нарушении сроков сдачи отчетности, а также при указании в ней искаженных сведений компания может быть привлечена к административной ответственности по ст. 13.19 Кодекса об административных правонарушениях РФ.

Сумма штрафа для организации составляет 20—70 тысяч рублей при первом нарушении, 100—150 тысяч рублей за повторное. К ответственности также могут привлечь должностное лицо (руководителя компании). Размеры санкций в этом случае составят 10—20 и 30—50 тысяч рублей при первом и повторных фактах нарушения.

Более того, на компанию могут возложить обязанность по возмещению Росстату затрат по исправлению итоговой отчетности. Это в том числе касается ситуаций, когда в ведомство были направлены неверные данные.

Сроки сдачи

П-2 — квартальная форма отчетности, но заполняется она нарастающим итогом.

Сдавать форму нужно с 1 по 20 числа месяца, идущего после отчетного периода. В 2022 году даты такие:

- январь–март — до 20.04.2022 включительно

- январь–июнь — до 20.07.2022 включительно

- январь–сентябрь — до 20.10.2022 включительно

Годовая форма за январь–декабрь сдается с первого рабочего дня следующего года до 8 февраля. Но если эта дата выпала на выходной, то срок переносится на ближайший следующий рабочий день.

Как заполнить форму п 2 квартальная для чайников

по заполнению формы федерального статистического наблюдения

1. Форму федерального статистического наблюдения N П-2 "Сведения об инвестициях в нефинансовые активы" (далее - форма) предоставляют все юридические лица - коммерческие и некоммерческие организации всех форм собственности (кроме субъектов малого предпринимательства), осуществляющие все виды экономической деятельности.

Юридическое лицо заполняет настоящую форму и предоставляет ее в территориальный орган Росстата по месту своего нахождения.

При наличии у юридического лица обособленных подразделений настоящая форма заполняется как по каждому обособленному подразделению, так и по юридическому лицу с исключением данных обособленных подразделений.

Обособленное подразделение организации - любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца (п. 2 ст. 11 Налогового кодекса Российской Федерации).

Заполненная форма предоставляется юридическим лицом в территориальные органы Росстата по месту нахождения соответствующего обособленного подразделения (по обособленному подразделению) и по месту нахождения юридического лица (без обособленных подразделений). В случае, когда юридическое лицо (его обособленное подразделение) не осуществляет деятельность по месту своего нахождения, форма предоставляется по месту фактического осуществления им деятельности. Кредитными организациями возможно предоставление отчетности в целом по субъекту Российской Федерации.

Руководитель юридического лица назначает должностных лиц, уполномоченных предоставлять первичные статистические данные (далее - сведения) от имени юридического лица (в том числе в обособленных подразделениях).

Филиалы, представительства и подразделения действующих на территории Российской Федерации иностранных организаций предоставляют форму в порядке, установленном для юридических лиц.

Организации-банкроты, на которых введено конкурсное производство, не освобождаются от предоставления сведений по указанной форме. Только после вынесения определения арбитражного суда о завершении в отношении организации конкурсного производства и внесения в единый государственный реестр юридических лиц записи о его ликвидации (п. 3 ст. 149 Федерального закона от 26.10.2002 N 127-ФЗ "О несостоятельности (банкротстве)") организация-должник считается ликвидированной и освобождается от предоставления сведений по указанной форме.

По форме за отчетный период возможно направление респондентом подписанного в установленном порядке отчета по форме, не заполненного значениями показателей ("пустого" отчета по форме). Во всех представляемых отчетах такого вида должен заполняться исключительно титульный раздел формы, а в остальных разделах не должно указываться никаких значений данных, в том числе нулевых и прочерков.

(в ред. Приказа Росстата от 16.07.2022 N 390)

(см. текст в предыдущей редакции)

Временно неработающие организации, на которых в течение части отчетного периода имела место инвестиционная деятельность, форму предоставляют на общих основаниях с указанием времени, с которого они не работают.

В адресной части указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках - краткое наименование. На бланке формы, содержащей сведения по обособленному подразделению юридического лица, указывается наименование обособленного подразделения и юридического лица, к которому оно относится.

По строке "Почтовый адрес" указывается наименование субъекта Российской Федерации, юридический адрес с почтовым индексом; если фактический адрес не совпадает с юридическим, то указывается фактическое местонахождение респондента (почтовый адрес). Для обособленных подразделений, не имеющих юридического адреса, указывается почтовый адрес с почтовым индексом.

В кодовой части титульного листа формы на основании Уведомления о присвоении кода ОКПО (идентификационного номера), размещенного в информационно-коммуникационной сети "Интернет" на официальном сайте Росстата по адресу: http://websbor.gks.ru/online/#!/gs/statistic-codes, отчитывающаяся организация проставляет:

код по Общероссийскому классификатору предприятий и организаций (ОКПО) - для юридического лица, не имеющего территориально обособленных подразделений;

идентификационный номер - для территориально обособленного подразделения юридического лица и для головного подразделения юридического лица.

В качестве головного подразделения юридического лица выступает обособленное подразделение, где находится администрация предприятия или местонахождение которого соответствует зарегистрированному юридическому адресу.

В случае делегирования полномочий по предоставлению статистической отчетности от имени юридического лица обособленному подразделению, обособленным подразделением в кодовой части формы указывается код ОКПО (для филиала) или идентификационный номер (для обособленного подразделения, не имеющего статуса филиала), который устанавливается территориальным органом Росстата по месту расположения обособленного подразделения.

Для юридического лица, производящего инвестирование в основной капитал на территории двух и более субъектов Российской Федерации без открытия обособленного подразделения, в кодовой части формы, предоставляемой по месту инвестирования, также указывается идентификационный номер, который устанавливается соответствующим территориальным органом Росстата.

Все подразделения предприятия, расположенные на одной территории (по одному почтовому адресу), относятся к одному обособленному подразделению, части предприятия, расположенные на разных территориях, отражаются как разные обособленные подразделения.

2. Респонденты (организации-заказчики), производящие инвестирование в основной капитал на территории двух и более субъектов Российской Федерации, выделяют на отдельных бланках формы сведения по территории каждого региона и предоставляют их в территориальные органы Росстата по месту осуществления инвестиционной деятельности.

В случае, если реализацию инвестиционных проектов (строительство зданий и сооружений, реконструкцию объектов) осуществляет заказчик, наделенный таковым правом инвестором (или группой инвесторов), то сведения по таким инвестициям предоставляет заказчик. Инвестор, не являющийся заказчиком по строительству объектов, данные по инвестициям на указанные объекты в форму не включает.

Если строительство объекта осуществляется организацией-застройщиком с привлечением денежных средств юридических лиц и граждан по договору участия в долевом строительстве, то сведения по такому объекту в целом предоставляет застройщик на общих основаниях. Участники долевого строительства, передавшие денежные средства застройщику, эти средства в форме не отражают.

Лизинговые компании и другие юридические лица, осуществляющие лизинговую деятельность, в форме в составе инвестиций в основной капитал отражают стоимость имущества приобретенного для осуществления собственной хозяйственной деятельности. Стоимость имущества, переданного этими организациями в лизинг, в объем инвестиций в основной капитал не включаются.

Стоимость новых основных средств, полученных от вышестоящей организации подведомственными ей обособленными подразделениями (филиалами, территориальными отделениями, структурными подразделениями) в отчете по форме отражает организация, получившая эти основные средства и использующая их в своей деятельности.

Подрядные организации, совмещающие функции субъектов инвестиционной деятельности (инвестора, заказчика (застройщика) и подрядчика), выполненные работы на законченных строительством объектах учитывают в составе незавершенного строительства и соответственно отражают в инвестициях в основной капитал.

3. Если расчеты за выполненные работы (услуги) производились в иностранной валюте, то эти объемы пересчитываются в рубли по курсу, установленному Центральным банком Российской Федерации на момент выполнения работ (услуг). Расходы на покупку машин, оборудования, других основных средств, произведенные в иностранной валюте, пересчитываются в рубли по курсу, установленному на дату принятия грузовой таможенной декларации к таможенному оформлению, моменту перехода границы или после момента смены собственника (по условиям контракта).

Данные в форме приводятся без налога на добавленную стоимость (за исключением тех случаев, когда в соответствии с законодательством Российской Федерации (Налоговый кодекс Российской Федерации, часть 2, статья 170) НДС учитывается в стоимости основных средств и нематериальных активов) и не могут иметь отрицательное значение.

Основанием для отражения в отчетности инвестиций в нефинансовые активы являются утвержденные, в соответствии с учетной политикой организации, первичные учетные документы, на основании которых ведется бухгалтерский учет.

Срок по сдачи

Такой бланк сдается каждый квартал. По пределу срок установлен как двадцатое число месяца, который следует после отчетного. Таким образом, П-2 сдают три раза в год:

- До двадцатого апреля;

- До двадцатого июля;

- До двадцатого октября

При этом информацию зафиксируют нарастающим итогов в течение всего отчета за год. А итоговая отчетность сдается не позже восьмого февраля. К примеру, отчет за 2022 год нужно будет предоставить до восьмого февраля 2022 года. Если же этот день выпадает на выходной день недели, то пределом на срок устанавливается рабочим днем, который следует за выходными (близкий к ним).

На практике будет более правильно, если сдать отчетный документ заблаговременно- то есть за одну две недели намеченного срока. Тогда можно полностью исключать риски несвоевременной доставки, потери при транспортировке и тому подобное.

Бланк годового статистического отчета об инвестиционной деятельности утвержден приказом Росстата № 414 от 18.07.2019, а кто сдает форму П-2 (инвест) в статистику, сказано в указаниях к ее заполнению. Эта обязанность возложена на все юрлица независимо от формы собственности и вида экономической деятельности. Ничем не отличается инструкция по заполнению П-2 (инвест) в бюджетных учреждениях, правила такие же, как и для коммерческих организаций. Освобождены от сдачи отчетности организации, которые относятся к малому бизнесу.

Порядок сдачи этих документов

- По электронной почте;

- При помощи обычного письма или курьера (самое важное получить уведомление о вручении ).

При этом бланк всегда подается в те отделение Росстата, которые территориально соответствуют юр. адресу организации. Общее число этих отчетов обязано быть равно числу обособленных подразделений организации, информацию по которым предоставляются отдельно. Под такой структурой подразумевают отдельно рабочее место, находящиеся удаленно от главного офиса. При этом срок деятельности обязан превышать 1 месяц. Хотя если подразделения располагаются под одним почтовым адресом, они являются как один субъект. Соответственно, необходимо заполнить только единую форму.

ВНИМАНИЕ! Если даже обособленное подразделения не имеют официального статуса с точки зрения организаций (то есть внутренняя документация не отражена таким образом), проверка может признать его такой по факту, поэтому заполнять придется и на него в том числе.

Если организация проходит процесс по банкротству, но еще не была признана банкротом в установленном порядке, она все равно должен представить этот документ.