Если же разгрузку производит представитель торговой компании, то в качестве грузополучателя следует указать название, адрес и телефон торговой компании.

Энциклопедия решений. В каких случаях надо оформлять транспортную накладную, а в каких – товарно-транспортную?

В каких случаях надо оформлять транспортную накладную, а в каких – товарно-транспортную?

Смотрите в этом материале:

При поставке товаров (в том числе, сырья, готовой продукции и пр.) используют, как правило, два вида накладных – товарно-транспортную (ТТН, форма N 1-Т) и транспортную (ТН). Разберемся, чем они похожи и чем отличаются, а также в каких случаях обязательна та или иная форма.

В каких случаях необходимо использовать транспортную накладную?

Транспортная накладная (далее также – ТН) подтверждает заключение договора перевозки груза автомобильным транспортом. Необходимость оформления такого первичного учетного документа, как ТН, обусловлена требованиями норм п. 2 ст. 785 ГК РФ, п. 20 ст. 2, ч. 1 ст. 8 Федерального закона от 08.11.2007 N 259-ФЗ “Устав автомобильного транспорта и городского наземного электрического транспорта” (далее – Закон N 259-ФЗ), п. 6 Правил перевозки грузов автомобильным транспортом (далее – Правила), утвержденных постановлением Правительства РФ от 15.04.2011 N 272.

При заключении договора перевозки груза ТН, выступая в качестве перевозочного документа, служит доказательством наличия правоотношений между отправителем груза и перевозчиком и регулирует отношения сторон по договору перевозки груза, определяя условия перевозки (письма Минфина России от 21.12.2017 N 03-03-06/1/85703, от 20.07.2015 N 03-03-06/1/41407, ФНС России от 17.05.2016 N АС-4-15/8657@).

Транспортная накладная подписывается грузоотправителем и перевозчиком или их уполномоченными лицами (абзац второй п. 9 Правил).

Транспортная накладная обязательно оформляется в случаях:

– товар (груз) покупателю доставляет транспортная компания – третье лицо (см. также письмо Минфина России от 21.12.2017 N 03-03-06/1/85703);

– продавец товара берет на себя обязанности по доставке на основании отдельного договора, либо на основании договора купли-продажи с условием о доставке, при этом стоимость доставки в договоре выделена отдельно. То есть, по сути, заключается смешанный договор (п. 3 ст. 421 ГК РФ).

При этом для заказчика именно ТН является подтверждением заключения договора перевозки и, соответственно, основанием для отражения понесенных расходов (на транспортировку) в целях налогового учета (см. письма ФНС России от 02.07.2019 N СД-4-3/12855@, Минфина России от 28.08.2018 N 03-03-06/1/61110, от 06.09.2016 N 03-03-06/1/52112, постановление Восьмого ААС от 22.01.2022 N 08АП-15617/19).

Если доставка продукции (товара) осуществляется “самовывозом” без привлечения третьего лица по договору перевозки (затраты по перевозке несет покупатель), то обязанности по оформлению ТН у отправителя груза не возникает, поскольку договор перевозки вообще не заключается (см. письмо Минфина России от 22.12.2011 N 03-03-10/123). В таком случае факт перевозки (а также затраты на перевозку) организация-покупатель может подтвердить путевым листом.

В каких случаях используется товарно-транспортная накладная?

Согласно постановлению Госкомстата РФ от 28.11.1997 N 78 товарно-транспортная накладная (форма N 1-Т, далее также ТТН) является основным перевозочным документом, предназначенным для учета движения товарно-материальных ценностей и расчетов за их перевозки автомобильным транспортом.

Товарно-транспортная накладная состоит из двух разделов: товарного, определяющего взаимоотношения грузоотправителей и грузополучателей и служащего для списания товарно-материальных ценностей у грузоотправителей и оприходования их у грузополучателей (по аналогии с товарной накладной), и транспортного, определяющего взаимоотношения заказчиков автотранспорта с организациями, выполнившими перевозку грузов, и служащего для учета транспортной работы и расчетов грузоотправителей или грузополучателей с перевозчиками за оказанные им услуги по перевозке грузов.

Таким образом, транспортный раздел ТТН фактически дублирует ТН и предназначен именно для отражения данных о перевозке.

В чем же разница между ТТН и ТН?

Главным отличием транспортной накладной от товарно-транспортной накладной является то, что ТН не может служить основанием для списания товара поставщиком и оприходования его покупателем ни в бухгалтерском, ни в налоговом учете. Как отмечено выше, ТН является перевозочным документом, подтверждающим заключение договора перевозки и основанием для учета транспортных расходов. Так, в ней, в отличие от ТТН, не отражается стоимость товара (за исключением указания в разделе 5 информации об объявленной стоимости (ценности) груза. Объявленная ценность груза не должна превышать действительной стоимости груза (п. 12 Правил)). При этом в транспортной накладной указывается наименование груза и его количество и т. д. (раздел 3 Наименование груза). См. также письмо УФНС России по г. Москве от 11.08.2011 N 16-15/079006@.

В письме ФНС России от 10.08.2018 N АС-4-15/15570@ транспортная накладная указана как основание для оплаты оказанных транспортных услуг. Также в нем отмечено, что договор перевозки может предусматривать необходимость оформления сторонами дополнительно к ТН двустороннего первичного учетного документа, определяющего стоимость совершенной перевозки, факт которой подтвержден надлежаще оформленной транспортной накладной (основания для оплаты).

То есть в случае заключения договора перевозки грузов с третьим лицом использование транспортной накладной не исключает также и применение накладных форм N 1-Т и ТОРГ-12 (или аналогичной ей самостоятельно разработанной формы) (см. письма Минтранса России от 20.07.2011 N 03-01/08-1980ис, Минфина России от 22.12.2011 N 03-03-10/123, от 02.09.2011 N 03-03-06/1/540, от 17.08.2011 N 03-03-06/1/501 и др.).

В письме УФНС России по г. Москве от 27.09.2011 N 16-15/093519@ сказано, что не требуется наличия ТТН при наличии надлежащим образом оформленных товарной и транспортной накладных для документального подтверждения в целях налогообложения прибыли расходов в виде стоимости реализованного (приобретенного) товара и расходов на его доставку.

Финансовое ведомство в ответ на вопрос о достаточности оформления только ТТН указывает, что в силу п. 2 ст. 785 ГК РФ именно ТН является надлежащим документом, подтверждающим заключение договора перевозки (письма Минфина России от 30.04.2013 N 03-03-06/1/15213, от 23.04.2013 N 03-03-06/1/14014).

Таким образом, оформление ТТН при перевозке товарно-материальных ценностей не является обязательным, за исключением случаев, предусмотренных законом.

Так, ТТН подлежит обязательному оформлению при обороте этилового спирта, алкогольной и спиртосодержащей продукции на основании пп. 1 п. 1 ст. 10.2 Федерального закона от 22.11.1995 N 171-ФЗ. См. разъяснение Росалкогольрегулирования от 08.07.2011.

Однако даже в этом случае подтверждением заключения договора перевозки, в том числе в целях налогового и бухгалтерского учета, будет являться именно ТН (письмо УФНС России по г. Москве от 29.08.2011 N 16-15/083465@). Соответственно, при осуществлении перевозки алкоголя оформляются оба документа: ТН подтверждает непосредственно заключение договора, а ТТН является обязательным сопроводительным документом.

Накладная как часть универсального передаточного документа

В 2013 году ФНС России выступила с инициативой о замене в целях налогообложения накладных и актов выполненных работ универсальным передаточным документом (УПД), составляемым на основе формы счета-фактуры, дополненной необходимыми реквизитами (см. письмо от 21.10.2013 N ММВ-20-3/96). Такой документ, поступивший от поставщика, может служить как подтверждением выставленной им суммы НДС, так и удостоверять факт поставки (выполнения работ, оказания услуг).

Таким образом, в УПД могут быть объединены данные счета-фактуры и любых передаточных документов (их аналогов):

– актов приема-передачи основных средств, нематериальных активов;

– актов выполненных работ, оказанных услуг (по формам, предусмотренным договором), передачи прав.

По нашему мнению, УПД не может заменить транспортную накладную (по форме ТН или 1-Т), поскольку одна из ее функций – подтверждение заключения договора перевозки груза (п. 20 ст. 2 Устава автомобильного транспорта). УПД же перевозку не подтверждает.

Можно ли использовать один бланк для разных перевозок

Для каждой перевозки оформляется отдельный бланк 1-Т, использовать одну и ту же накладную для нескольких транспортировок категорически нельзя. Точно также, если один и то же груз необходимо развести по разным фирмам, то на каждую партию необходимо составлять свой документ.

Накладную условно можно поделить на две части.

- Первая – товарная, — включает сведения

- об отправителе и получателе товара,

- объеме,

- наименовании и т.п. параметры.

- непосредственно о перевозке,

- информация о компании-перевозчике и конкретном водителе,

- марке автомобиля,

- времени в пути и километраже,

- товаре и т.д.

Кто оформляет транспортную накладную

Транспортные накладные обычно выписывает организация, которая заказывает перевозку груза (грузоотправитель). Заказчиком может быть продавец или сам покупатель. К примеру, если покупатель заказал перевозку в транспортной компании, то он будет грузоотправителем и составит транспортную накладную. С 2022 года в роли грузоотправителя может выступать и экспедитор.

В договоре перевозки стороны могут выбрать, кто будет выписывать накладную. Например, поручить это самому перевозчику.

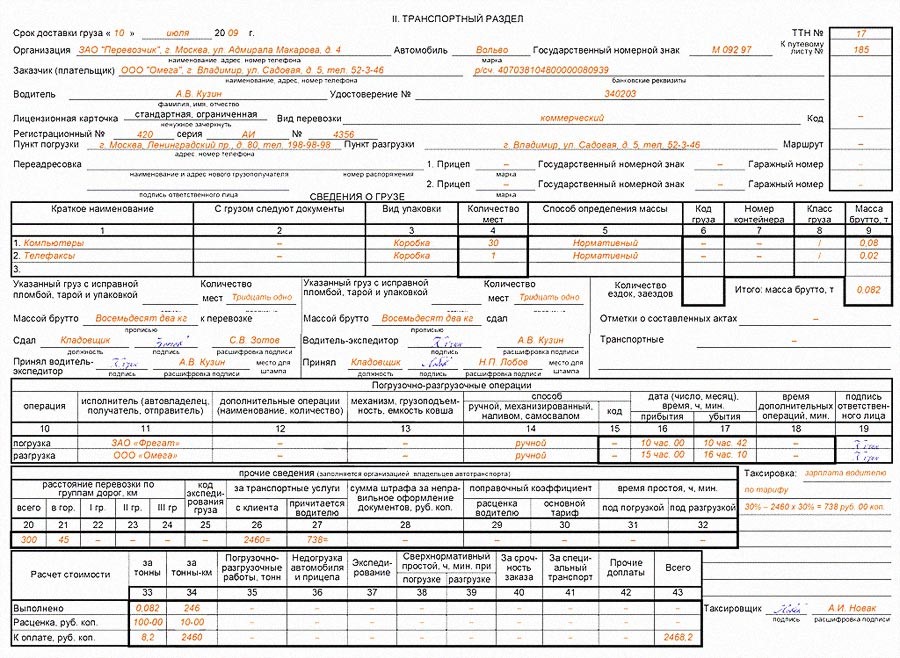

ТТН (1-Т): образец заполнения транспортного раздела

Транспортный раздел определяет взаимоотношения отправителя и организации-владельца автотранспорта, который перевозил груз. Он необходим для расчетов грузоотправителей / грузополучателей с организацией-перевозчиком за оказанные услуги. Также раздел служит для учета транспортной работы.

В разделе указываются сведения об организации-заказчике автотранспорта (она же — грузоотправитель), перевозчике, о самом транспорте, водителе, грузе, погрузочно-разгрузочных операциях, а также дополнительные сведения о перевозке. Если вам сложно самостоятельно заполнить этот раздел, вы можете скачать образец ТТН на этой странице и проверить себя.

Будьте внимательны: этот раздел заполняется и подписывается всеми сторонами. Пустой бланк ТТН (в word) можно бесплатно скачать здесь >>

Более 1 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад

Начать использовать

Как заполняют транспортную накладную

Есть требования к накладной, которые делают ее действительной (основаны на Правилах перевозок груза автотранспортом, Письме Минтранса РФ от 26.03.2022 № Д3/6976-ИС).

Для подтверждения расходов указывают дату, сведения обо всех сторонах, стоимость перевозки. В разделах 6, 7, 15, 16 указывают должности ответственных лиц, имена и подписи.

В накладной не обязательно ставить печать, но если поставите — это ни на что не повлияет.

Если строка не заполняется из-за отсутствия сведений, в ней ставят прочерк. Можно не заполнять разделы с пометкой «при необходимости».

Накладную можно начать заполнять ручкой с синими или черными чернилами, а еще с помощью компьютера и распечатать экземпляр для грузоотправителя с уже заполненными полями. Далее можно продолжить заполнять документ ручкой.

Актуальный регламент

Чтобы не только разобраться самостоятельно, но и иметь возможность объяснить водителю, как правильно заполнять и оформлять товарно-транспортную накладную на провоз груза по РФ при доставке транспортной компанией, достаточно скачать фото или новый образец заполненной ТТН, оформленный в соответствии с постановлением Правительства № 2200. Шаблон включен в Приложение №4, и содержит несколько элементов, отсутствовавших ранее.

Нововведения

В перечень изменений входят:

- Раздел 1. Включение отметки о статусе экспедитора, а также подраздела 1а, в котором указывается информация о заказчике.

- Р. 3. Обязательное объявление ценности, указание реквизитов документов, подтверждающих факт отгрузки.

- Р. 6. Внесение сведений о субъекте, у которого забирается товар.

- Р. 11. Отражение данных о типе владения автотранспортом.

С 2022 года должен начать работу совместный проект Минтранса, Министерства цифрового развития и ФНС, который позволит составлять и обмениваться ТН в электронном виде.

Что такое ТТН и как правильно её заполнить? Версия для печати

Фото: Twitter

Товарно-транспортная накладная (ТТН) — это документ, который нужен для учёта перемещения автомобильным транспортным средством товарно-материальных ценностей и оплаты их перевозки. Накладная фиксирует то, что отправитель списал груз со своего склада, а покупатель получил его.

Например, вы решили купить товар в городе А для переработки или перепродажи в городе Б. Допустим, вес товара составляет 20 тонн. При проверке потребуется подтвердить документально, каким образом перемещался груз. У этой операции есть риск быть признанной бестоварной, поэтому мы указываем автопредприятие и все подробности о перевозке. Провоз автотранспортом крупных партий груза без необходимого пакета бумаг грозит штрафами и другими санкциями как экспедитору, так и вашей организации.

Товарно-транспортную накладную оформляют в случаях, когда есть посредник между продавцом и покупателем, то есть доставку осуществляет логистическая компания.

Кто отвечает за оформление товарно-транспортной накладной?

Тот, кто заказывает перевозку. Как правило, это делает продавец-отправитель, но если транспортировку организует получатель, то он берёт эти обязанности на себя.

Когда не нужны товарно-транспортные накладные?

При самовывозе, то есть когда покупатель товара отвечает за доставку — в этом случае будет достаточно товарной накладной по форме ТОРГ-12. Иначе говоря, ТТН нужна только когда вы заключаете договор на перевозки, чтобы водитель мог предъявить документ контролирующим органам во время транспортировки.

В 2013 году появилась товарная накладная (ТН) альтернатива товарно-транспортной накладной (ТТН). Чем они отличаются?

- В товарной накладной нет транспортного раздела, потому что на основании этой бумаги товарно-материальные ценности (ТМЦ) не ставятся на учёт.

- ТН — это просто сопроводительная документация, подтверждающая доставку и предоставление транспортных услуг.

- ТН не может использоваться как база для бухгалтерской отчётности.

- Документы регулируются разными законодательными актами.

- ТТН включает только товарный и транспортный разделы, а в ТН их 17.

- ТТН необходимо выписывать в четырёх экземплярах, ТН — в трёх.

- ТТН содержит подробную информацию о грузе (код, стоимость и количество), графы для подписей ответственных за отгрузку.

- ТН предусматривает желаемые условия для перевозки (при какой температуре, в какой упаковке, каким транспортом) и переадресацию в случае изменения адреса получения во время транспортировки.

- Товарно-транспортная накладная не предусматривает строки об НДС, из-за чего возможны претензии со стороны налоговой по поводу правомерности вычета.

- При наличии ТН можно не заполнять ТТН, но при выдаче последней заводить ТН всё ещё нужно — документы не всегда носят взаимоисключающий характер.

Перечень товаров (ТМЦ), которые в Российской Федерации можно перемещать только по ТТН:

- Алкоголь

- Спиртосодержащая продукция

- Этиловый спирт

Сколько нужно товарно-транспортных накладных?

Документ делается в четырёх экземплярах:

- Первый остаётся у грузоотправителя (он нужен для списания груза)

- Ещё три копии с визами отправителя водитель подписывает и берёт с собой

- Одна из копий остаётся у грузополучателя (для добавления товара на учёт)

- Два оставшихся экземпляра нужны организации, которая владеет автотранспортом, чтобы произвести расчёт с заказчиком и выдать заработную плату водителю

Как правильно заполнять бланк?

Чтобы вам было проще разобраться и заполнить документ — скачайте заполненный образец и пустую форму бесплатно внизу страницы.

Пошаговая инструкция:

- Начинаем с номера накладной из внутреннего документооборота фирмы, даты заполнения (она же дата отправки груза)

- Пишем полное название, фактический адрес и телефон отправителя и получателя

- В поле «Плательщик» указываем дополнительно реквизиты получателя

- Заполняем марку и госномер автомобиля (и прицепа, если он есть), номер путевого листа (внутреннего документа компании-отправителя), данные о владельце и водителе из путевого листа

- В специальном окошке справа от каждой фирмы нужно вписать код общероссийского классификатора предприятий и организаций (ОКПО)

Первый раздел (товарный) нужен для списания товара у того, кто его отгружает, и оприходования у компании-покупателя. Он должен содержать:

- Наименование груза и информацию о его ценности

- Сертификаты, паспорта качества и прочую сопроводительную документацию

- Дату и время отправки и принятия груза

- Информацию о том, что заявка на перемещение груза принята

- Стоимость перевозки и то, как будет производиться расчёт

- Дату составления, подписи директоров или других ответственных представителей компаний с расшифровками

Второй (транспортный) раздел предназначен для расчётов за перевозку и включает:

- Данные об автомобиле и водителе, который повезёт груз

- Номер водительского удостоверения водителя

Теперь проверяем подписи:

- В строке «Отпуск разрешил» должен расписаться руководитель фирмы или начальник склада

- Товарный раздел подписывает главный бухгалтер

- Работник грузоотправителя, который отгрузил ТМЦ, ставит подпись в строке «Отпуск груза произвёл»

- Если грузополучатель лично получает товар в месте отгрузки, он расписывается в графе «Груз получил грузополучатель»

- В строке «Принял» транспортного раздела ставится подпись при поступлении на склад грузополучателя

Если была допущена ошибка — ничего страшного, её можно зачеркнуть, исправить, заверив подписью и указав дату.

Что делать при утрате, недостаче или повреждении груза? Это ответственность перевозчика?

Грузоотправитель должен надлежащим образом упаковать и закрепить груз, указать вес товара в нетто и брутто. Если водителю кажется, что погрузка была произведена неправильно, он либо ставит отметку об этом и требует грузоотправителя её заверить, либо отказывается от перевозки, чтобы предотвратить нарушения. В противном случае по закону экспедитор должен предоставить доказательства того, что ТМЦ повреждены не по его вине. Иначе ему не избежать материальной ответственности за недостачу или порчу.

Чем же отличаются транспортная и товарно-транспортная накладные?

В первую очередь, естественно, количеством заполняемых разделов. Причем если транспортную накладную должен полностью заполнять грузоотправитель, то товарно-транспортную — грузоотправитель (товарный раздел) и перевозчик (транспортный раздел).

Товарно-транспортная накладная предполагает четыре экземпляра: по одному для поставщика и для покупателя и два — для перевозчика (один он прикрепляет к счету по оплате транспортных услуг, а второй оставляет себе для учета выполненной работы). Транспортная же накладная выписывается только в трех экземплярах: для грузоотправителя, грузополучателя и перевозчика.

Так как транспортная накладная регулирует только процесс грузоперевозки и порядок ее выполнения, она не требует таких сведений, как стоимость доставляемого товара. Единственное, в 5-й графе среди указаний грузоотправителя может быть отмечена объявленная стоимость груза. Делается это чаще всего тогда, когда груз является особо ценным, и для того, чтобы в случае его порчи, потери и пр. по вине перевозчика рассчитать причитающуюся с него сумму ущерба.

В отличие от товарно-транспортной, транспортная накладная хотя и не предполагает, например, детального описания погрузочно-разгрузочных работ (с перечислением операций, использованных механизмов, способов и т.д.), однако включает в себя все сведения, необходимые для лучшей организации перевозки и контроля за ее выполнением.

Согласовывает предельные сроки доставки, погрузки и разгрузки, устанавливает штрафные санкции за простой, невывоз груза, несвоевременное предоставление транспортного средства , контейнера и др. Содержит указания грузоотправителя: желательные вместимость и грузоподъемность транспортного средства, рекомендованные сроки и температурный режим перевозки (для скоропортящегося груза ), запрет на перегрузку, информацию по каждому опасному веществу , изделию и материалу в соответствии с ДОПОГ. Определяет порядок измерения массы груза, выполнения погрузочно-разгрузочных работ, опломбирования транспортных средств и контейнеров, необходимость их промывки и дезинфекции. Подтверждает разрешение на проезд по автомобильным дорогам с описанием установленного маршрута (для опасных, крупногабаритных и(или) тяжеловесных грузов ), а также закрепляет режим труда и отдыха водителя .

Кроме того, транспортная накладная не требует детального перечисления того, из чего складывается стоимость перевозки (тариф за тонну, за тонно-километр, разбивка пройденного расстояния в зависимости от категории дорог, время простоя под погрузкой и разгрузкой, доплата за срочность и пр.), как это делается при оформлении товарно-транспортной накладной. В транспортной накладной выставляется конечная стоимость услуги, однако вместе с тем прозрачны дополнительные расходы перевозчика: отдельно указываются траты на получение разрешения (для опасных, крупногабаритных и(или) тяжеловесных грузов), на оплату проезда по платным автомобильным дорогам , на выполнение погрузочно-разгрузочных работ, промывку и дезинфекцию транспортного средства. Плюс, включены графы, специально предназначенные для фиксирования нарушений со стороны грузоотправителя, грузополучателя или перевозчика и установления размера штрафных санкций.

Оформление товарно-транспортной накладной

Составление товарно-транспортной накладной

Грузоотправитель обязан составлять товарно-транспортные накладные на каждый рейс автомобиля. При этом неважно, является ли автотранспортное средство собственностью грузоотправителя или он воспользовался услугами третьего лица для оказания автотранспортных услуг.

В заполнении товарно-транспортной накладной участвуют грузоотправитель-продавец, грузополучатель-покупатель и перевозчик.

Товарно-транспортная накладная (ТТН) выписывается в четырех экземплярах:

- первый – остается у грузоотправителя и предназначается для списания товарно-материальных ценностей;

- второй, третий и четвертый экземпляры, заверенные подписями и печатями (штампами) грузоотправителя и подписью водителя, вручаются водителю;

- второй – сдается водителем грузополучателю и предназначается для оприходования товарно-материальных ценностей у получателя груза;

- третий и четвертый экземпляры, заверенные подписями и печатями (штампами) грузополучателя, сдаются организации – владельцу автотранспорта.

Третий экземпляр, служащий основанием для расчетов, организация – владелец автотранспорта прилагает к счету за перевозку и высылает плательщику – заказчику автотранспорта, а четвертый – прилагается к путевому листу и служит основанием для учета транспортной работы и начисления заработной платы водителю.

Заполнение товарно-транспортной накладной

При отгрузке товара продавец-грузоотправитель составляет товарно-транспортную накладную по форме N 1-Т в четырех экземплярах.

В таблице товарного раздела отражаются данные о товаре и его стоимости (за единицу и всего), единица измерения, количество мест, вид упаковки и т.д.

Столбец 2 «Номер прейскуранта и дополнения к нему», столбец 3 «Артикул или номер по прейскуранту» заполняется, если организация-продавец утверждает цены на товары в специальном прейскуранте и присваивает товарам определенный артикул. Однако заполнение этих граф не является обязательным.

В столбце 5 «Цена, руб. коп.» указывается цена товара с учетом акциза, НДС (если товары этими налогами облагаются).

В Столбце 10 “Масса, т” указывается брутто масса груза в тоннах (всех товаров в сумме в данной строке).

Столбец 11 “Сумма, руб. коп.” считается как умножение столбца 4 на столбец 5.

В строке «Наценка, % » указывается процент торговой надбавки, установленной организацией-продавцом. Эту графу заполняют только торговые организации.

Со стороны грузоотправителя документ подписывают лица, ответственные за отпуск товара, и главный бухгалтер, ставится печать.

К документу, как правило, прикладываются также счет-фактура и товарная накладная по форме N ТОРГ-12.

В таблице “Погрузо-разгрузочные операции” транспортного раздела грузоотправитель вносит данные о способе погрузки (ручной) и времени прибытия под погрузку и убытия автомобиля.

Время прибытия определяется по времени предъявления водителем-экспедитором на контрольно-пропускном пункте путевого листа.

Время убытия проставляют в момент подписания накладной и передачи ее экспедитору.

При приеме товара к доставке водитель-экспедитор проставляет в первых трех экземплярах накладной свои данные под таблицей транспортного раздела. Первый экземпляр транспортной накладной остается у поставщика. Он служит основанием для списания товара. Остальные экземпляры передаются водителю.

Если при доставке груза грузополучателю никаких расхождений или отклонений по количеству и качеству товара, указанным в документах не было обнаружено, то в соответствующих полях накладной проставлены прочерки.

Далее, грузополучатель ставит подпись и печать в товарном разделе накладной, а также заполняет свою часть таблицы “Погрузо-разгрузочные операции” транспортного раздела: способ разгрузки, время прибытия автомобиля на разгрузку и его убытия со склада грузополучателя после разгрузки.

Второй экземпляр товарно-транспортной накладной (и прилагаемые документы) остается у покупателя и служит основанием для оприходования товара.

Третий и четвертый экземпляры товарно-транспортной накладной водитель доставляет в свою автотранспортную компанию.

При этом столбцы 20-44 заполняют водитель и бухгалтер транспортной организации. Здесь указывается километраж пробега автомобиля, время простоя, расценки на транспортные услуги и т. д.

Исходя из данных, указанных в этих столбцах, рассчитывается стоимость транспортных услуг и заработная плата водителя.

В Столбце 26 «За транспортные услуги с клиента» указывается общая стоимость транспортных услуг.

В Столбце 27 «За транспортные услуги причитается водителю» указывается сумма заработной платы, начисленной водителю за перевозку груза.

Автотранспортная компания после указания в ТТН данных, необходимых для расчетов за транспортные услуги (расстояние перевозки, стоимость услуг, время простоя под погрузкой и разгрузкой и т.д.), направляет заказчику транспортных услуг один (третий) экземпляр ТТН и счет на оплату услуг перевозки.

На основании оставшегося (четвертого) экземпляра ТТН и путевого листа автотранспортная компания начисляет заработную плату водителю.

Кто и как оформляет транспортную накладную

По общему правилу ТН выписывает заказчик перевозки. Если это покупатель, то документ составляет покупатель, если продавец, то продавец. Однако закрепить обязанность составлять ТН можно и за перевозчиком. Это нужно прописать в договоре. Нюансы заполнения транспортной накладной при участии в перевозке экспеитора разъясняются в письме Минтранса от 26.03.2022 № Д3/6976-ИС.

Оформляют ТН в трех экземплярах — для каждого участника транспортировки. Участвуют в заполнении документа все стороны договора перевозки: каждый участник указывает в ней свою информацию, заполняя реквизиты полностью или в своей части, проставляя, где нужно, подписи и печати.

Например, заглавные реквизиты (дату и номер ТН, номер экземпляра, дату и номер заявки, сведения о грузоотправителе и грузополучателе и др.) заполняет составитель документа. А в разделе 7 «Сдача груза» тем или иным способом отмечаются все участники перевозки.

Правильно заполнить новую транспортную накладную с 2022 года вам поможет образец с комментариями от экспертов «КонсультантПлюс», фрагмент которого представлен ниже. Посмотреть образец полностью можно бесплатно, получив пробный доступ к системе.

Отразить транспортные расходы в бухучете вам поможет наша статья.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Привлечение к транспортировке продукции сторонних компаний, оказывающих логистические услуги, обуславливает необходимость заключения договора, а также составления сопроводительных документов, подтверждающих легальность действий перевозчика. Подобная документация регламентируется достаточно строго — в первую очередь потому, что на ее основе осуществляется налоговый учет, позволяющий получить вычет НДС отдельным категориям организаций и индивидуальных предпринимателей. С 2022 года вступили в силу новые правила оформления товарно-транспортных накладных, определяющие порядок заполнения ТТН и ТН — в этом обзоре мы расскажем, что нужно знать об актуальных изменениях законодательства, чтобы избежать проблем с контролирующими органами.

Когда нужна транспортная накладная

Транспортная накладная составляется в обязательном порядке при перевозке груза автомобильным транспортом по территории России (ч. 1 ст. 8 закона от 08.11.2007 № 259-ФЗ, п. 2 ст. 785 ГК, п. 7 Правил № 2200). Составляют ее на одну или несколько партий грузов, перевозимых на одном транспортном средстве (пп. 10, 12 Правил № 2200).

- подтверждает факт заключения договора перевозки;

- является одним из документов, подтверждающих реальность сделки;

- обосновывает расходы в налоговом и бухучете.

Если ТН не будет, налоговики могут снять расходы, оштрафовать компанию за занижение базы по прибыли и начислить пени. Могут быть вопросы и к вычету по НДС.

Также за перевозку груза без ТН, в случае когда ее оформление обязательно, могут наказать водителя — по ч. 2 ст. 12.3 КоАП РФ это предупреждение или штраф в сумме 500 руб.

ТН всегда составляется, если:

- доставку товара осуществляет транспортная организация, при этом неважно, кто выступает заказчиком перевозки: продавец или покупатель;

- товар доставляет продавец и при этом стоимость доставки выделена в договоре отдельно.

ТН не составляется при:

- доставке товара транспортом продавца, если транспортировка включена в цену товара;

- самовывозе товара покупателем.

В каких случаях надо оформлять транспортную накладную, а в каких товарно-транспортную накладную, рассказали эксперты «КонсультантПлюс». Чтобы ознакомиться с разъяснениями, получите бесплатный пробный доступ к системе и переходите в готовое решение.