Когда промежуточный бухбаланс готов, утвердите его на собрании учредителей или решением единственного участника, чтобы утвердить бухбаланс.

Ликвидация ООО в 2022-2022: пошаговая инструкция

Преимущества общества с ограниченной ответственностью заключаются не только в упрощенном способе его регистрации. Ликвидацию также можно провести самостоятельно.

Проблемы и сложности могут возникнуть только при значительной задолженности перед кредиторами. В нашей статье пошагово рассмотрим этапы закрытия ООО с учетом актуальных изменений в законодательстве.

В какие сроки надо провести процедуру

На основании принятых решений реорганизация государственных предприятий либо муниципальных унитарных структур должна завершиться к 1 января 2025 года. Но и после этой даты реформа не прекратится. Если товарный рынок переходит в состояние конкурентного, антимонопольный орган потребует ликвидировать или реорганизовать учреждение. Если учредитель проигнорирует такое требование, ФАС вправе в судебном порядке закрыть организацию. Таким образом, получается, что ликвидация МУПов до 2025 года — только первый этап, после чего работа по стимулированию конкуренции на рынке продолжится.

Эксперты КонсультантПлюс разобрали, как правильно составить передаточный акт при реорганизации МУП или ГУП. Используйте эти инструкции и образцы бесплатно.

Реорганизация в форме присоединения или слияния

Реорганизация в форме присоединения или слияния – давно известная процедура альтернативной ликвидации компании. В чем заключается ее альтернативность? При официальной ликвидации ответственность генерального директора и учредителей прекращается, при альтернативной – переходит.

В нашей компании используется реорганизация в форме присоединения, т.к. это более удобная процедура.

В случае реорганизации компания ликвидируется и все свои права и обязанности передает правопреемнику (юридическому лицу).

Компания-правопреемник чаще всего находится в другом регионе, что осложняет процедуру судопроизводства по взысканию долга, налоговые начисления и исполнительное производство. Банкротство компании-должника в другом регионе увеличивает накладные расходы и уменьшает желание кредитора.

Необходимо помнить, что ответственность по сдаче отчетности и ответам на запросы государственных органов переходит к новому юридическому лицу.

Предыдущий генеральный директор и участники несут ответственность за долги, начисления и уплату налогов за период предшествующий реорганизации.

Компании-правопреемники чаще всего не ведут реальную деятельность и не получают почту. При появлении проблем в виде представителей полиции или налоговой инспекции отказываются ото всего, чем осложняют защиту бывших руководителя и владельцев реорганизованной компании. Что увеличивает риск развития негативных последствий для предыдущих собственников.

Пример из нашей практики, как это бывает:

Василий Иванович – владелец и генеральный директор московской фирмы, обратился в юридическую компанию с целью реорганизовать свое ООО. Компания была успешно реорганизована в форме слияния в г. Элиста. Прошло восемь месяцев, и в двери его квартиры постучал дознаватель из города Элиста с целью взятия показаний по неуплате налогов его бывшей компании в особо крупном размере. В этот момент в полиции стоял вопрос о возбуждении уголовного дела по статье 199 УК РФ. Как оказалось, за полтора года до реорганизации Василий Иванович сотрудничал с компанией, оказавшейся однодневкой.

Василий Иванович обратился к нам за помощью в решении двух задач: не возбуждение или закрытие уголовного дела и официальная ликвидация компании через процедуру банкротства. В результате активной и непростой работы нам удалось переквалифицировать уголовное дело на менее тяжкую статью и закрыть за давностью. Банкротство компании успешно завершилось списанием всех начисленных долгов по налогам.

Чтобы такого не происходило, мы рекомендуем использовать способ ликвидации путем реорганизации в форме присоединения в определенных случаях:

1. Для ликвидации компании, когда ее обороты небольшие – до 10 млн. рублей в год, и нет и не будет долгов перед налоговой и контрагентами.

2. Как первый этап к последующей официальной ликвидации.

3. При долгах менее 2 млн. рублей.

Риски способа:

1. Ложное чувство безопасности.

2. Вы теряете контроль над ситуацией, поскольку не контролируете юридический адрес и руководителя компании-правопреемника.

3. Возможность привлечения бывших учредителей и руководителя к субсидиарной ответственности.

Подытожим вышесказанное: Реорганизация в форме присоединения является быстрым способом ликвидации компании (три – пять месяцев) и сопровождается минимальным количеством действий со стороны заказчика.

Мы рекомендуем использовать его, когда необходимо перевести компанию в регион и снять с себя все полномочия и обязательства по управлению ООО.

Этот способ подойдет, если компания не имеет проблем сейчас и они не появятся в будущем. Также этот способ можно использовать для компании с маленькими долгами – до 2 млн. рублей. В случае присоединения компании к региональному предприятию, для кредитора накладные расходы по взысканию долга будут высокие, и чаще всего кредитор отказывается от сильной борьбы за эти деньги. Кроме того, это хороший способ подготовки компании к официальной добровольной ликвидации.

При реорганизации компании, особенно с долгами, очень важны нюансы. К ним можно отнести передаточный акт и договор присоединения – чтобы реорганизацию нельзя было признать недействительной. Обратившись к нам, Вы получите качественную услугу по ликвидации Вашей компании и сможете спать спокойно.

Этап 2. Составление договора присоединения

Согласно требованиям ст. 53 ФЗ № 14, все организации, которые участвуют в процедуре, должны заключить договор о присоединении. При этом договор должен утверждаться на общих собраниях каждой фирмы, что предполагает необходимость его предварительного составления.

Каких-либо специфических требований к договору не предусмотрено, однако в него можно включить:

- общие положения;

- порядок осуществления процедуры;

- порядок обмена долей в уставном капитале присоединяемого и присоединяющихся фирм;

- порядок проведения совместного общего собрания;

- положения, содержащие порядок и основания расторжения договора;

- сведения о порядке правопреемства.

Присоединяемое юридическое лицо передает все права и обязанности обществу, к которому производится присоединение. При этом права и обязанности переходят без передаточного акта (п. 2 ст. 58 ГК РФ).

Реорганизация ООО путем присоединения

Что представляет собой данный вид реорганизации?

Схематично данную процедуру можно представить так:

ООО «Гамма» + ООО «Альфа» + ООО «Омега» = ООО «Омега»

Как мы видим, в результате реорганизации организаций в форме присоединения ООО «Гамма» ООО «Альфа» прекратили свою деятельность. А новое юридическое лицо в процессе присоединения не образуется. В результате присоединения одно или несколько ООО прекращают свою деятельность, а их права и обязанности переходят к другому ООО на основании универсального правопреемства (п. 2 ст. 58 ГК РФ, п. 1 ст.53 Закона об ООО).

Суть такой реорганизации — прекращение деятельности присоединяемых компаний с передачей всех обязанностей и прав ООО, к которому осуществляется присоединение.

6 шаг. Рассчитаться по долгам

Платите по долгам в порядке очередности по Гражданскому кодексу. Сразу после утверждения ликвидационного баланса рассчитайтесь:

- в первую очередь с гражданами, перед которыми ваша организация отвечает за причинение морального вреда или вреда жизни и здоровью, если такие есть,

- во вторую очередь с работниками по трудовому договору по выплате зарплаты и выходных пособий.

Спустя месяц со дня утверждения ликвидационного баланса, погасите долги третьей и четвертой очереди:

- в третью очередь заплатите все налоги и страховые взносы, штрафы и пени,

- в четвертую очередь — оставшиеся долги.

Если денег не хватает, ликвидационная комиссия продаёт имущество организации на торгах. А если и выручка от продажи имущества не покроет долги компании, тогда нужно открывать процедуру банкротства. Для этого лучше обратиться к специалистам по делам о банкротстве.

Налог на прибыль

Для начала констатируем общее правило: стоимость имущества, полученного от присоединенной организации, не учитывается в налогооблагаемых доходах компании – правопреемника (п. 3 ст. 251, ст.346.15 НК РФ).

Правопреемник принимает имущество на учет по остаточной стоимости и далее:

списывает ее по правилам амортизации, если он применяет ОСН;

не списывает вообще при остальных режимах налогообложения.

Может возникнуть вопрос: почему? Почему правопреемник при применении УСН с объектом «доходы минус расходы» не уменьшает свои затраты на остаточную стоимость полученного имущества.

затраты «упрощенец» может учесть только после их фактической оплаты. В случае же получения активов в ходе присоединения непосредственно правопреемник расходов на приобретение не несет;

перечень расходов, учитываемых при УСН, закрытый. Остаточная стоимость имущества, полученного в ходе реорганизации, не включена в данный перечень расходов.

Те же самые доводы применимы и к компании-правопреемнику, находящемуся на ЕСХН 4 .

Таким образом, присоединяя компанию на ОСН к организации на УСН, с учетом остаточной стоимости передаваемых активов необходимо оценить:

потери налога на прибыль за счет невозможности учесть затраты (это 20 % от остаточной стоимости);

наличие деловой цели для снижения вероятности восстановления НДС (18 % от остаточной стоимости).

Присоединение убыточной компании

Представим ситуацию: для развития нового бизнес-направления создано отдельное юридическое лицо. Но то ли потенциал рынка был оценен неверно, то ли предлагаемый продукт оказался невостребованным, а новая компания требует постоянных финансовых вливаний из другого прибыльного бизнеса. В такой ситуации вполне может быть принято решение о присоединении убыточной компании к прибыльной, чтобы исключить займы как способ финансирования.

Заманчивой является и перспектива правопреемника учесть убытки присоединенной компании и тем самым уменьшить свой налог на прибыль (п. 2.1. ст. 252 НК РФ, п. 5 ст. 283 НК РФ).

При присоединении убыточной компании списание накопленного убытка последней списывается в расходы присоединяющей компании в следующем порядке 5 :

убыток, образовавшийся у присоединенной компании в последнем налоговом периоде, списывается только с периода, следующего за тем, в котором произошло присоединение;

убыток за прошлые налоговые периоды может быть списан присоединяющей компанией в текущем налоговом периоде, когда произошла реорганизация.

Это вытекает из общего правила списания убытка, закрепленного п. 2 ст. 283 НК РФ, – налогоплательщик вправе перенести на текущий налоговый период сумму убытков, полученных в предыдущих налоговых периодах.

Однако для этого крайне важно соблюсти два правила:

Правило № 1 – обеспечить наличие полного пакета первичных документов, подтверждающих основание возникновения, размер и период возникновения убытков у присоединенной компании (договоры, акты приема-передачи, товарные накладные).

Правопреемник должен хранить документы правопредшественника, подтверждающие объем понесенного убытка, на протяжении всего срока списания убытков (п. 4 ст. 283 НК РФ).

Налоговые регистры, налоговые декларации и передаточные акты присоединенного общества не могут быть признаны достаточными доказательствами несения подобных затрат, влекущих формирование убытка 6 .

Правило № 2 – проработать экономическое обоснование проведения присоединения, не связанное с налоговыми последствиями.

Налоговые органы сейчас обращают особое внимание на добросовестность действий налогоплательщиков в ситуациях присоединения убыточных компаний к прибыльным.

Ведь согласно положению пп. 1 п. 2 ст. 54.1. НК РФ налогоплательщики не вправе уменьшать налоговую базу и / или сумму подлежащего уплате налога, когда основной целью сделки (операции) была неуплата (неполная уплата) налога.

ФНС России в своем письме от 31.10.2017 г. № ЕД-4-9/22123@7 открыто заявляет, что:

Примером сделки, не имеющей деловую цель, может служить бизнес-решение, не свойственное предпринимательскому обороту, в том числе присоединение компании с накопленным убытком без актива при отсутствии экономического обоснования и т.п., и которое не может быть обосновано с точки зрения предпринимательского риска, фактически совершенное не в своем интересе, а в интересах иного лица с целью его скрытого финансирования (то есть, присоединение убыточной компании исключительно с целью направления денежных средств из прибыльного бизнеса в убыточное направление).

письмо ФНС России № ЕД-4-9/22123 @ от 31.10.2017 г.

Таким образом, присоединять убыточную компанию, на балансе которой нет никаких активов, крайне рискованно 7 .

Скорее всего, налоговые органы и суды больше не устроит в качестве обоснования деловой цели присоединения убыточной компании просто ее финансовое оздоровление, позволяющее избежать процедуру банкротства 8 .

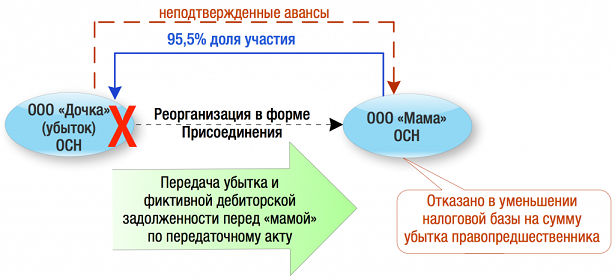

В связи с этим, интерес представляет дело № А76-26765/2016, по которому Арбитражный суд Уральского округа вынес постановление от 20.12.2017 г. в пользу налогового органа9. Суд пришел к выводу, что присоединение убыточной компании к обществу совершено исключительно с целью занижения налоговой базы по налогу на прибыль общества за счет убытков, полученных присоединенной компанией 9 .

Об этом явно свидетельствовала следующая совокупность обстоятельств:

за весь период ведения деятельности (3 года) присоединенная компания была убыточной. Из-за низкой наценки прибыль от продажи товаров не покрывала всех расходов – на реализацию товаров, зарплату, амортизационные отчисления, социальные взносы и прочие расходы. Это было обусловлено тем, что наценка на реализуемый товар была незначительная, при установлении ее размера, видимо, общий объем ее расходов не учитывался;

Фактически убыточная компания выполняла роль «торгового дома» будущего правопреемника, который, к тому же, являлся материнской компанией.

То есть, очевидно, – «мама»-поставщик товара знала о финансовом состоянии «дочки», но никаких мер не предпринимала (снижение расходов, в том числе цены реализации «мамой» товара для перепродажи);

И самое главное: налогоплательщик не смог подтвердить, что полученный от присоединенной «дочки» актив – дебиторская задолженность перед самой «мамой», успешно погашенная за счет совпадения должника и кредитора, – является реальной. Не было представлено подтверждение факта перечисления авансовых платежей.

Исходя из этого, суд отклонил доводы общества о том, что присоединение имело реальные экономические цели – повышение эффективности работы общества и получение прибыли от организации сбытовой деятельности на территории другого города. Единственным последствием реорганизации стало существенное снижение базы по налогу на прибыль у правопреемника, что и позволило налоговому органу ссылаться на необоснованную налоговую выгоду.

Важно! Суд указал, что наличие деловой цели присоединения убыточной компании не подтверждают:

ни прием на работу сотрудников присоединенной компании и начисление им зарплаты;

ни оформление документов, связанных с несением расходов, которые раньше учитывала присоединенная компания, по аренде помещения, обслуживанию транспорта, услугам связи и т.п.;

ни наличие деятельности, облагаемой ЕНВД, и ведение раздельного учета по ней;

ни наличие у присоединенной компании ведомости по контрагентам, отчетов по продажам, отчетов по клиентам.

Исходя из этого, важно, чтобы на момент присоединения у убыточной компании были не только действующие контракты с поставщиками / заказчиками, но и значимые активы. Это могут быть:

как внеоборотные активы: земельные участки, здания, производственное оборудование), нематериальные активы, имеющие реальную, а не выдуманную ценность;

так и оборотные активы (в том числе, запасы, дебиторская задолженность), но они должны быть реальными, а «не нарисованными на бумаге», что имело место в приведенном выше деле.

Иначе говоря, у присоединенной компании должен быть какой-то экономический потенциал, подтверждающий целесообразность присоединения для правопреемника. Тогда есть все шансы доказать, что присоединение убыточной компании имело реальную деловую цель, например, расширение клиентской базы, рынков сбыта, увеличение материальной базы компании, получение экономических выгод от приобретения нематериальных активов. В противном случае сложно объяснить, зачем правопреемник приобрел убыточную компанию.

Решение о добровольной ликвидации ООО

Вам необходимо точно определиться, стоит ли закрывать организацию, все тщательно продумать и подготовиться к тому, что данный процесс небыстрый и требует достаточно большой отдачи, чтобы все прошло «гладко».

Если решение о ликвидации организации принято, его необходимо зафиксировать письменно. Так, если организация состоит из одного участника, данное решение фиксируется в решении единственного участника. В случае когда, организация состоит из нескольких участников (2-х и более), созывается Общее собрание участников и решение о ликвидации организации фиксируется в протоколе общего собрания участников, решение о ликвидации организации должно быть принято всеми участниками общества единогласно.

Также на данном этапе в повестку дня может быть включено не только принятие решения о ликвидации, а также назначение ликвидатора/руководителя ликвидационной комиссии.

Данное решение должно быть зафиксировано в присутствии нотариуса, исключением является, если в Уставе организации прописан иной способ удостоверения решения собрания.

Вопрос

Компания в течение 2022 года присоединилась к другой компании. Куда подавать последние налоговые декларации?

При реорганизации в форме присоединения компания-правопредшественник может сдать свои последние налоговые декларации до завершения реорганизации в свою инспекцию. Если она не успеет отправить, то за неё обязан отчитываться правопреемник. Правопреемник представляет отчётность за правопредшественника в общеустановленные сроки в налоговую по месту своего учёта.

Когда реорганизацию считать завершенной

Юридическое лицо можно считать реорганизованным с момента регистрации новой компании. Это правило не действует при присоединении. В этом случае компания считается реорганизованной, когда в ЕГРЮЛ внесут данные о прекращении ее деятельности.

Часто реорганизация юридического лица – это способ решить задачи бизнеса: повысить рентабельность, уменьшить налоги с помощью вывода проблемных подразделений из состава организации. Реорганизация крупной компании – сложный многоступенчатый процесс: чтобы избежать штрафов и других санкций, нужно тщательно соблюдать требования закона. Если допустить нарушения, то решение о реорганизации можно оспорить в судебном порядке и признать его недействительным.

Когда компания не выходит в плюс, нужно проанализировать расходы. Возможно, вы найдете убыточные рекламные кампании, в которые не стоит больше вкладываться.

Отслеживайте, какие источники приводят клиентов с помощью коллтрекинга от Calltouch и оптимизируйте расходы на рекламу. Система автоматически собирает данные и генерирует отчеты и позволяет контролировать работу отдела маркетинга.

Примером сделки, не имеющей деловую цель, может служить бизнес-решение, не свойственное предпринимательскому обороту, в том числе присоединение компании с накопленным убытком без актива при отсутствии экономического обоснования и т.п., и которое не может быть обосновано с точки зрения предпринимательского риска, фактически совершенное не в своем интересе, а в интересах иного лица с целью его скрытого финансирования (то есть, присоединение убыточной компании исключительно с целью направления денежных средств из прибыльного бизнеса в убыточное направление). письмо ФНС России № ЕД-4-9/22123 @ от 31.10.2017 г.

Особенности реорганизации юридических лиц

- К правопреемнику переходят все права, обязанности и долги (полностью или частично, в зависимости от вида процедуры).

- Реорганизовать юрлицо можно только в организационно-правовую форму, разрешенную законом. Например, нельзя реорганизовать ООО в товарищество, а коммерческую структуру в некоммерческую.

- Если реорганизация принудительная, а компания не соблюдает законные требования и сроки, то управление делами передадут арбитражному управляющему.

Сама по себе реорганизация не может быть основанием для увольнения сотрудников. Поэтому обычный алгоритм действий работодателя такой:

- «Старый» работодатель уведомляет сотрудников об изменениях, чтобы желающие могли отказаться от работы в реорганизованной компании.

- Правопреемник утверждает штатное расписание и издает приказ о признании коллектива сотрудниками новой организации.

- С работниками заключают допсоглашение к трудовому договору об изменении условий труда или сведений о работодателе.

- В трудовые книжки вносят соответствующие записи.

Этот алгоритм позволяет оформить работников без увольнения.

Бизнес

Говорит и показывает Calltouch: май 2018

Говорит и показывает Calltouch: май 2018