Страхование на случай длительного ухода за больными — 3%. Страховку платят пополам работник и работодатель по 1,5%. Если работнику больше 23 лет и у него нет детей, то он вносит дополнительный сбор в размере 0,25%. Полис Pflegeversicherung должны получить все люди, постоянно живущие в Германии. Эта страховка позволяет оплачивать пребывание в доме престарелых.

Система налогообложения в Германии

Достаточно сложная налоговая система Германии на самом деле отлично продумана и справедлива. В отличие от подходов многих стран, в ней главенствует принцип соответствия размера налогов объему государственных услуг. Проще говоря, государство не пытается обобрать своих граждан по максимуму, как это можно наблюдать, например, в России, Беларуси или Украине. Его цель – обеспечить качественными услугами, за которые гражданин заплатил своими налогами.

Налог на доход в Германии

Налоговый резидент Германии платит подоходный налог на весь доход, независимо от того, в какой стране он получен. Иностранец, имеющий ВНЖ и проживающей более 183 дней в году в Германии автоматически становится налоговым резидентом страны. Нерезиденты платят налог только на доход, который получен в Германии.

Декларации наёмных работников отправляет в налоговую службу работодатель. Остальные налогоплательщики самостоятельно подают свои декларации онлайн.

В каких случаях нужно обязательно подавать налоговую декларацию:

- Работа не по найму;

- Доход получен из-за границы;

- Развод, при условии что налогоплательщик или его бывший(ая) супруг(а) вступили в повторный брак в этом же году;

- Получено социальное пособие: по беременности и родам, на ребёнка или по безработице;

- Для подачи заявки на налоговые вычеты;

- Налоговая отправила письмо с просьбой прислать декларацию.

В Германии налогоплательщики подают декларацию ежегодно в местную налоговую инспекцию. Узнать, в какое именно отделение инспекции нужно предоставлять информацию о своих налогах, можно в муниципалитете по месту регистрации.

Общая площадь 310 м² Площадь земли: 1 390 м²

Общая площадь 126 м² 3 спальни

Общая площадь 79 м² 2 спальни

Какие доходы не облагаются налогом?

Налоговые резиденты Германии не платят подоходный налог на ту часть дохода, которая не превышает необлагаемый минимум — 9 744 евро в год на одного и 18 816 евро в год для семейной пары (на 2022 год). Всё, что превышает эту сумму, облагается подоходным налогом.

Что облагается подоходным налогом?

- Работа по найму;

- Инвестиции и сбережения;

- Бизнес и самозанятость;

- Продажа или аренда недвижимости;

- Лицензионные платежи;

- Частные сделки, алименты или аннуитеты;

- Льготы и вознаграждения.

Дивиденды, получаемые из любой точки мира, облагаются немецким подоходным налогом в размере 25% плюс надбавка за солидарность — 5,5%. Стандартный налоговый вычет для резидентов составляет 800 евро в год — для одного плательщика и 1 600 евро в год — для пар.

Доход от аренды недвижимости облагается подоходным налогом, если не предусмотрено иного по договору об избежании двойного налогообложения. К подоходному налогу также добавляется надбавка за солидарность — 5,5% от аренды.

При продаже недвижимости, которая находилась в собственности менее 10 лет, оплачивается налог на прирост капитала.

Доходы, которые не облагаются налогом, но используются для определения его ставки:

- Пособие по безработице;

- Выплаты по беременности и родам;

- Доходы, облагаемые налогом в другой стране по соглашению об избежании двойного налогообложения.

Какие доходы облагаются подоходным налогом в Германии

Налоги на доход и зарплату в ФРГ

Любой доход из следующих категорий считается налогооблагаемым:

- доход от наемной работы, а также компенсация от прошлой работы;

- капитальные вложения;

- доход от самозанятости;

- доход от бизнеса;

- недвижимое имущество и определенное материальное движимое имущество;

- лицензионные платежи;

- доходы от частных сделок, алиментов или аннуитетов.

Некоторые виды доходов не облагаются налогом, но используются для определения ставки налога, такие как:

- пособие по безработице;

- выплаты по беременности и родам;

- определенные доходы, которые облагались налогом в другой стране в связи с соглашением об избежании двойного налогообложения.

Налоги на пособия по безработице

Как правило, все виды льгот и вознаграждений, которые получает работник, считаются налогооблагаемым доходом.

К ним относятся:

- платы за обучение в школе;

- прожиточный минимум;

- премии за экспатриацию;

- жилищное пособие или жилье, предоставляемое работодателем;

- другие бонусы.

Налоги на сбережения и инвестиции

Сбережения и инвестиции также облагаются налогом. Инвестиционный доход из любой точки мира облагается немецким подоходным налогом в размере 25% плюс надбавка за солидарность — 5,5%, а также церковный налог, если он применим.

Существует стандартный годовой налоговый вычет, который можно компенсировать инвестиционным доходом. Для одинокого плательщика налога — 801 евро, а для пар — 1 602 евро.

Налоги на доход от аренды

Доход от сдачи в аренду имущества облагается подоходным налогом, если только он не освобожден по договору об избежании двойного налогообложения.

Арендодатели должны предоставить налоговую декларацию, в которой указывается, сколько арендной платы они получили в течение года. В дополнение к подоходному налогу с арендной платы взимается надбавка за солидарность в размере 5,5% от арендного дохода.

Вы можете вычесть такие расходы, как ипотека, техническое обслуживание, ремонт из полученного дохода от аренды.

Если вы продаете недвижимость с правом выкупа, придется оплатить налог на прирост капитала с любой прибыли, полученной от продажи, если владели этой собственностью менее 10 лет.

Налог на добавленную стоимость (Umsatzsteuer/Mehrwertsteuer)

Налог с продаж оплачивается при совершении покупок. Например, когда вы покупаете еду, государство получает деньги. Совершая покупки, вы не замечаете налог с продаж. Потому что вы сами не платите их государству. Вы платите за свои покупки в кассе, а потом магазин платит налог с продаж государству.

Размер НДС в Германии составляет 19% (7% пониженная ставка) и добавляется непосредственно к цене товара или услуги и оплачивается клиентом.

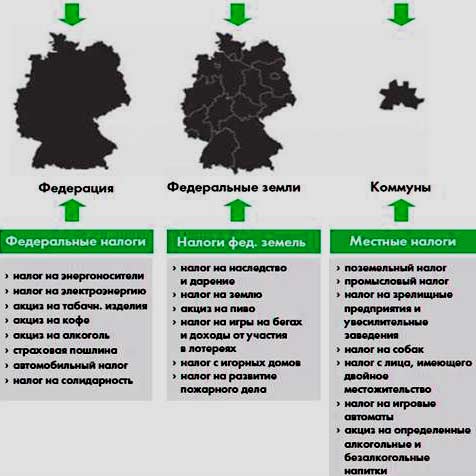

Налогообложение в Германии

В Германии существуют следующие основные виды налогов:

- налог на доходы физических лиц (Einkommensteuer),

- налог на корпоративный доход (Körperschaftsteuer),

- налог на коммерческую деятельность (Gewerbesteuer),

- сбор солидарности (Solidaritätszuschlag),

- церковный налог (Kirchensteuer).

- налог на добавленную стоимость (Umsatzsteuer),

- налог на переход права собственности на недвижимость (Grunderwerbsteuer),

- налог на наследование и дарение ( Erbschaft - und Schenkungsteuer ) .

А. Прямые налоги

В Германии по поступлениям в казну НДФЛ является абсолютным лидером среди прямых налогов и приносит в казну более чем в 10 раз больше дохода, чем корпоративный налог [1] . Во многих других странах эти два показателя различаются значительно меньше (например, соотносятся 2:1 во Франции [2] ) либо, как в России [3] , практически совпадают.

Такой огромный перевес корпоративного налога над НДФЛ в Германии обусловлен несколькими факторами. Во-первых, ставка корпоративного налога в ФРГ является относительно низкой – всего 15% (во Франции 33,33%, в России 20%). Впрочем, низкая ставка в данном случае обманчива: к корпоративному налогу необходимо добавлять налог на коммерческую деятельность и сбор солидарности (о которых поговорим ниже), что суммарно выводит налоговую нагрузку на корпоративный доход в Германии на вполне европейские 25-30%.

Во-вторых, большой объем бюджетных поступлений от НДФЛ обусловливается крайне скромным количеством социальных налоговых льгот, в частности связанных с семейным статусом налогоплательщиков. Отсутствие таких льгот положительно сказывается на состоянии казны, но отрицательно влияет на демографический состав населения [4] .

Налогообложение НДФЛ регулируется законом «О подоходном налоге» (Einkommensteuergesetz, или EStG).

Физические лица уплачивают подоходный налог либо со всего общемирового дохода (неограниченная налоговая обязанность - unbeschränkte Steuerpflicht [5] ), либо только с дохода от источника в Германии (ограниченная налоговая обязанность - beschränkte Steuerpflicht [6] ).

Определение лиц, подпадающих под неограниченную налоговую обязанность, примерно соответствует знакомому нам понятию резидента. Это лица, имеющие в Германии место жительства или постоянного пребывания. Постоянным пребыванием считается более чем шестимесячное нахождение в стране непрерывно или с краткосрочными перерывами [7] .

Подоходный налог рассчитывается чрезвычайно замысловатым образом. В зависимости от суммы налогооблагаемого дохода выделяется пять «зон», для каждой зоны предусмотрен свой способ расчета налога [8] .

Зона 1: доход от 0 до 8 820 евро – освобождается от налога.

Зона 2: доход от 8 821 до 13 769 евро. Налог рассчитывается по следующей формуле:

(1 007,27 · y + 1 400) · y,

где за «y» принимается одна десятитысячная от суммы налогооблагаемого дохода, превышающей 8 820 евро.

Зона 3: доход от 13 770 до 54 057 евро. Налог рассчитывается по следующей формуле:

(223,76 · z + 2 397) · z + 939,57,

где за «z» принимается одна десятитысячная от суммы налогооблагаемого дохода, превышающей 13 769 евро.

Зона 4: доход от 54 058 до 256 303 евро. Налог рассчитывается следующим образом:

0,42 · x – 8 475,44;

где за «х» принимается сумма налогооблагаемого дохода.

Зона 5: доход свыше 256 304 евро. Налог рассчитывается по следующей формуле:

0,45 · x – 16 164,53.

За «х» принимается сумма налогооблагаемого дохода.

По существу, это означает, что маржинальная ставка налога с ростом дохода постепенно увеличивается: с 14% при доходе 8 821 евро до 45% при доходе от 256 304 евро.

Налоговая база рассчитывается следующим образом: из доходов налогоплательщика вычитаются расходы, подпадающие под категорию профессиональных, т.е. связанных с получением дохода (Werbungskosten [9] ), «необходимых или неизбежных» (Außergewöhnliche Belastungen [10] ) либо «прочих расходов» (Sonderausgaben [11] ).

Бытовые расходы (Aufwendungen für die private Lebensführung [12] ) для уменьшения налоговой базы не учитываются.

В качестве альтернативы вычету реальных расходов существует фиксированный вычет в 1000 евро в год. Налогоплательщик, применяющий фиксированный вычет, не вправе вычитать из базы реальные расходы.

Учитывая высокие налоговые ставки и весьма скромный размер фиксированного вычета, большинство немцев предпочитает применять систему реальных вычетов, что требует немалых усилий. Необходимо не только скрупулезно собирать документальные подтверждения всех понесенных расходов, но и доказывать их относимость к профессиональным, необходимым/неизбежным либо «прочим».

Это последнее требование нередко порождает довольно оригинальные споры. Так, один рачительный немец довел до Федерального финансового суда [13] спор о вычете расходов на поездки на встречи анонимных алкоголиков [14] и выиграл дело, к радости всех алкоголиков Федеральной Республики.

В другом деле некий профессор отнес к профессиональным расходам затраты на покупку очков для работы на компьютере. Налоговая служба оспорила возможность вычета, дело дошло до суда. Тяжба длилась почти 10 лет. Точку в споре в итоге поставил Федеральный финансовый суд [15] , постановивший, что расходы на очки принимаются к вычету, только если они необходимы для коррекции физических недостатков налогоплательщика (например, близорукости). В противном случае покупка данного аксессуара остается для налогового бремени нейтральной.

В Германии, как и в России, налог с зарплаты удерживается и перечисляется в бюджет работодателем. При расчете налоговой базы налогоплательщик вправе либо применить фиксированный налоговый вычет (1000 евро в год), либо принять к вычету фактические расходы, связанные с получением дохода: затраты на покупку рабочего оборудования; расходы, связанные с перемещением к месту работы; банковская комиссия за поддержание зарплатного счета и т.д.

К доходам от капитальных вложения относятся дивиденды, проценты и доходы от отчуждения акций.

Для определения налоговой базы из дохода могут вычитаться расходы, связанные с его получением этого (например, нотариальные услуги при оформлении сделки). В качестве альтернативы возможно применение фиксированного вычета в размере 801 евро (для семейных пар 1602 евро).

Доходы от отчуждения акций представляют собой положительную разницу между ценой покупки и ценой продажи. Если разница отрицательная, убытки могут учитываться лишь в счет последующих доходов той же категории (т.е. от отчуждения акций) – прочие виды доходов такие убытки нейтрализовать не могут. При этом убытки могут переноситься на будущие периоды сколь угодно долго.

К доходам от капитальных вложений применяется фиксированная налоговая ставка 25% [18] (плюс сбор солидарности, о котором ниже).

Под эту категорию подпадают все доходы, связанные с эксплуатацией недвижимого имущества – наем жилья, аренда офиса, аренда стоянки в гараже и т.д.

Принимаемые к вычету расходы включают все затраты, связанные с покупкой недвижимости и поддержанием ее в надлежащем состоянии: проценты по займу, полученному для приобретения недвижимости, амортизационные отчисления, расходы на ремонт, страховые премии, а также налог на переход права собственности на недвижимость, уплаченный покупателем при приобретении недвижимости (об этом ниже).

При отчуждении недвижимости, являющейся для налогоплательщика основным жильем, закон предусматривает освобождение от налога. Аналогичным образом освобождается от налогообложения доход от продажи недвижимости, находившейся в собственности продавца более 10 лет.

При исчислении налога принимаются к вычету затраты на покупку недвижимости (за вычетом амортизационных отчислений, если они проводились) и расходы, связанные с заключением сделки - услуги риелтора, нотариуса и т.д.).

Церковный налог – пожалуй, самый экзотичный налог в Германии. Взимается он только с физических лиц. Технически он обязательным не является: налогоплательщик сам выбирает, в пользу какой церкви он будет платить налог (исключение составляют мусульмане – они церковным налогом не облагаются, хотя некоторые политики выступают за обложение им и мусульман тоже). Налогоплательщик при желании может и совсем не платить церковный налог, если, к примеру, грешен скупостью либо просто атеист. На практике, однако, неуплата этого налога может обернуться вполне земными неудобствами: некоторые из публичных учреждений (например, детские сады) финансируются церковью, и те, кто не платит налог, не могут их посещать.

Церковный налог взимается на уровне земель и регулируется законами земель. Ставки устанавливаются землями самостоятельно и варьируются от 8 до 9 процентов. За налоговую базу принимается сумма налога на доход, уплачиваемая налогоплательщиком в соответствующем периоде.

Введен в 1991 году для восстановления экономики восточной части Германии после воссоединения ФРГ и ГДР. За 26 лет восточную часть восстановили, а вот сбор, как водится, отменить забыли.

Сбор солидарности взимается по ставке 5,5% от суммы подоходного или корпоративного налога, подлежащей уплате налогоплательщиком [21] . (Обратите внимание, что именно от суммы налога, а не суммы дохода!) Сбор уплачивает любое лицо, платящее подоходный либо корпоративный налог в Германии, независимо от резидентства и национальности.

Коммерческие организации уплачивают германский корпоративный налог либо со всего общемирового дохода (неограниченная налоговая обязанность - unbeschränkte Steuerpflicht [22] ), либо только с дохода от источника в Германии (ограниченная налоговая обязанность - beschränkte Steuerpflicht [23] ).

Неограниченно налоговообязанными являются организации, имеющие в Германии центр эффективного управления либо зарегистрированный офис. Центр эффективного управления как критерий определения налоговой обязанности выведен в законе на первое место – его значение не стоит недооценивать. Так, если компания зарегистрирована за рубежом, но большинство членов совета директоров постоянно проживают в Германии, немецкие налоговики с большой вероятностью признают компанию неограниченно налоговообязанной в Германии.

Ограниченная налоговая обязанность возникает у иностранных (по отношению к ФРГ) организаций, не имеющих там ни зарегистрированного офиса, ни центра эффективного управления. Такие компании уплачивают германский налог с доходов от деятельности в Германии (в типичном случае ведение деятельности через постоянное представительство или получение «пассивных» доходов – дивидендов, процентов, роялти) [24] . Удерживаемый в Германии налог может быть уменьшен соглашением об избежании двойного налогообложения между ФРГ и страной получателя доходов (если такое соглашение есть).

Оценка финансовых показателей немецких компаний производится на основе балансового метода (сравнивается балансовая стоимость чистых активов на конец и на начало налогового периода). За налоговую базу принимается прирост чистых активов за соответствующий налоговый период, с некоторыми корректировками [25] . Таким образом, в отличие от многих других стран, в Германии облагаетсяч налогом даже нереализованная прибыль (рост стоимости актива, находящегося в собственности налогоплательщика).

Налоговый период равен календарному году [26] .

Налоговая ставка составляет 15 процентов [27] . К корпоративному налогу добавляется еще 5,5%-ный сбор солидарности, взимаемый с суммы налога, подлежащей уплате налогоплательщиком, а также налог на коммерческую деятельность, о котором пойдет речь ниже.

- Налог на коммерческую деятельность (Gewerbesteuer)

Уплачивается всеми участниками коммерческой деятельности, в частности предпринимателями и коммерческими организациями. Платят его и иностранные компании, если они ведут в Германии деятельность, образующую постоянное представительство.

Ставки налога устанавливаются коммунами и варьируются от 200 до 420 процентов. Эти страшные на первый взгляд цифры выглядят гораздо скромнее, если принимать во внимание налоговую базу. Она рассчитывается довольно сложным образом, но в сильно упрощенном виде составляет 3,5% от дохода от коммерческой деятельности [28] . То есть эффективная ставка этого налога получается примерно от 7% до 15%.

Для индивидуальных предпринимателей и товариществ предусмотрен налоговый вычет в размере 24 500 евро, для ассоциаций – 5000 евро. Для коммерческих организаций вычет не предусмотрен.

Итак, если суммировать 15%-ный корпоративный налог, сбор солидарности и налог на коммерческую деятельность, то суммарная сумма налогов, взимаемых с корпоративного дохода среднестатистической коммерческой организации в Германии составляет 25-30%.

Социальные сборы уплачиваются с выплачиваемых работникам зарплат частично работниками, частично работодателями. Суммарно каждый из них платит примерно по 20%, из которых основная часть перечисляется в фонд здравоохранения (7.3 – 8.5%) и в пенсионный фонд (9.35%). Сумма зарплаты, составляющая базу для исчисления сборов, ограничивается 76 200 евро в год для резидентов западной части ФРГ и 68 400 для резидентов восточной части.

Б. Косвенные налоги

Германский налог на наследование и дарение коварен. Область его применения настолько широка, что многие подпадают под него, сами об этом не догадываясь.

Налог на наследование и дарение применяется в случаях безвозмездной передачи имущества по наследству или в дар.

Как для многих других налогов в Германии, в отношении этого налога установлена ограниченная либо неограниченная налоговая обязанность.

- Ограниченная налоговая обязанность предусмотрена для ситуаций, когда ни наследодатель (даритель), ни наследник (одаряемый) резидентами Германии не являются, но передаваемое имущество расположено в Германии.

- Неограниченная налоговая обязанность возникает, когда наследодатель (даритель) либо наследник (одаряемый) являются «резидентами» (Inländer) [29] . Под резидентами, в частности, понимаются: лица, имеющие в Германии место жительства или постоянного пребывания; граждане Германии, переехавшие за границу менее пяти лет назад; немецкие госслужащие, независимо от места проживания.

При неограниченной налоговой обязанности германским налогом облагается все(!) передаваемое имущество, в какой бы стране оно ни находилось. (Таким образом, необходимо принимать во внимание риски двойного налогообложения в отношении имущества, находящегося за пределами Германии. Соглашений об избежании двойного налогообложения в отношении налога на наследование у Германии всего четыре; с Россией такого соглашения нет).

За налоговую базу в общем случае принимается стоимость передаваемого имущества.

Налоговая ставка является прогрессивной и варьируется от 7 до 50 процентов в зависимости от степени родства сторон и стоимости передаваемого имущества [30] . Для отдельных случаев (например, передача по наследству семейного дома) предусмотрено освобождение от налога.

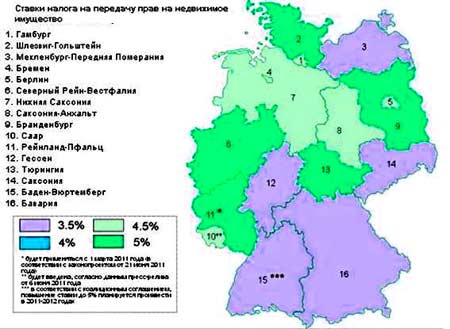

- Налог на переход права собственности на недвижимость (Grunderwerbsteuer)

Это налог, уплачиваемый при переходе права собственности на недвижимость. Взимается по ставкам, определяемым на уровне земель (ставки варьируются от 3,5% до 6,5%), за налоговую базу принимается стоимость передаваемой недвижимости. Налог уплачивается приобретателем недвижимости. Впоследствии уплаченная таким образом сумма налога может быть учтена приобретателем недвижимости в качестве расходов при исчислении подоходного налога.

НДС в Германии взимается по классической схеме: поставщик выставляет покупателю к уплате НДС, включенный в стоимость поставленного им товара или услуги (исходящий НДС), и сам уплачивает налог, выставленный ему при приобретении им товаров или услуг (входящий НДС). Разница между исходящим и входящим НДС перечисляется в бюджет.

Основные принципы взимания НДС в Германии, как и в остальных странах ЕС, регулируется директивой от 2006 года [31] , с последующими поправками. Положения директивы имплементированы в местное законодательство .

По общему правилу, реализация услуг облагается НДС по следующему принципу:

- между коммерческими организациями (В2В) - по месту нахождения заказчика;

- между коммерческой организацией и потребителем, не являющимся плательщиком НДС (В2С) – по месту нахождения исполнителя.

Реализация товаров в общем случае облагается следующим образом.

Экспорт товаров из Германии за пределы ЕС не облагается германским НДС , импорт в Германию из страны, не входящей в ЕС - облагается .

Внутри ЕС налогообложение НДС при реализации товаров происходит по тому же принципу, что и при оказании услуг:

- В2С – по месту нахождения продавца,

- В2В – по месту нахождения покупателя. При этом чаще всего отчитывается по НДС сам покупатель, применяя технику «обратного обложения» (reverse-charge-Verfahren). При обратном обложении покупатель оформляет отчетность таким образом, как если бы он был и продавцом, и покупателем одновременно. То есть НДС по данной поставке включается как в налог, подлежащий уплате (с суммы продаж), так и в налог, предъявляемый к зачету (с суммы покупок). В результате эти суммы компенсируются и фактически платежа делать не нужно, НДС остается лишь в виде бухгалтерской проводки.

Стандартная ставка НДС в Германии составляет 19% , пониженная – 7% [32] . По пониженной ставке облагается реализация продуктов питания, печатных изданий, билетов в театры, кино, музеи и т.д.

Выводы

В Германии существует несколько разновидностей прямых налогов, взимаемых с доходов налогоплательщика, а также ряд косвенных налогов, взимаемых при совершении коммерческих операций.

НДФЛ взимается по прогрессивной ставке от 0 до 45 процентов, налог на корпоративный доход – по фиксированной 15%-ной ставке. В дополнение уплачивается сбор солидарности в размере 5,5% от суммы подлежащего уплате налога. Отдельные лица уплачивают также церковный налог.

Предприниматели с дохода от ведения бизнеса уплачивают налог на коммерческую деятельность в дополнение к подоходному налогу и сбору солидарности.

Коммерческие организации также уплачивают этот налог, в дополнение к налогу на корпоративный доход и сбору солидарности.

При совершении некоторых сделок подлежат уплате налог на переход права собственности на недвижимость, налог на наследование и дарение и НДС.

7 видов дохода в Германии

Налогооблагаемые виды доходов в Германии:

- Доход от работы (не по найму) — простыми словами, доход от трудовой деятельности в качестве постоянного работника, либо валовая зарплата штатного сотрудника;

- Доход от самозанятой работы — в данном случае, это доход от трудовой деятельности в качестве внештатного, наемного работника. Фрилансеры, консультанты и т.д.;

- Доход от коммерческих операций — устойчивый доход получаемый в результате предпринимательской деятельности;

- Доходы от сельского и лесного хозяйства — животноводство, земледелие и т.д.;

- Доходы от капитала — это дивиденды полученные в результате капиталовложений, инвестиций;

- Доход от аренды и лизинга — это доходы получаемые от сдачи в аренду;

- Прочие доходы в Германии с соответствием § 22EStG — пенсии и различные операции по продажам.

Какие налоги платят немцы

В 2022 году в немецком государстве продолжают оставаться актуальными следующие виды налогов:

Структура немецкой налоговой системы

- корпоративный (ставка равняется 15,85 процента);

- промысловый (ставка варьируется в размере 14-17,5 процента);

- НДС (размер ставки – 7 процентов);

- подоходный;

- налог на покупку земли;

- на недвижимость;

- церковный;

- на дарение и наследование;

- на авто.

Есть и другие виды налогов, которые считаются косвенными.

Особенности корпоративных отчислений

Налогооблагаемый доход может быть рассчитан на уровне всего общества. В основе налоговой базы лежит прибыль, которую общество получает в результате своей деятельности. Эта деятельность может осуществляться как на территории государства, так и в любой другой стране. Налогообложению подлежит вся прибыль, полученная в результате деятельности того или иного предприятия.

Особенности отчислений по НДС

Налог на добавочную стоимость может исчисляться исходя из того, какова общая сумма выручки.

Сравнение налоговой ставки НДС в Германии и РФ

Согласно существующему законодательству, некоторые могут быть освобождены от уплаты НДС. В первую очередь это касается экспортных сделок. Также под льготы попадают следующие виды деятельности:

- сдача в аренду квартиры, дома и земельных участков;

- предоставление кредитов;

- лечение людей (в том числе и нетрадиционными методами);

- лечение животных.

Наследникам и дарителям на заметку

Эти отчисления физическое лицо, являющееся владельцем того или иного вида недвижимости, обязуется делать тогда, когда объект недвижимости передается безвозмездно. Налогообложение касается только тех объектов недвижимости, которые находятся на территории немецкого государства. Размер конечной суммы основывается на том, сколько стоит передаваемая квартира или дом. Также есть зависимость ставки от того, в какой степени родства с дарителем находятся лица, принимающие в дар объект недвижимости.

Ставки налогов на недвижимость в Германии

Так, ставка для супруга или супруги варьируется от 7 до 30 процентов. Ставка для тех, кто не состоит в родстве с дарителем, варьируется от 30 до 50 процентов. На минимальную ставку можно рассчитывать только тогда, когда стоимость объекта недвижимости не превышает 75 тысяч европейских рублей.

Информация для владельцев ценных бумаг

Этот вид отчислений взимается в 2022 году как с прибыли от ценных бумаг, так и с процентов по вкладам. Также налогообложению подлежат дивиденды, которые были получены членами сообществ во время распределения прибыли.

Если говорить о вкладах-кредитах, то налог удерживается соответствующим органом автоматически. Члены капитальных сообществ получают прибыль от организации путем распределения ее доходов.

Структура немецкого налогообложения по федеральным землям

Это же касается вознаграждения участников за те услуги, которые были ими оказаны. Чем большую сумму получит в качестве вознаграждения то или иное физическое лицо, тем меньшим будет размер налогооблагаемой базы для организации. При этом важно помнить о том, что каждый человек, получивший вознаграждение, обязуется оплатить подоходный налог.

Все немецкие капитальные общества обязуются встать на налоговый учет. Еще одной обязанностью компании является самостоятельное ведение бухгалтерии. Финансовая отчетность готовится в конце текущего года директором организации. Вся немецкая отчетность может быть подана только в электронном виде.

Какие налоги с зарплаты в Германии удерживаются на сегодня?

Налоги с зарплаты в Германии

- Подоходный налог в Германии, или налог на доходы физлиц (нем. Lohnsteuer/Einkommensteuer). Ставка налога составляет от 14 до 45%.

- Церковный налог (нем. Kirchensteuer) – для лиц, которые являются членами одной из официальных церквей в Германии. При выходе из церкви удержание налога прекращается. Ставка налога составляет 2–3% от налогооблагаемого дохода.

- Налог солидарности (нем. Solidaritätszuschlag). Ставка налога составляет 5,5% от суммы подоходного налога. Она постепенно понижается. База налогообложения не имеет ограничений.

- Взносы на обязательное медицинское страхование (нем. gesetzliche Krankenversicherung). Общая процентная ставка взноса 14,6%. Оплата взноса осуществляется, как правило, работником и работодателем в равных долях, то есть из зарплаты удерживается 7,3%, и еще 7,3% платит работодатель. Для самозанятых лиц минимальный взнос – 149 евро, а максимальный – 736 евро в месяц.

- Взносы на обязательное пенсионное страхование (нем. Rentenversicherung). Также уплачиваются работником и работодателем в равных долях. Общая ставка – 18,7%, из которых половина удерживается из зарплаты работника, а половину платит работодатель.

- Взносы на обязательное страхование на случай необходимости в уходе. Общая ставка взносов составляет 3,05%. Из зарплаты удерживается 1,525%, и еще 1,525% платит работодатель.

- Страхование на случай безработицы. Общая ставка взносов – 2,4% от брутто зарплаты. В равных долях по 1,2% удерживается с зарплаты работника и средств работодателя.

Налоговые вычеты и льготы

Социальная справедливость в понимании правительства ФРГ состоит в том, что жители страны и компании, которые ведут успешную предпринимательскую деятельность и получают высокие доходы, должны уплачивать налоги по повышенным ставкам.

В свою очередь те слои населения, которые испытывают постоянные или временные трудности, не должны подвергаться фискальному гнету, а иногда даже могут рассчитывать на дополнительную финансовую поддержку. Льготное налогообложение в Германии по подоходному налогу, например, предоставляется несовершеннолетним, инвалидам, престарелым гражданам, а также многодетным и одиноким родителям.

Кроме того, для тех, чей доход не позволяет причислить себя и свою семью к плательщикам пятого и шестого класса, существует система необлагаемых и паушальных сумм.

Готовитесь к переезду в Германию и сдаче экзамена? А может, вам нужно поработать над немецким произношением? В Deutsch Online вы можете записаться на индивидуальные занятия немецким языком с сертифицированными преподавателями из России и Германии. Наши менеджеры помогут подобрать того, кто подойдет именно вам, и уже с первых занятий вы начнете строить путь к своим целям: определите свой уровень, свои сильные и слабые стороны и начнете работать в нужном вам направлении. Хотите заниматься индивидуально? Запишитесь прямо сейчас, позвонив по телефону 8 (800) 350 03 83 (звонок по России бесплатный), или пройдите по ссылке для записи онлайн!

Налоги «с юмором» у немцев

Нерациональность нельзя назвать отличительной чертой правительства Германии. Поэтому все нелогичные, на первый взгляд, сборы имеют вполне объяснимое происхождение:

- налог на дождь оплачивают только жители тех районов, где дождевая вода требует сооружения специальных систем отведения или уборки, поскольку способна принести неприятности и вред окружающей среде или людям – правильнее назвать этот платеж коммунальным сбором;

- налог на Гугл – больше относится к сфере авторских прав и призван защитить интересы авторов, которые размещают в сети свой уникальный контент;

- сбор на радио заботится уже о поддержании немецких теле- и радиоканалов, его берут за единицу каждого вида устройства (приемника или телевизора).