По завершении отчетного периода организации сдают в ИФНС отчет о финансовых результатах. Мы расскажем, как заполнить форму за 2022 год, дадим расшифровку строк, и на примере проиллюстрируем, какие цифры в них отразить. Кроме этого, напомним, куда и в какие сроки необходимо сдать бухгалтерскую отчетность.

Приложения к бухгалтерскому балансу: примеры за 2022 год

В 2022 году отчет о движении денежных средств и отчет об изменениях капитала входят в комплект годовой бухгалтерской отчетности по итогам 2022 года. Кто должен формировать эти отчеты в рамках представления годовой бухотчетности в контролирующие органы? Как правильно заполнить и сдать приложения к бухгалтерскому балансу за 2022 год? Расскажем и приведем примеры с образцами заполнения.

Полный комплект годовой бухгалтерской отчетности, кроме баланса и отчета о фин. результатах, состоит из 3-х приложений:

- Отчета об изменениях капитала;

- Отчета о движении денежных средств (название часто сокращают до «отчет о ДДС»);

- Отчета о целевом использовании полученных средств.

Из перечисленного только отчет о целевом использовании сдают по необходимости – если в течение года было получено госфинансирование на определенные цели.

Первые два отчета из списка должны быть сформированы и сданы в обязательном порядке всеми, кто отчитывается по основному (полному) комплекту бухотчетности.

Не готовить приложения к балансу и финрезультатам могут только те организации, которые сдают упрощенную бухгалтерскую отчетность. Напомним, что такое право имеют малые и микропредприятия, признанные таковыми в соответствии со ст. 4 Закона от 24.07.2007 № 209-ФЗ. Такие организации могут сдавать только упрощенные формы баланса и отчета о финрезультатах. Приложения и пояснения им можно подавать только по своему усмотрению. Например, если желают дополнительно раскрыть какие-то сведения, обобщенно указанные в обязательных отчетах.

Подробнее о критериях отнесения к тем, кто может отчитываться по упрощенной форме в 2022-2022 годах, читайте в статье «Что нужно знать про упрощенную бухотчетность за 2022 год: форма бланка, срок сдачи и образец».

Таким образом, все организации, обязанные сдавать годовую бухотчетность и не имеющие права делать это по упрощенным формам, должны сформировать и сдать за 2022 год отчет об изменениях капитала и отчет о ДДС наряду с балансом.

Обязательные формы

В составе отчетов, которые сдают в ФНС все организации без исключения, числятся форма ф. 1 и ф. 2 в бухгалтерии:

- баланс предприятия — ф. № 1;

- отчет о финансовых результатах — ф. № 2.

Ранее финотчет № 2 назывался иначе: «Отчет о прибылях и убытках». Нумерацию бланков отчетности тоже исключили, теперь они имеют специальную кодировку. Ранее все бланки идентифицировались своим номером. В настоящее время применение нумерации к бухотчетам не предусмотрено. Но бухгалтеры продолжают называть бланки по старинке.

Форма 2 бухгалтерского баланса: один отчет — два названия

Форма 2 бухгалтерского баланса — под этим названием мы традиционно понимаем отчетную форму, которая содержит сведения о доходах, расходах и финансовых результатах деятельности организации. Ее актуальный бланк содержится в приказе Минфина России от 02.07.2010 № 66н, в котором она называется отчетом о финрезультатах.

В действовавшем до 2013 года законе «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ эта форма именовалась Отчетом о прибылях и убытках, а в сменившем его законе от 06.12.2011 № 402-ФЗ — Отчетом о финансовых результатах. При этом сама форма стала носить такое название совсем недавно: «Отчет о прибылях и убытках» был официально переименован в Отчет о финансовых результатах только 17.05.2015, когда вступил в силу приказ Минфина России от 06.04.2015 № 57н, внесший изменения в отчетные формы.

Кстати, сейчас форма 2 — это не официальное, а общепринятое название отчета. Официальным оно перестало быть с 2011 года, когда утратил силу приказ Минфина РФ от 22.07.2003 № 67н, утверждавший прежние формы бухотчетности, которые так и именовались: форма 1 «Бухгалтерский баланс», форма 2 «Отчет о прибылях и убытках», форма 3 «Отчет об изменениях капитала».

В 2019 году в форму 2 были внесены изменения (приказ Минфина от 19.04.2019 № 61н). Так, заполняя отчет за 2022 год, учтите:

- заполнять отчетность в миллионах уже нельзя, единицей измерения стали тысячи рублей;

- ОКВЭД заменен на ОКВЭД2;

- строка 2410 изменила название «Налог на прибыль» (вместо «Текущий налог на прибыль»);

- исчезли строки 2421, 2430, 2450, посвященные налоговым обязательствам (активам);

- появились строки 2411 «Текущий налог на прибыль», 2412 «Отложенный налог на прибыль», 2530 «Налог на прибыль от операций,

результат которых не включается в чистую прибыль (убыток) периода».

А совокупный финансовый результат определяется как сумма строк:

- «Чистая прибыль (убыток)»;

- «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода»;

- «Результат от прочих операций, не включаемый в чистую прибыль (убыток) отчетного периода»;

- «Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода».

Образец формы 2 в новой редакции с комментариями по заполнению от экспертов К+ вы можете скачать в справочно-правовой системе КонсультантПлюс. Для этого бесплатно получите пробный демо-доступ к К+:

Подробнее о формах, дополняющих бухбаланс и отчет о финрезультатах, читайте в статье «Заполнение формы 3, 4 и 6 бухгалтерского баланса».

Форма 1 и 2 бухгалтерской упрощенной отчетности: основные принципы составления

Минфин довел до субъектов информацию о применении упрощенной отчетности (Сообщение № ПЗ-3/2015), в соответствии с которой:

- Раскрытие информации производится с учетом ее существенности для пользователя. Отдельные весомые статьи могут выделяться из групп в формах отчетности.

- События после отчетной даты отражаются, если это имеет рациональный смысл.

- Существенные ошибки прошлых лет исправляются за счет прочих доходов и расходов истекшего года, без изменения финансового результата.

ГАРАНТ:

данную форму в редакторе MS-Excel;

форму с кодами показателей, приведенными в приложении N 4, в редакторе MS-Excel

См. Рекомендуемые контрольные соотношения для бухгалтерской отчетности, направленные письмом ФНС России от 31 июля 2019 г. N БА-4-1/15052@

См. форму бухгалтерской (финансовой) отчетности (форма по КНД 0710099), применяемую начиная с отчетности за отчетный период 2019 г.

на __________________ 20___г.

Дата (число, месяц, год)

Идентификационный номер налогоплательщика

Вид экономической деятельности ___________________________________

Организационно-правовая форма/форма собственности ________________ _______________________________________________________________

Единица измерения: тыс. руб.

Местонахождение (адрес) _________________________________________________________________

Бухгалтерская отчетность подлежит обязательному аудиту

Наименование аудиторской организации/

фамилия, имя, отчество (при наличии) индивидуального аудитора ___________________________________________________________________

Идентификационный номер налогоплательщика аудиторской организации/индивидуального аудитора

Основной государственный регистрационный номер аудиторской организации/ индивидуального аудитора

На 31 декабря 20___ г.*(4)

На 31 декабря 20___ г.*(5)

I. ВНЕОБОРОТНЫЕ АКТИВЫ

Результаты исследований и разработок

Нематериальные поисковые активы

Материальные поисковые активы

Доходные вложения в материальные ценности

Отложенные налоговые активы

Прочие внеоборотные активы

Итого по разделу I

II. ОБОРОТНЫЕ АКТИВЫ

Налог на добавленную стоимость по приобретенным ценностям

Финансовые вложения (за исключением денежных эквивалентов)

Денежные средства и денежные эквиваленты

Прочие оборотные активы

Итого по разделу II

Форма 0710001 с. 2

На 31 декабря 20___ г.*(4)

На 31 декабря 20___ г.*(5)

III. КАПИТАЛ И РЕЗЕРВЫ*(6)

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)

Собственные акции, выкупленные у акционеров

Переоценка внеоборотных активов

Добавочный капитал (без переоценки)

Нераспределенная прибыль (непокрытый убыток)

Итого по разделу III

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Отложенные налоговые обязательства

Итого по разделу IV

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Доходы будущих периодов

Итого по разделу V

*(1) Указывается номер соответствующего пояснения.

*(2) В соответствии с Положением по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержденным приказом Министерства финансов Российской Федерации от 6 июля 1999 г. N 43н (по заключению Министерства юстиции Российской Федерации N 6417-ПК от 6 августа 1999 г. указанный приказ в государственной регистрации не нуждается), показатели об отдельных активах, обязательствах могут приводиться общей суммой с раскрытием в пояснениях к бухгалтерскому балансу, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности

*(3) Указывается отчетная дата отчетного периода.

*(4) Указывается предыдущий год.

*(5) Указывается год, предшествующий предыдущему.

*(6) Некоммерческая организация именует указанный раздел "Целевое финансирование". Вместо показателей "Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)", "Собственные акции, выкупленные у акционеров", "Добавочный капитал", "Резервный капитал" и "Нераспределенная прибыль (непокрытый убыток)" некоммерческая организация включает показатели "Паевой фонд", "Целевой капитал", "Целевые средства", "Фонд недвижимого и особо ценного движимого имущества", "Резервный и иные целевые фонды" (в зависимости от формы некоммерческой организации и источников формирования имущества)

*(7) Здесь и в других формах отчетов вычитаемый или отрицательный показатель показывается в круглых скобках

Зачем нужен бухгалтерский баланс

Три месяца подряд я рассказывал об отдельных видах активов и пассивов, с которыми имеет дело бухгалтерский учёт. Пришло время собрать их в полезный инструмент для директора, собственника бизнеса, финансиста, экономиста и любого, кто хочет оценить имущественное положение компании. Этот инструмент называется бухгалтерским балансом (Balance Sheet). Он содержит информацию о том какие активы есть у компании и откуда они взялись.

Баланс и отчёт о финансовых результатах — две главные формы финансовой отчётности, которые изучают банки, инвесторы, кредиторы и контрагенты, чтобы понять, стоит ли иметь с вами дело. Форма российского баланса утверждена Приказом Минфина России от 02.07.2010 N 66н, но суть его одинакова в России, США, Зимбабве и любой другой стране.

В основе баланса лежит утверждение, на котором построен весь бухгалтерский учёт уже более пятисот лет. Сумма активов должна быть равна сумме пассивов. Нарушение этого равенства означало бы, что у вас есть актив из ниоткуда или источник ничего — невыполнение закона сохранения материи в отдельно взятой компании. Закон сохранения для бухучёта описывается капитальным уравнением:

Активы = Капитал Обязательства.

Такая запись означает, что любой актив профинансирован либо собственными, либо заёмными пассивами. Больше активам взяться неоткуда. Если вы купили актив — возникнет кредиторская задолженность, которую необходимо будет оплатить. Если получили от учредителей — увеличится сумма уставного капитала. Даже если актив получен в подарок, в пассиве его стоимость будет записана в прибыль.

Анализ баланса позволяет понять структуру и ликвидность активов компании, обеспеченность собственными и заёмными средствами, платёжеспособность, финансовую устойчивость и другие важные характеристики бизнеса. Как это делать — расскажу в следующих выпусках ликбеза.

Отчет о движении денежных средств

Представляется в составе годовой отчетности. Раньше отчет именовался формой № 4.

Заполнение рассмотрим на примере.

Остатки денежных средств ООО «Флаги» по состоянию на 31.12.2020:

Наличные в кассе — 15 000 руб.

На банковском счете — 88 000 руб.

Сумма выручки от продажи товаров без НДС — 11 000 000 рублей.

Полученные займы составили 39 000 рублей, возвратов по ним не было.

Платежи по текущим долгам составили 10 936 000 рублей.

Что нужно знать на начальном этапе

Бухгалтерская отчетность должна составляться с использованием актуальных форм документов. Приказ Минфина № 66н от 02/07/10 г. в ред. от 19/04/19 г. содержит такой бланк баланса. Обратим внимание, что с 2022 года приказ начинает действовать полностью, тогда как ранее организация была вправе не применять его.

Стандартная полная форма баланса содержит статьи, которые могут потребоваться бухгалтеру для заполнения формы. Баланс составляется с учетом специфики деятельности фирмы, наличия или отсутствия конкретного вида данных. Соответственно, не все строки могут быть заполнены. Кроме того, строки при необходимости можно детализировать, добавлять. Об этом сказано в ПБУ 4/99 (п. 11), приказе № 66н п. 3.

В новой форме есть графа «Пояснения», давать комментарии можно постатейно, рядом с соответствующими цифрами. Графа может использоваться при внесении нехарактерных для деятельности компании данных, добавлении строк и других отклонениях от стандарта. Дополнительные пояснения могут быть важны и при внесении сведений, имеющих существенный «вес» в общей сумме актива или пассива, в целях расшифровки стратегически значимых балансовых статей.

Внимание! Баланс сдается в ФНС, копия пояснительной записки к нему – в ФСС (кроме представителей малого бизнеса). В Росстат бухотчетность организации не сдают.

Общие правила составления баланса прописаны в ПБУ 4/99. Отметим наиболее важные:

- Балансовые бухгалтерские показатели должны формироваться по правилам, отраженным в ПБУ и учетной политике организации.

- Данные должны отражаться полностью достоверно.

- В балансе должны быть выделены наиболее существенные статьи.

- Отчетный баланс составляется за год.

- Обязательно разделение активов и обязательств по признаку краткосрочности и долгосрочности. Краткосрочными считаются те, по которым срок обращения, погашения не превышает год после отчетной даты; либо находится в рамках операционного цикла, если он превышает этот срок. Остальные статьи относят к долгосрочным.

- Исключаются регулирующие статьи при оценке имущества (например, основные средства показываются по остаточной стоимости, уже с учетом амортизации, а сама амортизация в балансе не фигурирует).

- Статьи актива и пассива нельзя подвергать зачету, необходимо показывать их развернуто (например, дебиторскую и кредиторскую задолженность нельзя «свернуть» до одного значения разницы показателей). Исключение – если такая возможность прописана соответствующим ПБУ.

Кроме того, перед составлением баланса необходимо провести инвентаризацию (ПБУ по ведению бухучета и отчетности в РФ, утв. пр. Минфина № 34н от 29/07/98 г., п. 27).Инвентаризируются активы: складские остатки, основные средства, готовая продукция и пр. Также инвентаризируются и обязательства, начиная с расчетов, «кредиторки», и далее кредиты, резервы.

Для составления баланса в основном используется регистр БУ оборотно-сальдовая ведомость по счетам. Данные ведомости должны быть предварительно тщательно проверены и сведены с использованием метода двойной записи. Балансовые показатели формируются по конечным остаткам.Дополнительно могут учитываться аналитические данные, данные листков-расшифровок.

Что такое отчет о финансовых результатах

Это бланк, входящий в состав бухгалтерской отчетности наряду с балансом и приложениями к нему. Форма отчета утверждена приказом Минфина от 02.07.10 № 66н (далее — приказ № 66н).

ВАЖНО. Форма отчета о финансовых результатах не является рекомендуемой. Использовать ее — это обязанность, а не право организаций. Но компания может сама установить степень детализации. Например, расшифровать, из чего складываются коммерческие расходы, и ввести для этого дополнительную строку «В том числе».

К слову, прежде данный бланк именовался «отчет о прибылях и убытках» и «форма № 2». Современное название введено более восьми лет назад, но до сих пор некоторые бухгалтеры, аудиторы и прочие специалисты применяют старое наименование.

Все комментарии (2)

Спасибо,с вашей подачи гораздо понятнее этот «страшный зверь»

Спасибо за важную и полезную информацию.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

6-НДФЛ в 1С за 2022 год

Изменения в 2022 году, о которых нужно знать бухгалтеру

Переход на ФСБУ 6/2022 «Основные средства» в 1С по альтернативному алгоритму

Отчетность за 2022 в 1С

Все новшества по НДФЛ и страховым взносам в 2022 г.

Персонифицированная отчетность (СЗВ-СТАЖ, СЗВ-ТД) в 1С

Здравствуйте! 1) Если уже сданы 2-ндфл и 6-ндфл в конце февраля 2018г. и потом сделан перерасчёт в связи с больничным и отпускными, то можно сделать в 1 квартале 2019 года и поправить вручную в 6-ндфл? 2) По одной организации были выплачены мизерные дивиденды как работающим сотрудникам, так и уволенным. В 6-ндфл по стр.060-242 человек и сумма дохода по стр. 020- 104 884 730,07 и по стр. 025общая сумма всех дивидендов по 20 сотрудникам в размере 3025,50; в стр.045-385 руб., а в отчёт 2-ндфл всего человек-241 и сумма дохода-104 884 727,57. Разница в 2руб.50 коп. так как в стр. 020 отчёта 6-ндфл попала сумма, выплаченная по дивидендам в размере 2руб.50 коп. с которой налог 13% не удерживается, соответственно в 2-ндфл этот сотрудник с суммой не попадает. Как сдавать отчетность? Сразу с пояснительным письмом? В ЗУП 3.1.8. переходим только с 1 квартала 2019, т.к. в 2018 начинали, но там было много косяков разработчиков и мы вели всё в идеальной и самой любимой программе 2.5.130.2 и считаем, что её можно было довести разработчикам по отчётам в этой платформе…..Сами всё переносили по инструкции, но при возникновении дополнительных вопросов консультанты берут огромные деньги, спасаемся вашими вебинарами и лайфхаками от Елены, за что большое спасибо.

Компании ежегодно направляют финансовые отчеты в Федеральную налоговую службу. Но для некоторых категорий субъектов предусмотрены обязательства по сдаче промежуточных отчетов. Например, бюджетники и некоторые страховщики обязаны сдавать финотчеты ежемесячно или ежеквартально. Для них утверждены специальные отчетные формуляры. Промежуточные финотчеты обязаны составлять бухгалтеры организаций, в которых руководство или учредители приняли решение получать их ежемесячно.

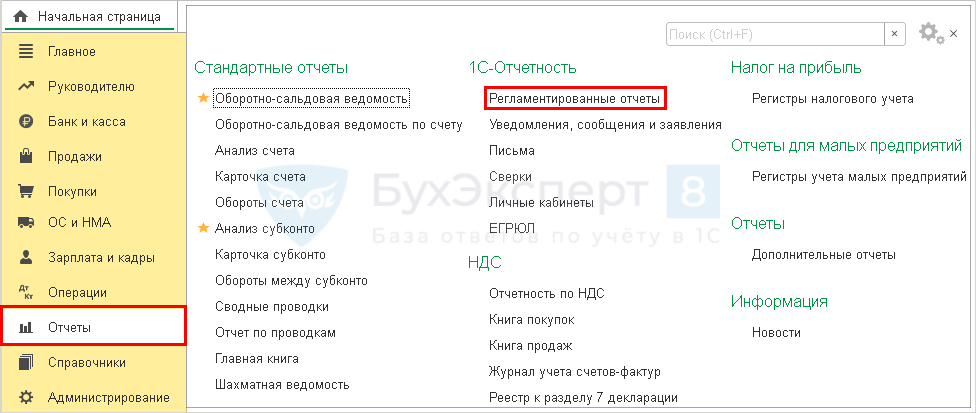

Бухгалтерский баланс в 1С 8.3 — пошаговая инструкция по формированию

Бухгалтерский баланс в 1С 8.3 — где найти?

Перед тем как формировать баланс в 1С, разберемся, где он находится.

В разделе Отчеты откройте Регламентированные отчеты — Отчеты .

По кнопке Создать раскройте перечень Видов отчетов .

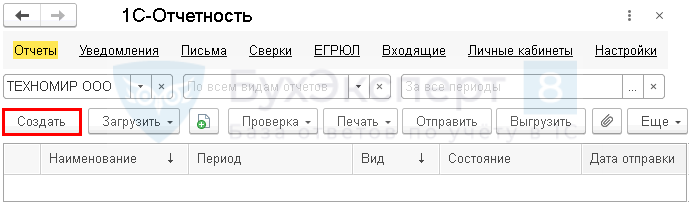

Бухгалтерский баланс в 1С 8.3 — как сформировать?

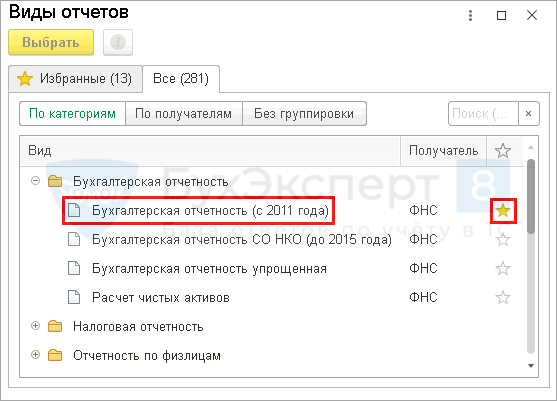

В папке Бухгалтерская отчетность выберите:

- Бухгалтерская отчетность (с 2011 года) — если формируете полную БФО;

- Бухгалтерская отчетность упрощенная — если имеете право применять упрощенные формы БФО.

Чтобы в дальнейшем быстро найти нужный отчет, добавьте его на вкладку Избранное , отметив звездочкой.

Подробности о том, как просто поместить объект в Избранное, смотрите в статье Как настроить быстрый доступ к любому элементу 1С — Избранное

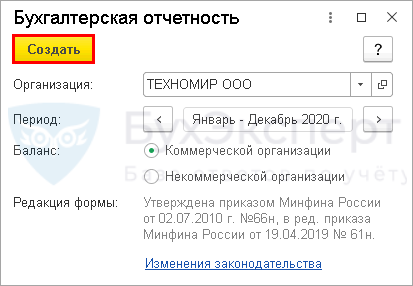

Укажите период составления отчета. Поле Редакция формы заполнится автоматически.

По кнопке Создать откройте форму с перечнем отчетов, входящих в состав бухгалтерской (финансовой) отчетности.

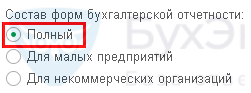

Если в настройках Учетной политики ( Главное — Учетная политика ) выбрать Состав форм бухгалтерской отчетности :

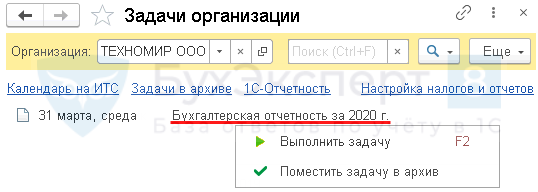

к необходимому набору форм БФО можно сразу пройти из списка задач ( Главное — Задачи организации ).

Сделать это можно несколькими способами:

- выполните задачу из списка, перейдя по гиперссылке с названием задачи;

- наведите курсор на название задачи и щелкните правой клавишей мышки, из открывшегося списка выберите Выполнить задачу .

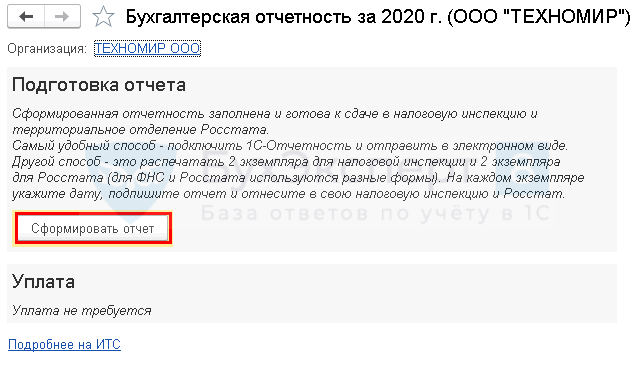

По кнопке Сформировать отчет откройте форму с перечнем отчетов, входящих в состав БФО.

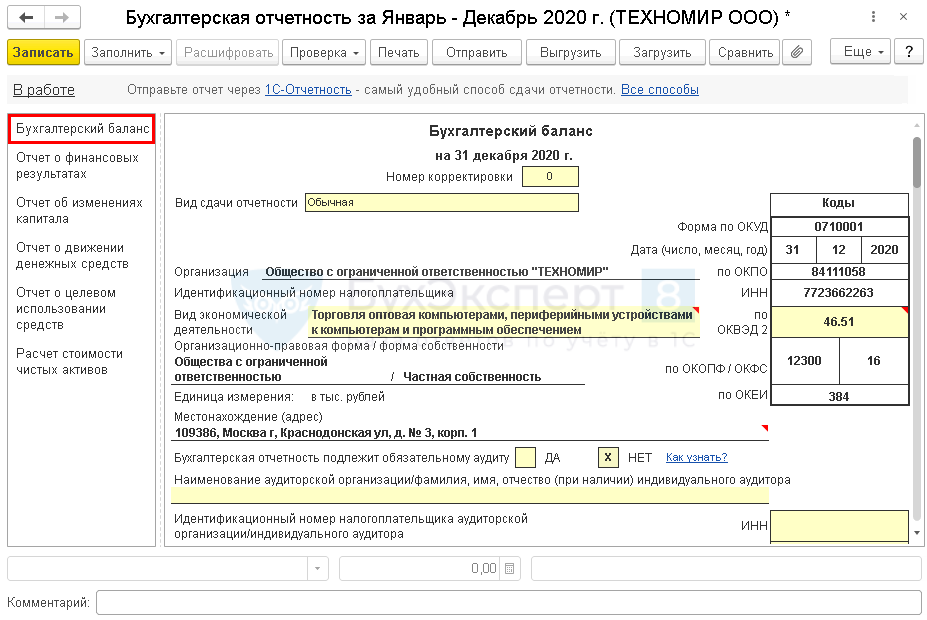

Титульный лист бухгалтерского баланса

Реквизиты организации и коды в титульном листе заполнятся автоматически данными из карточки Организации (Реквизиты организации) . Ячейки с желтой заливкой можно отредактировать вручную.

В поле Номер корректировки автоматически подставляется значение «0». Если вы обнаружили существенную ошибку и в связи с этим представляете в налоговую исправленный баланс, укажите «1» для первой корректировки, «2» — для второй и т. д.