Рентабельность по маржинальной прибыли. Помогает оценить эффективность переменных расходов.

Рентабельность продаж (ROS): формулы и примеры расчета

Продажи в той или иной форме - неотъемлемая часть работы коммерческих организаций. Рентабельность продаж - показатель, необходимый для эффективного развития предприятия и своевременного выявления недостатков в работе сотрудников, ответственных за организацию продаж.

Рентабельность продаж (Return On Sales, Net Profit Margin, ROS) - коэффициент, который отражает процент чистой прибыли в выручке. Иначе говоря: в каждом рубле, полученном от продажи продукции, есть доля чистого дохода. ROS показывает именно эту долю.

Программа «1С:Управление торговлей» предоставляет своим пользователям целый ряд возможностей анализа продаж. Среди прочих есть отчет «Оценка рентабельности продажи».

В качестве базы для расчета берутся объем продаж или выручка. Эти данные легко получить из бухгалтерской отчетности (отчет о прибылях и убытках, форма №2).

Также может рассчитываться рентабельность продаж по:

- валовой марже;

- прибыли до уплаты налогов и процентов (ЕВIТDА);

- операционной прибыли;

- прибыли до налогов (ЕВIТ).

Прибыль от реализации продукции, работ, услуг – это…

В управленческом учете выделяют несколько типов прибыли – валовую, чистую, продажную. Под понятием прибыль от реализации продукции подразумевается сумма, остающаяся в распоряжении предприятия после вычитания из выручки себестоимости и коммерческих, управленческих издержек, связанных с реализацией.

Т.е. прибыль от реализации продукции формируется как скорректированная на затраты выручка. Размер вырученных средств должен учитывать только тот объем ресурсов, который поступил в пользу компании по сделкам купли-продажи.

Факторы, влияющие на прибыли от реализации

Показатель прибыли от реализации зависит от многих фактороввнутреннего и внешнего характера.

Внутренними факторами, оказывающими влияние на прибыль от реализации, являются:

- Количество реализованной (производимой) продукции, которое зависит напрямую от рентабельности (при росте рентабельности увеличиваются продажи и прибыль от реализации).

- Структура ассортимента.

- Цены на товар (при росте цен растет размер прибыли).

- Себестоимость (при ее увеличении прибыль уменьшается, путем уменьшения себестоимости можно увеличить размеры прибыли).

- Коммерческие затраты.

Внешние факторы не оказывают прямого воздействия на величину прибыли от реализации, новлияют на окончательный объем продукции, в том числе ее себестоимость. Можно перечислить следующие внешние факторы:

- Отчисления на амортизацию,

- Влияние государства,

- Условия природы,

- Настроение рынка (воздействие спроса и предложения) и др.

Влияние основных показателей деятельности компании на чистую прибыль

Чистая прибыль является многокомпонентным показателем — это видно из состава ее расчетной формулы. При этом каждый участвующий в расчете параметр также сложносоставной. Например, выручка фирмы может подразделяться по разным направлениям деятельности или географическим сегментам, но весь ее объем должен найти свое отражение в формуле расчета чистой прибыли.

О том, как связаны выручка и валовый доход фирмы, см. статью «Как правильно рассчитать валовый доход?» .

Такой показатель, как себестоимость, в тех или иных компаниях может иметь различную структуру и по-разному влиять на чистую прибыль. Так, не стоит ожидать большой чистой прибыли, если на производимую компанией продукцию тратятся суммы, равные или превышающие объем полученной выручки (такое возможно при материалоемких или трудоемких производствах либо применении устаревших технологий).

Влияние на чистую прибыль коммерческих и управленческих расходов очевидно: они уменьшают ее. Величина такого уменьшения напрямую зависит от способности менеджмента компании рационально подходить к структуре и объемам данного вида издержек.

Однако даже при нулевой или отрицательной прибыли от продаж, на которую влияют перечисленные выше показатели, можно получить чистую прибыль. Это связано с тем, что, помимо прибыли от основной деятельности, фирма может зарабатывать дополнительный доход. Об этом речь пойдет в следующем разделе.

Инструменты информационных систем

Рассмотрим, какие отчеты в информационных системах 1С помогут нам получить информацию о ЧП ее структуре. Кроме регламентированных, о которых мы писали выше, в программе 1С:ERP имеется множество аналитических отчетов, позволяющих получить информацию в разрезе показателей, рассмотреть динамику их изменения и выполнить анализ этих показателей.

ОФР в 1С:ERP

Шаг 1. Перейдите в раздел «ФР и контроллинг-Отчеты».

Рис.7 Нужный раздел в 1С:ERP

Шаг 2. В подразделе «Доходы и расходы, финансовый результат» найдите и откройте искомый отчет.

Рис.8 Отчеты в 1С:ERP

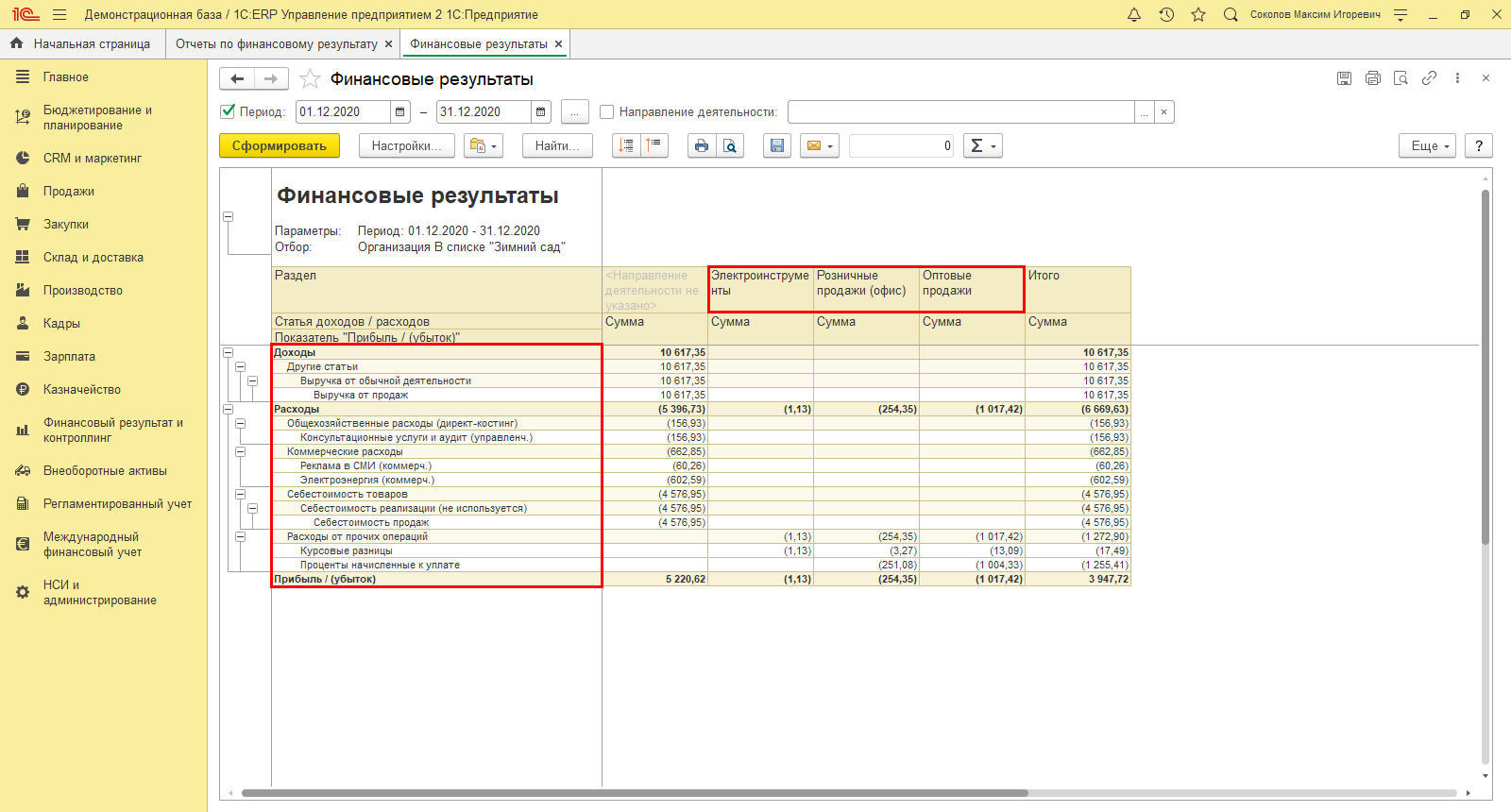

Шаг 3. Выполните настройку отчета – кнопка «Настройки», установив отбор по организации ООО «Зимний сад», и нажмите «Сформировать».

Отчет сформировал структуру прибыли ООО «Зимний сад» за указанный период – 2022 год, в разрезе показателей и по направлениям его работы.

Рис.9 ФР ООО «Зимний сад»

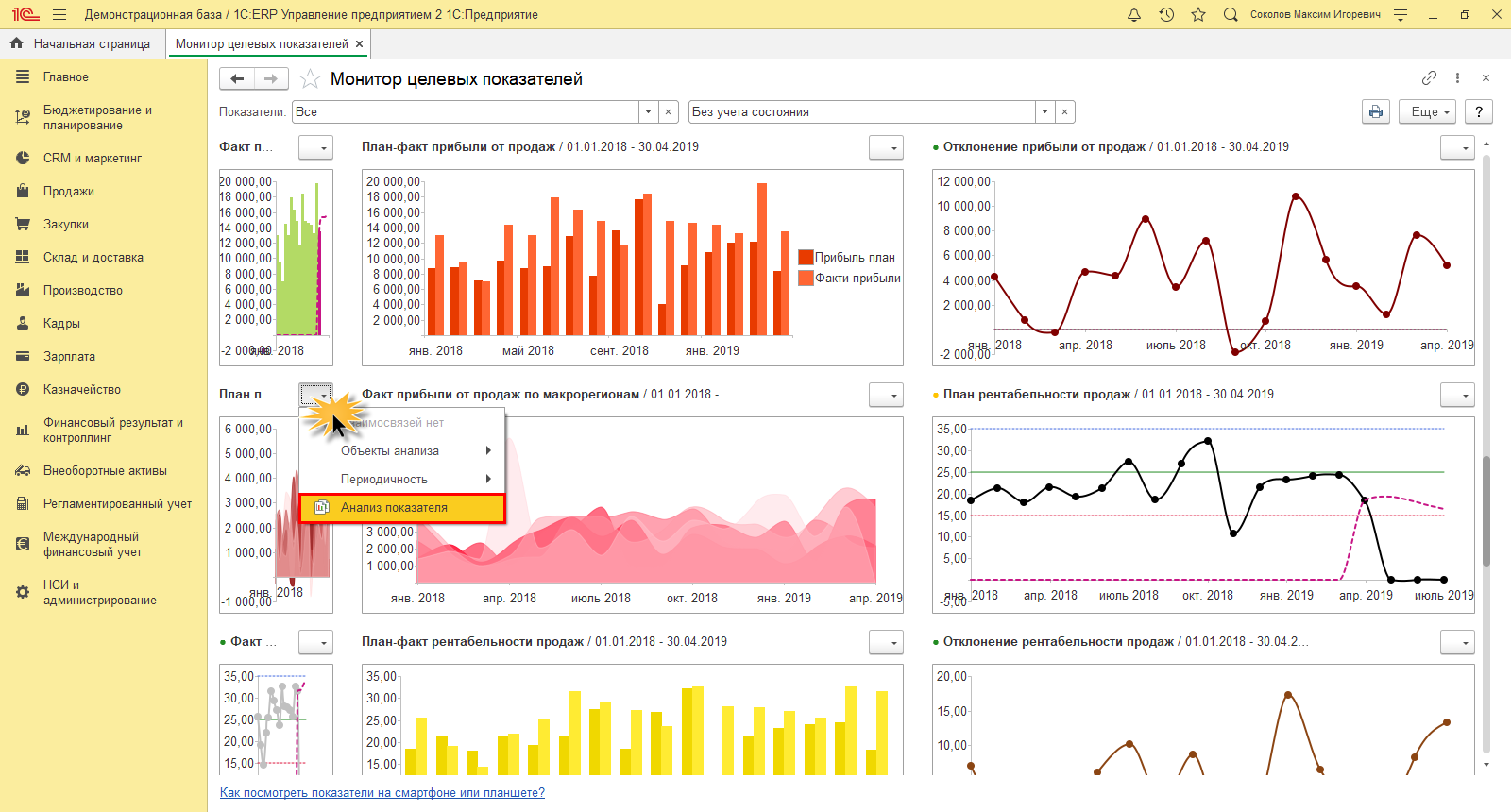

Для аналитики и контроля полученных результатов в том же разделе предусмотрен инструмент «Монитор целевых показателей».

Монитор в 1С:ERP

Рис.10 Монитор в 1С:ERP

Монитор заполняется автоматом, введенными в ERP данными для аналитики по прибыли. Нажав кнопку выбора действия, к каждому отчету можно получить детальную аналитику.

Рис.11 Аналитика на Мониторе

Инструмент целевых показателей позволяет:

- определить проблемные участки;

- осуществлять контроль заданных целей;

- произвести анализ показателей финансового результата для достижения цели.

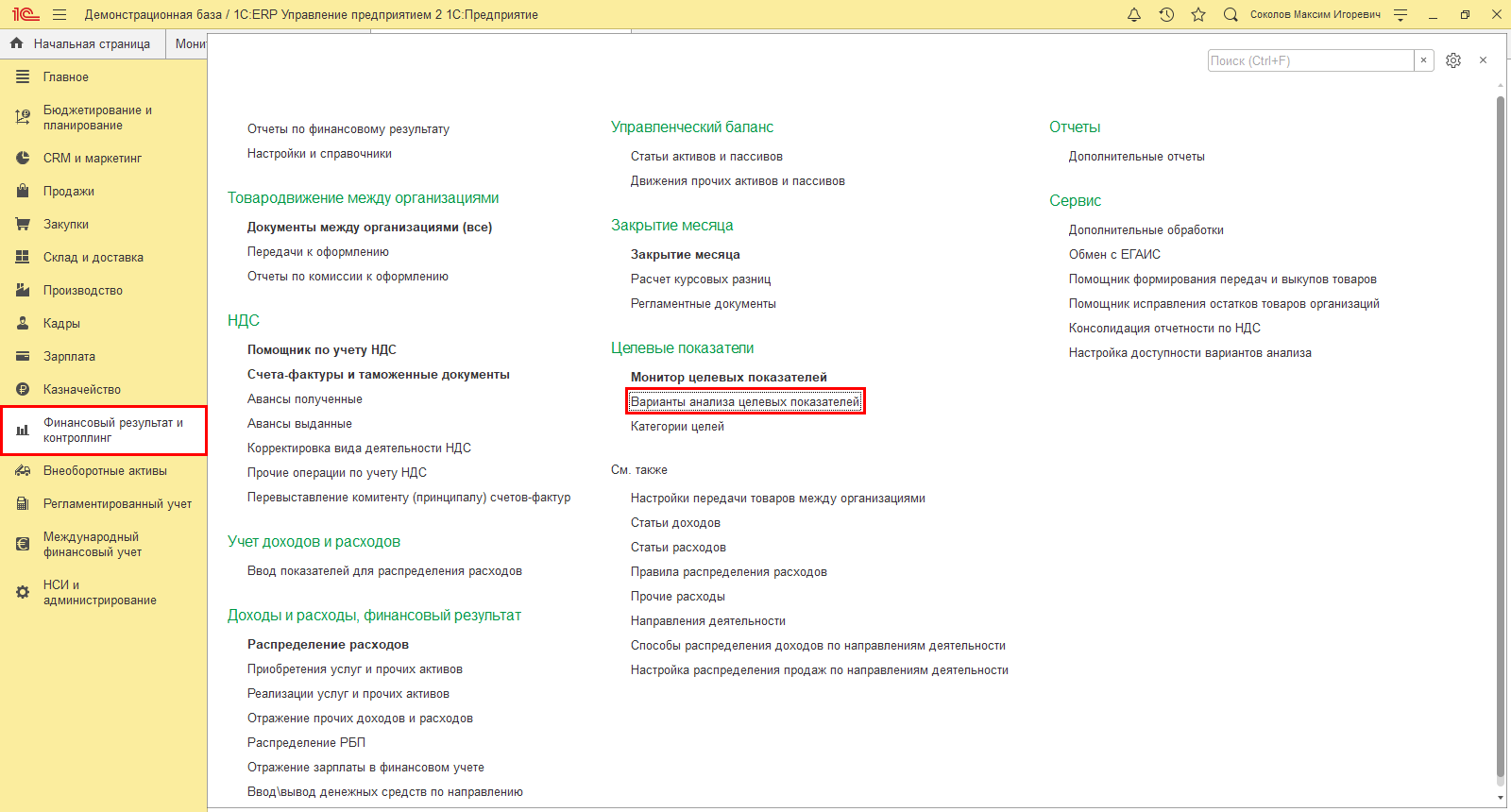

Программа позволяет пользователю формировать цели и задавать целевые показатели. Для этого предназначен справочник «Варианты анализа целевых показателей» в подразделе «Целевые показатели».

Рис.12 Варианты анализа целевых показателей

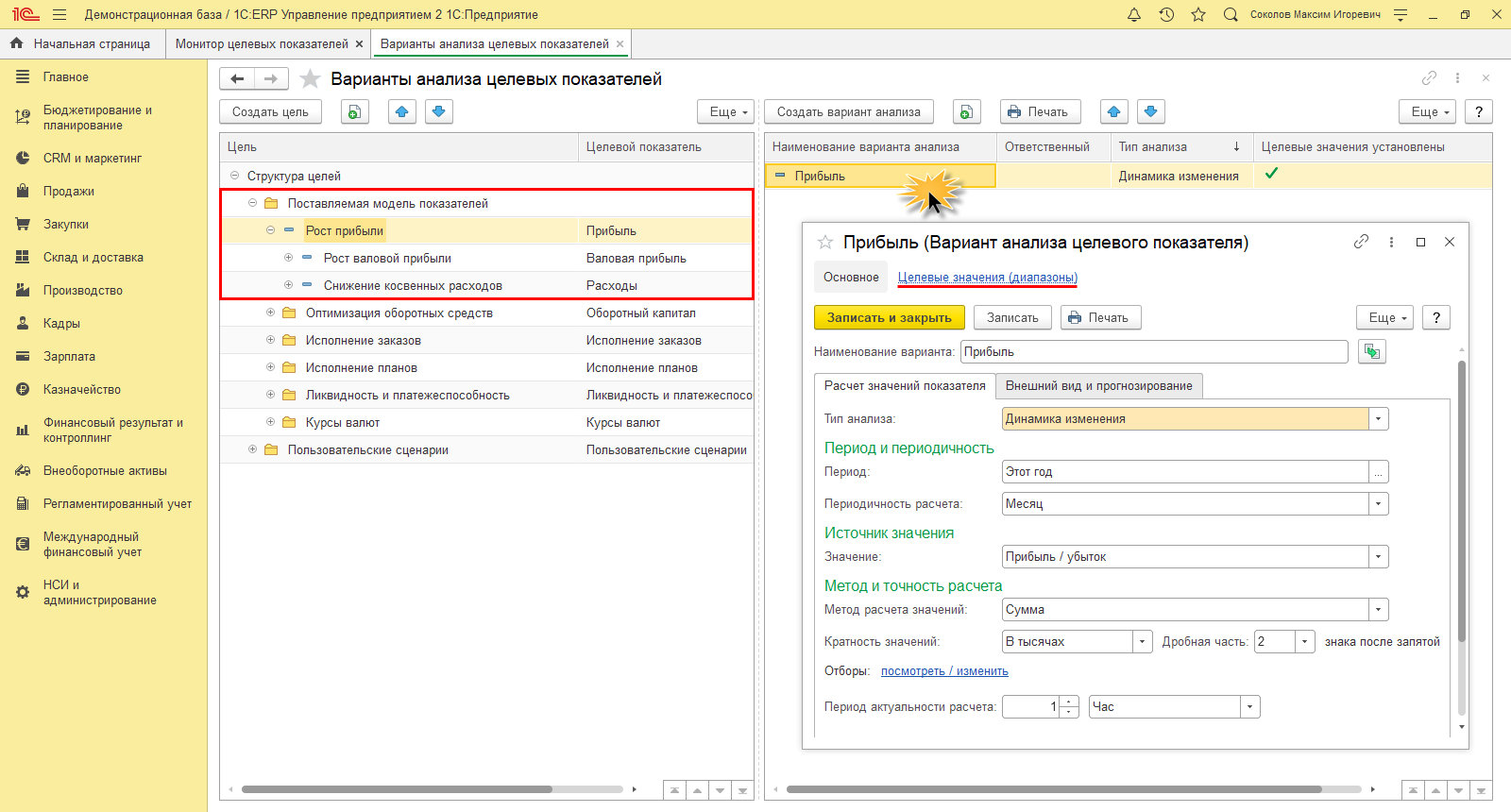

Определяя цель, пользователь может задать для нее свои подцели, выполнив которые достигается основная цель.

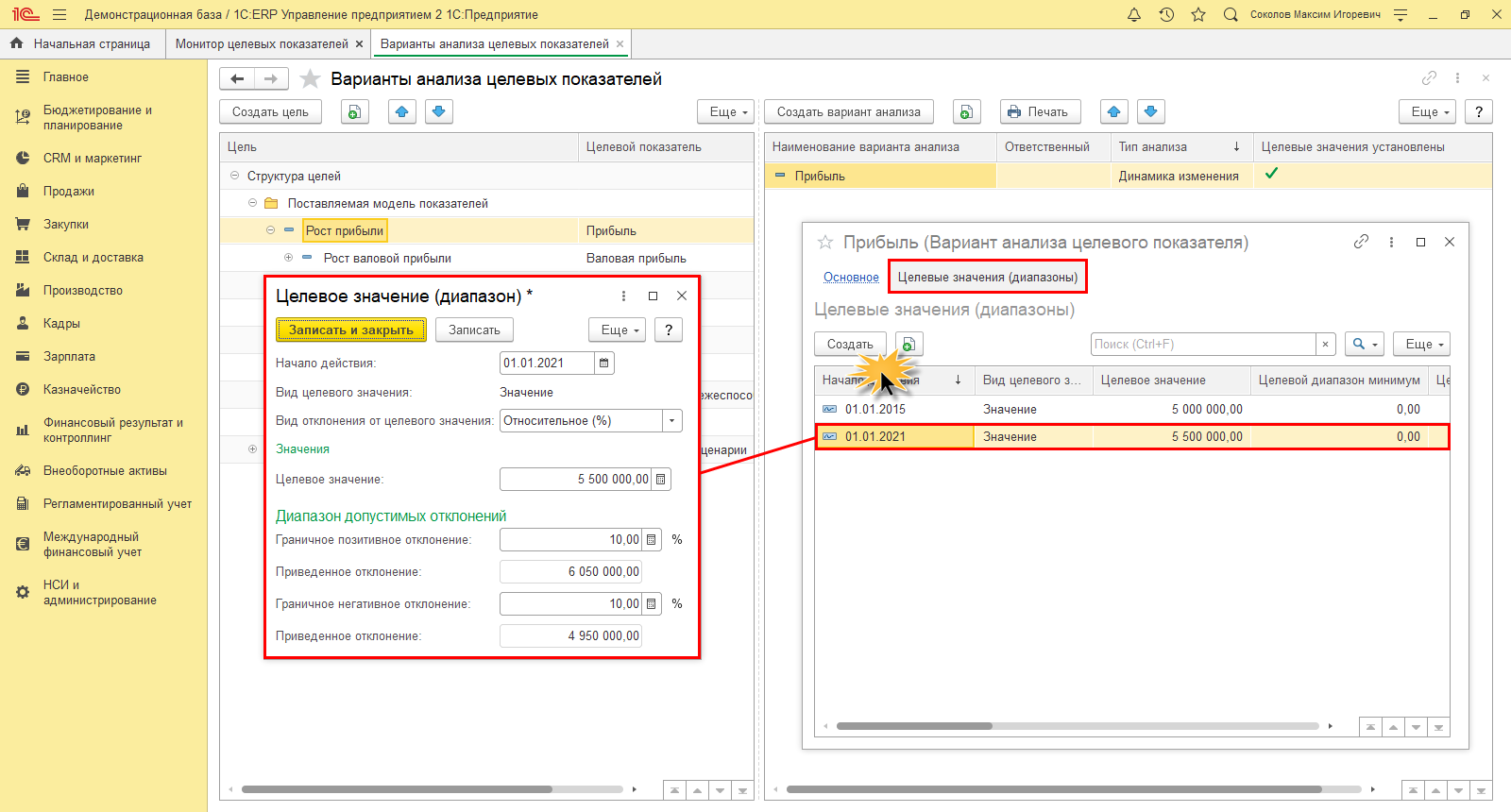

Так, достижение цели «Рост» прибыли для ООО «Зимний сад» происходит за счет заданной подцели «Рост валовой прибыли» и «Снижение косвенных расходов». Создав цель, нажатием одноименной кнопки пользователь задает для нее настройку – «Создать вариант анализа». В программе 1С:ERP уже заложены предопределенные варианты анализа, с возможностью настройки «под себя». Нажав гиперссылку «Целевые значения (диапазоны)», задаются параметры цели, подцели.

Рис.13 Настройка анализа целевого показателя «Прибыль» для ООО «Зимний сад»

Задается целевое значение и возможное «позитивное» и «негативное» отклонение от цели в процентах.

Рис.14 Диапазон целевого значения прибыли для ООО «Зимний сад»

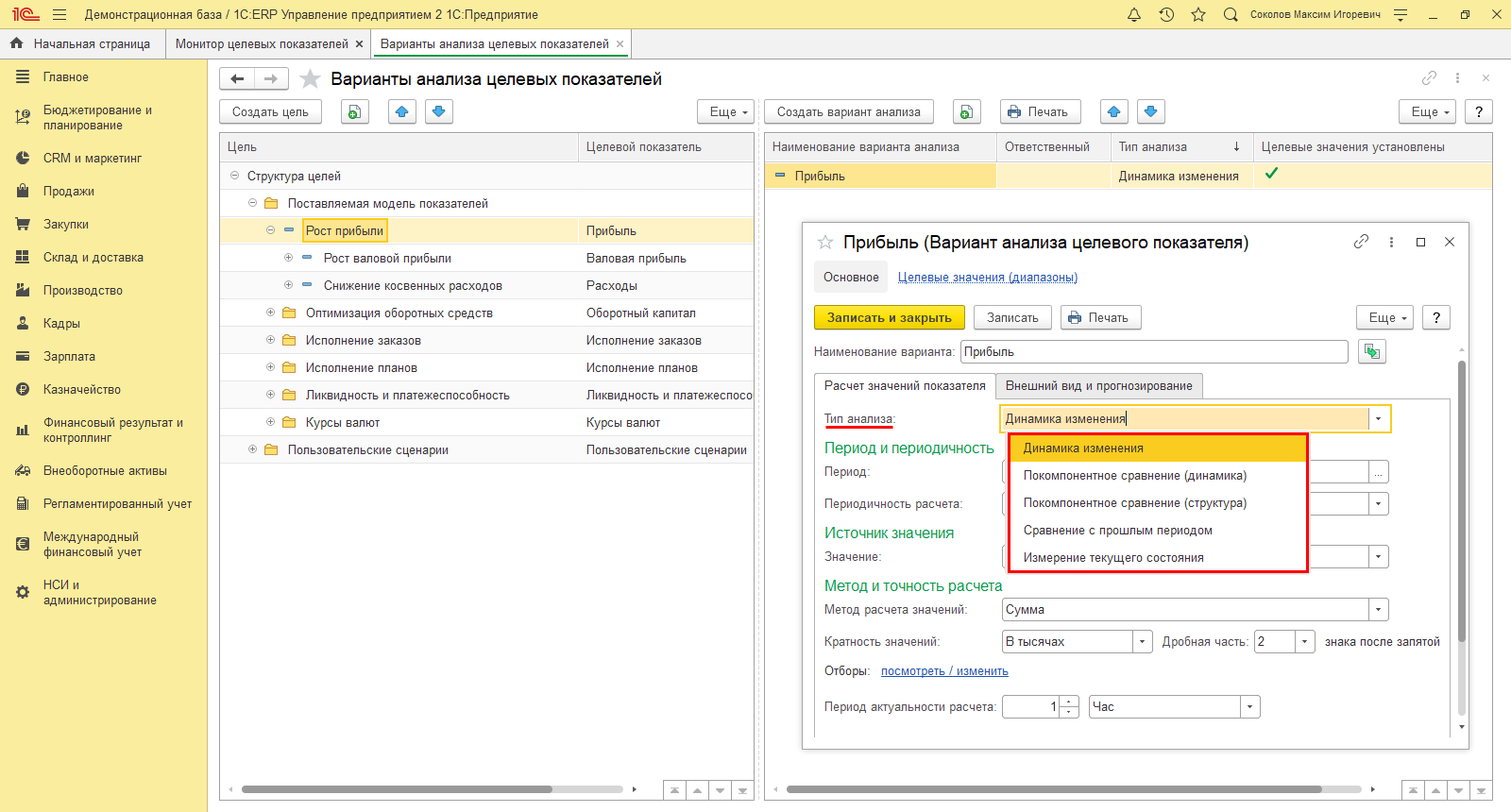

Создавая свои варианты для анализа показателей, пользователь может задать типы анализа:

- «Динамика изменения»;

- «Покомпонентное сравнение (динамика)»;

- «Покомпонентное сравнение (структура)»;

- «Сравнение с прошлым периодом»;

- «Изменение текущего состояния».

Рис.15 Настройка варианта анализа показателя. Выбор значения «Тип показателя»

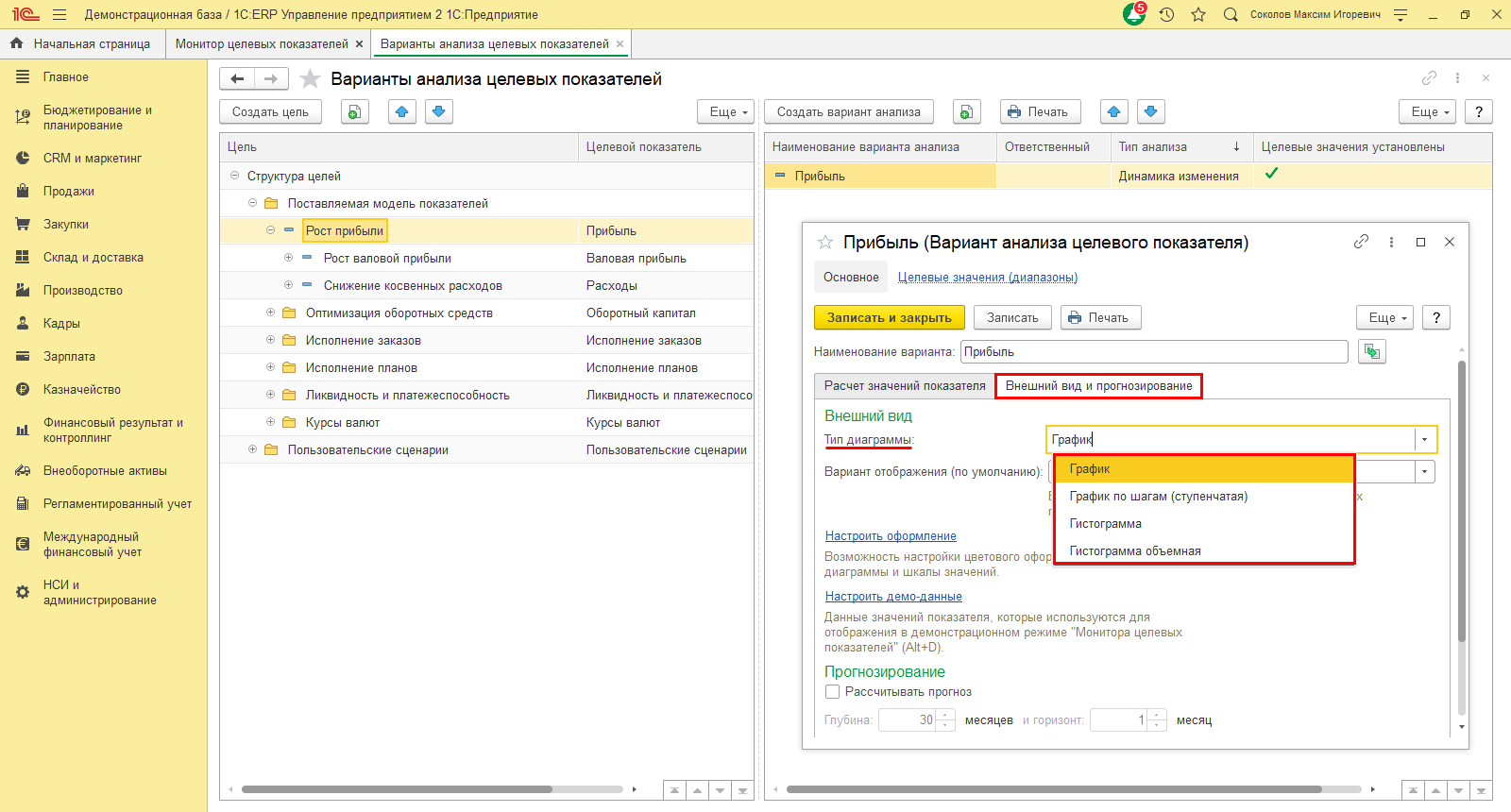

На вкладке «Внешний вид и прогнозирование» пользователь может задать тип диаграммы:

- «График»;

- «График по шагам (ступенчатая)»;

- «Гистограмма»;

- «Гистограмма объемная».

Здесь же можно задать вариант отображения данных и дополнительно настроить оформление.

Рис.16 Настройка типа диаграммы для отражения анализа показателей

Для каждого показателя можно задать сколько угодно аналитических вариаций.

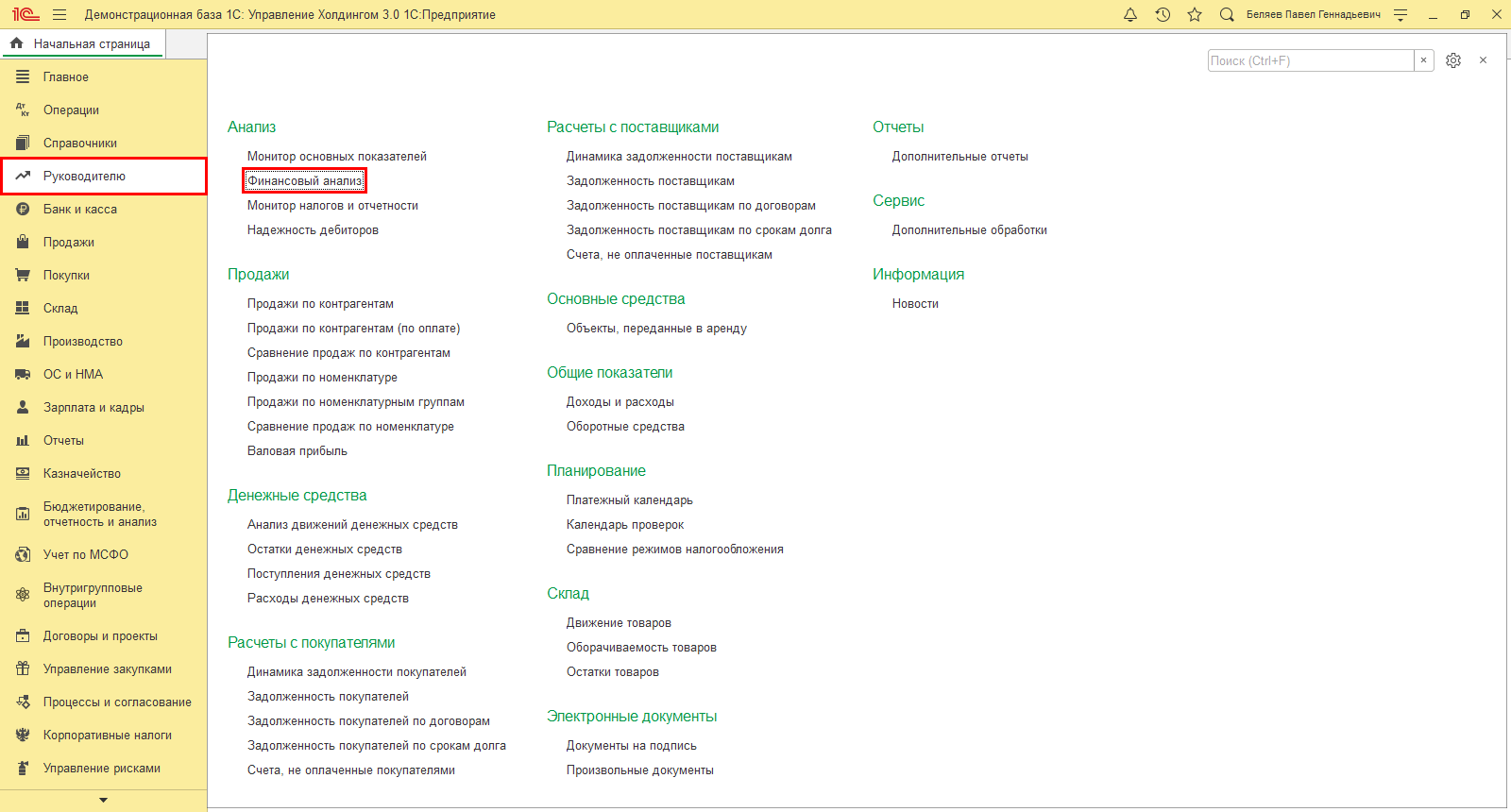

Конфигурация 1С:Управление холдингом имеет множество инструментов для проведения структурного фин.анализа. Отчеты помогают пользователю получить наглядную картину о состоянии бизнеса, увидеть их динамику и детализацию не только в таблице, но и в графическом виде.

Шаг 1. Перейдите в раздел «Руководителю-Фин.анализ».

Рис.17 Работа в конфигурации 1С:УХ

Шаг 2. Укажите дату получения данных, выберите организацию (в нашем примере – ТК Мегаполис АО) и нажмите «Сформировать».

Отчет формирует информацию по разделам, которые мы подробно рассмотрим далее.

В разделе «Главное» представлены данные по АО «Мегаполис» по состоянию на 31.12.2022 г. Отчет включает не только общие суммы по работе предприятия, но и данные по ликвидности и рентабельности.

Рис.18 Данные по АО ТК «Мегаполис»

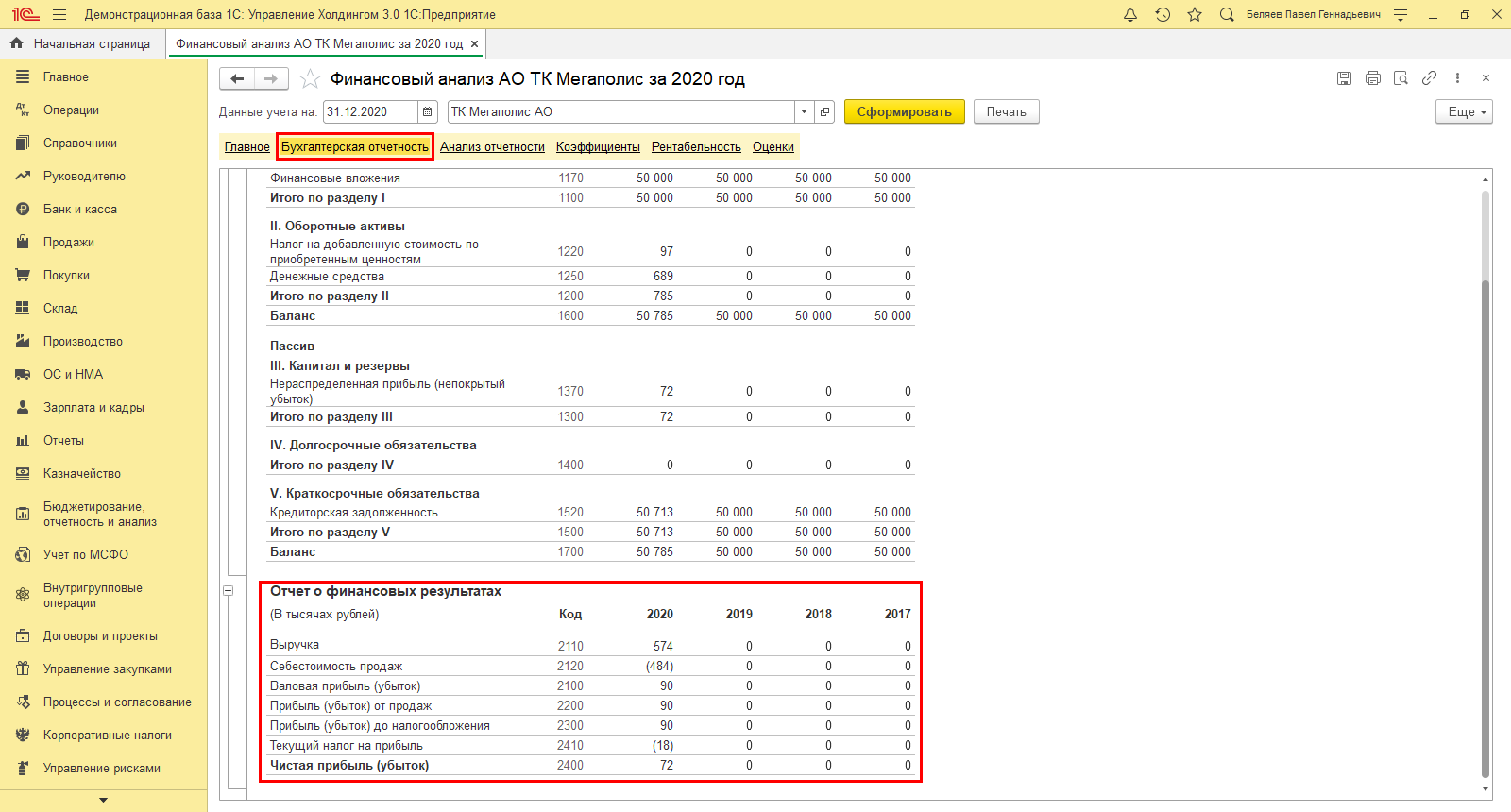

Раздел по Бух.отчетности отражает баланс за 4 года. Полученные данные позволят наглядно сравнить показатели, формирующие ЧП АО «Мегаполис».

Рис.19 Фин.анализ АО ТК «Мегаполис»

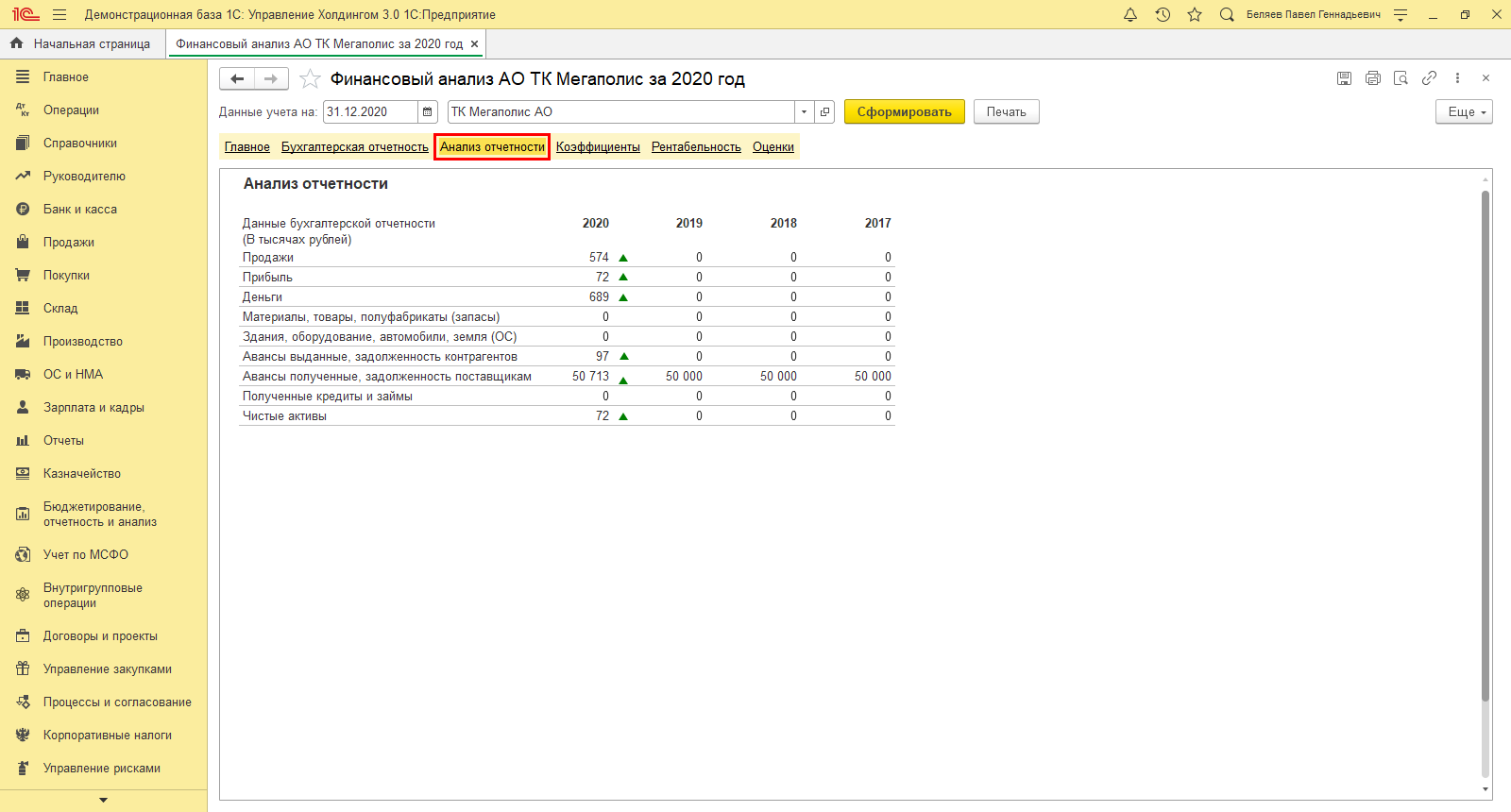

Раздел «Анализ отчетности» отражает активы предприятия как за отчетный год, так и за предшествующие.

Рис.20 Прочие данные по АО ТК «Мегаполис»

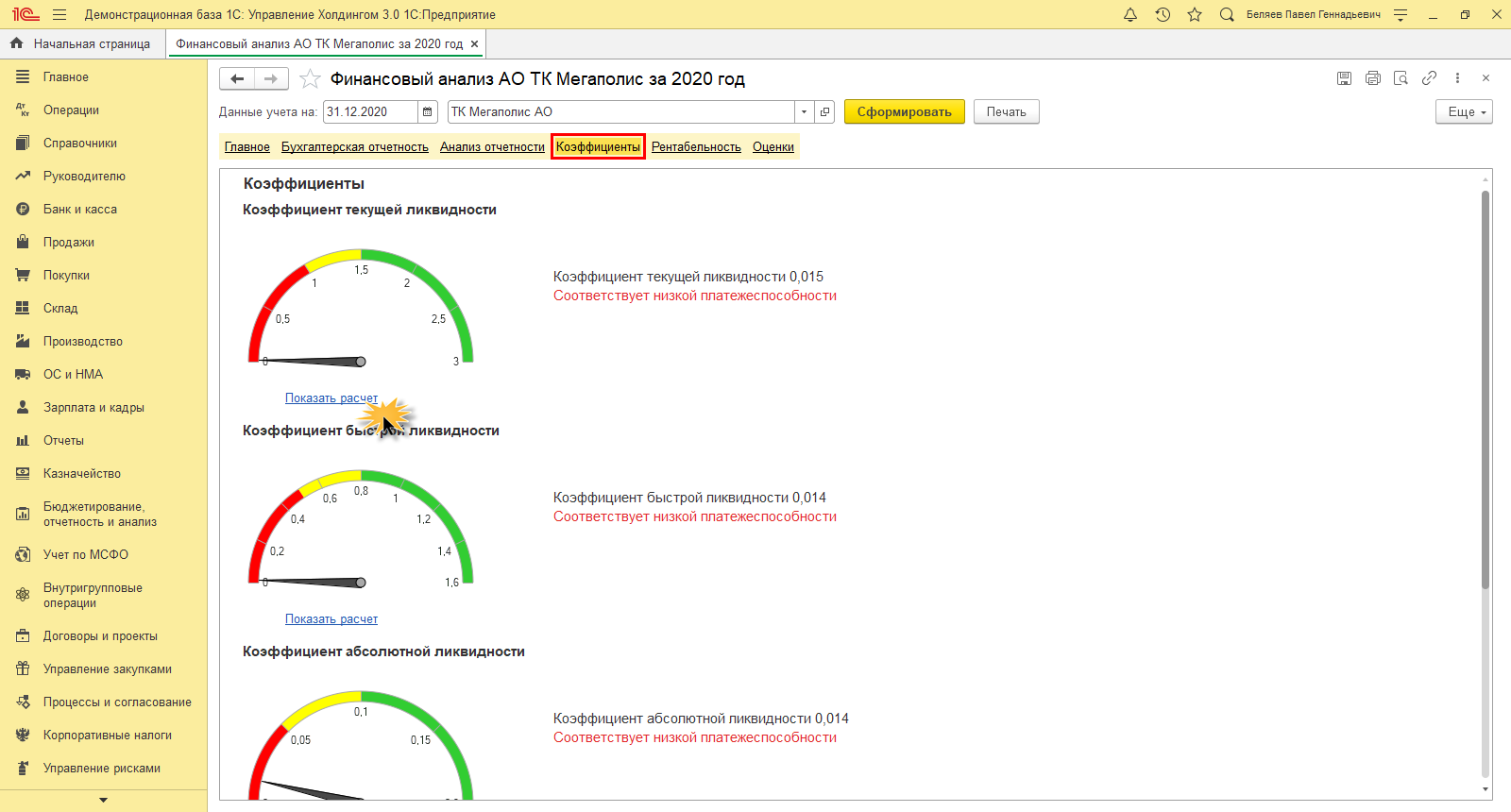

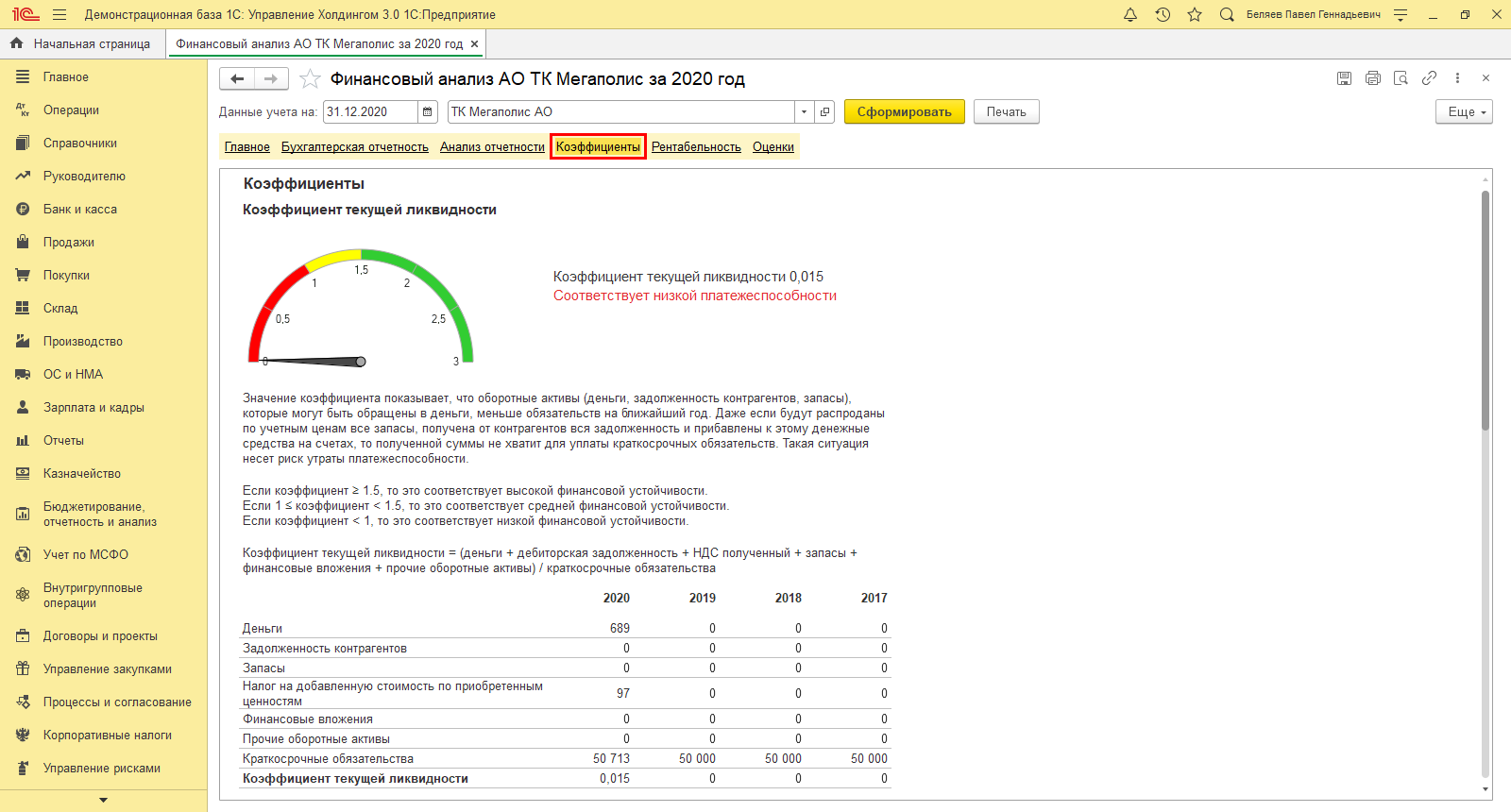

Раздел «Коэффициенты» дает возможность оценки в разрезе текущей, быстрой и абсолютной ликвидности и по наличию собственных средств. Нажав ссылку «Показать расчет», пользователь получает детальную информацию по выбранному показателю.

Рис.21 Ликвидность АО ТК «Мегаполис»

Рис.22 Расшифровка АО ТК «Мегаполис»

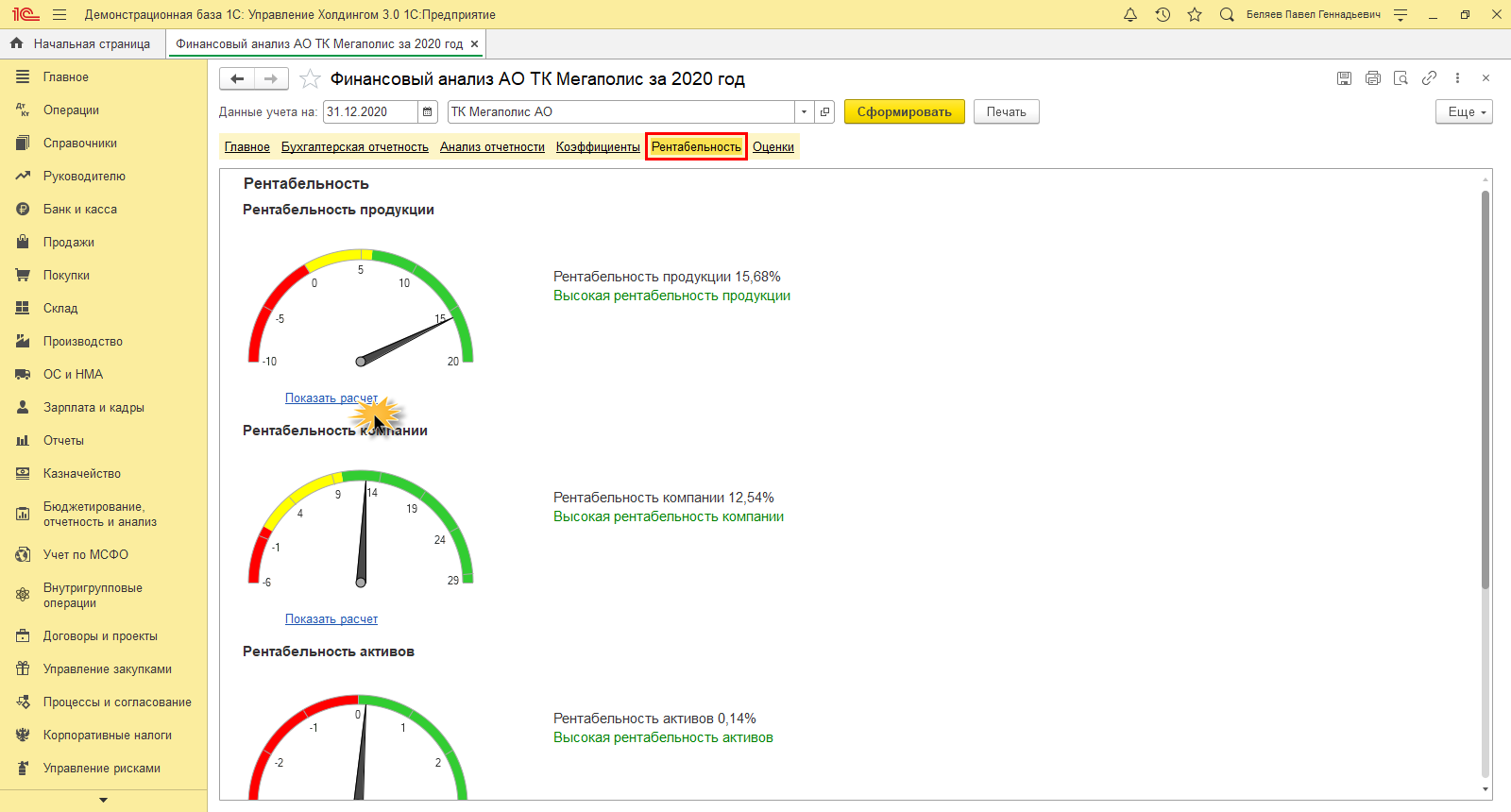

В разделе «Рентабельность» показывает оценку в разрезе продуктов, организации, активов и продаж. По одноименной гиперссылке выводится расчет.

Рис.23 Данные рентабельности по АО ТК «Мегаполис»

Рис.24 Расшифровка по «Мегаполис»

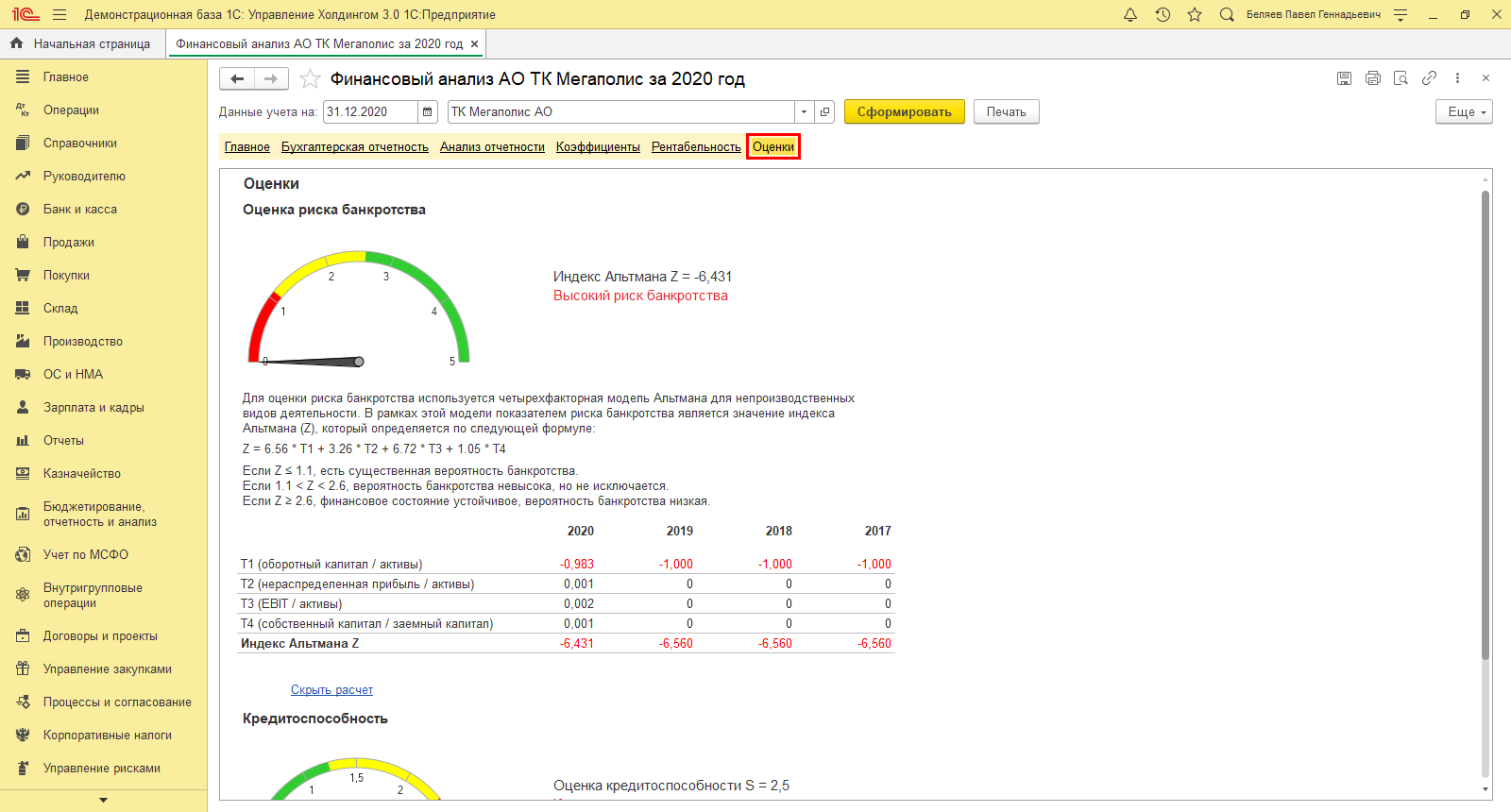

В разделе «Оценки» пользователь видит результаты многофакторного анализа рисков банкротства и некредитоспособности.

Рис.25 Аналитика по рискам АО ТК «Мегаполис»

Кроме специализированных аналитических отчетов пользователь может прибегнуть к регламентированной отчетности и стандартным отчетам в одноименном разделе.

Как мы увидели, 1С:ERP и 1С:УХ помогает топ-менеджменту повышать работоспособность бизнеса, увеличивать сумму чистой прибыли, выявляя факторы, влияющие на размер чистой прибыли, и воздействуя на составляющие чистой прибыли, повышать чистую прибыль за год до уровня ожидаемой чистой прибыли. Благодаря аналитике программ 1С пользователь получает различную информацию, объединенную в один отчет. Оперативная оценка показателей прибыли дает возможность своевременно оценить ситуацию, выявить «узкие места» и предотвратить отрицательную динамику развития компании.

Способы увеличить прибыль от продаж

Нет такой организации, которая не хотела бы увеличить прибыль. Самый действенный метод – наращивание объемов продаж. Этот способ уместен в любой сфере деятельности.

Однако нужно грамотно подходить к реализации такого метода. Часто большинство предпринимателей для повышения финансовой эффективности стараются уменьшить расходы и увеличить продажи. Только очень сложно сохранить качество продукта при минимизации затрат на его производство. Дополнительно влияет растущая стоимость сырья и услуг транспортного сервиса. Поэтому логично уменьшать не прямые, а косвенные расходы.

Повышение прибыли – сложная задача. Снижение расходов не всегда будет обозначать рост прибыли. Если производитель пошел по пути экономии на накладных расходах, он рискует получить падение спроса на продукцию. Например, не всем покупателям может понравиться товар в пакете, если до этого он был в коробке.

Также увеличение прибыли может зависеть напрямую от снижения цены на продукцию. Конечно, это даст эффект в виде роста продаж за счет привлечения большого количества клиентов. Однако такой результат может оказаться временным, и финансовое положение компании в целом не улучшится.

Еще один метод максимизации прибыли связан с мотивацией сотрудников. Любой человек знает, как посчитать свою прибыль от продаж, если условиями трудового договора будет определена система поощрений. Ощущая себя частью команды, сотрудник будет стараться увеличить свой доход и тем самым положительно влиять на общий финансовый результат компании.

Одним из самых эффективных способов влияния на прибыль следует признать экономию всех ресурсов.

К современным методам можно отнести модернизацию производственных процессов. Но реальный результат получится только в случае, когда автоматизация и механизация идет параллельно с улучшением условий труда персонала.

Прибыль во многом определяет результативность деятельности любой компании. Бизнес всегда стремится увеличить доходы за счет снижения затрат на производство продукции. Поэтому важно не просто высчитывать свою прибыль, но и грамотно использовать эту информацию для развития всего предприятия.

Получите персональный аудит отдела продаж от Сергея Азимова для 3-кратного роста продаж в 2022 году совершенно бесплатно

Операционная прибыль

Этот показатель используют, чтоб понять, насколько компания успешно ведет дела по основной деятельности. Для расчета применяют формулу:

Операционная прибыль = Выручка – Расходы по основной деятельности.

Расходы по основной деятельности = Прямые + Косвенные(Переменные) + Постоянные.

Кроме этого, используют и другую формулу:

Операционная прибыль = Маржинальная прибыль – Постоянные расходы.

Например, у деревообрабатывающего цеха маржинальная прибыль 4 000 000 рублей. а расходы 3 600 000 рублей. Значит, операционная прибыль составляет 400 тысяч рублей. Если в течении полугода или года показатели падают, то бизнес теряет рентабельность.

Пример отчета о прибыли из сервиса ПланФакт:

Почему рентабельность может быть низкой

Низкая рентабельность может быть вызвана регулярным снижением цен или резким ростом компании.

Снижение цен. Представим бизнес, который работает в условиях высокой конкуренции. Чтобы привлечь клиентов, конкуренты постоянно снижают цены. Компания тоже вынуждена продавать товары со скидками, иначе покупатели уходят в другие магазины. низких цен компания меньше зарабатывает, при этом расходы остаются на том же уровне. Значит, доля прибыли в общей выручке падает, а рентабельность продаж снижается.

Резкий рост. Второй пример: у компании произошел резкий рост, а бизнес-процессы остались прежними. В этой ситуации компания становится менее управляемой и поглощает больше ресурсов. Например, при том же объеме выручки или ее незначительном росте резко возросли расходы на администрирование бизнеса.

Мы привели два примера, но ситуаций, когда бизнес работает с низкой рентабельностью, гораздо больше. Низкий показатель не должен становиться нормой. Если компания видит, что за последнее время рентабельность падает или держится на одинаково низком уровне, нужно принимать меры.

Зачем следить за бизнес-показателями

Когда предприниматель начинает новое дело, ему сложно оценить работоспособность бизнеса. При одинаковой выручке бизнес может развиваться и идти к банкротству. Бизнес-показатели помогут узнать реальное положение дел и принять правильное решение. Вот какие выводы можно сделать на основе цифр.

Рассчитать, когда бизнес выйдет на окупаемость. Предприниматель арендовал помещение для магазина обуви и закупил товар на 500 000 ₽. Выручка в первый месяц составила 115 000 ₽. Чтобы определить, за сколько месяцев вложение окупится, нужно рассчитать чистую прибыль.

Узнать, какие расходы оптимизировать. Владелец магазина обуви посчитал расходы и увидел, что больше всего денег уходит на аренду. Для оптимизации расходов стоит договориться с владельцем помещения о скидке.

Определить точки роста. Предприниматель вычислил маржу основного товара — обуви — и дополнительных, таких как стельки, носки, крем для ухода. Обычно у дополнительных товаров маржа выше, поэтому их стоит чаще предлагать.

Анализ рентабельности продукции

Зачем нужно измерять рентабельность продукции?

Особенно стоит отметить вычисление по прибыли от продаж и полной себестоимости (в нашем варианте это формула №4). Именно ее результат стоит сравнивать с теми средними показателями рентабельности по отраслям, которые ежегодно в своем приказе публикует Федеральная налоговая служба. Значительное отклонение вашей рентабельности от среднего уровня будет служить для налоговиком сигналом к повышенному вниманию.

К примеру, за 2019 год средний по экономике уровень рентабельности продукции составил 11,4%. А вот по отраслям разброс очень велик: от 66,3% в добыче металлических руд до 2,4% в производстве автотранспорта.

Но конечно же, дело не только в том, чтобы жить в ладу с налоговой инспекцией. Измерение рентабельности единицы продукции позволяет понять свою рыночную устойчивость, во-первых, по сравнению с конкурентами (на текущий момент), а во-вторых, проанализировать ее с развитием времени.

Конечно же, в идеале коэффициент рентабельности продукции с годами должен увеличиваться (до разумных пределов). Если ситуация обратная, это серьезный повод для беспокойства.

Как повысить рентабельность продукции

У нас есть числитель (прибыль) и есть знаменатель (себестоимость). Соответственно, надо наращивать первое (увеличивая наценку или улучшая маркетинговую стратегию), либо сокращать второе (более тщательно подходя к закупке материалов, оптимизируя затраты на персонал и т.д.).

Это не делается мановением пальца или по щучьему велению, рынок всегда накладывает свои ограничения. Но, по крайней мере, путь нам ясен.

Этот способ позволяет сравнить прибыль компании по периодам, например весенние месяцы 2022 г. с этим же периодом 2022 г. Полученные цифры наглядно показывают, есть ли развитие в доходах организации. Кроме того, учитываются внешние факторы. Например, в 2022 г. из-за COVID-19 были ограничения по работе общепита. Вывод о развитии бизнеса можно сделать, если показатели прибыли в 2022 г. стали больше, даже несмотря на кризис в работе фирмы в 2022 г.

Формула рентабельности по чистой прибыли или по прибыли от продаж?

В бухгалтерской отчетности выделяют три основных уровня прибыли: валовую (балансовую), операционную (она же прибыль от продаж) и чистую.

Валовая прибыль (2100) – это выручка минус себестоимость (2110 минус 2120).

Прибыль от продаж (2200) – это валовая прибыль (2100) минус коммерческие (2210) и управленческие расходы (2220).

Коммерческие расходы включают в себя, к примеру, оплату транспорта, стоимость упаковки товара, заплату продавцов, затраты на рекламу и так далее. Управленческие расходы, в свою очередь – это зарплаты административного персонала (плюс представительские расходы), вложения в переподготовку кадров, оплата аудиторских и консалтерских услуг, и т.д.

Наконец, чистая прибыль (2400) образуется, когда из прибыли от продаж вычитают сумму налога на прибыль. Это упрощенная трактовка, более полная (но не окончательная формула выглядит как 2400 = 2200 + 2310 (доходы от участия в других организациях) + стр. 2320 (проценты к получению) – 2330 (проценты к уплате) + 2340 (прочие доходы) – 2350 (прочие расходы) – 2410 (налог на прибыль). Просто во многих случаях значения строк в середине формулы оказываются нулевыми, а значит, не оказывают влияния на результат.

С прибылью (первой частью формулы) разобрались. Теперь разберемся с себестоимостью продукции.

Чем различаются производственная себестоимость и полная себестоимость?

Производственная себестоимость, как мы уже выяснили, отражается в строке 2120 «Отчета о финансовых результатах».

Как правило, в нее включают следующие статьи затрат:

- стоимость сырья и материалов;

- стоимость потребляемой энергии;

- зарплата рабочих;

- отчисления с ФОТ рабочих;

- содержание и эксплуатация машин и оборудования;

- иные производственные расходы, в том числе на подготовку и освоение производства.

При расчете полной себестоимости к строке 2120 добавляются значения строк 2210 и 2220 (коммерческие и управленческие расходы).