3. Владелец транспортного средства вправе заключить договор обязательного страхования на не превышающий 20 дней срок в случае:

Срок действия полиса ОСАГО

ОСАГО, как и любой договор страхования, имеет определённый срок действия, устанавливаемый положениями федерального законодательства. Многие автолюбители путают понятия срок действия страхового договора с периодом использования полиса. На деле, между ними имеется существенная разница. Разберёмся подробнее, что такое срок действия ОСАГО и период использования полиса автострахования.

Срок действия договора ОСАГО — 1 год. Но в рамках этого срока можно выбрать период использования транспортного средства. Например, если вы ездите на машине не весь год, то можете купить полис с периодом использования меньше года — то есть только в нужные вам месяцы.

Все нюансы, касающиеся страхования автогражданской ответственности, изложены в положениях ФЗ №40 «Об ОСАГО». Этот нормативный акт устанавливает стандартный срок действия договора автострахования в 1 год . При оформлении полиса, он устанавливается по умолчанию .

Вождение ТС с просроченной страховкой, как и езда вообще без неё, наказывается штрафом в 800 рублей.

Поэтому, за месяц до окончания срока действия полиса ОСАГО, следует заблаговременно перезаключить договор.

Комментарий к ст. 10 Закона об ОСАГО

1. К вопросам о сроке действия договора обязательного страхования (ДОС).

1.1. Законодатель дает, так называемый, "общий" срок ДОС в 1 год, оговаривая, что исключением являются случаи, когда в исследуемом Законе предусмотрены иные сроки действия такого договора.

1.2. В абзаце 2 п. 1 комментируемой ст. 10 говорится о пролонгировании (продлении) срока действия ДОС. Такой договор автоматически продлевается на следующий год, если только страхователь не позднее чем за 2 (два) месяца до окончания срока действия ДОС не уведомляет страховщика об отказе от его продления. При этом действие ДОС не прекращается, в том числе и тогда, когда имел место случай просрочки уплаты страховой премии (со стороны страхователя) на следующий год, но не более чем на 30 дней. В этом варианте выплата страховой премии на новый срок действия ДОС производится согласно существующим на момент выплаты СТ.

2. Индивидуальная особенность страхования ТС, принадлежащих иностранному государству.

Эта особенность заключается в том, что если указанные ТС, хотя и зарегистрированы в другом государстве, но временно используются в РФ, то владельцы таких ТС обязаны заключать ДОС на срок временного пользования этих ТС, но не менее чем на 15 дней.

3. Другие вопросы приобретения ТС и случаи их страхования.

3.1. Законодатель "расшифровывает" понятие "приобретение". Это не только покупка ТС, но и получение такого имущества в порядке наследования, дарения, а равно иным путем. Владелец данного ТС, приобретая его, вправе (а значит, не обязан) заключить ДОС на срок следования ТС к месту регистрации.

3.2. Однако до регистрации ТС его владелец обязан заключить ДОС на 1 (один) год по правилам п. 1 ст. 10 Закона (см. коммент. выше). Указанная правовая конструкция создана на тот случай, если владелец ТС, вступив в право собственности ТС, временно застраховал а/мобиль. Затем, перегнав ТС, скажем, из Москвы в г. Мурманск, владелец оставил его в своем гараже (либо на автостоянке), имея в виду застраховать ТС через определенный промежуток времени, то есть с момента начала эксплуатации. (Правило здесь одно - владелец ТС обязан страховать его только с момента эксплуатации).

"ПОСТАТЕЙНЫЙ КОММЕНТАРИЙ К ФЗ "ОБ ОБЯЗАТЕЛЬНОМ СТРАХОВАНИИ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ ВЛАДЕЛЬЦЕВ ТРАНСПОРТНЫХ СРЕДСТВ"

Срок действия договора ОСАГО

Стоимость и срок действия

Вы сможете узнать стоимость ОСАГО в Тинькофф Страховании, когда заполните данные об автомобиле и водителях на сайте tinkoff.ru.

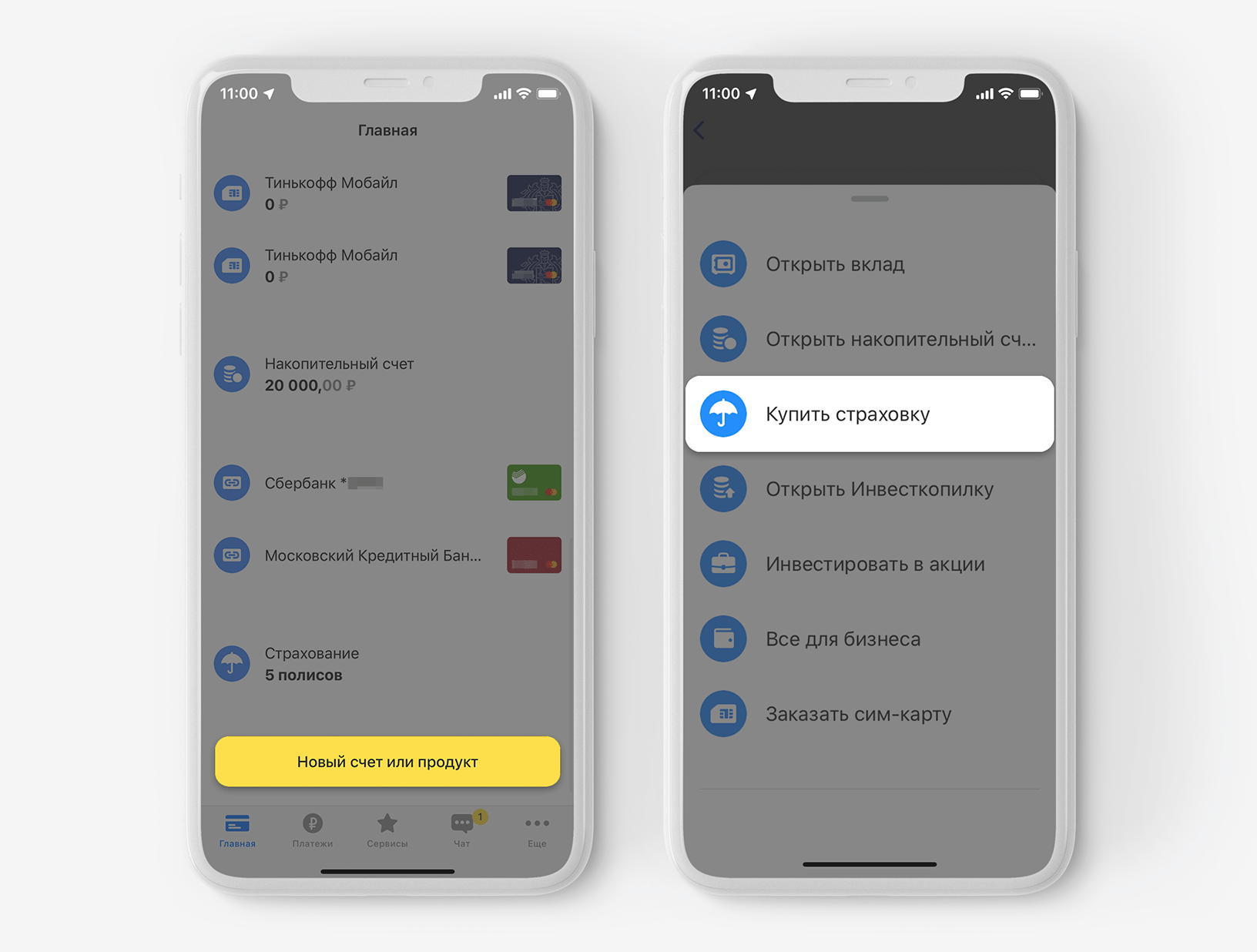

Также внести данные, чтобы узнать цену полиса, можно в приложении Тинькофф. Для этого прокрутите главный экран в самый низ и нажмите на кнопку «Новый счет или продукт» → «Купить страховку» → «ОСАГО». Скачать приложение Тинькофф

В приложении Тинькофф можно рассчитать предварительную стоимость ОСАГО, указав лишь данные автомобиля

- территория преимущественного использования автомобиля;

- тип и назначение транспортного средства;

- мощность двигателя;

- водительский стаж и возраст водителей;

- предусмотрено ли ограничение количества водителей, вписанных в полис;

- персональная скидка водителя — так называемый КБМ;

- период использования транспортного средства в течение годового срока действия полиса.

Помимо этого, последние изменения в законодательстве, регулирующем страховую деятельность по ОСАГО, дают страховым компаниям право учитывать факты неоднократного привлечения водителей к административной ответственности в течение одного года — например, за проезд на запрещающий сигнал светофора, за превышение скорости более чем на 60 км/ч или за выезд на полосу встречного движения. Важно, чтобы такие нарушения были зафиксированы лично сотрудниками ГИБДД, а не автоматическими камерами.

Также могут учитываться факты лишения водителя прав на управление автомобилем — в течение года с момента окончания такого наказания.

Кроме того, каждая страховая компания может устанавливать дополнительные факторы для определения значений базового тарифа по ОСАГО, в результате чего стоимость полиса у разных страховщиков может отличаться. Но эти факторы не должны противоречить действующему законодательству.

Срок действия полиса ОСАГО — 1 год по договору страхования. Но в рамках этого срока можно выбрать период использования транспортного средства. Например, если вы ездите на машине не весь год, то можете купить полис с периодом использования меньше года — то есть только в нужные вам месяцы.

Минимальный период использования страховки в рамках полиса ОСАГО — 3 месяца. Всего в течение годового срока действия полиса можно выбрать 3 таких периода и при необходимости их можно менять. Как внести изменения в полис

Вы сами определяете дату, когда начинает действовать ОСАГО. Началом действия полиса может быть любой из 60 дней, следующих за датой оплаты страховки.

- нельзя оформить полис задним числом;

- полис начинает действовать только после его полной оплаты.

Эти названия можно встретить в формулах, по которым рассчитывается стоимость полиса. По действующим правилам, для транспортных средств категорий B и BE стоимость ОСАГО рассчитывается по формуле: ТБ × КТ × КБМ × КВС × КО × КМ × КС = цена полиса. Указание Банка России по ОСАГО, приложение 4, пункт 12

Для других категорий транспортных средств формула такая: ТБ × КТ × КБМ × КВС × КО × КС = цена полиса.

ТБ — базовый тариф, он зависит от категории и назначения транспортного средства. Законодательство определяет лишь максимальные и минимальные размеры базового тарифа — в этих пределах каждая страховая компания может устанавливать свои значения. Указание Банка России по ОСАГО, приложение 1

КТ — коэффициент территорий преимущественного использования транспортного средства. Он определяется автоматически — по адресу регистрации собственника автомобиля.

КБМ — коэффициент бонус-малус. Он определяется на основании истории страховых возмещений по ДТП, в которых водитель был виновником. Что такое КБМ

КВС — коэффициент возраста и стажа водителя. Стаж вождения считается по специальной таблице и отсчитывается от даты получения российского водительского удостоверения соответствующей категории. Указание Банка России по ОСАГО, приложение 2, пункт 5

КО — коэффициент ограничения количества лиц, допущенных к управлению. Если вы оформляете полис с ограничением количества водителей, КО будет равен 1. А если полис без ограничений, то для физических лиц КО будет равен 2,32, для юридических — 1,97.

КС — коэффициент сезонности. Он снижает стоимость полиса, если вы пользуетесь транспортным средством не весь год, а только в определенные периоды. Как снизить стоимость полиса

КП — коэффициент срока действия договора ОСАГО. Учитывается для транспортных средств, зарегистрированных в иностранных государствах и временно используемых на территории России, а также для транспортных средств, следующих к месту регистрации или месту проведения технического осмотра.

Значения всех этих коэффициентов определяются и применяются страховой компанией строго в соответствии с законом об ОСАГО и указаниями Банка России.

Срок действия полиса ОСАГО и период использования ТС

Стоит отметить, что в полисах ОСАГО, заключенных на любой срок, всегда будет стоять отметка - 1 год. Количество месяцев прописывается отдельно и называется сроком пользования, что фактически является периодом, в который водитель будет пользоваться автомобилем.

Например, водитель покупает страховку на три месяца. Он может выбрать месяц летом, месяц весной и месяц зимой. Как ему удобно. Соответственно страховой полис будет стоить дешевле, если брать его на такие небольшие периоды. Однако если сопоставлять стоимость годового полиса за месяц и ограниченного на 3 месяца, то годовой будет стоить дешевле.

Итак, сколько же сэкономит водитель, если срок использования будет составлять 3 месяца? Коэффициент составит - 0,5. Чтобы посмотреть полную таблицу коэффициентов рассмотрим рисунок 1.

Заключая договор страхования, нужно всегда четко отслеживать период его действия и окончание. В законе установлен штраф в размере 500 рублей за просроченный полис.

Продлевать срок действия ОСАГО, ограниченного по периодам, - можно. Совершенно необязательно каждый раз оформлять новый полис, ведь, как мы уже выяснили, - это может быть очень невыгодно. При возникновении такой необходимости в большинстве случаев лучше приобрести полис сразу на целый год.

Подробнее об этих двух понятиях расскажет небольшое видео:

Штраф за управление ТС в период использования, не предусмотренный полисом ОСАГО

Водитель будет наказан за любой выезд без действующей страховки, независимо от дальности и оснований поездки. Но размер штрафа может отличаться по причине отсутствия полиса.

Внимание! ГИБДД может оштрафовать гражданина столько раз, сколько остановят незастрахованную машину на дороге. В итоге сумма денежного взыскания может увеличиться во много раз.

Если у автовладельца есть действующий договор страхования, но он забыл его дома, то наказанием станет штраф в размере 500 руб. или письменное предупреждение. Аналогичное денежное взыскание накладывается, если вместо автовладельца за рулем посторонний. Без неограниченного полиса считается, что гражданин нарушил статью № 12.37 КоАП.

Водитель, который забыл продлить или купить ОСАГО, получит штраф в размере 800 руб. За езду с поддельной страховкой положено аналогичное денежное взыскание. За попытку получения денежной компенсации при аварии по фальсифицированному полису предусмотрено лишение свободы сроком до 2 лет.

Граждане, решившие оплатить штраф в течение 20 дней, получают скидку в 50 %. Это означает, что величина денежного взыскания уменьшится до 250–400 руб.

Как оформить полис

Обязательную страховку авто можно оформить в компании лично или онлайн, на сайте страховой. Сначала вы выбираете страховщика, Центробанк рассчитывает базовую ставку и коэффициент, устанавливая коридор, в рамках которого компания рассчитает цену для вас. Сравните цены у нескольких надежных поставщиков страховых услуг, они могут значительно отличаться.

С августа 2022 года водители могут приобрести обязательную страховку без техосмотра. Правило действует для физлиц.

Какие документы нужны для оформления страховки:

- российский паспорт,

- права собственника машины и тех, кто будет вписан в страховку,

- ПТС,

- свидетельство о регистрации,

- доверенность, паспорт доверенного лица.

Люди с ограниченными возможностями могут получить компенсацию за покупку страховки автоматически, без подачи заявлений и документов, размер компенсации – 50% от стоимости услуги.

При продлении уже имеющегося полиса привезите копию старого документа или распечатку электронной версии.

По правилам, обязательное страхование нужно оформить не позднее, чем через 10 дней после покупки авто до постановки на учет. Самое правильное решение для начинающих – ни одного километра без OSAGO.

Возврат денег за ОСАГО при продаже автомобиля: какие есть нюансы

Если срок действия ОСАГО не истек, вам возместят деньги. Но только в том случае, если новый собственник регистрируется в ГИБДД. Случаи, когда ТС продают по гендоверенности, под возврат не подходят.

Чтобы расторгнуть договор ОСАГО, вам понадобятся следующие документы:

- паспорт гражданина РФ;

- оригинал полиса ОСАГО;

- квитанции об оплате ОСАГО (если сохранились);

- копия договора купли-продажи автомобиля;

- реквизиты счета (дебетовой карты) для перечисления денег;

- заявление о расторжении договора ОСАГО.

Рекомендуем сделать копии ОСАГО и заявления о расторжении, чтобы в случае задержки иметь документы, которые подтвердят намерение страховой вернуть деньги.

Бланки заявлений в страховых компаниях различаются, но само заявление может быть написано в произвольной форме.

В заявлении на расторжение договора ОСАГО указываются следующие данные:

- название и адрес страховой компании;

- ФИО, номер телефона и паспортные данные страхователя;

- номер полиса ОСАГО;

- причина, по которой расторгается договор;

- банковские реквизиты для выплаты страховки (номер счета, название, БИК, корсчет и ИНН банка);

- перечень прилагаемых документов (копия квитанции, страхового полиса, ДКП).

С данным перечнем документов отправляйтесь в офис страховой, где оформляли полис.

ВС: Действие полиса ОСАГО распространяется на правоотношения, возникшие до подписания договора

В комментарии «АГ» один из экспертов отметил, что срок действия, указанный в полисе, позволил клиенту на момент ДТП быть юридически застрахованным, хотя фактически он таковым не являлся. Второй указал, что определение ВС можно с уверенностью назвать примером того, когда интересы потерпевшего в результате ДТП защищаются преимущественно перед иными участниками системы ОСАГО, а неопределенность в отношениях между страхователем и страховщиком не влияет на право первого.

Верховный Суд вынес Определение № 78-КГ19-24, в котором разъяснил, можно ли выплатить страховое возмещение потерпевшему в ДТП, если договор ОСАГО причинитель вреда заключил вскоре после аварии.

Утром 11 августа 2017 г. гражданин Прутков совершил наезд на стоящий автомобиль, принадлежащий Наталье Дегтяревой. Спустя полтора часа Прутков оформил полис ОСАГО в АО «АльфаСтрахование».

Общество, ссылаясь на то, что на момент ДТП полис не действовал, отказало в выплате страхового возмещения, и Дегтярева обратилась в Ленинский районный суд г. Санкт-Петербурга с иском к страховщику об осуществлении страховой выплаты в размере свыше 337 тыс. руб. на восстановительный ремонт автомобиля, а также о взыскании в ее пользу расходов по оплате услуг представителя в размере 25 тыс. руб., компенсации морального вреда в 10 тыс. руб. и штрафа в размере 50% от присужденной судом суммы.

Суд отметил, что в страховом полисе указано, что он действует с 00 часов 00 мин. 11 августа 2017 г., и удовлетворил исковые требования частично, вдвое уменьшив размер компенсации морального вреда.

Судебная коллегия по гражданским делам Санкт-Петербургского городского суда, в свою очередь, пришла к выводу, что на момент ДТП гражданская ответственность Пруткова в АО «АльфаСтрахование» не была застрахована, поскольку он обратился за оформлением полиса уже после данного события, в связи с чем отменила решение первой инстанции и отказала в иске.

Указывая на несоответствие выводов суда апелляционной инстанции нормам материального права, президиум Санкт-Петербургского городского суда исходил из того, что в полисе срок страхования указан с 00 часов 00 мин. 11 августа 2017 г., при этом ответчик не оспаривал действительность полиса и факт выплаты страховой премии.

Не согласившись с данными решениями, страховая компания обратилась в ВС. По ее мнению, выводы нижестоящих судов противоречат нормам материального права, поскольку страхование распространяется только на случаи, произошедшие после заключения договора страхования и его вступления в силу. В противном случае свершившееся до заключения договора событие утрачивает свойство вероятности и случайности, вследствие чего не может быть признано страховым случаем. Кроме того, заявитель указал, что со стороны страхователя имели место недобросовестное поведение и злоупотребление правом при заключении договора страхования после ДТП.

Изучив материалы дела, Суд сослался на Постановление Пленума ВС от 25 июня 2015 г. № 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации», в котором разъяснено, что, оценивая действия сторон как добросовестные или недобросовестные, следует исходить из поведения, ожидаемого от любого участника гражданского оборота, учитывающего права и законные интересы другой стороны, содействующего ей в том числе в получении необходимой информации. По общему правилу п. 5 ст. 10 ГК добросовестность участников гражданских правоотношений и разумность их действий предполагаются, пока не доказано иное.

ВС отметил, что согласно положениям ст. 309 ГК обязательства должны исполняться надлежащим образом в соответствии с условиями обязательства и требованиями закона, иных правовых актов, а при отсутствии таких условий и требований – в соответствии с обычаями или иными обычно предъявляемыми требованиями.

Он указал, что ст. 3 Закона об ОСАГО установлено, что одним из основных принципов обязательного страхования является гарантия возмещения вреда, причиненного жизни, здоровью или имуществу потерпевших, в пределах, установленных данным законом. В преамбуле этого закона также указано, что он принят в целях защиты прав потерпевших на возмещение вреда, причиненного их жизни, здоровью или имуществу при использовании ТС иными лицами.

«Из приведенных положений закона следует, что страхование гражданской ответственности владельцев транспортных средств направлено в первую очередь на повышение уровня защиты потерпевших, на возмещение причиненного им вреда. При этом потерпевший является наименее защищенным из всех участников правоотношений по обязательному страхованию ответственности, лишенным возможности влиять на условия договора страхования ответственности причинителя вреда, не осведомленным об обстоятельствах заключения этого договора, в силу чего может и вправе добросовестно полагаться на сведения, указанные в выданном страховщиком полисе страхования общеобязательного образца», – резюмировал ВС.

Высшая инстанция отметила, что выданный Пруткову полис ОСАГО является подлинным, оформлен на бланке, принадлежащем ответчику, и выдан уполномоченным лицом, действующим на основании агентского договора. Согласно данному полису страховщик обязался возместить вред потерпевшим в случае его причинения с 00 часов 11 августа 2017 г. О несанкционированном использовании бланка полиса страховщик не заявлял.

По мнению Суда, при таких обстоятельствах отказ в удовлетворении требований потерпевшего противоречил бы положениям ГК о добросовестности и надлежащем исполнении обязательств, а также установленному ст. 3 Закона об ОСАГО принципу гарантированного возмещения вреда потерпевшим при том, что предусмотренных законом оснований для освобождения страховщика от исполнения принятого на себя обязательства ответчик не привел.

Верховный Суд указал, что поскольку истец стороной заключенного между причинителем вреда и страховщиком договора не являлась, доводы ответчика о недобросовестном поведении страхователя основанием для отказа в удовлетворении требований потерпевшего быть не могут.

Суд также отметил, что предметом спора по настоящему делу являются правоотношения между страховщиком и потерпевшим, а не между страховщиком и страхователем. Добросовестность Дегтяревой, полагавшейся на выданный страховщиком полис, ответчиком не оспаривалась и судом апелляционной инстанции под сомнение не ставилась.

Кроме того, ВС подчеркнул, что договор страхования, в подтверждение заключения которого Пруткову был выдан полис, ответчиком по установленным законом основаниям недействительности сделок не оспаривался и недействительным судом не признавался. Он сослался на п. 2 ст. 166 ГК, в соответствии с которым сторона, из поведения которой явствует ее воля сохранить силу сделки, не вправе оспаривать сделку по основанию, о котором эта сторона знала или должна была знать при проявлении ее воли.

ВС напомнил, что в соответствии с п. 4 ст. 166 ГК суд вправе применить последствия недействительности ничтожной сделки по своей инициативе, если это необходимо для защиты публичных интересов, и в иных предусмотренных законом случаях. В силу п. 5 данной статьи заявление о недействительности сделки не имеет правового значения, если ссылающееся на недействительность сделки лицо действует недобросовестно – в частности, если его поведение после заключения сделки давало основание другим лицам полагаться на действительность сделки.

Суд указал, что согласно п. 1 ст. 168 ГК, за исключением случаев, предусмотренных п. 2 этой статьи или иным законом, сделка, нарушающая требования закона или иного правового акта, является оспоримой, если из закона не следует, что должны применяться другие последствия нарушения, не связанные с недействительностью сделки. В силу п. 2 данной статьи сделка, нарушающая требования закона или иного правового акта и при этом посягающая на публичные интересы либо права и охраняемые законом интересы третьих лиц, ничтожна, если из закона не следует, что такая сделка оспорима или должны применяться другие последствия нарушения, не связанные с недействительностью.

«Поскольку по настоящему делу каких-либо нарушений публичных интересов не установлено и ответчик на такие обстоятельства не ссылался, то в силу приведенных выше норм материального права у суда отсутствовали основания для признания по своей инициативе договора ОСАГО ничтожным только лишь в связи с доводами ответчика о несоответствии этого договора положениям закона о понятии страхового риска и страхового случая», – подчеркивается в определении.

Таким образом, ВС оставил без изменения решения первой инстанции и кассации, а жалобу – без удовлетворения.

В комментарии «АГ» партнер АБ «ФОРТиС» Самарской области Андрей Носов посчитал, что данное определение с уверенностью можно назвать примером того, когда интересы потерпевшего в результате ДТП защищаются преимущественно перед иными участниками системы обязательного страхования гражданской ответственности, а неопределенность в отношениях между страхователем и страховщиком не влияет на право первого.

«При этом представляется маловероятным, что данное определение внесет существенные коррективы в регулирование правоотношений ОСАГО, но оно еще раз напоминает страховщикам, что в вопросах заключения и исполнения договоров ОСАГО не может быть мелочей», – отметил он.

По мнению эксперта, если действующее законодательство (с учетом сложившейся судебной практики) позволяет устанавливать действие договора ОСАГО на отношения, фактически возникшие до его заключения, то вопросам наличия (либо отсутствия) страховых случаев в указанный спорный период следует уделять повышенное внимание либо не включать его в действие договора ОСАГО, определив начало периода страхования моментом заключения договора.

Автоюрист Юрий Демин считает выводы суда очень интересными. «Действительно, срок действия, указанный в полисе, позволил клиенту на момент ДТП быть юридически застрахованным, хотя фактически он таковым не являлся», – пояснил он.

Эксперт считает, что данное решение не будет прецедентным, так как договор страхования был заключен в 2017 г. Сейчас же страховые компании просто приведут договоры ОСАГО в порядок. «Кроме того, договор заключался с агентом. Вполне возможно, срок действия полиса был указан по договоренности», – резюмировал он.

Как избежать штрафа

Одним из самых простых и удобных способов не платить штрафы является своевременная покупка нового полиса ОСАГО. Если закончился период действия страховки, надо подавать заявление на ее продление. Лучше не ждать до последнего дня, а заняться решением данного вопроса заранее, в последний месяц перед завершением срока.

Если по веским причинам произошла просрочка ОСАГО, то надо постараться лишний раз не выезжать на машине в город, чтобы исключить встречи с госавтоинспектором. Когда ехать требуется срочно, тогда попробуйте взять с собой старый полис, а если вас остановят, как-то объяснить сотруднику ГИБДД, что обновленный полис находится пока на стадии изготовления.

При покупке дорогостоящей машины, на годовой полис у автовладельца может просто не остаться денег. Тогда у него имеется отличная возможность оформить сокращенную страховку на 20 дней. Допускается покупка ОСАГО на срок в три месяца.

Взамен утраченного полиса нужно постараться оперативно получить дубликат, который страховая фирма выдаст бесплатно. При попадании в ДТП проблему с отсутствием документа на руках можно решить без суда, если страховщик вовремя будет извещен о дорожном происшествии.

Ответственные собственники автомобилей всегда могут найти правильный выход для продления страховки или оформления нового полиса. Таким образом они обеспечат себе возможность не платить за восстановление поврежденной машины из собственного кармана, а также смогут спокойно передвигаться по дорогам, не опасаясь санкций со стороны ГИБДД.

Рассмотрим на примере: утром вы едете на работу, подъезжая к светофору, вдруг замечаете, что машина перед вами резко тормозит. На дороге гололедица, и вы не успеваете затормозить, в результате – прямое попадание в бампер переднего автомобиля. Ваша машина пострадала меньше, ее вы отремонтируете сами, если нет каско, а вот машину потерпевшего починят за счет вашей страховой компании. По закону, у вас должно быть ОСАГО, вы предъявляете его инспектору или в ГИБДД, если оформите аварию по европротоколу.

Когда начинает действовать полис после оформления

Период начала действия страховки указывается в договоре, поэтому вопрос, когда начинает действовать полис ОСАГО после его оформления, возникать не должен. При покупке в офисе страховщика документ является действительным уже на следующий день после подписания соглашения.

Немного по-другому дело обстоит с электронным ОСАГО. Момент начала его работы откладывается на 72 часа или три дня. Таково было решение Центробанка, направленное на искоренение попыток мошенничества. Некоторые автовладельцы заказывают полисы автогражданки только после попадания в аварию, чтобы получить возмещение вреда. На месте происшествия они за несколько минут покупают полис в интернете. «Период охлаждения» помогает пресечь подобные случаи.