Если говорить о страховании в целом, то цена складывается из различных коэффициентов, которые зависят от истории страхований конкретного человека и от данных страховой компании.

Оформление ОСАГО на полгода — особенности и стоимость

Страховой полис ОСАГО является обязательным видом страховки для всех водителей. Он страхует автогражданскую ответственность при управлении транспортным средством. Стандартным вариантом считается срок действия договора 12 месяцев, но для некоторых водителей год является длительным сроком, особенно если машина используется периодически. В результате чего с недавнего времени страховыми компаниями предлагаются и другие варианты – 3, 6 и 9 месяцев. Что по этому поводу говорит закон, и в каких случаях целесообразно заключать страховой полис на 6 месяцев?

Можно ли оформить страховой полис ОСАГО менее чем на год? Российским законодательством не запрещено оформлять страховку на меньший срок, то есть вы можете получить полис менее чем на 12 месяцев, если быть точнее, то физическое лицо вправе застраховать машину на такой период:

- 20 дней;

- 3 месяца;

- 6 месяцев;

- 9 месяцев;

- 12 месяцев.

Что касается юридических лиц, то для них минимальный срок составляет 6 месяцев, даже если авто нуждается в страховке на несколько дней.

В Федеральном Законе № 40 «Об обязательном страховании» с 2008 года внеслись поправки, которые разрешают страховым компаниям делать полис действительным менее чем на один год. Хотя на практике сам сертификат выдается на один год, и изменить подобное нельзя, так данная информация содержится на бланке строгой отчетности. Однако строкой ниже, в правом верхнем углу, можно указать указывать фактический срок действия ОСАГО, то есть полгода. В законодательном положении данное понятие называется «разбивка полиса».

Сама процедура оформления полиса на полгода является идентичной годовому – от вас потребуется тот же пакет документов, а договор страхования будет содержать аналогичные пункты. Но вы должны понимать, что использование страховки по истечению срока в 6 месяцев приведет к административной ответственности – штраф в размере 800 рублей. Поэтому ОСАГО нужно своевременно продлить и сделать это можно только за 30 дней до его окончания в той же страховой компании. Кроме того, после того как полгода пройдет, в случае наступления ДТП страховая компания перестает возмещать убытки пострадавшим. Данная ответственность ложится на ваши плечи.

ОСАГО на полгода — возможно ли это?

Да, полис обязательного страхования возможно оформить на 3, 6 и 12 мес. Однако стоит учитывать — чем короче страховой период, тем больше автовладельцу придётся заплатить. Чаще всего водители приобретают полис на 12 мес., но и ОСАГО на полгода пользуется спросом. Реже клиенты покупают страховку на 3 мес. Обусловлено это высокой стоимостью услуги.

- Выбор компании.

- Предоставление документов в СК.

- Получение полиса.

- собственник физическое, индивидуальное лицо — 1980 рублей;

- юридическое, корпоративное – 2375 р.;

- такси — 2965.

- Индекс территориальности зависит от региона, где будет использоваться данное средство передвижения, и он колеблется от 0,7 до 2.0. Маленькие населенные пункты с небольшими рисками дорожно-транспортных происшествий приравниваются к первому показателю. Мегаполисы с частыми дорожными авариями тяготеют ко второму.

- Существующий бонус-малус, или по другому, коэффициент аварийности, находится в прямой зависимости от количества ДТП совершенных водителем по своей вине. Он так же не имеет фиксированного числа и плавает в пределе 0,5 – 2,45.

- Первоначальное оформление страховки придаст собственнику машины 3-й водительский класс с коэффициентом бонуса-малуса равным единице. Проведя несколько лет за рулем, при отсутствии дорожных аварий, водитель вправе получить 13-й класс с индексом 0,5, что равняется половине стоимости полиса. Однако злостным нарушителям процесса дорожного движения с каждым происшествием, в котором они являются виновниками, будет присвоен 1-й класс с максимально повышенным коэффициентом — 2,45.

- Стаж за рулем, возраст водителя являются не меньшим показателем стоимости страхового обязательства. Максимальный индекс — 1,8, присваивается водителю в возрасте до 22 лет, стажем вождения менее 3 лет. Более зрелым по стажу и возрасту, полис обойдется несколько дешевле, здесь коэффициент составит 1,0. Если управление доверено нескольким лицам, то индекс назначается по самому молодому и неопытному водителю.

- Грубые нарушения процесса движения служат прецедентом для увеличения коэффициента до 1,5.

- Свидетельству с ограниченным количеством водителей — 5, присваивается индекс 1, неограниченное же их число повышает стоимость коэффициентом 1,8.

- Мощность двигателя до 50 л. с. снизит показатель до 0,6. Мощность же свыше 150 потянет за собой и коэффициент — 1,6.

- Машинам менее 10-месячного возраста присваивается показатель 0,5, более старшие поднимают его до 1,0.

- БТ — базовый тариф.

- КМ — мощность ТС.

- КП — срок действия ОСАГО.

- КТ — регион эксплуатации ТС.

- КС — период использования ТС.

- КВС — стаж управления и возраст водителя.

- КБМ — стаж аварийной/безаварийной езды.

- КО — количество лиц, допущенных к управлению ТС.

- Воспользуйтесь одним из наших калькуляторов вверху (первый вариант - самостоятельное оформление, второй - вам поможет наш менеджер).

- Внесите данные по вашему транспортному средству.

- Создайте заявку на электронный полис ОСАГО.

- Оплатите страховку.

- Распечатайте полученный ОСАГО и возите его с собой.

- Тщательно проверяйте внесенные данные перед отправкой. Ошибки могут дорого стоить. Отдельно проверьте правильность введенной электронной почты, так как все документы придут на указанный адрес.

- Для авто, зарегистрированных в других государствах, первичное страхование на территории страны временного пребывания оформляется на 5-15 дней, в дальнейшем срок продлевается каждые 3 месяца.

- Если автомобиль новый, имеет транзитные номера и перегоняется на территорию дальнейшего нахождения для постановки на учет, то можно оформить страховку сроком на 20 дней.

- паспорт и права, как страхователя, так и всех, кто будет управлять авто;

- при наличии – предыдущий страховой полис;

- ПТС;

- диагностическая карта;

- свидетельство о регистрации машины;

- доверенность на оформление, если этим занимается не собственник авто.

- рассчитать конкретную стоимость ОСАГО в специальном калькуляторе;

- подать заявку, заполнив специальную анкету.

- Паспорт гражданина РФ или же документ, который его заменяет.

- Свидетельство подтверждающее регистрацию вашего ТС.

- Водительские удостоверения всех граждан, которым вы доверяете управление ТС.

- Карта диагностического осмотра ТС (если ваше авто старше 3 лет). (в том случае, если вы не являетесь собственником ТС).

- Базовой ставки.

- Коэффициентов, которые могут как понижать так и увеличивать базовую ставку.

- Периода страхового покрытия полиса.

- Типа вашего ТС.

- От того, кто является собственником ТС (физическое или юр. лицо).

- Для физ.лица 1980 руб.

- Для юр. лиц 2375 руб.

- Для авто, которые используются в качестве такси 2965 руб. Подробнее об ОСАГО для таксистов вы можете прочитать тут.

- Коэффициент территориальности зависит от того, в каком регионе будет использоваться данное ТС и варьируется в пределах от 0.7 до 2. Для маленьких городов где риск ДТП меньше такое значение будет равно 0.7, для более крупных городов данный коэффициент будет выше, но не более 2.

- Показатель аварийности или как его еще называют бонус-малус зависит от числа ДТП, в которые попадал водитель ТС за предшествующий период и колеблется в пределах от 0.5 до 2.45.

- При оформлении договора автогражданки СК присваивает водителям ТС класс от 1 до 13. Если у вас отсутствует стаж вождения или он минимальный, то вас оформят по третьему классу с коэффициентом 1. Если у вас стаж вождения авто большой, то вы можете получить самый высокий класс за безаварийную езду с коэффициентом 0.5.

На стоимость программы влияет возраст и стаж водителя, категория и год выпуска ТС, мощность двигателя, регион и прочее. Коэффициенты в каждой компании одинаковые — они регулируются Центробанком. Цена ОСАГО на полгода рассчитывается по тому же тарифу, что и на год, а затем полученная цифра умножается на 0,7.

Обратите внимание. Существует ещё ОСАГО на 20 дней. Его, как правило, приобретают автовладельцы, которым нужно перегнать транспортное средство из одного города в другой. Программа называется «Транзитная страховка».

Как рассчитать

Зная свои базовые тарифы и коэффициенты, пользователь может сам рассчитать на нашем калькуляторе сумму страховой премии. Основным критерием для расчета принимается тип транспортного средства, форма собственности автомобиля. Базовая ставка для легкового средства передвижения такова:

Помимо тарифа автогражданской ответственности существуют коэффициенты ОСАГО. Последние представлены следующими цифрами:

Конечно, с уменьшением продолжительности действия страхового обязательства уменьшается и его цена, однако полугодовой период получит коэффициент 0,7, что будет равно 70% стоимости годовой продолжительности. Приведенный же здесь калькулятор позволит пользователю точно рассчитать, сколько будет стоить ОСАГО на полгода.

Сколько стоит застраховать машину на полгода — порядок расчета

Для автовладельцев, желающих оформить ОСАГО на полгода, процедура расчета цены договора ничем не отличается от той, как если бы вы покупали полис на целый год. Здесь применяются все базовые тарифы и коэффициенты (повышающие/понижающие), утвержденные Центробанком. Выглядят расчетные параметры следующим образом:

У каждого коэффициента есть свое значение: у базовой ставки это рубли, а у остальных — единицы тарифного коридора. Подставляя значения в формулу: БТ × КМ × КП × КТ × КС × КВС × КБМ × КО, страховой агент получает точную стоимость договора. Данная формула, а также все значения коэффициентов, интегрированы в онлайн-калькулятор, поэтому расчет е-ОСАГО будет корректным.

Порядок формирования цены автострахования на 6 мес.:

БТ × КМ × КП × КТ × КС (0,7) × КВС × КБМ × КО.

Например, у вас Ford Focus. Стоимость автостраховки на 1 год обычно составляет 5000 руб. Чтобы купить ОСАГО на полгода для этой же машины, вам придется заплатить: 5000 руб. × 0,7 КС = 3500 руб. Кроме этого, вы потеряете накопительную скидку КБМ.

КБМ — это коэффициент накопительного рейтинга (бонус-малус), разработанный для аккуратных и неаккуратных водителей. Первые платят за ОСАГО меньше, вплоть до 50 % от полной цены. А вторые больше, иногда до 146 % сверх базовой стоимости.

Как оформить онлайн?

Очень удобно делать все через интернет. На 6 месяцев рассчитать страховку можно онлайн, а потом купить ее. Для этого подготовьте нужные документы: паспорт РФ, ПТС, СТС, ВУ, диагностическую карту и обратитесь в выбранную страховую компанию или к брокеру.

Вышло дорого? Свяжитесь с нашими специалистами, и они все перепроверят. Приезжайте в офис, сделаем дешевле! Только у нас лучшие предложения и специальные цены!

Когда может потребоваться страховка сроком менее 3-х месяцев

Можно оформить ОСАГО на период, составляющий менее 3-х месяцев. Это возможно в двух случаях.

ОСАГО

Согласно актуальным законодательным нормам, наличие полиса «ОСАГО» является обязательным для каждого автовладельца. Заключение договора обязательного страхования осуществляется при покупке транспортного средства. Управление автомобилем без полиса категорически запрещено. При выявлении факта отсутствия страховки на автовладельца накладывается административный штраф.

Действующий полис гарантирует водителю, что причиненный ему ущерб будет компенсирован страховой компанией. Владельцу машины не придется самостоятельно урегулировать эти вопросы.

Электронный полис ОСАГО является аналогом бумажного документа и имеет полную юридическую силу. При желании, автовладелец может самостоятельно распечатать договор на бумажном носителе и хранить вместе с остальными документами на транспортное средство. Электронный полис может быть распечатан как в монохромном, так и в цветном варианте.

С 2019 года бумажные бланки полисов обязательного страхования имеют розовый цвет. Что касается электронного полиса, то он может быть любого цвета – не только розовым, но также черно-белым, голубым или зеленым. На данный момент, не существует строгих требований в отношении оформления электронного полиса ОСАГО. Документ не нуждается в заверении, его не обязательно распечатывать на бумажном носителе. При проверке документов достаточно показать бланк полиса в электронном виде на экране смартфона или назвать серию и номер документа.

Впервые оформление Е-ОСАГО стало доступным для автовладельцев в 2015 году. Водители получили уникальную возможность заключить договор со страховой компанией дистанционно, без визита в офис. В январе 2017 году страховые обязали оформлять электронные полисы. С этого момента компании не могут отказать в просьбе выдать электронный бланк.

Готовый документ поступает в электронном виде по указанному клиентом адресу электронной почты, также он становится доступен в личном кабинете клиента на официальном сайте, выбранной страховой компании. Клиент всегда может получить доступ к документу, использовать его в цифровом виде или распечатать на бумажном носителе.

Между программами КАСКО и ОСАГО имеются существенные различия. Страховые компании настоятельно рекомендуют иметь оба полиса, чтобы исключить максимальное количество рисков. ОСАГО является обязательным, а КАСКО – добровольным видом страхования. КАСКО может иметь обязательный характер лишь в случае с автокредитованием. Наличие полиса КАСКО не освобождает автовладельца от необходимости заключать договор ОСАГО.

Две страховые программы имеют принципиальные отличия по нескольким показателям. В первую очередь, это сам объект страхования. При ОСАГО водитель страхует свою автогражданскую ответственность, а КАСКО защищает транспортное средство от уничтожения, причинения ему ущерба и угона. Эксперты в области автострахования настоятельно рекомендуют иметь оба полиса автострахования, чтобы максимально обезопасить себя.

Расчет стоимости также осуществляется разными способами. При покупке ОСАГО конечная цена полиса определяется водительским стажем клиента, мощностью двигателя машины, регионом регистрации водителя и стажем его безаварийной езды. При подсчете стоимости КАСКО следует ориентироваться на марку и модель транспортного средства, год его изготовления и стоимость. Имеет значение стаж и возраст водителей. КАСКО всегда обходится дороже ОСАГО.

Еще один немаловажный фактор – это размер выплат при ДТП и получатель компенсации. Программа КАСКО ограничивает максимальный размер компенсации суммой в 500 тысяч рублей, причем денежные средства полагаются пострадавшей стороне. При КАСКО возмещение будет выплачено в адрес страхователя – автовладельца, оформившего полис. Сумма компенсации определяется условиями договора со страховой компанией.

Порядок оформления

Для оформления ОСАГО необходимо обратиться в страховую компанию и написать заявление. К нему должны быть приложены следующие документы:

После этого происходит заключение договора и оплата полиса. Далее страхователь получает готовый документ.

Получить страховку онлайн

Полис можно приобрести не только в офисе выбранного страховщика, но и через интернет, на его официальном сайте. Для этого понадобится сделать следующее:

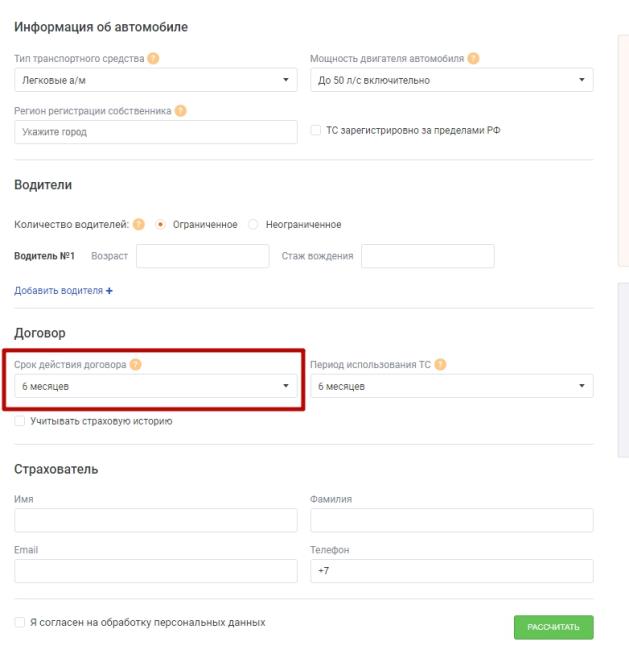

В анкете необходимо будет указать всю информацию об автомобиле, его владельце и водителях, допущенных к управлению ТС. У некоторых страховщиков калькулятор объединён с анкетой. У других есть только возможность предварительного расчёта, а окончательную стоимость можно будет узнать только после обработки заявки.

Вместе с анкетой необходимо будет отправить фото тех же документов, что подаются при оформлении в офисе организации. Однако если покупка происходит по доверенности, может потребоваться съездить в СК и предъявить оригинал этого документа.

После рассмотрения заявки и сверки с данными в РСА (это происходит автоматически) появится информация об одобрении получения полиса онлайн и возможность оплаты.

Там нужно произвести оплату ОСАГО банковской картой, электронными деньгами или любым другим способом, предложенным страховой. После этого на e-mail придёт электронный полис, который надо скачать и распечатать. Также его можно будет найти во всё в том же личном кабинете.

Как заключить договор?

Для заключения договора автогражданской ответственности на полгода, вам понадобятся те же документы, которые требуются для заключения ОСАГО на 1 год, а именно:

Процедура оформления полиса автогражданки на полгода производится аналогично оформлению договора автогражданки на год, разница лишь в итоговой сумме страхового взноса.

Для оформления полиса вам необходимо обратиться в свою СК. В страховой вы должны будете написать заявление на страхование и предоставить весь перечень документов.

На сегодняшний день существует возможность произвести оформление договора полиса онлайн на сайте СК, для этого вам понадобятся те же самые документы, но в электронном формате.

После внесения всех данных в бланк ОСАГО и оплаты страхового взноса вы получаете на руки оригинальный бланк ОСАГО от страховщика либо полис в формате PDF если оформляете данный договор онлайн.

Если вы оформляете страховку на полгода, то экономите на страховом взносе и в любое время вы имеете право ее продлить.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Единственный случай, когда страхователю придется заплатить более 30% от изначальной стоимости годовой страховки, - когда клиент не успел вовремя продлить полис (даже если опоздал на один-единственный день). Ему придется оформлять новую страховку, а тарифы страховой компании могли увеличиться, подорожать. В этой ситуации цена будет выше, так как оплата происходит с ориентацией на ценники и тарифы на момент покупки полиса ОСАГО. Автовладелец заплатит опять 70% от годовой стоимости , так как фактически он приобретает абсолютно новую страховку.

Сколько будет стоить?

В случае оформления страховки на полгода порядок расчета стоимости полиса ОСАГО остается неизменным, но нужно учитывать, что итоговая цена получается менее выгодной, чем если бы вы заключали договор на целый год (какова цена годового полиса?). Более полную информацию об условиях и стоимости оформления временной страховки вы можете найти здесь, а в этой статье мы рассказывали об особенностях и ценах на полис со сроком страхового покрытия в 3 месяца.

От чего зависит цена?

Цена на договор автогражданки зависит от ряда факторов (региона, стажа водителей и т.д.) и может меняться с течением времени. Для каждого вида авто предусмотрен свой базовый тариф.

Стоимость страхового взноса рассчитывается на основании:

Базовые тарифы на полисы автогражданки устанавливаются Центробанком и не могут быть выше или ниже предельно допустимых значений. Подробнее о факторах, влияющих на стоимость ОСАГО, и отличии цен в разных СК вы можете прочитать в этой статье.

Порядок расчета

Если вы знаете свой базовый тариф и коэффициенты, то рассчитать сумму страхового взноса вы можете путем перемножения данных значений.

Ваша базовая ставка зависит от следующих критериев:

На сегодняшний день базовый тариф для легковушек составляет:

Коэффициенты для расчета суммы страхового взноса:

ВАЖНО! Так как договор страхования автогражданской ответственности всегда оформляется на 1 год, то стоимость продления договора заключенного на полгода не должна быть выше 30% от стоимости данного договора на год.