Государственная регистрация ипотеки, включая внесение записи в Единый государственный реестр недвижимости:

Размер госпошлины за аренду земельного участка и регистрацию договора в Росреестре, а также сроки оформления документа

Регистрация договора на аренду земельного участка осуществляется органом Росреестра. Данная процедура происходит в сроки, установленные законом, а также по правилам, которые содержатся в законодательстве.

О том, как грамотно осуществить регистрацию договора аренды мы расскажем ниже, и осветим все проблемные нюансы в этой статье.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-29-87 . Это быстро и бесплатно !

Законодательное регулирование

В соответствии со ст. 26 Земельного Кодекса России, регистрировать соглашения необходимо практически во всех случаях. Исключением являются лишь краткосрочные (менее 1 года) арендные отношения.

Но даже краткосрочные договоры необходимо ставить на учет в Росреестр, если одна из сторон — юридическое лицо. Указанное требование по регистрации договора аренды дублируется и в ст. 651 Гражданского Кодекса.

Хотя обязанности сторон при заключении договора аренды участка зафиксированы в ЗК и ГК, информация об обязанности оплачивать госпошлину зафиксирована в ст. 333.33 Налогового Кодекса.

Важно! Все ставки установлены государством, поэтому местные отделы Росреестра не имеют права требовать более крупную сумму.

Размеры государственной пошлины для физических и юридических лиц

Уплата Госпошлины за регистрацию договора аренды земельного участка регулируется ст. 333.33 Налогового кодекса РФ. Стоимость зависит от вида процедуры и участников договора:

- Аренда всех видов земельных участков, за исключением сельхоз угодий с ограничением права использования – для физлиц 2 тысячи рублей, для организаций – 22 тысяч рублей.

- Аренда сельхозземель с ограничением права использования – 350 рублей и физлицам и организациям.

- При регистрации дополнительного соглашения к договору организации выплачивают 1000 рублей, а граждане – 350. Дополнительное соглашение представляет собой изменения, внесенные в договор аренды, например, корректировка арендной платы.

- Переуступка прав аренды – 22 тысячи для юрлиц и 2 тысячи для физических лиц.

- Внесение изменений в данные Госреестра – 1000 рублей для организаций и 350 для физических лиц.

Какой должна быть пошлина за регистрацию дополнительного соглашения к аренде: позиция Верховного Суда РФ

Начало было положено Федеральным законом от 29.09.2019 N 325-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» в подпункт 22 пункта 1 статьи 333.33 НК РФ. Было внесено изменение, согласно которому за государственную регистрацию сделок с объектом недвижимости, если такие сделки подлежат государственной регистрации в соответствии с федеральным законом, физическим лицом уплачивается государственная пошлина в размере 2 000 рублей - для физических лиц, в размере 22 000 рублей - для организацией. Аналогичное изменение внесено в подпункт 25 пункта 1 статьи 333.33 НК РФ.

06.10.2022 г. в адрес Росреестра поступило письмо Минфина России от N03-05-04-03/87113 «Об уплате государственной пошлины за государственную регистрацию дополнительных соглашений к договорам аренды недвижимого имущества».

Далее Росреестр опубликовал на своем сайте письмо от 07.10.2022 N 14-8878-ГЕ/20 на ту же тему.

Далее были разъясняющие письма Минфина:

N 03-05-04-03/87113 от 06.10.2020

№ 03-05-05-03/98165 от 11.11.2020

№ 03-05-04-03/5043 от 28.01.2021.

Во всех указанных письмах указывалось на законность и обоснованность государственной пошлины в размере 22 000 рулей за регистрацию дополнительного соглашения к договору аренды.

С середины октября 2022 г., органы государственной регистрации стали стабильно отказывать заявителям, заплатившим государственную пошлину в «старом» размере.

Учитывая некие особенности 2022 года, множество организаций заключали дополнительные соглашения к договорам аренды о снижении размера арендной платы. И тут их ожидал «приятный» сюрприз.

Если арендный бизнес до последнего надеялся на позицию по данному вопросу Верховного суда, то последние надежды рухнули с рассмотрением дела N307-ЭС21-6664.

Обратимся к сути: ООО «Агроторг» договорилась с обществом «Вена» о долгосрочной аренде нежилого здания под магазин. Через четыре года после заключения договора стороны решили изменить порядок расчетов по договору, для чего заключили дополнительное соглашение. После этого «Агроторг» обратился в региональное управление Росреестра по Вологодской области за регистрацией дополнительного соглашения, оплатив госпошлину 1000 рублей.

Управление Росреестра отказалось зарегистрировать соглашение, потому что «Агроторг», должен был заплатить пошлину в 22 000 рублей по правилам подп. 22 п. 1 ст. 333.33 Налогового кодекса. Суды трех инстанций с этим не согласились и обязали зарегистрировать дополнительное соглашение за 1 000 рублей.

Управление Росреестра обратилось в Верховный суд. Было указано на тот факт, что в 2019 году в спорную норму Налогового кодекса были внесены изменения, и теперь за любую сделку с недвижимостью, подлежащую государственной регистрации, пошлина составляет 22 000 рублей. Допсоглашение к действующей аренде тоже относится к таким сделкам, ведь она должна быть зарегистрирована. Экономколлегия с этим согласилась и признала отказ Управления законным.

Ранее, по другому делу, Верховный Суд РФ отказал в удовлетворении административного иска о признании недействующим письма Минфина России от 6 октября 2022 г. № 03-05-04-03/87113. Как ранее уже было указано, в этом письме ведомство изложило свою точку зрения относительно размера госпошлины, подлежащей уплате в связи с государственной регистрацией дополнительного соглашения к зарегистрированному договору аренды недвижимого имущества (Решение Верховного Суда РФ от 15 января 2022 г. № АКПИ20-932). По мнению Минфина России, госпошлина в этом случае должна быть уплачена в размере, установленном подп. 22 и подп. 25 п. 1 ст. 333 33 Налогового кодекса (по общему правилу 2 000 руб. для физических лиц и 22 тыс. руб. для организаций, а если предметом аренды является земельный участок сельхозназначения – 350 руб.).

Административные истцы полагали, что данное письмо не соответствует действительному смыслу разъясняемых норм, поскольку размер госпошлины за государственную регистрацию дополнительного соглашения к договору аренды недвижимости должен определяться в соответствии с подп. 27 п. 1 ст. 333.33 НК РФ и составляет 350 руб. для физических лиц и 1 000 руб. для организаций. Выступивший по делу в качестве заинтересованного лица Минюст России также счел содержащиеся в письме разъяснения не соответствующими законодательству.

Верховный Суд РФ не усмотрел оснований для удовлетворения иска. Он исходил из того, что оспариваемые разъяснения даны Минфином России в связи с внесением в части первую и вторую НК РФ изменений Федеральным законом от 29 сентября 2019 г. № 325-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации". Согласно этим изменениям госпошлина в размере, установленном подп. 22 и подп. 25 п. 1 ст. 333 33 НК РФ, подлежит уплате не только за государственную регистрацию прав, ограничений прав и обременений объектов недвижимости, но и за государственную регистрацию сделок с объектами недвижимости, если такие сделки в соответствии с федеральным законом нуждаются в регистрации. Поскольку дополнительное соглашение к договору аренды недвижимого имущества является сделкой, подлежащей государственной регистрации в силу п. 2 ст. 164 ГК РФ, оно также подпадает под действие указанных норм НК РФ.

Таким образом, можно сказать, что на сегодняшний день уже сложилась судебная практика, подтверждающая законность размера уплачиваемой государственной пошлины за государственную регистрацию дополнительных соглашений к договорам аренды недвижимого имущества в размере 22 000 рублей.

Если зайти в раздел Статистическая отчетность на сайте Росреестра, и скачать файл «Сведения о деятельности Федеральной службы государственной регистрации, кадастра и картографии по государственному кадастровому учету и государственной регистрации прав за 3 месяца 2022 г.»,

то становится понятно, что за первые три месяца 2022 г., было совершено арендных сделок – 19 996 (в отношении помещений, юридические лица), 16727 (в отношении зданий, юридические лица), 7423 (в отношении земельных участков, также юридические лица). Также в данном файле есть данные по аренде сооружений, предприятий, ЕНК, ОНС и машино мест. Но рассмотрим только перечисленные сделки и только для юридических лиц.

Количественных данных по соотношению арендных сделок, по которым регистрировались именно дополнительные соглашения, а не договоры аренды, информации не представлено.

Однако если учитывать, что на практике заключается один долгосрочный Договор аренды, а к нему стороны заключают дополнительные соглашения, то например, при изменении арендной платы, а также иных условий, можно предположить, что число таких Дополнительных соглашений может быть вполне внушительным.

Если предположить, что каждая 4-я зарегистрированная сделка по аренде - это изменение к договору аренды. В этом случае, только по помещениям за три прошедших месяца 2022 г. по России в целом, таких сделок было совершено около 5 000. Если следовать данному расчету, то казна за счет госпошлин только по данным типам сделок, пополнилась примерно на 110 000 000 рублей.

Если бы госпошлина, так и взымалась в размере 1 000 рублей, то доход бы составил, какие-то 5 000 000 рублей.

Таким образом, государственные органы, дав разъяснения по применяемой статье Налогового кодекса РФ, и подкрепив свою правоту судебной практикой, увеличило доход казны по вышеуказанной пошлине в 22 раза.

В этой части, нагрузка на арендный (и не только) бизнес возросла. Выходом для компаний является: отказ от государственной регистрации ДС, а также переход на краткосрочные договоры аренды. Таким образом, государство «стимулирует» бизнес вообще не регистрировать дополнительные соглашения (даже с изменением существенных условий) к договорам аренды, чтобы не платить откровенно «весомую» пошлину.

Как проверить оплату

Проверить оплату госпошлины можно в онлайн-режиме через приложение своего банка, обратиться непосредственно в отделение банка или проверить данные в государственной информационной системе о государственных и муниципальных платежах. «Обычно информация об оплате попадает в систему платежей в течение одного дня. При наличии информации об уплате государственной пошлины, содержащейся в Государственной информационной системе о государственных и муниципальных платежах, дополнительное подтверждение уплаты не требуется», — пояснила юрист адвокатского бюро Asterisk Софья Волкова.

Платежные реквизиты для оплаты госпошлины разнятся в зависимости от региона, в котором располагается недвижимость. Реквизиты можно узнать при обращении в МФЦ. Также актуальные сведения размещены на сайте Росреестра. Чтобы узнать реквизиты для оплаты, необходимо:

- перейти на сайт Росреестра;

- выбрать в шапке сайта нужный регион;

- перейти в меню для физических или юридических лиц;

- выбрать сервис «Зарегистрировать недвижимость»;

- сбоку в правом окне выбрать вкладку «Стоимость, реквизиты, а также образцы документов»;

- уточнить регион;

- получить реквизиты за регистрацию прав собственности.

Росреестр приостанавливает регистрацию

Бывают случаи, когда Росреестр отказывается принимать документы или приостанавливает регистрацию. Вот почему так бывает:

Проблема

Что делать

Росреестр приостанавливает регистрацию, потому что арендодатель запретил регистрацию действий с его имуществом без своего личного участия.

Собственник отзывает заявление о невозможности регистрации. Для этого ему нужно подать заявление в Росреестр.

Росреестр прислал уведомление о приостановке государственной регистрации.

Ознакомиться с причинами приостановки. Устранить недочеты в трехмесячный срок.

Не получается исправить недочеты в документах за три месяца.

Подать заявление о приостановке регистрации на шесть месяцев и спокойно исправлять недочеты.

Если Росреестр приостановит регистрацию или откажет, сотрудники ведомства соощат электронным письмом, позвонят или отправят смс. Какой способ выберет Росреест, предугадать сложно, в разных регионах сотрудники действуют по-разному. Поэтому лучше сходить за бумажным уведомлением с причинами отказа или приостановки, его в МФЦ.

Изменение размера государственной пошлины для государственной регистрации

Согласно статье 11 Федерального закона от 21.07.1997 № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» за государственную регистрацию прав в соответствии с налоговым законодательством взимается государственная пошлина. В связи с изменениями в Налоговом кодексе Российской Федерации, внесенными Федеральным законом от 21.07.2014 №221-ФЗ, с 01 января 2015 года государственная пошлина, взимаемая за государственную регистрацию, уплачивается в следующих размерах:

Юридически значимое действие

Государственная регистрация прав, ограничений (обременений) прав на недвижимое имущество, договоров об отчуждении недвижимого имущества

2 000 руб. (физическим лицам)

22 000 руб. (организациям)

Государственная регистрация права собственности физического лица на земельный участок, предназначенный для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального гаражного или индивидуального жилищного строительства, либо на создаваемый или созданный на таком земельном участке объект недвижимого имущества

Государственная регистрация прав, ограничений (обременений) прав на земельные участки из земель сельскохозяйственного назначения, сделок, на основании которых ограничиваются (обременяются) права на них

Государственная регистрация доли в праве общей собственности на земельные участки из земель сельскохозяйственного назначения

Государственная регистрация доли в праве общей собственности на общее недвижимое имущество в многоквартирном доме

Государственная регистрация права на объект недвижимого имущества, возникшего до введения в действие Федерального закона «О государственной регистрации права на недвижимое имущество и сделок с ним», осуществляемая по желанию правообладателя

2 000 руб. (физическим лицам)

22 000 руб. (организациям)

(безвозмездно – при государственной регистрации перехода данного права или сделки об отчуждении объекта)

Государственная регистрация права на объект недвижимого имущества, возникшего до введения в действие Федерального закона «О государственной регистрации права на недвижимое имущество и сделок с ним» в связи государственной регистрацией ограничения (обременения) права или сделки с объектом недвижимости, не влекущей отчуждение такого объекта

1000руб. (физическим лицам)

11000 руб. (организациям)

(половина от установленного размера государственной пошлины за государственную регистрацию права)

Государственная регистрация права оперативного управления недвижимым имуществом, находящимся в государственной или муниципальной собственности

Государственная регистрация права постоянного (бессрочного) пользования земельными участками, находящимися в государственной или муниципальной собственности

Государственная регистрация права собственности Российской Федерации на автомобильные дороги, переданные в доверительное управление юридическому лицу, созданному в организационно-правовой форме государственной компании, и на земельные участки, предоставленные в аренду указанному юридическому лицу, государственную регистрацию договоров аренды земельных участков, предоставленных указанному юридическому лицу, а также за государственную регистрацию прекращения прав на такие автомобильные дороги и земельные участки

Государственная регистрация договора участия в долевом строительстве

350 руб. (физическим лицам)

6 000 руб. (организациям)

Государственная регистрация соглашения об изменении или о расторжении договора участия в долевом строительстве, уступки прав требования по договору участия в долевом строительстве, включая внесение соответствующих изменений в ЕГРП

Государственная регистрация ипотеки пообъектно

1 000 руб. (физическим лицам)

4 000 руб. (организациям)

Государственная регистрация соглашения об изменении или о расторжении договора об ипотеке, включая внесение соответствующих изменений в записи ЕГРП**

200 руб. (физическим лицам)

600 руб. (организациям)

Государственная регистрация смены залогодержателя вследствие уступки прав по основному обязательству, обеспеченному ипотекой, либо по договору об ипотеке, в том числе сделки по уступке прав требования, включая внесение в ЕГРП записи об ипотеке, осуществляемой при смене залогодержателя

Государственная регистрация смены владельца закладной, в том числе сделки по уступке прав требования, включая внесение в ЕГРП записи об ипотеке, осуществляемой при смене владельца закладной

Государственная регистрация соглашения об изменении содержания закладной, включая внесение соответствующих изменений в записи ЕГРП

Государственная регистрация ипотеки, возникающей на основании закона

Внесение изменений и дополнений в регистрационную запись об ипотеке

Погашение регистрационной записи об ипотеке

Государственная регистрация сервитутов

1 500 руб. (физическим лицам)

6 000 руб. (организациям)

Государственная регистрация арестов, прекращения арестов недвижимого имущества

Государственная регистрация прекращения ограничений (обременений) прав на недвижимое имущество

Государственная регистрация прекращения прав в связи с ликвидацией объекта недвижимого имущества, отказом от права собственности на объект недвижимого имущества, переходом права к новому правообладателю, преобразованием (реконструкцией) объекта недвижимого имущества

Внесение изменений в записи ЕГРП

350 руб. (физическим лицам)

1000 руб. (организациям)

Внесение изменений в ЕГРП в случае изменения законодательства Российской Федерации

Внесение изменений в ЕГРП при представлении организацией (органом) по учету объектов недвижимости уточненных данных об объекте недвижимости в порядке, установленном ст. 17 Федерального закона «О государственной регистрации прав на недвижимое имущество и сделок с ним»

Повторная выдача правообладателям свидетельства о государственной регистрации права на недвижимое имущество (взамен утерянного, пришедшего в негодность, в связи с внесением в содержащуюся в ЕГРП запись о праве изменений, в том числе исправлением в данной записи технической ошибки, за исключением ошибок, допущенных по вине органа, осуществляющего кадастровый учет, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество и сделок с ним)

350 руб. (физическим лицам)

1000 руб. (организациям)

Государственная регистрация прав на предприятие как имущественный комплекс, договора об отчуждении предприятия как имущественного комплекса, а также ограничений (обременений) прав на предприятие как имущественный комплекс***

0,1 % стоимости имущества, имущественных и иных прав, входящих в состав предприятия как имущественного комплекса, но не более 60 000 руб.

* От уплаты государственной пошлины освобождаются:

1) федеральные органы государственной власти, органы государственной власти субъектов Российской Федерации и органы местного самоуправления при их обращении за совершением юридически значимых действий;

2) физические лица, признаваемые малоимущими в соответствии с Жилищным кодексом Российской Федерации, - за совершение действий по государственной регистрации прав на недвижимое имущество и (или) государственной регистрации договоров об отчуждении недвижимого имущества (признание гражданина малоимущим подтверждается решением органа местного самоуправления о признании гражданина малоимущим (статьи 49-51 Жилищного кодекса Российской Федерации).

** В случае, если договор об ипотеке или договор, включающий соглашение об ипотеке, обеспечивающее исполнение обязательства, за исключением договора, влекущего возникновение ипотеки на основании закона, заключен между физическим лицом и юридическим лицом, государственная пошлина за юридически значимые действия, предусмотренные настоящим подпунктом, взимается в размере, установленном для физических лиц.

*** В соответствии со статьей 9 Федерального закона «О государственной регистрации прав на недвижимое имущество и сделок с ним» государственная регистрация прав на предприятия как имущественные комплексы и сделок с ними осуществляется федеральным органом в области государственной регистрации - Федеральной службой государственной регистрации, кадастра и картографии, находящейся по адресу: г.Москва, Воронцово поле, 4а.

Порядок уплаты

Пошлина взимается за регистрацию договора аренды земельного участка, за регистрацию соглашения об изменении в договоре пунктов об арендной плате и об изменении объекта аренды, также дополнительная пошлина платится за внесение изменений в Росреестр.

Пошлину платит тот, кто обращается с заявкой в Росреестр.

Если обращаются несколько человек, сумма платежа распределяется между ними в равных соотношениях, то есть каждый платит положенную ему по закону сумму пошлины, разделенную на число участников. Если одной из сторон в договоре аренды являются органы государственной власти или муниципалитеты, то они освобождаются от выплат.

Оплата производится перед подачей необходимых документов для регистрации договора.

Исключением являются случаи подачи заявки на регистрацию в электронном виде, тогда оплата может производиться после подачи документов, но до того момента, как заявление будет принято к рассмотрению.

Оплату можно провести несколькими путями:

- Через отделение Росреестра;

- В многофункциональном центре;

- Через платежные терминалы Сбербанка;

- Через интернет.

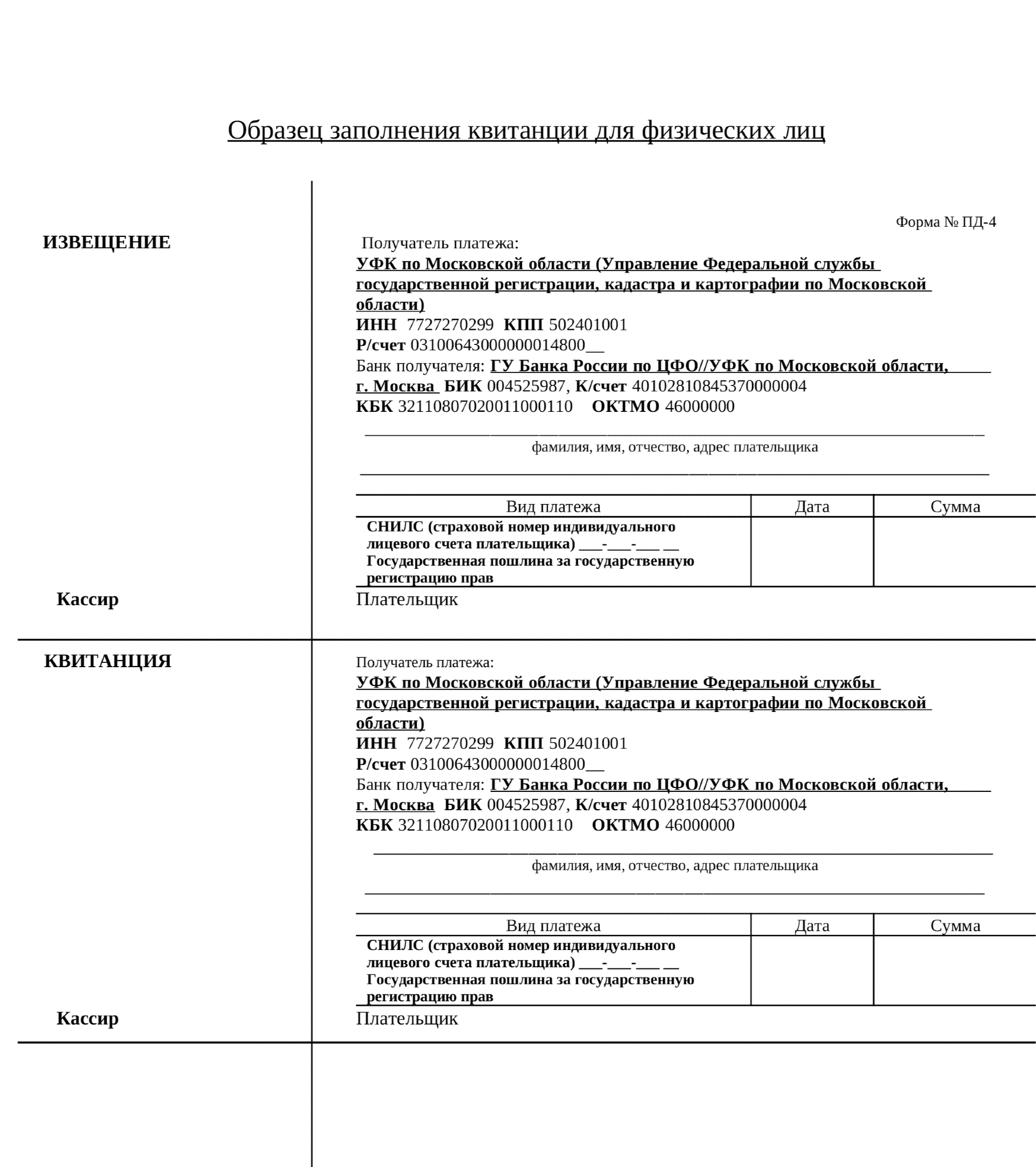

Главным документом, подтверждающим платеж, является квитанция. При безналичном расчете вместо квитанции отделением банка предоставляется платежное поручение. Квитанция оплаты пошлины за регистрацию договора на сдаваемый в аренду участок имеет установленную форму и включает в себя:

- Данные о получателе и о его банке;

- Реквизиты плательщика (ФИО, паспортные данные);

- Вид оплачиваемых услуг;

- Сумма платежа прописью и в цифрах;

- Подпись плательщика, дата.

При оплате к квитанции прикрепляется чек, после чего ее можно предоставить регистрирующему органу в качестве доказательства совершения платежа.

При оплате пошлины за регистрацию арендуемого участка через терминал важно правильно ввести все данные: ИНН и КПП, наименование банка, БИК, номер счета, вид платежа. На чеке, выдаваемом терминалом, в некоторых случаях необходима печать банка, для ее проставления следует обратиться к операционисту.

Данные об оплате заносятся в Государственную информационную систему, именно по ней сотрудники Росреестра проверяют факт внесения платежа, так что обязательного предоставления квитанции не требуется. Но при отсутствии данных в информационной системе в силу технических неполадок или иных причин квитанция и чек служат главным доказательством.

Залог права аренды земельного участка можно использовать при оформлении ипотеки.

Хотите оформить в собственность землю, взятую в долгосрочную аренду (на 49 лет)? Пошаговая инструкция есть здесь.

Если вы не справляетесь с выплатой ипотеки, то оформленную в нее квартиру можно продать. Как это сделать правильно, вы узнаете здесь.

Об уплате госпошлины за госрегистрацию дополнительных соглашений к договорам аренды

Поскольку дополнительное соглашение к договору аренды недвижимого имущества подлежит госрегистрации, то за совершение юридически значимого действия (государственной регистрации такого соглашения) должна уплачиваться пошлина в размерах, установленных подпунктами 22 и 25 пункта 1 статьи 333.33 НК РФ.

Вместе с тем, учитывая, что на основании заявления о государственной регистрации соглашения к договору аренды вносятся изменения в ЕГРН без подачи отдельного заявления, то, согласно разъяснению Минфина, за внесение таких изменений государственная пошлина, установленная подпунктом 27 пункта 1 статьи 333.33 НК РФ, уплачиваться не должна.

ФЕДЕРАЛЬНАЯ СЛУЖБА ГОСУДАРСТВЕННОЙ РЕГИСТРАЦИИ,

КАДАСТРА И КАРТОГРАФИИ

ПИСЬМО

от 7 октября 2022 г. N 14-8878-ГЕ/20

Федеральная служба государственной регистрации, кадастра и картографии направляет для сведения и возможного учета в работе копию письма Департамента налоговой политики Минфина России от 06.10.2022 N 03-05-04-03/87113 по вопросу уплаты государственной пошлины за государственную регистрацию дополнительных соглашений к договорам аренды недвижимого имущества.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 6 октября 2022 г. N 03-05-04-03/87113

В связи с письмом Департамент налоговой политики по вопросу уплаты государственной пошлины за государственную регистрацию дополнительных соглашений к договорам аренды недвижимого имущества и в дополнение к письму Минфина России от 08.07.2022 N 03-05-04-03/59019 сообщает.

В соответствии со статьей 164 Гражданского кодекса Российской Федерации (далее - ГК РФ) в случаях, если законом предусмотрена государственная регистрация сделок, правовые последствия сделки наступают после ее регистрации; сделка, предусматривающая изменение условий зарегистрированной сделки, подлежит государственной регистрации.

Частью 6 статьи 1 Федерального закона от 13.07.2015 N 218-ФЗ "О государственной регистрации недвижимости" (далее - Закон N 218-ФЗ) установлено, что государственной регистрации подлежат право собственности и другие вещные права на недвижимое имущество и сделки с ним в соответствии со статьями 130, 131, 132, 133.1 и 164 ГК РФ.

Согласно части 1 статьи 9 Закона N 218-ФЗ в реестр прав на недвижимость вносятся сведения о правах, об ограничениях прав и обременениях объектов недвижимости, о сделках с объектами недвижимости, если такие сделки подлежат государственной регистрации в соответствии с федеральным законом, а также дополнительные сведения, внесение которых в реестр прав на недвижимость не влечет за собой переход, прекращение, ограничения прав и обременение объектов недвижимости.

Статьей 17 Закона N 218-ФЗ установлено, что за государственную регистрацию прав взимается государственная пошлина в соответствии с Налоговым кодексом Российской Федерации (далее - НК РФ).

В соответствии с подпунктом 22 пункта 1 статьи 333.33 НК РФ за государственную регистрацию прав, ограничений прав и обременений объектов недвижимости, сделок с объектом недвижимости, если такие сделки подлежат государственной регистрации в соответствии с федеральным законом, за исключением юридически значимых действий, предусмотренных подпунктами 21, 22.1, 23 - 26, 28 - 31, 61 и 80.1 пункта 1 статьи 333.33НК РФ, физическим лицом уплачивается государственная пошлина в размере 2 000 рублей, организацией - 22 рублей.

За государственную регистрацию прав, ограничений прав и обременений земельных участков из земель сельскохозяйственного назначения, сделок с такими земельными участками, если данные сделки подлежат государственной регистрации в соответствии с федеральным законом, государственная пошлина подлежит уплате в размере 350 рублей (подпункт 25 пункта 1 статьи 333.33 НК РФ).

Согласно подпункту 27 пункта 1 статьи 333.33 НК РФ государственная пошлина за внесение изменений в записи Единого государственного реестра недвижимости о правах, об ограничениях прав и обременениях недвижимого имущества, за исключением юридически значимых действий, предусмотренных подпунктом 28.1 пункта 1 статьи 333.33 НК РФ, уплачивается физическими лицами в размере 350 рублей, организациями - 1000 рублей.

Исходя из вышеназванных положений НК РФ следует, что указанные размеры государственной пошлины установлены за осуществление самостоятельных юридически значимых действий.

Таким образом, поскольку дополнительное соглашение к договору аренды недвижимого имущества подлежит государственной регистрации в соответствии с федеральным законом, то за совершение юридически значимого действия (государственной регистрации такого соглашения) должна уплачиваться государственная пошлина в размерах, установленных подпунктами 22 и 25 пункта 1 статьи 333.33 НК РФ.

Вместе с тем, учитывая, что на основании заявления о государственной регистрации соглашения к договору аренды вносятся изменения в Единый государственный реестр недвижимости без подачи отдельного заявления, то, по мнению Департамента, за внесение таких изменений государственная пошлина, установленная подпунктом 27 пункта 1 статьи 333.33 НК РФ, уплачиваться не должна.

Куда направляется платеж

Госпошлина за регистрацию договора аренды земельного участка или иных недвижимых объектов уплачивается в территориальное отделение Росреестра - именно оно является получателем платежа. Сотрудники ведомства смогут выполнить юридически значимые действия только после того, как заявитель предъявит оригинал платежного документа.

Актуальные платежные реквизиты можно узнать на официальном сайте ведомства, выбрав соответствующий субъект РФ в верхней части страницы. Также реквизиты можно уточнить при личном посещении отделения Росреестра.

Уплатить госпошлину можно следующими способами:

при помощи онлайн-банкинга;

в территориальном подразделении Росреестра;

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

При заключении договора об аренде земельного участка между физическими или юридическими лицами, документ необходимо зарегистрировать в Росреестре и уплатить Госпошлину. Ее размер зависит от того, кто заключает соглашение: физические или юридические лица. Выплатить госпошлину можно через банк или с использованием портала Госуслуг, но в любом случае в Росреестр необходимо предоставить квитанцию об оплате.

Кто является плательщиком госпошлины и ее размер

В ст. 333.17 НК РФ указано, что плательщики госпошлины, это:

Размер платы за госуслуги, оказываемые Росреестром, зависит от вида действий, которые будет совершать госорган, и категории плательщиков. Все вопросы, связанные с оплатой государственной пошлины, регламентируются ст. 333.33 НК РФ. В соответствии с п. 22 данной статьи размер госпошлины за регистрацию арендного договора составляет:

для физлиц – 2 тыс. руб.;

для компаний – 22 тыс. руб.

Если же объект аренды - земли сельхозназначения, заявителю надо уплатить всего 350 руб. (основание – п. 25 ст. 333.33 НК РФ). На земельные участки, которые не относятся к землям сельхозназначения, данное исключение не распространяется. Размер платы составит 2 тыс. руб. и 22 тыс. руб. для граждан и юрлиц соответственно.

Как правило, пошлину уплачивает лицо, обратившееся с заявлением в Росреестр. Если за регистрацией обращаются обе стороны (арендодатель и арендатор) – оплата производится соразмерно их долям, т.е. размер пошлины будет поделен на число участников договора (п. 2 ст. 333.18 НК РФ). Например, при заключении договора между двумя юрлицами, каждая сторона уплатит госпошлину в размере 11000 руб. (22000 / 2). Если сторонами являются физлицо и организация, они уплатят соответственно 1тыс. руб. (2000 / 2) и 11тыс. руб. (22000 / 2). Такой принцип действует и в случае освобождения участника договора от уплаты госпошлины – например, договор заключен между юрлицом и органом госвласти субъекта РФ: госпошлина будет уплачена только юрлицом в размере 11 тыс. руб. (22000 / 2), а госорган от уплаты освобождается законом.

Также установлены следующие размеры госпошлины за проведение регистрационных действий (ст. 333.33 НК РФ):

регистрация допсоглашения к арендному договору: для физлиц – 350 руб., для юрлиц – 1000 руб.;

за регистрацию переуступки права аренды: физлица заплатят 2 тыс. руб., юрлица – 22 тыс. руб.;

внесение изменений в госреестр: физлицам обойдется в 350 руб., юрлицам в 1000 руб.