ВАЖНО! В Российской Федерации чаще всего выбирают не сами потоки для использования метода DDP, а чистый операционный доход без задолженности, налогооблагаемого дохода и денежного потока за вычетом операционных расходов.

Дисконтирование. Какую ставку применить

Одним из основных элементов метода бухгалтерского учёта является оценка.

В Концептуальных основах представления финансовых отчётов, принятых Советом по МСФО (см. сайт Минфина РФ), оценке посвящена отдельная глава.

Учётная оценка – это процесс определения (расчёта) сумм, в которых факты хозяйственной жизни отражаются в учёте и отчётности.

Оценить объект бухгалтерского учёта – значит выбрать конкретный метод оценки из предлагаемых стандартами: первоначальная (историческая) стоимость (себестоимость); текущая (восстановительная) стоимость (с учётом переоценки); цена продажи (погашения) (справедливая стоимость); приведённая (текущая дисконтированная) стоимость.

В соответствии с МСФО (IFRS) 13 «Оценка справедливой стоимости», приведённая стоимость – это эквивалент будущего денежного потока, рассчитанный на дату оценки с учётом процентной ставки.

Временная стоимость денег – это экономическая концепция, по которой определённая сумма денег в настоящий момент представляет большую ценность, чем в будущем. Большую ценность денежным средствам сейчас придают такие факторы, как:

— способность денежных средств приносить доход;

— риск невозврата денежных средств (или их части) в будущем;

О необходимости рассчитывать приведённую стоимость говорится во многих стандартах бухгалтерского учёта: ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» (п. 20), ФСБУ 5/2019 «Запасы» (п. 13), ФСБУ 6/2022 «Основные средства» (п.23), ФСБУ 26/2022 «Капитальные вложения» (п. 10, 12), ФСБУ 25/2018 «Бухгалтерский учёт аренды» (п. 14,15,25,26). Необходимость таких расчётов связана с приобретением ценностей с отсрочкой платежей (если она составляет более 12 месяцев), с включением в их стоимость оценочных обязательств (например, в стоимость капитальных вложений нужно включить оценочное обязательство по будущему демонтажу, утилизации основных средств и восстановлению окружающей среды), с определением обязательства по аренде.

Формула расчёта приведённой суммы в общем виде выглядит следующим образом

где PV (presentvalue) — приведенная (дисконтированная) стоимость;

n — номер периода (обычно годового);

CFn (cashflow) — денежный поток на конец n-го периода;

i — процентная ставка

Процентная ставка в этой формуле – важнейшая составляющая. Выбор ставки – предмет профессионального суждения.

В Рекомендации БМЦ¹ Р-65/2015-КпР «Ставка дисконтирования» предлагается следующий вариант выбора.

Если первоначальная дисконтированная стоимость актива или обязательства может быть определена прямым путём, организация применяет фактическую ставку дисконтирования.

Покупаем актив с отсрочкой платежа за 1 200 тыс. руб. Без отсрочки он стоил бы 1 000 тыс. руб., согласно маркетинговой политике поставщика. Следовательно, дисконтированная стоимость актива – 1 000 тыс. руб.

Если нет возможности определить прямую ставку дисконтирования – ориентируемся на ставку доходности по долговым инструментам с наиболее близкими параметрами.

В МСФО (IFRS) 13 «Оценка справедливой стоимости» уточняется, что ставка дисконтирования, используемая при определении справедливой стоимости активов или обязательств, а также при оценке возмещаемой суммы активов:

— должна основываться на данных рынка;

— должна принимать во внимание риски, связанные с прогнозируемыми денежными потоками по активу или обязательству;

— должна учитывать риски, характерные для организации (риск отрасли, риск продукта и т. д.), рыночные риски, включая страновой риск, валютный риск и ценовой риски (п. А18 МСФО (IAS) 36 «Обесценение активов» и п. 22 МСФО (IFRS) 13 «Оценка справедливой стоимости»).

То же относится к расчёту оценочных обязательств.

В ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» также говорится, что выбранная организацией ставка дисконтирования должна учитывать существующие на финансовом рынке условия, а также специфичные риски обязательства.

Согласно стандартам ФСБУ 25/2018 «Бухгалтерский учёт аренды» и МСФО (IFRS) 16 «Аренда», при формировании стоимости инвестиции в аренду и обязательства по аренде, ставку дисконтирования принимают равной ту, что указана в договоре аренды (если она легко определяется), либо ту, по которой арендатор привлекает или мог бы привлечь заёмные средства на срок, сопоставимый со сроком аренды (п.14, 15, 33 ФСБУ 25/2018).

Сложность определения ставки дисконтирования в данном случае может быть в том, что её применение должно давать возможность определить справедливую стоимость предмета аренды (п.15 ФСБУ 25/2018).

Выбор периода дисконтирования, ставки дисконтирования и определение самих денежных потоков являются примером применения профессионального суждения.

Пример расчёта дисконтированной стоимости

Стоимость внеоборотного актива 300 000 руб., ставка дисконтирования – 10 %, отсрочка в оплате – 3 года. Дисконтированная стоимость будет равна: 225 394 руб. (300 000 : (1 + 0,1) ^3), в учете отразим Дт 08 Кт 60 – 225 394. Далее ежегодно будем отражать прирост кредиторской задолженности перед поставщиком.

Через год дисконтированная стоимость будет равна 225 394 х 110% = 247 933, прирост составит 22 539 руб. (247 933 – 225 394 = 22 539), в учёте сделаем запись Дт 91/2 Кт 60 – 22 539 руб. К концу третьего года кредиторская задолженность на счете 60 составит 300 000 руб.

Сноска 1 - Бухгалтерский методологический центр (БМЦ) является субъектом негосударственного регулирования бухгалтерского учета в пределах компетенций, установленных ст. 24 Федерального закона № 402-ФЗ «О бухгалтерском учёте».

Алгоритм расчета дисконтированных денежных потоков от инвестнедвижимости

Вопрос: Какой метод расчета ожидаемого денежного потока может быть применен для оценки ценности использования объекта инвестиционной недвижимости в банке?

Ответ: Оценка ценности использования объекта инвестиционной недвижимости может осуществляться методом дисконтирования денежных потоков (доходный метод).

Обоснование: Метод дисконтирования потоков денежных средств — это способ, используемый для оценки объектов недвижимости на основании анализа будущих доходов от эксплуатации объекта, приведенных к текущей стоимости, и позволяющий спрогнозировать величину будущих поступлений. В операциях дисконтирования денежный поток рассчитывается от будущего к настоящему.

Справочно

Дисконтирование (Present Value, PV) — определение стоимости денежных потоков, относящихся к будущим периодам.

Инвестиционная недвижимость используется банком для получения арендного дохода. В соответствии с п. 22 НСФО 40 для определения ценности использования объекта инвестиционной недвижимости рассчитывается текущая стоимость будущих потоков денежных средств, возникающих от его непрерывного использования и продажи по окончании срока полезного использования, с применением соответствующей ставки дисконтирования.

Справочно

Ценность использования объекта инвестиционной недвижимости — текущая стоимость будущих потоков денежных средств, возникновение которых ожидается от продолжающегося использования объекта инвестиционной недвижимости и его выбытия в конце срока полезного использования (оценивается по предполагаемой стоимости выбытия) .

Сущность метода дисконтирования заключается в следующем:

1. Определяем прогнозируемый период, на протяжении которого происходит оценка поступающих денежных средств (не более пяти лет согласно п. 22 НСФО 40).

2. Рассчитываем чистый поток денежных средств (разница между доходами и расходами) по каждому году, включенному в прогнозируемый период, основываясь на данных бухгалтерских документов (отчета о движении денежных средств, отчета о прибылях и убытках и т.п.) и условиях договора аренды и т.п.

3. Определяем ставку дисконтирования.

На заметку

Ставка дисконтирования должна отражать текущие рыночные оценки временной стоимости денежных средств и рисков, характерных для инвестиционной недвижимости на дату расчета суммы ее обесценения. В качестве ставки дисконтирования может применяться ставка рефинансирования Нацбанка .

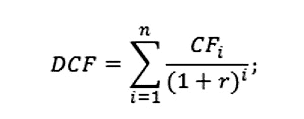

4. Осуществляем дисконтирование чистого денежного потока по годам (приводим финансовые потоки к первоначальному периоду), используя следующую формулу:

CF — денежные потоки во временные периоды «i», в которые поступают финансовые потоки;

i — год (шаг) расчета;

r — годовая ставка дисконта;

n — период прогнозирования.

Справочно

Потоки денежных средств — поступления и выплаты денежных средств, возникающие в процессе деятельности банка .

При определении будущих потоков денежных средств, возникающих от использования и продажи инвестиционной недвижимости, не учитываются ожидаемые поступления или выбытия денежных средств вследствие :

— будущей реструктуризации, относительно которой банком не признаны обязательства;

— будущих вложений в инвестиционную недвижимость;

— выплат (поступлений) налога на прибыль.

5. Определяем суммарное значение накопленного дисконтированного денежного потока за прогнозный период.

Положительное значение дисконтированного дохода означает, насколько возрастет стоимость вложенного капитала в результате реализации проекта с инвестиционной недвижимостью. Если значение дисконтированного дохода равно нулю — проект не принесет ни прибыли, ни убытков. Отрицательное же значение дисконтированного дохода покажет, какие убытки понесет банк от объекта инвестиционной недвижимости.

Для наглядности приведем пример расчета значений дисконтированных денежных потоков (DCF) (данные в таблице приведены условно):

В качестве ставки дисконтирования приведена ставка рефинансирования Нацбанка.

<**>Расшифровка расчетов значений дисконтированных денежных потоков в каждом году:

1-й год: 18531 = 20384 / (1 + 0,10) 1 ;

2-й год: 17343 = 20985 / (1 + 0,10) 2 ;

3-й год: 16213 = 21563 / (1 + 0,10) 3 ;

4-й год: 15351 = 22412 / (1 + 0,10) 4 ;

Сумма всех значений чистого дисконтированного денежного потока составит 81382 дол. США. (18531 + 17343 + 16213 + 15351 + 13944).

Так как итоговый показатель имеет положительное значение, можно говорить о привлекательности (доходности) использования объекта инвестиционной недвижимости.

Дисконтирование денежных потоков. Формула расчета

где: DCF (Discounted cash flow) – дисконтированный денежный поток; CF (Cash Flow) – денежный поток в период времени I; r – ставка дисконтирования (норма дохода); n – количество временных периодов, по которым появляются денежные потоки. Ключевым элементов в формуле дисконтирования денежных потоков является ставка дисконтирования. Ставка дисконтирования показывает, какую норму прибыли следует ожидать инвестору при вложении в тот или иной инвестиционный проект. Ставка дисконтирования использует множество факторов, которые зависят от объекта оценки, и может в себя включать: инфляционную составляющую, доходность по безрисковым активам, дополнительную норму прибыли за риск, ставку рефинансирования, средневзвешенную стоимость капитала, процент по банковским вкладам и т.д.

Методы оценки ставки дисконтирования

Достоинства

Недостатки

Вы можете более подробно узнать про подходы в расчете ставки дисконтирования в статье «Ставка дисконтирования.10 современных методов оценки».

|

★ Программа InvestRatio — расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Блеск и нищета DCF

В этом материале мы рассмотрим прикладное значение метода дисконтированных денежных потоков или DCF (discounted cash flow, один из методов оценки стоимости бизнеса).

Метод DCF (discounted cash flow), или метод ДДП (метод дисконтированных денежных потоков), является одним из наиболее популярных методов оценки стоимости компании. Но популярность метода не означает его эффективности в практической деятельности.

Метод DCF базируется на утверждении, что стоимость компании является суммой дисконтированных денежных потоков компании.

Раскроем подробнее термины из данного определения.

- Денежный поток – денежные средства, остающиеся в распоряжении компании после финансирования всех ее инвестиций и операционной деятельности.

- Дисконтирование – способ сопоставления денежных потоков, получаемых в разные сроки. Дисконтирование осуществляется путем приведения размера будущих денежных потоков к их размеру в настоящем с использованием ставки дисконтирования.

- Ставка дисконтирования – требуемая инвестором доходность от вложений в компанию.

Для оценки стоимости компании прогнозируются денежные потоки компании до определенного момента времени (например, на 5 лет) и потоки в постпрогнозный бесконечно длинный период. Затем рассчитывается ставка дисконтирования и с ее помощью прогнозы по потокам приводятся к текущему времени. Все полученные потоки суммируются, и получается оценка стоимости на данный момент.

Рассмотрим упрощенный пример расчета стоимости компании по методу DCF.

1. Расчет и прогноз денежного потока в прогнозный период (млн руб.).

+/- изменение оборотного капитала

+/- изменение кредиторской задолженности

Денежный поток

30

50

50

40

60

Как правило, в прогноз по долговой нагрузке закладывается только ее увеличение (со знаком «плюс»), так как заранее спрогнозировать, что кредитор решит досрочно вернуть свои средства, проблематично. Это так называемая «концепция вечного рефинансирования», предполагающая, что компания в любой ситуации сможет рефинансировать свои долги. На практике всегда существуют условия, при которых кредитор может потребовать досрочно вернуть выданные средства. В кризис многие банки использовали для этого формальные поводы, взять новые кредиты было практически невозможно. Это приводит к резкому сокращению денежного потока и может привести к банкротству компании.

Поясним, что изменение размера оборотного капитала идет со знаком «плюс» в случае уменьшения капитала и со знаком «минус» в случае увеличения (изменение может происходить, например, в связи с изменением цен на сырье для производства). К инвестиционным вложениям относятся капитальные затраты (необходимые для развития или поддержания бизнеса), которые идут со знаком «минус»; продажа основных средств означает сокращение инвестиционных вложений и идет со знаком «плюс».

2. На втором этапе рассчитывается ставка дисконтирования (ставка «r»). Мы не будем подробно рассматривать способы расчета ставки дисконтирования. Отметим лишь, что чаще всего используется метод WACC, которому мы посвятили отдельный материал.

В нашем примере мы будем использовать ставку дисконтирования 10%.

3. Для расчета денежного потока в постпрогнозный период необходимо определить ставку устойчивого роста денежного потока компании в этот период. Допустим, в нашем примере денежный поток компании будет увеличиваться с темпом в 2% в год (ставка «g»). Тогда с помощью формулы Гордона рассчитывается денежный поток в постпрогнозный период, приведенный к последнему прогнозному году:

CFпост = CFn+1/(r – g),

где CFn+1 – денежный поток за первый год постпрогнозного периода (для расчета необходимо денежный поток за последний год прогнозного периода увеличить на темп роста по следующей формуле: CFn+1 = CFn * (1 + g));

g – предполагаемый (прогнозируемый) темп роста денежного потока на бесконечный по времени период;

r — ставка дисконтирования.

Подставляя значения составляющих в формулу Гордона, рассчитываем денежный поток в постпрогнозный период для нашего примера:

CFпост = 60 * 1,02/(0,10 – 0,02) = 765

4. На четвертом этапе дисконтируются все рассчитанные денежные потоки. Для этого размер денежного потока делится на ставку дисконтирования по следующей формуле:

CFдиск = CFj/(1 + r) j ,

где j — год прогноза;

CFj — денежный поток за определенный год прогноза.

Дисконтированный денежный поток

27,3

41,3

37,6

27,3

37,3

475,0

5. Итоговая стоимость по методу DCF получается суммированием полученных дисконтированных денежных потоков.

В нашем примере стоимость компании составила 646 млн руб.

Идея о том, что стоимость компании зависит от способности этой компании генерировать денежные потоки для акционеров, сама по себе нареканий не вызывает. Используемый математический аппарат прост и понятен, что также явилось одной из причин его активной популяризации. Однако, в процессе прикладного использования метода DCF можно выявить несколько существенных недостатков.

1. Высокая чувствительность прогноза к ставке дисконтирования и размеру денежных потоков.

Допустим, спустя некоторое время после нашего первоначального прогноза (646 млн руб.) ставка дисконтирования увеличилась всего на 2 процентных пункта до 12%. Это приведет к изменению текущей оценки стоимости на 21% (снижение цены до 509 млн руб.).

Изменение в прогнозе прибыли или других показателей, участвующих в расчете денежного потока, также приведет к существенному изменению в оценке компании. Допустим, закладываемая в расчет прибыль, начиная со второго года прогноза, уменьшилась на 20%. Это приведет к уменьшению оценки стоимости компании на 48% (до 333 млн руб.).

2. Высокая чувствительность к входным данным является следствием другого недостатка – использования бесконечно длинного периода прогнозирования.

Если сложно точно прогнозировать экономические показатели на 1 год вперед, то на 5-10 лет вперед практически невозможно. Учитывая большое количество переменных, участвующих в прогнозе, вероятность ошибки очень высока. А высокая чувствительность к ошибкам приводит к значительным искажениям в оценке стоимости.

3. В рамках метода DCF считается, что весь денежный поток, используемый в расчетах, доступен акционерам. На практике ситуация, когда денежный поток в полном объеме является доступным для акционеров, является скорее исключением, чем правилом. Зачастую выплаты по дивидендам даже в ближайшие прогнозные годы меньше размера денежного потока.

4. Доля, которую вносит постпрогнозный период в оценку компании, может быть крайне высока (в нашем примере 74%). Такое соотношение может говорить о том, что в ближайшей перспективе денежные потоки компании не вызывают оптимизма, в то время как в отдаленной (а точнее – бесконечной) перспективе можно заложить внушительный рост, который и даст значительный вклад в сегодняшнюю оценку стоимости бизнеса. К сожалению, как мы писали ранее, прогнозировать с приемлемой точностью даже на 5-10 лет вперед невозможно.

Как видно, практическое использование метода DCF осложняется несколькими существенными недостатками. Более того, эти недостатки создают простор для манипуляций, который могут использовать в своих целях недобросовестные аналитики или инвестбанкиры. От одного и того же инвестиционного дома в короткий промежуток времени можно получить совершенно разные оценки компании, планирующей проведение IPO, причем снижение оценки стоимости, как правило, происходит сразу после IPO.

Тем, кто все же использует данный метод или ориентируется на оценки, полученные при его применении, мы бы хотели дать несколько рекомендаций, на которые необходимо обращать внимание при использовании метода DCF.

- Ставка дисконтирования – это доходность, требуемая инвестором от вложений в оцениваемый бизнес (акции компании). Поэтому обращайте внимание на ее расчет и размер. Парадоксальной выглядит ситуация, когда размер ставки дисконтирования в DCF ниже, чем размер доходности по торгуемым в данный момент на рынке облигациям оцениваемой компании.

- Необходимо обращать внимание на распределение денежных потоков в прогнозный и постпрогнозный период. Если вклад денежных потоков первых пяти лет в оценку компании меньше 30%, то это может говорить о крайне низкой вероятности реализации прогноза и «ставке на будущее», которое невозможно предсказать.

- Несмотря на то, что на практике денежный поток не в полном объеме выплачивается в виде дивидендов, это не повод для огорчения. Дивиденд – это всего лишь одна из форм извлечения выгоды акционером от вложений в долевые инструменты. Куда более важным является рост курсовой стоимости. Даже будучи направленной на капитальные затраты прибыль остается в компании (увеличивая ее балансовую стоимость) и продолжает работать в интересах акционеров под ставку рентабельности собственного капитала (ROE). В случае если ROE компании выше рыночных ставок доходности, то реинвестирование денежного потока может быть более выгодным для акционеров, нежели выплата дивидендов (за счет более высокого темпа увеличения стоимости бизнеса). Поэтому наравне с денежным потоком необходимо учитывать размер чистой прибыли и долю инвестиций в чистой прибыли.

- Дата публикации: 19.07.2012

- Короткая ссылка: arsagera.ru/~/37163

- Версия для печати

«Призы любознательным» — это акция, участие в которой даст Вам возможность, ответив всего на 3 вопроса к тексту статьи, стать владельцем паев фондов под управлением нашей компании на 1 000 рублей (подробнее).

По данной статье акция уже завершена. С актуальной статьей акции Вы можете ознакомиться на главной странице.

Как быстро разобраться в методе дисконтированных денежных потоков?

По нашему опыту, проблемы с пониманием метода дисконтированных денежных потоков часто возникают, когда в экономике предприятия не хватает знаний, например, специалистов с базовым техническим образованием, которые изучают оценку бизнеса во время курсов переподготовки. В этом случае мы можем порекомендовать следующие руководства по оценке бизнеса, широко доступные в Интернете:

- Оценка стоимости предприятия (бизнеса). Грязнова А.Г. и др. — М.: Интерреклама, 2003 (единственное издание);

- Коупленд Т., Коллер Т., Муррин Д. Стоимость компании: оценка и управление. 3-е изд., перераб. и доп. – М.: ЗАО «Олимп-Бизнес» (любых лет издания).

Эти руководства не являются новыми, но в них подробно обсуждаются вопросы прогнозирования компонентов денежных потоков при оценке компании (выручка, затраты, чистый оборотный капитал и т.д.), а также расчета окончательной стоимости компании.

Формулы сложных процентов и дисконтирования

Смысл операции дисконтирования легко объяснить на небольшом примере. Например, в наличии сумма S0 = 1000 руб. Если положить эту сумму в банк под 7% годовых с ежегодной капитализацией процентов, т.е. зачислением их во вклад в конце года, мы получим через год:

S1 =1000 + 0,07 х 1000 = (1 + 0,07) х 1000 = 1070 руб.

Через 2 года: S2 = (1 + 0,07) х (1 + 0,07) х 1000 = (1+ 0,07) 2 х 1000 = 1144,90 руб.

Через 3 года: S3 = (1+0,07) 3 х 1000 = 1225,04 руб.

Через n-лет: Sn = (1+0,07) n х 1000, и таким образом формула сложных процентов выглядит так:

Sn — сумма денег через n-периодов начисления процентов;

S0 — первоначальная сумма денег;

P — процентная ставка по депозиту за период.

Подведем итог: при размещении денег на депозите сумма в размере 1000 руб., которая имеется в наличии сейчас, будет равняться по стоимости 1070 рублям, полученным через 1 год, и сумме 1225,04 руб., выплаченной через 3 года и т. д.

Расчет дисконтированного денежного потока - задание, обратное предыдущему: необходимо вычислить сумму S0 на текущий момент времени, равную по стоимости сумме Snчерез n-количество лет. Другими словами,величина Sn нам известна, нужно рассчитать S0.

Формула дисконтирования после простых математических преобразований расчета сложных процентов будет выглядеть так:

Величина P в этом расчете не процентная ставка, а ставка дисконтирования.

S0 — это продисконтированный денежный поток;

Sn — денежный поток каждого расчетного периода. Число n в формуле обозначает количество расчетных периодов, как правило, расчетным периодом в экономических расчетах считают год, иногда квартал или месяц.

Таким образом, если вернуться к предыдущему примеру, при ставке дисконтирования 7% деньги в сумме 1070 руб., выплаченные через 1 год, будут равняться 1000 руб. в настоящем: 1070 / (1+ 0,07) = 1000.

Расчет нормы дохода (r) для дисконтирования денежных потоков

Итак, основные способы расчета ставки дисконтирования или нормы прибыли:

- Средневзвешенная стоимость капитала ( WACC ) – усредненная величина по всем источникам поступления средств.

- Кумулятивное построение. Это наиболее распространенный метод. Здесь учитывается инфляция и все виды рисков. Формула расчета ставки выглядит следующим образом:

r – ставка дисконтирования;

r – безрисковая ставка;

i – инфляция;

R – суммарный риск.

- Формула Фишера. Здесь используется номинальная ставка с учетом инфляции. В качестве номинальной ставки можно брать:

- ключевую ставку ЦБ;

- среднюю ставку по вкладам крупнейших банков;

- ставку доходности ОФЗ.

Формула Фишера имеет вид:

rm – номинальная ставка.

Оценка инвестиционных проектов с использованием дисконтирования денежных потоков

Данная статья посвящена расчетам основных показателей эффективности инвестиционных проектов, рассчитываемых с учетом фактора времени, а также вопросам, возникающим при расчете показателей. Статья ориентирована на специалистов финансово-экономических служб, перед которыми, может быть впервые, стоит задача оценки инвестиционного проекта, с целью предоставления результатов владельцу компании, привлечения сторонних инвесторов, либо кредиторов.

Для оценки инвестиционных проектов используется две группы показателей: показатели, рассчитываемые без учета фактора времени и показатели, рассчитываемые с учетом фактора времени.

Первая группа показателей более проста в расчете, но она не учитывает того, что сегодняшние и завтрашние деньги для инвестора стоят по-разному, то есть расчеты этих показателей осуществляются без приведения денежных потоков к единому моменту времени.

Вторая группа показателей, о которых и пойдет речь в статье, в отличие от показателей первой группы учитывают разную стоимость денег в разные моменты времени (теория временной стоимости денег). Эти показатели являются более интересными для владельцев, инвесторов и банков, так как более корректно отражают эффективность проекта (не завышают ее, как показатели первой группы), то есть являются более надежным (лучшим) гарантом успешности проекта. Суть их расчета заключается в приведении будущих денежных потоков (стоимости денег) к «сегодняшнему» дню, вернее, к моменту начала инвестиций в проект (предполагается, что инвестиции будут осуществлены в этом году). Приведение денежных потоков называется дисконтированием, суть которого состоит в том, что нам «сегодня» нужно принять решение о том, следует ли инвестировать средства в проект, либо стоит проблема выбора более эффективного проекта из нескольких, для этого необходимо знать: насколько выгоден, либо не выгоден проект; либо какой проект более эффективен (выгоден)? Для этого мы составляем бизнес-план – моделируем деятельность на несколько лет вперед, чтобы рассчитать эффективность, а моделируем, исходя из «сегодняшних» цен, расходов, предполагаемых доходов (а соответственно, исходя из «сегодняшних» платежей и поступлений). Следовало бы еще учесть альтернативные безрисковые вложения, которые могли бы принести нам определенный доход наверняка, риски неблагополучного исхода проекта, требуемую норму доходности от вложенного капитала. Предполагается, что как раз дисконтирование планируемых денежных потоков и приводит их к текущему моменту с учетом инфляции, безрисковых вложений, рисков конкретного проекта, либо требуемой нормы доходности от вложенного капитала в зависимости от выбранного подхода к определению ставки дисконтирования, используемой при дисконтировании денежных потоков. Результаты дисконтирования и оценки эффективности проекта во многом зависят от ставки дисконтирования, которая в свою очередь зависит от метода ее определения (расчета).

Выбор варианта определения (расчета) ставки дисконтирования - это отдельная большая тема, не раз описанная в различных источниках – Интернет, учебниках, книгах, в профильных журналах. Поэтому не будем останавливаться на ней подробно, отмечу только, что существует несколько подходов к определению ставки дисконтирования, такие как:

- Определение стоимости собственного капитала (модель оценки долгосрочных активов CAMP);

- Средневзвешенной стоимости капитала (WACC);

- Кумулятивного построения – наиболее часто используемый подход, основанный на экспертной оценке рисков.

- NPV – чистый дисконтированный доход (чистая приведенная стоимость проекта);

- IRR – внутренняя норма доходности (прибыли/ рентабельности) инвестиций;

- DPBP - дисконтированный срок окупаемости инвестиций

Расчет показателей осуществляется на основе данных из плана движения денежных средств инвестиционного проекта, который в свою очередь строится на основе плана доходов и расходов проекта и графика поступлений и платежей. Таким образом, важно, чтобы первоначальная информация для моделирования деятельности в пределах горизонта планирования (рассматриваемого срока проекта), а также сами планы движения денежных средств, доходов и расходов были как можно более проработанными, точными и корректными, в целях минимизации погрешности результатов расчетов и рисков проекта. Здесь возникает вопрос: а учитывать ли инфляцию при моделировании деятельности и как это сделать? Существует два способа учета инфляции в расчетах:

- Дефлирование денежных потоков до осуществления дисконтирования, то есть путем моделирования денежных потоков с учетом инфляции по периодам проекта, например, с поправкой сумм на инфляционный коэффициент;

- Учет инфляционной составляющей при расчете ставки дисконтирования

Часто возникает вопрос: а что же такое срок проекта (горизонт планирования/ исследования проекта) и как его определить, ведь чем больший срок мы рассматриваем, тем больше значение основного показателя эффективности проекта (NPV)? Теоретически, период планирования проекта должен быть равен жизненному циклу проекта, то есть интервалу времени от момента его появления (начала инвестиций) до его ликвидации/ полного износа. Но представьте, если рассматривается проект, жизненный цикл которого более 10 лет. Это значит, что мы должны моделировать деятельность на более 10 лет вперед? Это довольно сложно в сегодняшних условиях экономики. Поэтому следует моделировать деятельность на срок, позволяющий более точно и уверенно спланировать потоки денежных средств, доходы и расходы проекта (несколько лет), но срок должен быть не менее простого срока окупаемости проекта, чтоб была возможность просчитать дисконтированный срок окупаемости проекта. Если рассматривается проект со 100% кредитным финансированием, рекомендуется рассматривать срок проекта равный сроку погашения кредита (количество лет). Срок планирования можно понять непосредственно в процессе моделирования – формирования плана движения денежных средств. Однако, распространенная ошибка при оценке инвестиционных проектов, когда планируемый срок меньше жизненного цикла проекта и в расчетах показателей не учитывается остаточная/ ликвидационная стоимость проекта, что значительно может уменьшить значение показателей эффективности. Остаточную/ ликвидационную стоимость проекта необходимо учитывать при расчетах с целью их корректности.

Период проекта – обычно, это год, так как традиционная формула дисконтирования подразумевает дисконтирование денежных потоков по годам, таким образом, в случае, когда период проекта не год, потребуется корректировка формулы дисконтирования, либо сама ставка дисконтирования должна отражать не годовую, а месячную разницу стоимости денег.

Теперь перейдем непосредственно к показателям эффективности инвестиционного проекта, рассчитываемым с учетом фактора времени. Для наглядности, методику расчетов рассмотрим на примере. В качестве примера возьмем проект строительства нежилого объекта недвижимости под 100% привлеченных средств (кредитная линия). Планируется получение дохода от продажи и сдачи в аренду площадей данного объекта недвижимости.

В таблице 1 представлен смоделированный план движения денежных средств по данному проекту. Рассматриваемый срок проекта – 7 лет, в который более точно можно спланировать доходы и расходы и, который больше простого срока окупаемости проекта. В 7-ом году проекта отражен предполагаемый ликвидационный денежный поток (остаточная стоимость объекта за вычетом налога на прибыль) со знаком «+» от моделируемой продажи объекта недвижимости в конце рассматриваемого срока проекта.

Пример расчета денежных потоков

На сегодняшний день 1С предлагает широкую линейку программных продуктов, позволяющих автоматизировать различные виды учета предприятий. Рассмотрим возможности расчета денежных потоков с помощью прикладного решения 1С:ERP.

Для расчета и оценки денежных потоков инвестпроекта в системе используют подсистему «Бюджетирование и планирование», «РУ и БУ», «Казначейство» и пр. Для анализа денежных потоков компании именно в разрезе проекта используют справочник «Направление деятельности» и сквозную аналитику системы, которая пронизывает все ее подразделы и позволяет собрать финансовый результат проекта.

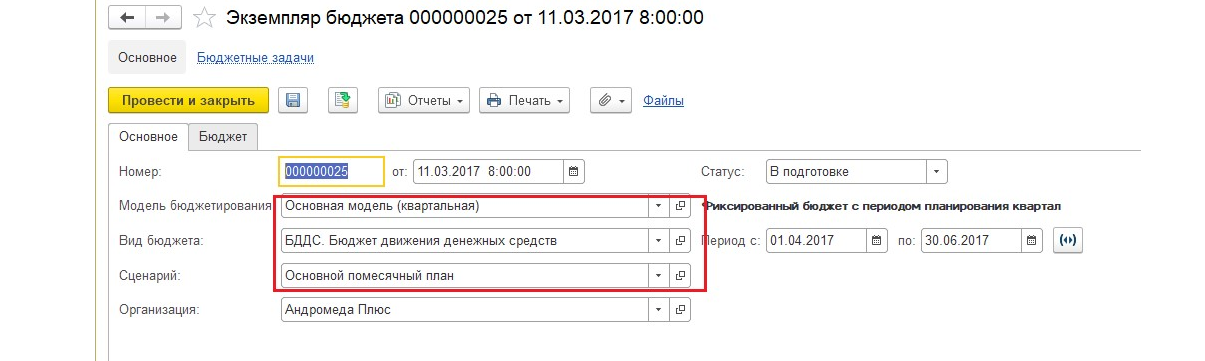

Для планирования и прогнозирования денежных потоков инвестпроекта в системе используют документ «Экземпляр бюджет» – бюджет БДДС, который можно настроить под нужды пользователя. Основные параметры бюджета настраиваются посредством модели, вида и сценария бюджетирования.

Рис.2 Параметры настройки экземпляра бюджета

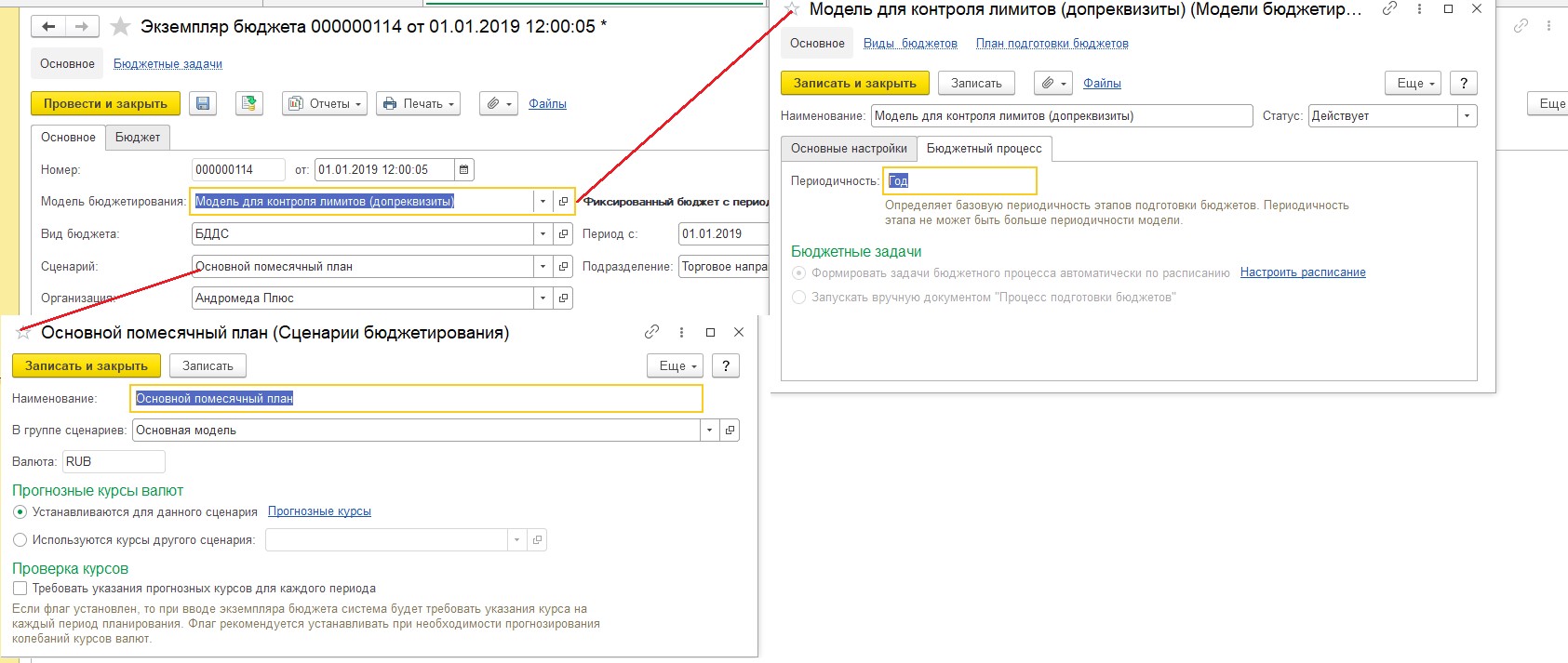

В модели задается периодичность планирования, в сценариях – прогнозные курсы валют.

Рис.3 Модель и сценарий бюджета

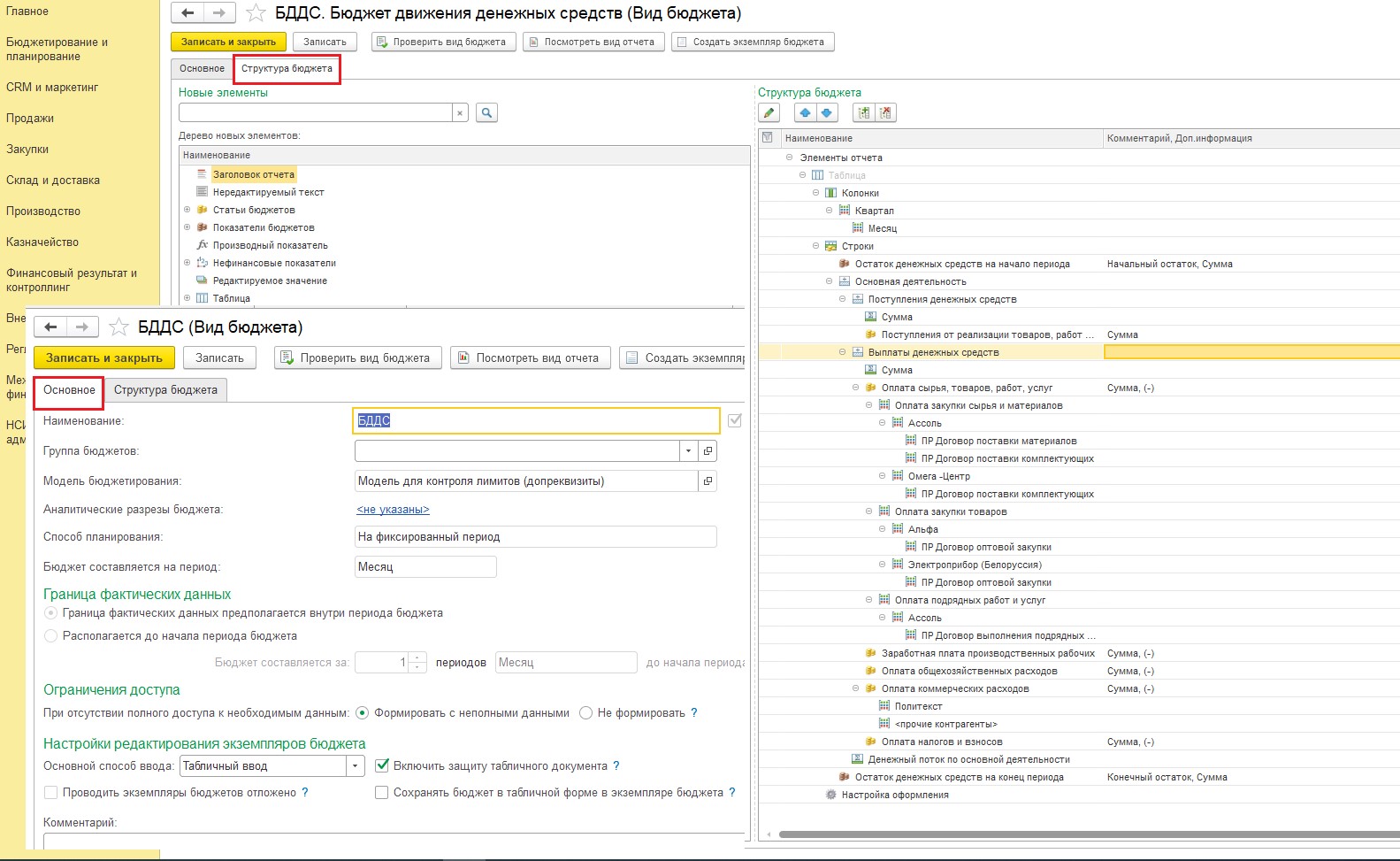

В видах – аналитические разрезы, границы данных, период планирования и структура бюджета.

Рис.4 Вид бюджета

Механизм «Структура бюджета» достаточно гибкий, что позволяет настроить вывод практически любых показателей для планирования и анализа. Например, вот так может выглядеть настройка расчета планируемых денежных потоков проекта:

Рис.5 Структура бюджета денежных потоков проекта

Тогда экземпляр бюджета будет иметь следующий вид:

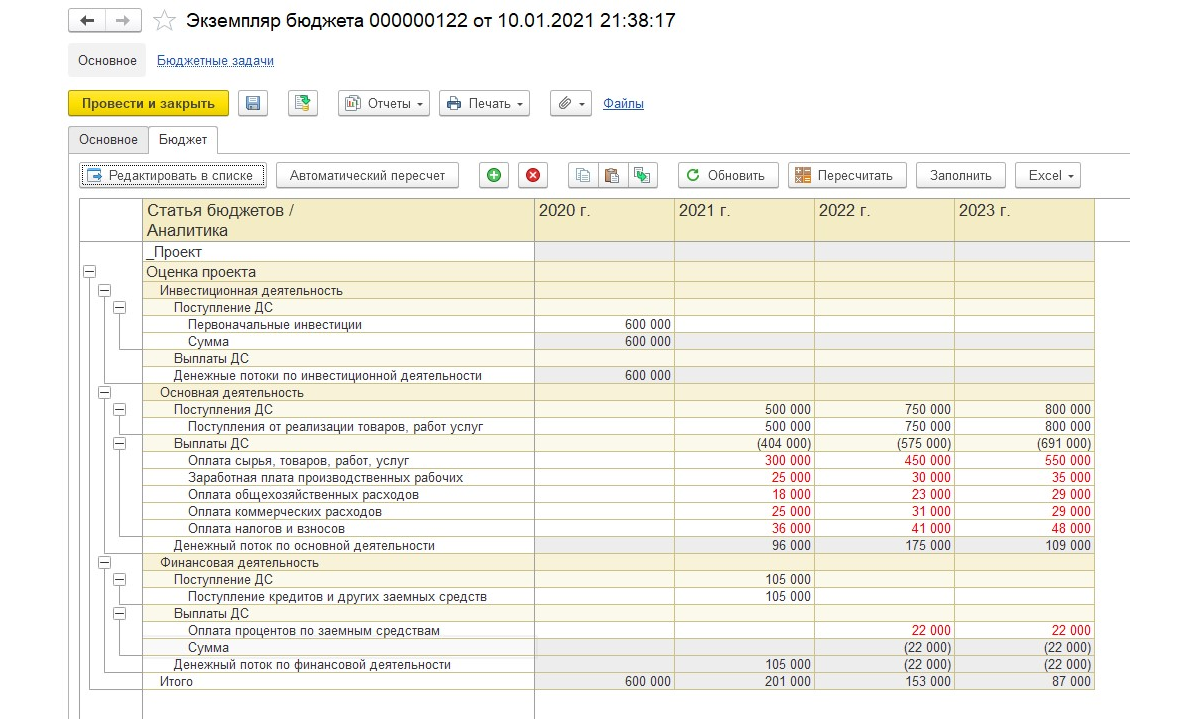

Рис.6 Экземпляр бюджета денежных потоков инвестпроекта

Отличительная особенность при настройках бюджетов – добавление в показатели и статьи ДДС аналитики «Направление деятельности». Это позволяет создавать планы под конкретный проект.

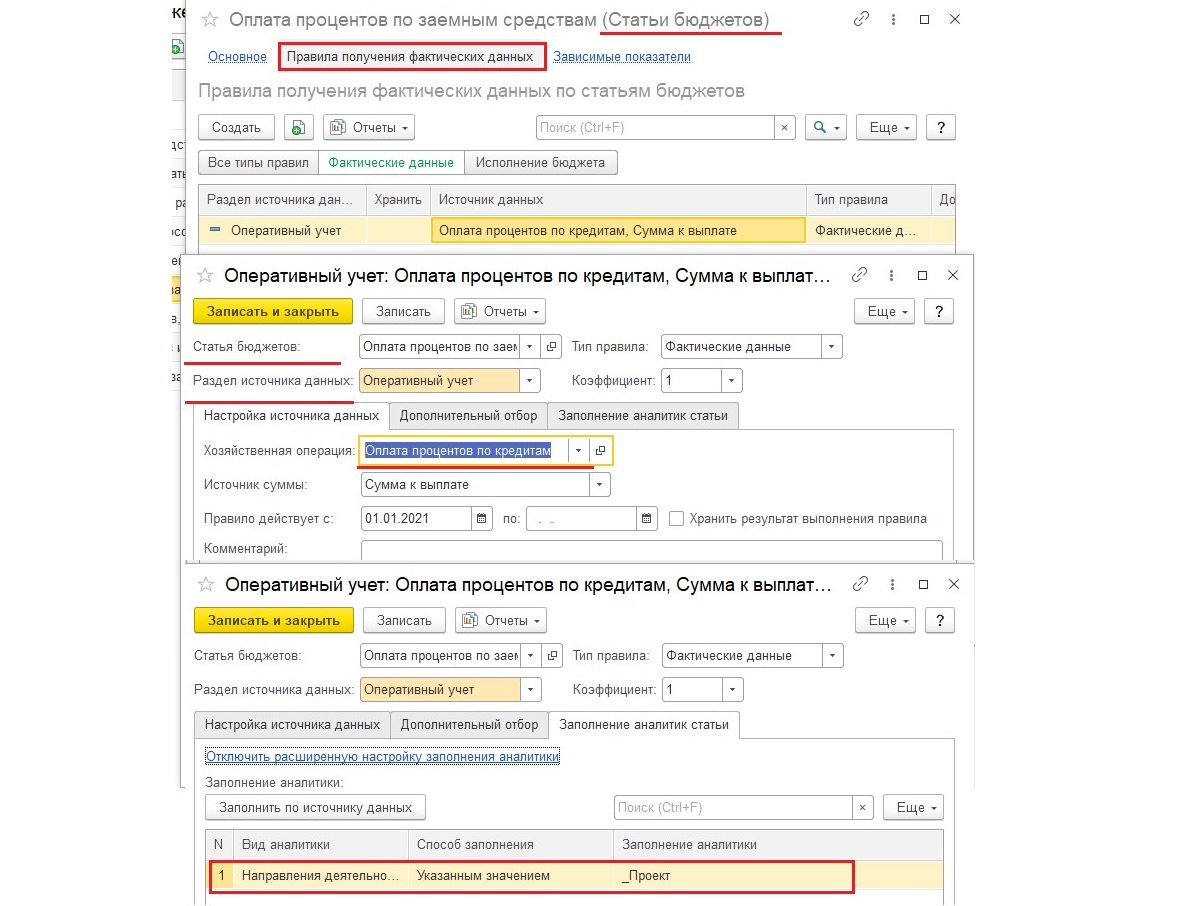

Источники получения фактических данных задаются непосредственно в показателях и статьях бюджет. В данном случае это элементы справочника «Статьи ДДС» с отбором по «Направлению деятельности» (проект).

Рис.7 Настройки получения фактических данных для статьи бюджета

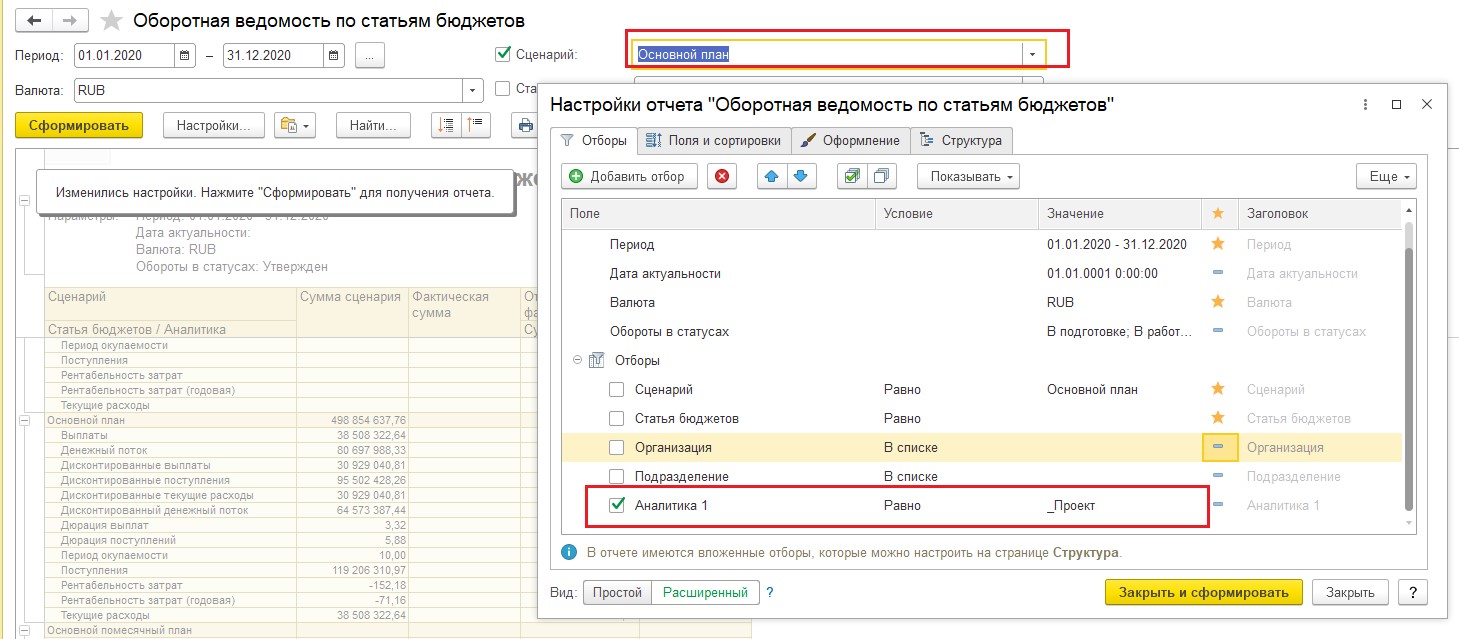

Инструментом проведения план-фактного анализа выступает отчет раздела бюджетирования – «Оборотная ведомость по статьям бюджета», который позволяет оценить исполнение бюджета согласно фактическим данным с отбором по сценарию бюджетирования и направлению деятельности (проекту).

Рис.8 Настройка отчета «Оборотная ведомость по статьям бюджета»

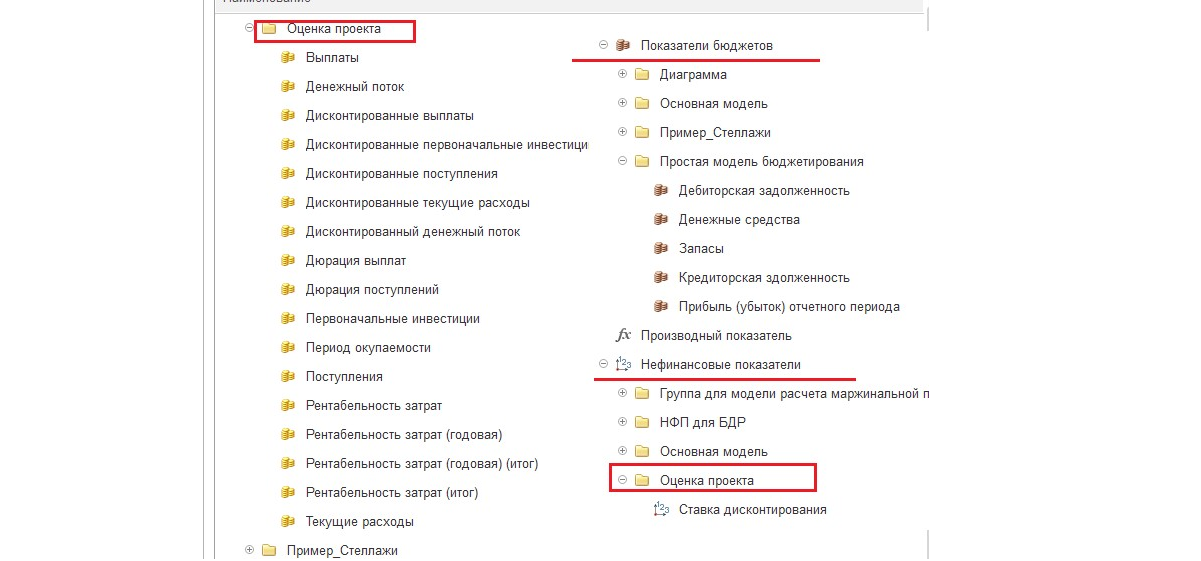

В системе для настройки бюджета по расчету денежных потоков проекта предусмотрены готовые типовые статьи ДДС и показатели (как финансовые, так и нефинансовые), которые позволяют учитывать, например, условия дисконтирования.

Рис.9 Типовые статьи бюджета и показателей структуры бюджета

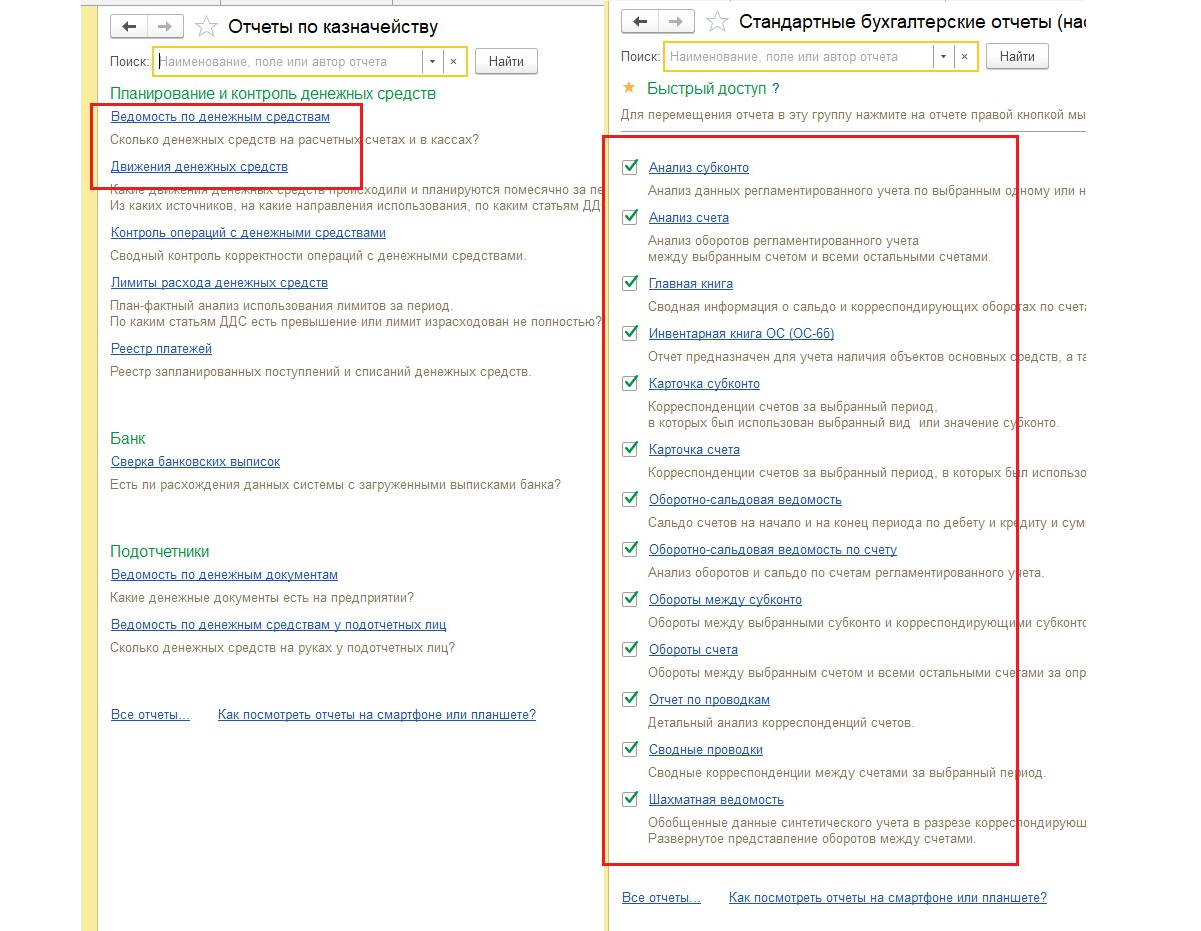

В целом все типовые отчеты 1С:ERP по анализу денежных потоков инвестпроекта предполагают настройку отбора по виду деятельности, что позволяет анализировать фактические данные по денежным потокам компании в разрезе проекта. Это стандартные бухгалтерские отчет (карточки счета, ОСВ по счету и пр.), а также отчеты подраздела казначейства (Движение ДС).

Рис.10 Типовые отчеты для анализа денежных потоков на проекте 1С:ERP

Таким образом, 1С:ERP предоставляет широкий спектр инструментов для анализа денежных потоков инвестпроекта – планирование и прогнозирование, анализ фактических данных и сопоставление их с плановыми, что позволяет реализовать все задачи расчета.

Почему инвесторы редко используют дисконтирование денежных потоков? Во-первых, для краткосрочных капиталовложений статистические методы подходят больше. Во-вторых, для инвестирования (особенно это касается приобретения акций) большое значение имеют субъективные факторы. К ним относится не только инфляция, но также и различные колебания рынка, вызванные внешним воздействием. К примеру, на динамику рынка акций влияют такие факторы, как:

Дисконтирование денежных потоков на проекте

Поскольку инвестпроекты обычно достаточно длительны по времени реализации (несколько лет), они подвержены инфляции. Денежные потоки также подвержены обесцениванию, поэтому для более точной оценки денежных потоков на проекте с поправкой на временной фактор используют ставку дисконтирования (норму прибыли). Ставка определяется как норма пересчета будущих денежных потоков (входящих и исходящих) в единую величину текущей стоимости.

Для оценки эффективности денежного потока инвестпроекта с учетом дисконтирования использую следующие показатели:

Чистая приведенная стоимость (ЧПС) – это общий объем дисконтированных значений потока платежей в пересчете относительно данных на сегодняшний день. Данный показатель показывает объем ДС инвестора, после преодоления порога окупаемости ИП.

Величина ЧПС вычисляется по формуле:

- CF – объем чистого денежного потока за период времени;

- t – период времени, денежного потока ИП;

- N – количество периодов расчета ИП;

- i – ставка дисконтирования, за расчетный период.

Период окупаемости проекта (РВР) вычисляется как отношение первоначальной суммы инвестиций к объему ежегодных поступлений. Позволяет рассчитать минимальное количество периодов, которое понадобится, чтобы вложения окупились.

Внутренняя норма доходности (IRR), отражающая ставку процента, при которой инвестор сможет окупить свои первоначальные вложения, или иначе – при которой, приведенная стоимость денежных потоков проекта равна «0».

Показатель рассчитывается по формуле:

- CFt – денежные потоки ИП в период времени;

- n – количество периодов времени;

- IRR – внутренняя норма доходности;

- В отличие от ЧПС – IRR рассчитывается только для ИП, когда первоначальный поток является отрицательным (инвестиции).

Модифицированная внутренняя норма рентабельности (MIRR), описывает ставку дисконтирования, при которой суммарная приведенная стоимость доходов от осуществляемых инвестиций будет равняться стоимости этих инвестиций. Применяется при наличии одновременно при реализации ИП отрицательных и положительных денежных потоков.

Рассчитывается по формуле:

- MIRR – модифицированная внутренняя норма доходности;

- CF – денежные потоки за период;

- WACC – средневзвешенная стоимость активов (капитала);

- r – ставка дисконтирования.