Последствия ликвидации ИП

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Лекторы – ведущие эксперты, непосредственные разработчики законов:

В. В. Витрянский, Л. Ю. Михеева, Е. А. Суханов, А. А. Маковская. Принять участие можно очно/ онлайн или в записи, в любой точке страны!

Индивидуальному предпринимателю был поставлен товар. Обязательства по оплате ИП не выполнил. Согласно выписке из ЕГРИП на данный момент ИП прекратил свою деятельность. Продолжает ли гражданин оставаться обязанным по обязательствам, возникшим у него в период осуществления предпринимательской деятельности, и после государственной регистрации прекращения осуществления им предпринимательской деятельности? Какому суду подведомственен спор о взыскании данной задолженности?

Рассмотрев вопрос, мы пришли к следующему выводу:

Требования, связанные с оплатой товара, поставленного индивидуальному предпринимателю, могут быть предъявлены поставщиком вне зависимости от наличия у покупателя на момент предъявления требований статуса индивидуального предпринимателя.

После прекращения действия государственной регистрации гражданина в качестве индивидуального предпринимателя соответствующие требования должны предъявляться в суд общей юрисдикции.

Обоснование вывода:

Согласно п. 1 ст. 23 ГК РФ гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя. Гражданин приобретает и осуществляет права и обязанности под своим именем, включающим фамилию и собственно имя, а также отчество (п. 1 ст. 19 ГК РФ). Участниками регулируемых гражданским законодательством отношений в соответствии с п. 1 ст. 2 ГК РФ являются граждане и юридические лица.

Таким образом, государственная регистрация гражданина в качестве индивидуального предпринимателя не приводит к созданию нового участника гражданских правоотношений. Стороной обязательств, возникающих при осуществлении гражданином предпринимательской деятельности, и обязательств, возникающих из отношений, не связанных с предпринимательской деятельностью, является одно и то же физическое лицо.

Основным последствием государственной регистрации физического лица в качестве индивидуального предпринимателя является то, что к предпринимательской деятельности такого лица применяются правила Гражданского кодекса РФ, регулирующие деятельность коммерческих организаций, если иное не вытекает из закона, иных правовых актов или существа правоотношения (п. 3 ст. 23 ГК РФ). Однако вне зависимости от такой регистрации к сделкам, совершенным гражданином в связи с осуществлением им предпринимательской деятельности, суд может применить правила ГК РФ об обязательствах, связанных с осуществлением предпринимательской деятельности (п. 4 ст. 23 ГК РФ).

Обязательство, согласно п. 1 ст. 407 ГК РФ, прекращается полностью или частично по основаниям, предусмотренным Гражданским кодексом РФ, другими законами, иными правовыми актами или договором. Так, обязательство юридического лица может быть прекращено его ликвидацией (ст. 419 ГК РФ). В отношении обязательств индивидуального предпринимателя аналогичного правила не установлено. Ни Гражданским кодексом РФ, ни иными нормативными правовыми актами не предусмотрено такого основания прекращения обязательств, возникших у гражданина в связи с осуществлением им предпринимательской деятельности, как прекращение осуществления им такой деятельности.

Согласно ст. 24 ГК РФ гражданин отвечает по своим обязательствам всем принадлежащим ему имуществом (независимо от того, используется ли оно в предпринимательской деятельности), за исключением имущества, на которое в соответствии с законом не может быть обращено взыскание (ст. 446 ГПК РФ).

Таким образом, правовые последствия прекращения государственной регистрации юридического лица и гражданина в качестве индивидуального предпринимателя различны, а государственная регистрация прекращения физическим лицом деятельности в качестве индивидуального предпринимателя не может быть приравнена по своим правовым последствиям к смерти физического лица (ст. 418 ГК РФ).

В связи с этим гражданин продолжает оставаться обязанным по обязательствам, возникшим у него в период осуществления предпринимательской деятельности, и после государственной регистрации прекращения осуществления им предпринимательской деятельности (смотрите также постановление ФАС Уральского округа от 6 февраля 2008 г. N Ф09-251/08-С6) и продолжает нести имущественную ответственность по указанным обязательствам, в том числе в судебном порядке (смотрите также постановления Седьмого арбитражного апелляционного суда от 2 июня 2010 г. N 07АП-3512/10, ФАС Уральского округа от 30 апреля 2009 г. N Ф09-2511/09-С2, ФАС Западно-Сибирского округа от 17 февраля 2009 г. N Ф04-990/2009 (определением Высшего Арбитражного Суда РФ от 8 июня 2009 г. N 7105/09 отказано в передаче данного дела в Президиум Высшего Арбитражного Суда РФ для пересмотра в порядке надзора), справку Кемеровского областного суда от 11 августа 2008 г. N 01-19/486 о практике рассмотрения судами Кемеровской области гражданских дел в первом полугодии 2008 года по кассационным и надзорным данным).

Соответственно, поставщик (кредитор) вправе (в том числе согласно ст. 11 ГК РФ и путем обращения в суд) требовать исполнения покупателем (должником) обязательств по договору поставки (оплаты товара) независимо от того, зарегистрирован ли должник на момент предъявления такого требования в качестве индивидуального предпринимателя. Если статусом индивидуального предпринимателя на момент подачи заявления в суд покупатель не обладает, то спор подведомственен суду общей юрисдикции (п. 13 постановления Пленума ВС РФ и Пленума ВАС РФ от 01.07.1996 N 6/8 “О некоторых вопросах, связанных с применением части первой Гражданского кодекса Российской Федерации”).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Морозов Иван

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Александров Алексей

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО “НПП “ГАРАНТ-СЕРВИС”, 2022. Система ГАРАНТ выпускается с 1990 года. Компания “Гарант” и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО “НПП “ГАРАНТ-СЕРВИС”. Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО “НПП “ГАРАНТ-СЕРВИС”, 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Я пять лет не пользовалась ИП. Теперь у меня долг 163 тысячи

Я не пользовалась ИП пять лет. За это время начислялись налоги, хотя расчетный счет ИП даже не был активен. Сумма набежавших налогов — 163 000 Р . Это просто дикость.

Сейчас я закрыла ИП, в налоговой сообщают только о возможной отсрочке от уплаты налогов. При этом я не в состоянии представить невнятный открытый перечень документов, затребованный налоговой. У меня ничего нет.

Я сейчас не работаю и не представляю, где взять такую сумму для уплаты налога.

Вера, требования налоговой законны. Если у человека есть статус индивидуального предпринимателя, он должен платить все положенные налоги и взносы — даже если он фактически не ведет предпринимательскую деятельность.

Вы действительно можете попросить в налоговой инспекции отсрочку или рассрочку для уплаты долга. Перечень документов, которые вы вправе представить, открытый не чтобы вас запутать, а чтобы у вас было больше возможностей защитить свои интересы.

Предполагаю, что в эти 163 000 Р долга входят не только налоги, но и страховые взносы. В некоторых случаях вы можете не платить эти взносы, но, пока вы не представите в налоговую соответствующие документы, о такой возможности нельзя будет узнать и на вас будут висеть долги.

За что должны платить все ИП

Человек оформляет статус индивидуального предпринимателя, чтобы получать от государства определенные выгоды, например право платить налог с доходов в уменьшенном размере: 6% на УСН вместо 13% НДФЛ.

Одновременно с предоставлением прав статус ИП налагает и обязанности: отчитываться о размере доходов, перечислять налоговые платежи, самостоятельно платить страховые взносы. Как только эти условия перестают устраивать человека, он может от них отказаться, сняв с себя статус индивидуального предпринимателя.

Государству неважно, пользуетесь ли вы всеми правами ИП. Важно, что, получив статус ИП, вы сами подтвердили намерение исполнять связанные с ним обязанности. В зависимости от выбранного налогового режима вы должны платить налог, пропорциональный доходу или не связанный с ним, например ЕНВД. Если вы не работаете как ИП и ничего не платите, то при ЕНВД у вас появится недоимка по налогам, а на других режимах — долги по взносам и штрафы за то, что вы не подавали налоговые декларации.

ИП, у которого нет работников, даже при отсутствии деятельности и доходов должен платить страховые взносы. До 2018 года размер взносов зависел от МРОТ, а сейчас это конкретная сумма.

В 2019 году размер пенсионных взносов за год — 29 354 Р , в 2022 году будет 32 448 Р . За медицинское страхование в 2019 году нужно заплатить 6884 Р , в 2022 году нужно будет 8426 Р . Из этих денег складывается ваша будущая пенсия и оплачивается прием в государственной поликлинике.

Взносы не нужно платить за периоды:

- Службы в армии по призыву.

- Проживания с супругом-военным в населенном пункте, в котором нет работы, а также проживания с супругом-дипломатом за границей.

- Ухода родителя за ребенком до полутора лет.

- Ухода за инвалидом 1 группы, ребенком-инвалидом , пенсионером старше 80 лет.

Если таких периодов не было, придется уплатить взносы за весь период активности статуса ИП.

При этом я советую перепроверить сумму долга. Долги по налогам должны охватывать только последние три года.

С долгом по страховым взносам за 2016 год ситуация неоднозначная. Мы уже писали, что до 2017 года действовало своеобразное наказание за не сданную вовремя налоговую декларацию: просроченные взносы начисляли в восьмикратном размере.

Если ваши долги по взносам образовались именно так, то штрафные начисления должны быть списаны. Списание должно было пройти автоматически, но возможно, в вашем случае это не учли — тогда вам удастся уменьшить долг.

Однократный фиксированный взнос за 2016 год заплатить все же придется. Но если еще нет судебного решения о взыскании с вас долга, то в 2022 году истечет срок исковой давности по долгам 2016 года, и с вас перестанут требовать их возврат.

Чтобы не попадать в такие ситуации в будущем, советую официально прекращать свой статус ИП, когда перестаете вести деятельность. Тогда не придется платить за те месяцы и годы, в которые ваш бизнес не работал.

Госпошлина за закрытие ИП — всего 160 Р . Ее не придется платить, если вы уведомляете ИФНС о закрытии ИП через интернет. Когда понадобится, ИП можно открыть заново. Это бесплатно, если подавать электронные документы.

Как упростить погашение долга

Уплату долгов по налогам можно отсрочить, а сам долг можно платить в рассрочку, частями. Максимальный срок отсрочки — год, по федеральным налогам и страховым взносам — 3 года. Если вы его нарушите, в следующий раз в рассрочке или отсрочке могут отказать.

Возможные основания для отсрочки или рассрочки:

- вы пострадали от стихийного бедствия или другой чрезвычайной ситуации;

- у вас есть другие долги на сумму более 500 000 Р , а деньги, которыми вы можете погасить налоговый долг, — ваши последние, то есть после уплаты долга вы станете банкротом;

- у вас вообще нет денег и имущества;

- у вас только сезонные доходы, например от садоводства или сдачи комнат туристам.

Во всех случаях, кроме первого, за рассрочку придется заплатить половину ставки рефинансирования на остаток долга. С 26 июля 2019 года это равняется 3,625% годовых. В вашем случае это 5908 Р за первый год, а с уменьшением долга будут уменьшаться и проценты.

Все основания для рассрочки уплаты налогового долга исключительные. Чтобы дали рассрочку, нужно находиться в предбанкротном состоянии и суметь это подтвердить. Просто так федеральная налоговая служба навстречу не пойдет.

Чтобы получить отсрочку или рассрочку, надо обратиться в ФНС в Москве и доказать, что вы не можете уплатить долг по налогам прямо сейчас. Для заявления есть образец.

К заявлению нужно приложить выписки по движению денег на банковских счетах за последние полгода — и с расчетного счета ИП, и с ваших обычных карт. Добавьте обязательство погасить долг в рассрочку или с отсрочкой. Если речь о чрезвычайной ситуации, понадобятся документы, подтверждающие размер причиненного вам ущерба.

Такое заявление ФНС рассматривает 30 календарных дней и в течение 3 дней после рассмотрения направляет заявителю ответ. Если ФНС откажет в отсрочке или рассрочке, можно будет обжаловать отказ через суд.

Нужно быть готовой к тому, что в рассрочке вам откажут, но это не конец света: вы можете погашать долг небольшими взносами в пределах своих материальных возможностей.

Если рассрочку все же сделают, нужно будет соблюдать предложенный ФНС график погашения долга. Если платить меньше или не вовремя, рассрочку отменят и заставят выплатить остаток долга полностью в течение месяца. Если вы не сможете это сделать, до погашения долга все ваши банковские счета будут находиться под угрозой списания поступающих денег. А еще домой могут прийти судебные приставы и начать описывать ваше имущество.

Рекомендую не откладывать решение вопроса с долгом. Чем быстрее вы договоритесь с ФНС, тем меньше неприятностей вам доставят налоговики.

Если у вас есть вопрос о личных финансах, дорогих покупках или семейном бюджете, пишите. На самые интересные вопросы ответим в журнале.

Как происходит ликвидация ИП в России? Пошаговая инструкция закрытия

Ликвидация ИП, как понятие, не существует в законодательных актах. ИП является физическим лицом, а значит, ликвидировать его просто не возможно. В данном случае может применяться термин «закрытие». В тоже время, многие расценивают ИП как юридическое лицо и применяют к нему понятие «ликвидация». Независимо от того, какое определение будет использоваться, следует знать, основные моменты, касающиеся прекращения деятельности ИП.

Ликвидация ИП, как понятие, не существует в законодательных актах. ИП является физическим лицом, а значит, ликвидировать его просто не возможно. В данном случае может применяться термин «закрытие». В тоже время, многие расценивают ИП как юридическое лицо и применяют к нему понятие «ликвидация». Независимо от того, какое определение будет использоваться, следует знать, основные моменты, касающиеся прекращения деятельности ИП.

Основные моменты

Прежде чем приступать к рассмотрению порядка закрытия ИП, следует выяснить причины, которые могут этому способствовать:

- Личное решение предпринимателя о закрытии своей деятельности.

- Финансовая нестабильность.

- По решению судебного органа ИП признан банкротом.

- Иные случаи, встречающиеся на практике.

В любом случае, требуется соблюдение основных правил и требований закона в данной части.

Ликвидация ИП проводится в течение пяти рабочих дней с момента предоставления соответствующих документов. ИП будет считаться закрытым после внесения записи в реестр индивидуальных предпринимателей.

Стоит отметить, что если ИП имеет долговые обязательства, то закрыть его можно, но у самого физического лица останутся обязательства перед кредиторами, контрагентами и внебюджетными фондами.

Прекращение статуса ИП не освобождает от ответственности по обязательствам, которые были приняты в период ведения фактической предпринимательской деятельности. Предприниматель будет отвечать всем своим имуществом по имеющимся долгам. При этом важно знать, как прекратить действие ИП с долгами и какие действия для этого потребуется осуществить.

Ликвидация ИП с долгами

При закрытии ИП может интересовать вопрос о том, как провести процедуру, если имеются долги перед ПФР, налоговой службой и банком?

Каждый отдельный случай следует рассмотреть отдельно:

- Имеются долги перед пенсионным фондом. Проблем с закрытием ИП при наличии таких долгов возникнуть не должно, так как предприниматель решает сам, оплатить долг перед началом ликвидации своего бизнеса или после завершения всей процедуры. В любом случае, задолженность придется платить даже после закрытия ИП. Как только налоговая служба внесет запись в ЕГРИП, вся информация автоматически попадет в пенсионный фонд. Если граждан, действующий уже как физическое лицо, долгое время не будет оплачивать долг, фонд имеет право обратиться в суд.

- У ИП остался долгперед банком по кредитам. Налоговая служба не имеет право отказать в закрытии ИП при наличии такого вида долга. В принципе, ситуация будет такая же, как в случае с ПФР. Долг останется числиться за гражданином и если с его стороны не будет принято действий по его погашению, кредитор может взыскать необходимый размер задолженности уже в судебном порядке.

- Сложнее обстоит ситуация, если имеется долгперед налоговойслужбой. Погасить задолженность не представляется возможным после закрытия ИП, все расчеты должны быть произведены до начала процедуры. Перед ликвидацией индивидуальный предприниматель должен подготовить и подать налоговую декларацию за все годы своего существования. Подается документ даже в том случае, если по факту деятельность не осуществлялась. Если ранее ИП подавал декларации своевременно, то ему потребуется сдать еще и отчетность за последний налоговый период.

Таким образом, закрыть ИП с долговыми обязательствами не так сложно. Сложнее потом, после закрытия, не забыть погасить долги перед банками и ПФР, чтобы не доводить ситуацию до суда.

Ликвидация ИП с работниками

Если индивидуальный предприниматель вел свою детальность с привлечением рабочей силы, то с его стороны должна быть пройдена полная процедура ликвидации, с учетом интересов работников и правил, установленных законом.

Закрывать ИП с работниками следует следующим образом:

- Все работники должны быть уведомлены о грядущей ликвидации за два месяца до ее предполагаемой даты.

- В такой же срок уведомляется Центр занятости населения.

- В ПФР и внебюджетные фонды должны быть уплачены все требуемые отчисления за работников. Если предприниматель оплачивал за себя взносы в страховую, то ему потребуется там снять себя с учета.

- С работниками производится окончательный расчет, включающий все положенные компенсации, предусмотренные для таких случаев трудовым законодательством.

Такая же процедура касается работников, находящихся на момент ликвидации в декрете. Такое правило закреплено в Трудовом кодексе РФ.

Документы для ликвидации

Если все основные организационные этапы пройдены, пора приступать к подготовке требуемого пакета документов, для подачи в налоговую службу.

Общий пакет бумаг включает в себя:

- Заявление по налоговой форме Р26001. Если форма подается самим заявителем, то не требуется заверять подпись нотариально. При подаче бумаг она будет ставиться в присутствии сотрудника налоговой службы, принимающего документы. Если документы подаются через представителя, подпись обязательно требует нотариального заверения.

- Паспорт и ИНН заявителя.

- Подтверждение оплаты пошлины. Ее размер составляет 160 рублей.

Такой небольшой пакет документов подается в налоговую для начала процедуры закрытия ИП.

Подать документы можно лично, через представителя или отправив почтой.

Самым быстрым способом будет личная подача, так как экономится время, которое может быть потрачено на оформление доверенности представителю и заверку подписей у нотариуса. Отправление бумаг почтой требует соблюдения некоторых правил:

- Все подаваемые документы должны быть нотариально заверены.

- Письмо подается в виде заказного, с заполнением уведомления о вручении и описью вложения.

Некоторые предприниматели обращаются в специализированные фирмы, предоставляющие услуги по ликвидации ИП. Такое решение будет не совсем оправданным, так как закрытие ИП не является сложной процедурой. Тем более, за свои услуги такие компании берут дополнительную плату.

Какой способ подачи документов в налоговою службу будет выбран, зависит от самого предпринимателя.

Пошаговая инструкция для закрытия ИП в 2022 году

Этапы начала процедуры по прекращению предпринимательской деятельности можно разделить на подготовительный и основной.

Подготовительный этап включает:

- Сдачу отчетности и погашение имеющихся долговых обязательств. Главное, погасить долги по налогам.

- Выполнение договорных обязательств. Если у ИП имеются незакрытые обязательства перед контрагентами, то до начала процедуры ликвидации их следует закрыть. Если этого не произойдет, то контрагенты могут подать в суд и привлечь должника к ответственности уже не в качестве индивидуального предпринимателя, а в качестве физического лица.

- Снятие кассового аппарата с учета, если деятельность ИП осуществлялась с его помощью. Для этого потребуется посетить налоговый орган, в котором аппарат ставился на учет изначально и подать соответствующее заявление.

- Закрытие расчетного счета. По правилам, ИП не обязан открывать расчетный счет для ведения деятельности. Но если он все же имеется, потребуется прийти в банк, который открывал его и написать заявление на закрытие. На момент закрытия все операции по счету должны быть завершены.

В основной этап входят следующие мероприятия:

- Подготавливается заявление по форме Р26001. Форму документа можно скачать с сайта налоговой службы или с нашего сайта. Заполняется документ на компьютере или от руки, с использованием ручки с черной пастой. Все необходимые поля должны быть заполнены, не допускаются исправления и зачеркивания.

- Оплачивается пошлина по реквизитам налоговой службы. Провести оплату можно через отделение любого банка, банкомат или интернет.

- Подается готовый пакет бумаг в налоговый орган. Подать бумаги на закрытие можно и через МФЦ. Такие центры открыты практически во всех крупных городах, что облегчает подачу документов и экономит время.

- Выдача свидетельства о прекращении деятельности в налоговом органе, в который подавались бумаги.

Сама по себе ликвидация ИП не представляет собой ничего сложного. Если подойти к процедуре грамотно и с умом, то никаких задержек быть не должно.

Закрытие расчетного счета

Данный этап включает в себя следующие действия:

- Подготовка документов для расторжения действующего договора с банком, в котором открыт счет.

- Оплата всех долгов перед банком и контрагентами.

- Вывод денежных средств в наличные.

- Подача заявления о закрытии счета.

- После официального закрытия получение соответствующего справки.

- Уведомление налоговой службы и фондов о закрытии счета.

Если на момент закрытия индивидуальный предприниматель имеет большие долги, то лучшим вариантом будет провести процедуру банкротства. Но такое решение потребует от ИП совершения дополнительных, более сложных действий, регулируемых нормами отдельного закона.

Закрытие ИП через портал Госуслуги

Еще одним вариантом закрытия ИП может служить подача бумаг через официальный портал государственных и муниципальных услуг. Подробную пошаговую инструкцию можно найти на самом сайте, который имеет доступный функционал и прост в использовании.

Для начала работы с сайтом потребуется пройти регистрацию, после чего в необходимом выбранном разделе заполнить требуемую форму и загрузить документы.

Документы потребуется те же, что и при закрытии ИП путем посещения налогового органа лично.

Если все действия будут совершены правильно, придет электронное уведомление на адрес электронной почты, который указывался в разделе контактных данных.

Срок закрытия ИП будет тот же – 5 рабочих дней.

Важным нюансом является наличие электронно-цифровой подписи, с помощью которой будет подписываться документы. Если такой подписи нет, то заявление по налоговой форме придется заполнять отдельно и подавать лично в налоговую службу или отправлять почтой, предварительно заверив у нотариуса.

Если никаких трудностей с использованием сайта не возникнет, то подача документов не займет много времени, что позволит избежать очередей и траты времени. Но, по сути, такой вариант является не совсем удобным из-за получения ЭЦП, так как для этого потребуется пройти дополнительные мероприятия, заплатить деньги и потратить время на ожидание по ее подготовке.

Поэтому, прежде чем выбирать способ закрытия ИП, следует взвесить все за и против, в том числе, оценить собственные возможности.

Действия после закрытия ИП

Что делать после закрытия ИП? После прохождения мероприятия по закрытию ИП, потребуется совершить еще определенный ряд мероприятий.

Индивидуальному предпринимателю стоит помнить, что снятие с учета в налоговом органе не мешает проведению налоговой проверки деятельности за годы работы физического лица в качестве индивидуального предпринимателя. Это означает, что в любой момент налоговая служба может запросить документы ИП для анализа.

Поэтому лицу, закрывшему предпринимательскую деятельность, следует хранить рабочие документы еще долго время:

- Первичные бумаги должны храниться 4 года.

- По начислению и уплате страховых взносов – 6 лет.

Не стоит забывать и об уплате долгов перед Пенсионным фондом, кредиторами и бывшими работниками.

Пенсионный фонд самостоятельно уведомлять не нужно, все необходимые сведения передаст налоговая служба. Квитанции, которые потребуется оплатить, обычно высылаются по почте или их можно запросить, лично обратившись в фонд. После оплаты всех долговых обязательств, произойдет снятие с учета в ПФР в качестве индивидуального предпринимателя. Осуществить мероприятия следует в течение 15 дней, начиная с даты, когда ИП официально было признано закрытым в налоговой службе.

Не нужно затягивать и с расчетами перед кредиторами и бывшими работниками. Если долги не будут оплачиваться, они могут подать в суд. В таком случае придется отдать больше, так как на сумму основного долга будет начисляться пеня, а работникам придется произвести дополнительную компенсацию.

Таким образом, закрытие ИП, это довольно серьезный шаг, требующий проявления ответственности, как на стадии закрытия, так и после его проведения.

Ответственность ИП после прекращения деятельности перед клиентами

Я работал ИП четыре года. Оказывал услуги по сантехническим работам. За этот и прошлый год у меня клиентов было не так много, но они все-таки были. С каждый клиентом я заключал договор оказания услуг, в котором прописано, что клиент может обратиться ко мне с претензией о некачественной моей работе, и я обязан бесплатно устранить неполадки. Сейчас я закрываюсь. Но у меня как ИП еще не закончился срок обязательств перед несколькими клиентами. Если они ко мне обратятся с претензиями и срок действия договора еще не будет исчерпан, буду ли я нести перед ними обязательства? Какая будет ответственность?

Ответы юристов ( 6 )

Добрый день уважаемый пользователь!

Если индивидуальный предприниматель принял решение о прекращении деятельности, он обязан представить в регистрирующий орган только соответствующее заявление и документ об уплате госпошлины.

Нормы, обязывающей предпринимателя уведомлять своих кредиторов о прекращении предпринимательской деятельности, в законодательстве нет. Вместе с тем утрата предпринимателем своего статуса не освобождает его от ответственности перед кредиторами.

В силу ст. 24 ГК РФ гражданин (независимо от того, является он предпринимателем или нет) отвечает по своим обязательствам всем принадлежащим ему имуществом. Следовательно, и после прекращения деятельности он продолжает нести имущественную ответственность перед кредиторами, в частности по исполнению обязательств перед ними.

Если вы не отреагируете на претензию, клиент обратится в суд и при этом: соблюдет правила о подсудности (иск в таком случае подается в суд общей юрисдикции), иск будет подан в пределах срока исковой давности (3 года) и представит достаточные доказательства неисполнения обязательств с вашей стороны, то с большой вероятностью суд обяжет вас возместить убытки.

Это обусловлено тем, что после прекращения деятельсности в качестве ИП, физическое лицо в отличие от ЮЛ сохраняет свою правосубъектность и несет ответственность по принятым на себя обязательствам всем принадлежащим ему имуществом, за исключением имущества, указанного в ст. 446 ГПК РФ.

- 7,1 рейтинг

- 988 отзывов

Доброго Вам дня!

Да, даже в случае прекращения деятельности в качестве ИП Вы будете нести ответственность за исполнение обязательств, выполнение работ, оказание услуг (их качество), в том числе пока действуют гарантийные сроки (а в некоторых случаях до 2х лет на обнаружение недостатков + 3 года общего срока исковой давности).

ИП это только статус физического лица. Само ФЛ никуда не девается. Физическое лицо точно также отвечает по обязательствам, которые возникли до прекращения статуса ИП.

ИП в любом случае отвечает по обязательствам всем своим имуществом ФЛ, за исключением следующего имущества:

жилое помещение (его части), если для гражданина-должника и членов его семьи, совместно проживающих в принадлежащем помещении, оно является единственным пригодным для постоянного проживания помещением, за исключением указанного в настоящем абзаце имущества, если оно является предметом ипотеки и на него в соответствии с законодательством об ипотеке может быть обращено взыскание;

земельные участки, на которых расположены объекты, указанные в абзаце втором настоящей части, за исключением указанного в настоящем абзаце имущества, если оно является предметом ипотеки и на него в соответствии с законодательством об ипотеке может быть обращено взыскание;

предметы обычной домашней обстановки и обихода, вещи индивидуального пользования (одежда, обувь и другие), за исключением драгоценностей и других предметов роскоши;

имущество, необходимое для профессиональных занятий гражданина-должника, за исключением предметов, стоимость которых превышает сто установленных федеральным законом минимальных размеров оплаты труда;

используемые для целей, не связанных с осуществлением предпринимательской деятельности, племенной, молочный и рабочий скот, олени, кролики, птица, пчелы, корма, необходимые для их содержания до выгона на пастбища (выезда на пасеку), а также хозяйственные строения и сооружения, необходимые для их содержания;

семена, необходимые для очередного посева;

продукты питания и деньги на общую сумму не менее установленной величины прожиточного минимума самого гражданина-должника и лиц, находящихся на его иждивении;

топливо, необходимое семье гражданина-должника для приготовления своей ежедневной пищи и отопления в течение отопительного сезона своего жилого помещения;

средства транспорта и другое необходимое гражданину-должнику в связи с его инвалидностью имущество;

При этом следует учитывать, что, если претензии контрагентов станут предметом судебного разбирательства, то в связи с прекращением статуса ИП изменится подведомственность и основания некоторых споров: так, в частности, споры по искам к Вам клиентов – ЮЛ и ИП будут рассматриваться в судах общей юрисдикции; споры по делам, где Вами оказаны услуги (выполнены работы, проданы товары) физическим лицам, не будут подпадать под нормы Закона о защите прав потребителей, то есть должны быть основаны на нормах ГК РФ (что для Вас без сомнений лучше), регулирующих соответствующие договорные отношения. Практически все иски к Вам будут предъявляться по месту Вашего жительства (кроме исключительной подсудности), облагаться гос.пошлиной (кроме трудовых споров), что существенно упростит Вам жизнь и уменьшит количество необоснованных судебных разбирательств.

Прекращение деятельности ИП: самые частые вопросы

Отношения, возникающие в связи с госрегистрацией физлиц в качестве индивидуального предпринимателя, а также в связи с прекращением деятельности в качестве ИП, регулируются Федеральным законом от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

В течение какого срока надо уплатить страховые взносы при прекращении деятельности ИП?

В каком размере надо заплатить взносы при прекращении деятельности ИП?

За неполный месяц деятельности соответствующий фиксированный размер страховых взносов определяется пропорционально количеству календарных дней этого месяца по дату государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя (Письмо Минфина от 7 февраля 2017 г. N БС-3-11/755@).

В течение какого срока надо подать декларацию 3-НДФЛ при прекращении деятельности ИП?

Предусмотрен ли штраф за несвоевременную сдачу нулевой декларации 3-НДФЛ при прекращении деятельности ИП?

Нужно ли заверять у нотариуса подпись лица на заявлении о государственной регистрации прекращения деятельности в качестве предпринимателя?

Подпись на заявлении заверять не нужно в случаях:

- если заявитель подает документы непосредственно в ИФНС и одновременно представляет паспорт или иной документ, удостоверяющий личность;

- если заявитель подает документы через многофункциональный центр, представляет паспорт (иной документ, удостоверяющий личность) и подписывает заявление в присутствии сотрудника многофункционального центра;

- если заявитель представляет документы через единый портал государственных и муниципальных услуг.

В других случаях подпись заявителя надо засвидетельствовать в нотариальном порядке (абз. 2 п.1.2 ст. 9 Закона о государственной регистрации).

Нужно ли уведомлять налоговую инспекцию и фонды о закрытии расчетного счета при прекращении деятельности ИП?

Какие документы необходимо предоставить в ИФНС при прекращении деятельности ИП?

а) подписанного заявителем заявления о государственной регистрации по форме Р26001;

б) документа об уплате государственной пошлины (160 рублей);

в) документа, подтверждающего представление в ПФ РФ сведений персонифицированного учета, а также сведений о дополнительных страховых взносах на накопительную часть трудовой пенсии (ст. 22.3 Федерального закона “О государственной регистрации юридических лиц и индивидуальных предпринимателей” от 08.08.2001 N 129-ФЗ).

Нужно ли уведомлять ПФР о закрытии ИП?

В течение скольких дней, со дня представления документов о прекращении деятельности ИП, налоговая снимет с учета предпринимателя?

В силу п. 9 ст. 22.3 Закона о регистрации государственная регистрация физического лица в качестве ИП утрачивает силу в связи с принятием данным лицом решения о прекращении предпринимательской деятельности после внесения об этом записи в ЕГРИП.

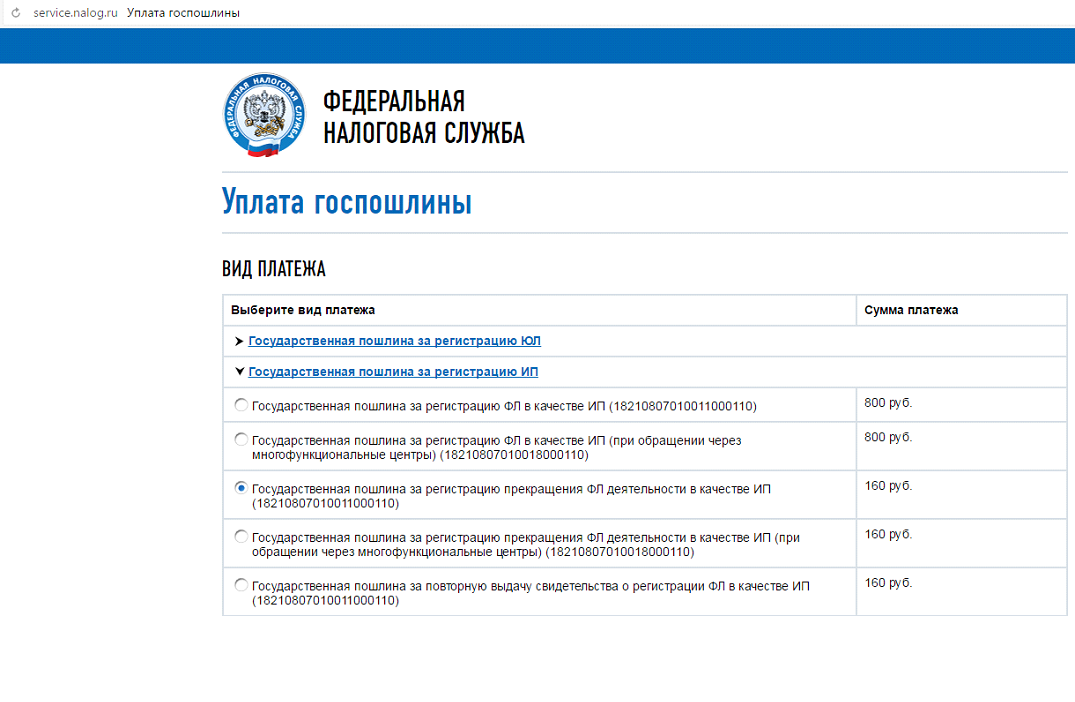

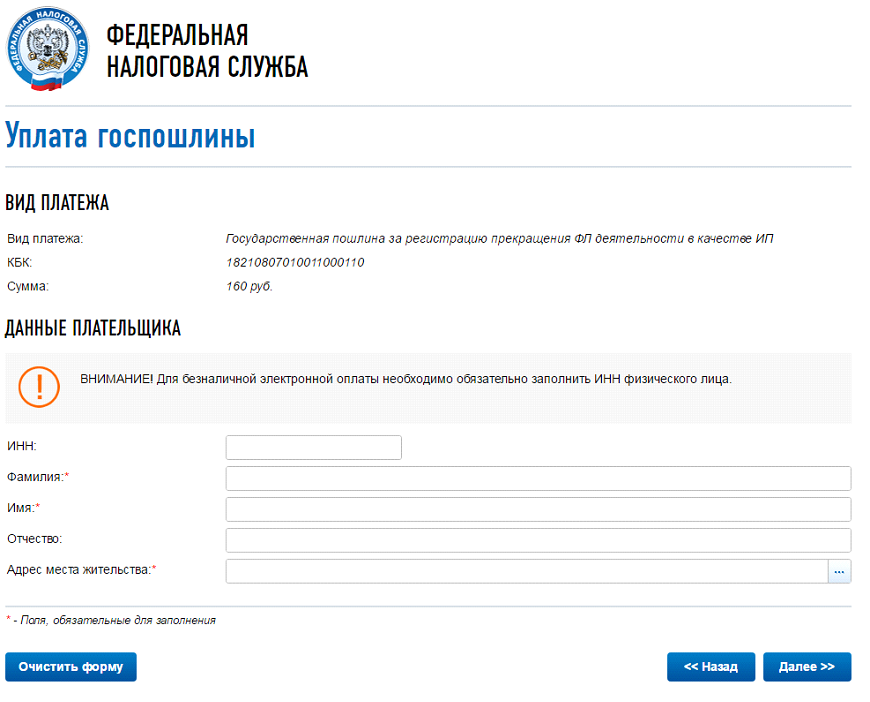

Какими способами можно оплатить госпошлину?

Существует два способа получения квитанции и внесения средств:

- Скачать квитанцию госпошлины на закрытие ИП и явиться в отделение банка для ее оплаты;

- Через платежную систему в режиме онлайн, которая автоматически выдаст образец госпошлины на закрытие ИП с вписанными реквизитами физического лица.

Предприниматель может воспользоваться онлайн-сервисом ФНС «Уплата госпошлины».

Чтобы пошлина для закрытия ИП была оплачена, выбирают пункт «Государственная пошлина за регистрацию прекращения ФЛ деятельности в качестве ИП», а потом нажимают «Далее».

Заполняем поля. В пункте «Адрес места жительства», откроется дополнительное окно, там заполняйте всё по инструкции и потом кнопку «Далее»

Проверьте ещё раз все свои данные и выберете, каким способом будете оплачивать госпошлину: «наличный расчёт» или «безналичный расчёт».

Если выбираем «наличный расчёт» и далее «Сформировать платёжный документ» (он будет в формате PDF), который можно распечатать или сохранить.

Если выбираем «безналичный расчёт», то нас предупреждают, что безналичную электронную оплату могут осуществлять только клиенты банков-партнеров, имеющие в них расчетные счета. Необходимо выбрать банк и произвести оплату.

ИП прекратил деятельность 12 апреля 2017 года. Нужно ли платить ЕНВД за апрель?

В случае если снятие с учета индивидуального предпринимателя в налоговом органе в качестве налогоплательщика ЕНВД произведено не с первого дня календарного месяца, то размер вмененного дохода за данный месяц рассчитывается исходя из фактического количества дней осуществления индивидуальным предпринимателем предпринимательской деятельности (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@, абз. 3 п. 3 ст. 346.28 НК РФ).

ИП на ЕНВД был снят с учета в качестве налогоплательщика 25 марта 2017 года. Нужно ли сдавать декларацию по ЕНВД за I квартал 2017 года?

Согласно статье 346.30 Кодекса налоговым периодом по ЕНВД признается квартал.

Никаких особенностей по срокам представления налоговой декларации по ЕНВД в случае прекращения налогоплательщиком деятельности, облагаемой ЕНВД, и снятия с учета в качестве налогоплательщика ЕНВД или индивидуального предпринимателя Кодексом не предусмотрено.

Поскольку ИП был снят с учета в качестве налогоплательщика ЕНВД 25 марта 2017 года, то налоговую декларацию по ЕНВД за I квартал 2017 года ему необходимо было представить не позднее 20 апреля 2017 года, исчислив в ней единый налог за фактически отработанный период времени (с 1 января по 24 марта 2017 года) (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@).

Вправе ли налоговые органы после закрытия ИП проводить налоговую проверку?

Налоговый орган в рамках камеральной налоговой проверки вправе потребовать у налогоплательщика пояснения при обнаружении противоречий в документах налогоплательщика и (или) несоответствия в сведениях, представленных налогоплательщиком, сведениям, имеющимся у налогового органа (п. 3 ст. 88 НК РФ). Форма требования о представлении пояснений приведена в Приложении N 1 к Приказу ФНС России от 08.05.2015 N ММВ-7-2/189@. В требовании должно быть указано, в чем состоят ошибки и противоречия.

Налогоплательщик, исполняющий требование, вправе представить документы, подтверждающие достоверность сведений, отраженных в декларации (п. 4 ст. 88 НК РФ).

Федеральным законом от 01.05.2016 N 130-ФЗ с 1 января 2017 г. за непредставление в пятидневный срок пояснений, истребованных в порядке п. 3 ст. 88 НК РФ, в случае непредставления в установленный срок уточненной налоговой декларации п. 1 ст. 129.1 НК РФ вводится ответственность в виде штрафа в размере 5000 руб. (за повторное нарушение в течение календарного года – 20000 руб.) (п. 2 ст. 129.1 НК РФ).

Непредставление в установленный срок налогоплательщиком в налоговые органы документов влечет взыскание штрафа в размере 200 руб. за каждый непредставленный документ (п. 1 ст. 126 НК РФ, Определение Конституционного Суда РФ от 20.11.2014 N 2630-О). Истребовать документы при проведении камеральной налоговой проверки налоговый орган вправе только в случаях, предусмотренных налоговым законодательством, который не содержит в качестве основания для истребования документов в рамках камеральной налоговой проверки декларации по налогу, уплачиваемому при применении УСН, выявление налоговым органом противоречий в представленных налогоплательщиком документах (сведениях).

Должен ли ИП на УСН, утративший статус предпринимателя, отдельно представлять в налоговый орган уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН?

У таких налогоплательщиков отсутствует обязанность представлять в налоговый орган уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@).

ИП на УСН прекратил деятельность (снят с учета, как предприниматель) 11 апреля 2016 года. Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН, не было представлено. Какой крайний срок подачи декларации по УСН за 2016 год?

Налоговые декларации по УСН за 2016 год ИП должен представить в общеустановленном порядке, т.е. не позднее 30 апреля 2017 года. (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@).

Нужно ли уплатить налоги при прекращении физлицом деятельности в качестве ИП?

Основания для прекращения обязанности по уплате налога и (или) сбора указаны в пункте 3 статьи 44 кодекса.

Прекращение физическим лицом деятельности в качестве ИП не является обстоятельством, которое влечет прекращение возникшей от осуществления такой деятельности обязанности по уплате налога.

Налогоплательщику в соответствии со статьей 64 НК РФ может быть предоставлена отсрочка или рассрочка по уплате налога при наличии оснований, предусмотренных указанной статьей. Заявление о предоставлении отсрочки или рассрочки по уплате налога подается заинтересованным лицом в соответствующий уполномоченный орган (Письмо Минфина от 4 августа 2016 г. N 03-02-08/45681).

Как пересчитать сумму налога по ПСН, если ИП прекратил предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента?

В случае если при перерасчете у индивидуального предпринимателя, оплатившего в установленные пунктом 2 статьи 346.51 Кодекса сроки ранее исчисленную сумму налога, появляется:

- переплата по налогу, то он вправе, подав соответствующее заявление, вернуть или зачесть ее в счет уплаты других налогов в порядке, предусмотренном статьей 78 Кодекса;

- сумма налога к доплате, то исходя из действующих норм Кодекса исчисленная сумма налога подлежит уплате не позднее сроков, указанных в патенте (Письмо Минфина от 25 мая 2016 г. N 03-11-11/29934).

Обсуждалось здесь.

Последствия ликвидации индивидуального предпринимателя

Порой ситуация складывается так, что бизнес по тем или иным причинам приходится закрывать. Если подобное событие уже произошло или предстоит в ближайшем будущем, возникает вопрос, какие последствия будут у ИП после ликвидации?

Вопрос это вполне логичный, если учесть, что бизнес может быть закрыт по нескольким причинам:

- Уменьшилась ожидаемая прибыль или бизнес больше не приносит доход;

- Исчез интерес к данному направлению или направление потеряло свою перспективность;

- Долги перед фондами, кредиторами и гос органами накапливаются, а прибыль не позволяет рассчитаться с задолженностями;

- Появились планы по расширению и созданию нового предприятия (например, в форме ООО).

Какими могут быть последствия закрытия ИП в Москве?

Возможные последствия зависят от того, добровольно был закрыт бизнес или принудительно.

Добровольное закрытие ИП

Если предприниматель по тем или иным причинам закрыл бизнес добровольно – никаких последствия для него не возникает. В любой момент, когда у него возникнет идея открыть новое ИП или организовать другое предприятие, он имеет право это сделать. Никакие ограничения в этом случае в законодательстве не предусмотрены.

Принудительное закрытие ИП

Этот вариант закрытия связан с неисполнением предпринимателем его обязательств перед кредиторами, фондами и гос органами. Как правило, этот путь заканчивается процедурой банкротства.

Многие предприниматели считают, что закрытие ИП освобождает их от исполнения ранее взятых и неисполненных обязательств. Это мнение ошибочно. Возникшие во время действия ИП долги необходимо оплатить. Также потребуется погасить возникшие перед фондами и проверяющими органами задолженности.

Многие предприниматели считают, что закрытие ИП освобождает их от исполнения ранее взятых и неисполненных обязательств. Это мнение ошибочно. Возникшие во время действия ИП долги необходимо оплатить. Также потребуется погасить возникшие перед фондами и проверяющими органами задолженности.

Кроме того, предпринимателю нужно быть готовым к тому, что налоговые органы могут проводить в отношении его различные проверки. В связи с этим стоит обязательно сдать все не сданные вовремя отчетности. Особенно следует уделить внимание последнему периоду хозяйственной деятельности.

Также следует понимать, что в том случае, если был Выбран путь закрытия ИП через банкротство – имущество предпринимателя будет реализовано для погашения задолженностей (за исключением определенного перечня личного имущества). К тому же будут аннулированы все свидетельства, разрешения и лицензии на занятие определенными видами деятельности.

Главное негативное последствие закрытия ИП – это ограничение в праве открывать новое ИП в течение длительного срока.

Какие существуют способы избежать последствия ликвидации ИП?

Поскольку последствия напрямую зависят от пути ликвидации ИП с долгами до момента завершения своего бизнеса, следует четко определиться, какой вариант Вы Выбираете и каков будет конечный результат. Если Вы не обладаете определенными юридическими знаниями, то прохождение этой сложной процедуры лучше доверить специалистам. Например, юристам, которые работают в нашей компании (консультации по тел.: +7 495 308 22 90).

В этом случае Вы будете обеспечены:

- качественной консультацией по любо

му возникшему вопросу;

му возникшему вопросу; - постоянной юридической поддержкой в ходе ликвидации ИП, а также при создании нового бизнеса (в случае необходимости);

- квалифицированным юридическим сопровождением при посещении любых государственных органов;

- надежной защитой ваших интересов в случае возникновения судебных процессов, связанных с банкротством.

Если Вы опасаетесь возможные последствия ликвидации индивидуального предпринимателя – обращайтесь к нам, и мы обеспечим Вам максимально положительный результат.

2002-2020

ООО «Лавник и Партнеры»

Все права защищены

(1).jpg "Если ИП прекратил деятельность, как взыскать долг")