Какими налогами облагается компания, которая сдает автомобили в аренду

Планируется приобрести на юридическое лицо автомобили, который будут сдаваться в аренду частным лицам, которые в свою очередь на свое усмотрение могут использовать и в такси.

Какие налоги придется платить с такой деятельности и как их минимизировать? Какие крупные штрафы на юр.лицо можно получить в этом случае и как их избежать? Какую форму договора лучше составить с водителем?

Ответы юристов ( 2 )

Для данного вида деятельности возможны два налоговых режима. Либо общий режим, либо УСН. Так как потребителями будут частные лица, то оптимально использовать УСН. Тогда вы освобождаетесь от НДС. И так как большие затраты на приобретение авто, то можно выбрать УСН со ставкой 15%, который также позволит учитывать в налогообложении расходы на приобретение авто.

Еще есть патентная система налогообложения, которую можно применять к услугам проката. Но этот вариант можно рассматривать только если этот бизнес будет организован на ИП.

Какие налоги придется платить с такой деятельности и как их минимизировать?

При выборе УСН налог будет 15% от суммы прибыли. Еще придется платить транспортный налог, так как все авто будут оформлены на вас (на ИП или на компанию)

Какие крупные штрафы на юр.лицо можно получить в этом случае и как их избежать?

Ну это зависит от того, что именно вы решили нарушать.

Какую форму договора лучше составить с водителем?

Очевидно, что это будет именно договор аренды транспортного средства.

Какой налог платится при продаже авто организацией? Можно ли продавать раньше 3х лет?

- 8,8 рейтинг

- 2542 отзыва эксперт

Все зависит от многих факторов. Будет ли компания нести какие-нибудь расходы, например, на текущее содержание и ремонт автомобилей? Или эти расходы будут нести сами арендаторы?

Если никаких расходов у компании не предполагается, то можно выбрать, как вариант режим налогообложения УСН 6% от доходов (еще важно, чтобы годовой доход не перевалили за 150 млн.руб.).

если же предполагаются расходы, то в зависимости от из размера можно посмотреть и при необходимости выбрать упрощенную систему налогообложения (УСН) с объектом налогообложения «доходы минус расходы» с налоговой ставкой 15%.

Что касается штрафов, то безусловно штрафы ГИБДД будут оплачивать сами водители (но в случае фотофиксации нарушений все штрафы будут сначала приходить компании — собственнику, поэтому тут возможны некие проблемы).

С Уважением,

Олег Рябинин.

В случае того, если произойдет ДТП с пострадавшими как избежать ответственности юр.лицу в плане того, что например будут расследовать неправильную перевозку пассажиров и т.п. так, чтобы ответственность юр.лица ограничивалась только арендой, а то, как машины дальше используются, это уже не наша ответственность.

Также такой вопрос. Под данную деятельность планируется открыть отдельное юр.лицо.

На покупку автомобилей есть наличные деньги. Нужно ли будет как-то обосновывать перед налоговой откуда взялась наличка для покупки авто? И как это можно обосновать? (ну, речь не идет о десятках миллионов, так средства нескольких бюджетных авто).

В случае того, если произойдет ДТП с пострадавшими как избежать ответственности юр.лицу в плане того, что например будут расследовать неправильную перевозку пассажиров и т.п. так, чтобы ответственность юр.лица ограничивалась только арендой, а то, как машины дальше используются, это уже не наша ответственность.

А Вы и так не будете нести ответственности в случае ДТП, даже если никаких специальных условий не будете предусматривать в договоре.

Главное в этом случае не брать на себя обязательств поддерживать имущество в исправном состоянии, поскольку неисправность также может быть причиной ДТП.

В соответствии с п.2 ст.616 ГК РФ:

2. Арендатор обязан поддерживать имущество в исправном состоянии, производить за свой счет текущий ремонт и нести расходы на содержание имущества, если иное не установлено законом или договором аренды.

Так что эта норма предусматривает по умолчанию, что именно арендатор несет ответственность за исправность арендованного имущества, но только в случае если договором не предусмотрено иное.

На покупку автомобилей есть наличные деньги. Нужно ли будет как-то обосновывать перед налоговой откуда взялась наличка для покупки авто? И как это можно обосновать? (ну, речь не идет о десятках миллионов, так средства нескольких бюджетных авто).

Нет. Перед налоговой это никак не нужно обосновывать.

А если у директора долги как у физ.лица, могут ли приставы отобрать имущество ООО, если он директор и единственный учредитель?

А если у директора долги как у физ.лица, могут ли приставы отобрать имущество ООО, если он директор и единственный учредитель?

Взыскание может быть в этом случае обращено на долю учредителя в ООО, но только при недостаточности у должника иного имущества для исполнения содержащихся в исполнительном документе требований и только на основании судебного акта.

какие статьи закона?

“Взыскание может быть в этом случае обращено на долю учредителя в ООО, но только при недостаточности у должника иного имущества для исполнения содержащихся в исполнительном документе требований и только на основании судебного акта.” на основании каких законов так говорите?

Федеральный закон от 02.10.2007 N 229-ФЗ

«Об исполнительном производстве»

Статья 74. Особенности обращения взыскания на имущество некоторых организаций и их членов (участников)

.

3. При недостаточности у должника иного имущества для исполнения содержащихся в исполнительном документе требований взыскание на долю должника в уставном капитале общества с ограниченной ответственностью, долю должника в складочном капитале полного товарищества, товарищества на вере (коммандитного товарищества), пай должника в производственном кооперативе (артели) обращается на основании судебного акта. Взыскание по долгам члена производственного кооператива (артели) не может быть обращено на неделимые фонды производственного кооператива (артели).

вызыскание на долю должника в уставном капитале. Т.е. если уставной капитал 10 тысяч, то 10 тысяч и могут взыскать, а имущество ООО при этом не затрагивается?

Т.е. если уставной капитал 10 тысяч, то 10 тысяч и могут взыскать, а имущество ООО при этом не затрагивается?

А если уставник 10 тыс.руб., то получается, что имущество передано обществу учредителем не в оплату уставного капитала. Тогда как? Подарено?

Формально, конечно, имущество ООО не затрагивается. Но само ООО уже не будет принадлежать учредителю, а поскольку собственником имущества является именно ООО, то и бывший учредитель к данному имуществу ООО также не будет иметь никакого отношения в случае обращения взыскания на его долю в ООО.

А как тогда сдавать авто в аренду, чтобы не отобрали за долги (а соответственно с долгами расплачиваться) при условии, что на другое лицо оформить нет возможности?

А если на некоммерческую организацию оформить?

А как тогда сдавать авто в аренду, чтобы не отобрали за долги (а соответственно с долгами расплачиваться) при условии, что на другое лицо оформить нет возможности?

Никак. Только оформить на третье лицо.

А если на некоммерческую организацию оформить?

Статья 2. Некоммерческая организация

1. Некоммерческой организацией является организация, не имеющая извлечение прибыли в качестве основной цели своей деятельности и не распределяющая полученную прибыль между участниками.

2. Некоммерческие организации могут создаваться для достижения социальных, благотворительных, культурных, образовательных, научных и управленческих целей, в целях охраны здоровья граждан, развития физической культуры и спорта, удовлетворения духовных и иных нематериальных потребностей граждан, защиты прав, законных интересов граждан и организаций, разрешения споров и конфликтов, оказания юридической помощи, а также в иных целях, направленных на достижение общественных благ.

ИП сдает в аренду автомобиль налогообложение

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Лекторы – ведущие эксперты, непосредственные разработчики законов:

В. В. Витрянский, Л. Ю. Михеева, Е. А. Суханов, А. А. Маковская. Принять участие можно очно/ онлайн или в записи, в любой точке страны!

Индивидуальный предприниматель оказывает транспортные услуги грузовым автотранспортом, в собственности имеет два автомобиля. По Нижегородской области этот вид деятельности переведен на ЕНВД. Для выполнения услуг предпринимателю необходимо привлечь транспорт физического лица, не являющегося индивидуальным предпринимателем, которое само будет управлять автомобилем.

Если индивидуальный предприниматель заключит договор аренды с экипажем на 1 год, не утратит ли он право на ЕНВД (то есть просто произойдет увеличение физического показателя, станет 3 автомобиля: 2 в собственности + 1 в аренде)?

Должен ли индивидуальный предприниматель удерживать НДФЛ как налоговый агент по договору аренды автомобиля с экипажем?

Уплачиваются ли налоги в ПФР, ФФОМС, ФСС?

Должно ли физическое лицо, предоставляющее транспортное средство в аренду и само управляющее им, уплачивать какие-то дополнительные налоги?

Рассмотрев вопрос, мы пришли к следующему выводу:

Выплаты по договору аренды транспортного средства с экипажем, произведенные физическому лицу – резиденту РФ, подлежат обложению НДФЛ по ставке 13%. При этом организация, производящая данные выплаты, признается в отношении них налоговым агентом и обязана удержать у налогоплательщика и перечислить в бюджет соответствующую сумму НДФЛ.

По договору аренды транспортного средства с экипажем страховыми взносами в ПФР и ФФОМС облагаются только выплаты за услуги по управлению автомобилем и его технической эксплуатации. Страховые взносы в ФСС на выплаты по рассматриваемому договору не начисляются. Все выплаты по гражданско-правовым договорам не являются объектом обложения страховыми взносами от несчастных случаев и профессиональных заболеваний, если условиями договора аренды не предусмотрена обязанность организации по уплате данных взносов.

Заключение договора аренды транспортного средства с экипажем не порождает для физического лица – арендодателя, не являющегося ИП, дополнительных обязанностей по уплате каких-либо налогов, сборов или взносов. В то же время заключение данного договора и не освобождает данное физическое лицо от уплаты транспортного налога.

Обоснование вывода:

По договору аренды (фрахтования на время) транспортного средства с экипажем арендодатель (сотрудник) предоставляет арендатору транспортное средство за плату во временное владение и пользование и оказывает своими силами услуги по управлению им и по его технической эксплуатации (ст. 632 ГК РФ).

Таким образом, рассматриваемый договор, по сути, состоит из двух частей, определяющих:

1. Порядок предоставления в аренду непосредственно транспортного средства;

2. Порядок оказания услуг по эксплуатации (управление автомобилем).

НДФЛ

В силу п. 1 ст. 209 НК РФ объектом обложения НДФЛ признается доход, полученный налогоплательщиком от источников в РФ и (или) от источников за пределами РФ.

В соответствии с пп. 4 и пп. 6 п. 1 ст. 208 НК РФ к доходам от источников в РФ относятся, соответственно, доходы, полученные от сдачи в аренду или иного использования имущества, находящегося в РФ, и вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия в РФ.

Таким образом, выплаты по договору аренды транспортного средства с экипажем, произведенные физическому лицу – резиденту РФ, подлежат обложению НДФЛ по ставке 13% (ст. 210 и ст. 224 НК РФ).

Согласно п. 1 ст. 226 НК РФ налоговыми агентами в целях исчисления НДФЛ признаются, в частности, ИП, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в п. 2 ст. 226 НК РФ. Такие ИП обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога в бюджет. При этом исчисление сумм и уплата налога производятся в отношении всех доходов налогоплательщика, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 214.3, 214.4, 214.5, 214.6, 226.1, 227 и 228 НК РФ с зачетом ранее удержанных сумм налога.

На основании пп. 1 п. 1, п. 2 ст. 227 НК РФ самостоятельно исчислять НДФЛ с доходов, полученных от осуществления предпринимательской деятельности, обязаны физические лица, зарегистрированные в установленном действующим законодательством порядке и осуществляющие предпринимательскую деятельность без образования юридического лица.

Физическое лицо, не являющееся индивидуальным предпринимателем, при сдаче своего имущества в аренду лицу, которое признается налоговым агентом по НДФЛ (организации или ИП), самостоятельно НДФЛ не исчисляет. В этом случае обязанность исчислить, удержать из дохода арендодателя НДФЛ с суммы арендной платы возлагается на налогового агента. Смотрите дополнительно письма Минфина России от 27.08.2015 N 03-04-05/49369, от 07.03.2014 N 03-04-06/10173, от 16.08.2013 N 03-04-06/33598, от 18.09.2013 N 03-04-06/38698, от 27.02.2013 N 03-04-06/5601, от 20.07.2012 N 03-04-05/3-889 и др., ФНС России от 09.04.2012 N ЕД-4-3/5894@, УФНС России по г. Москве от 16.12.2011 N 20-14/3/122006 и др.

Страховые взносы в ПФР, ФСС, ФОМС РФ

Порядок исчисления и уплаты страховых взносов в Пенсионный фонд РФ (ПФР), Фонд социального страхования РФ (ФСС РФ), Федеральный фонд обязательного медицинского страхования (ФФОМС) на обязательное страхование регламентируется положениями Федерального закона от 24.07.2009 N 212-ФЗ “О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования” (далее – Закон N 212-ФЗ).

Объектом обложения страховыми взносами для ИП, производящих выплаты физическим лицам, признаются, в частности, выплаты и иные вознаграждения, начисляемые в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ, оказание услуг (ч. 1 ст. 7 Закона N 212-ФЗ).

В соответствии с ч. 3 ст. 7 Закона N 212-ФЗ не относятся к объекту обложения страховыми взносами выплаты и иные вознаграждения, в частности, производимые в рамках гражданско-правовых договоров, связанных с передачей в пользование имущества (имущественных прав), за исключением договоров авторского заказа, договоров об отчуждении исключительного права на произведения науки, литературы, искусства, издательских лицензионных договоров, лицензионных договоров о предоставлении права использования произведения науки, литературы, искусства.

Договор аренды транспортного средства относится к договорам, связанным с передачей в пользование имущества (имущественных прав). Соответственно, арендная плата (первая составляющая договора аренды транспортного средства с экипажем) не облагается страховыми взносами в ПФР, ФСС РФ, ФФОМС (письмо Минздравсоцразвития России от 12.03.2010 N 550-19). В свою очередь, сумма вознаграждения, выплачиваемая физическому лицу за услуги по управлению автомобилем и его технической эксплуатации (вторая составляющая договора аренды транспортного средства с экипажем), является объектом обложения страховыми взносами как выплата по гражданско-правовому договору, предметом которого является оказание услуг. В силу ч. 1 ст. 7 и п. 2 ч. 3 ст. 9 Закона N 212-ФЗ указанное вознаграждение облагается страховыми взносами только в ПФР и ФФОМС, но не облагается взносами в ФСС РФ.

Таким образом, в силу приведенных норм одна часть выплат по договору аренды транспортного средства с экипажем (арендная плата) не является объектом обложения страховыми взносами, другая часть (плата за услуги по управлению транспортным средством) облагается страховыми взносами (за исключением взносов в ФСС РФ).

Здесь обращаем внимание, что в силу положений ГК РФ порядок выплаты вознаграждения по договору аренды транспортного средства с экипажем устанавливается сторонами договора самостоятельно, по своему усмотрению. При этом нормы ГК РФ не содержат требования об обязательном разделении арендной платы на составляющие. Однако предусмотреть такое разделение при заключении рассматриваемого договора целесообразно именно с позиции уплаты страховых взносов. В противном случае, если в договоре стоимость услуг по управлению автомобилем и его технической эксплуатации не будет выделена, проверяющие могут начислить страховые взносы со всей стоимости арендной платы.

Об этом свидетельствует и арбитражная практика, правда, арбитры в основном встают на сторону плательщиков страховых взносов.

Например, в постановлении ФАС Поволжского округа от 15.01.2013 N Ф06-10012/12 по делу N А65-16395/2012 отмечается, что Закон N 212-ФЗ не предусматривает, что, если договорами аренды предусмотрена единая цена, страховые взносы исчисляются с полной цены договора. В то же время какие-либо законные методики разграничения рассматриваемых выплат, различных по своему целевому назначению, отсутствуют. Доводы представителей ПФР о необходимости отдельного выделения платы за аренду транспорта и за оказание услуг по управлению и технической эксплуатации по договорам аренды транспортных средств с экипажем правомерно не приняты судебными инстанциями, поскольку в ГК РФ нет указания на разделение арендной платы по таким составляющим (ст.ст. 614, 634, 636, 644, 646 ГК РФ).

В постановлении Третьего арбитражного апелляционного суда от 26.04.2013 N 03АП-121/13 суд пришел к выводу, что Управлением Пенсионного фонда не определен объект обложения страховыми взносами в рамках обязательств по договорам аренды транспортного средства с экипажем, а начисление фондом страховых взносов на сумму вознаграждения, выплаченного на основании договоров найма транспортного средства с экипажем, противоречит Закону N 212-ФЗ и нарушает права и законные интересы заявителя.

Смотрите также постановление Арбитражного суда Волго-Вятского округа от 22.01.2016 N Ф01-5656/15 по делу N А43-8503/2015, от 20.10.2014 N Ф01-4291/14 по делу N А28-11961/2013, Семнадцатого арбитражного апелляционного суда от 05.02.2016 N 17АП-17941/15, Пятнадцатого арбитражного апелляционного суда от 02.02.2016 N 15АП-22383/15, Первого арбитражного апелляционного суда от 15.10.2015 N 01АП-5988/15, ФАС Поволжского округа от 20.12.2012 N Ф06-10041/12 по делу N А65-9303/2012, также ФАС Восточно-Сибирского округа от 13.01.2011 по делу N А19-13023/2010 и др.

Страховые взносы на обязательное страхование от несчастных случаев и профессиональных заболеваний

Страховые взносы на обязательное страхование от несчастных случаев и профессиональных заболеваний подлежат уплате в соответствии с Федеральным законом от 24.07.1998 N 125-ФЗ “Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний” (далее – Закон N 125-ФЗ).

Порядок исчисления и уплаты взносов на этот вид страхования регулируется постановлением Правительства РФ от 02.03.2000 N 184 “Об утверждении Правил начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний” (далее – Правила).

В соответствии с п. 1 ст. 20.1 Закона N 125-ФЗ, а также п. 3 Правил страховые взносы начисляются, в частности, на выплаты и иные вознаграждения, выплачиваемые страхователем в пользу застрахованного лица в рамках гражданско-правовых договоров, если в соответствии с такими договорами страхователь обязан уплачивать страховщику страховые взносы.

То есть начисление страховых взносов от несчастных случаев и профессиональных заболеваний на выплачиваемую арендную плату сотруднику по договору аренды транспортного средства с экипажем следует производить только в том случае, если это прямо предусмотрено указанным договором.

Иные налоги, подлежащие уплате физическим лицом, заключившим договор аренды транспортного средства с экипажем

Заключение указанного договора не порождает для физического лица – арендодателя, не являющегося ИП, дополнительных обязанностей по уплате каких-либо налогов, сборов или взносов. В то же время заключение данного договора не освобождает физическое лицо – арендодателя от уплаты транспортного налога. Напомним, что на основании ст. 357 НК РФ налогоплательщиками транспортного налога признаются именно лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со ст. 358 НК РФ, если иное не предусмотрено данной статьей.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Лазукова Екатерина

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Все про учет арендованных авто: от налогов до первички и проводок

Довольно часто организации для решения производственных нужд принимают решение приобрести транспортное средство. Покупка автомобиля не всегда и не для всех компаний целесообразна. Нередко решение руководства сводится к аренде автомобиля в целях компании.

Рассмотрим, как правильно отражать расходы на аренду и содержание арендованного автомобиля при исчислении налога на прибыль, в каком случае возникает необходимость уплаты НДФЛ и страховых взносов.

Согласно Гражданскому кодексу существует два вида договора аренды транспортного средства: с экипажем и без (договор аренды транспортного средства без предоставления услуг по управлению и технической эксплуатации). Порядок заключения и форма договора, а также обязанности арендодателя регулируются статьями 642–649 ГК РФ.

Расходы на содержание и эксплуатацию автомобиля, если договором не предусмотрено иное, несет арендатор (статьи 636, 645 и 646 ГК РФ).

Чаще всего организации арендуют транспортные средства юридических или у физических лиц. В зависимости от вида арендодателя и от аренды транспортного средства с экипажем или без экипажа у организации арендатора возникает различная обязанность по уплате налогов.

Транспортный налог

Следует сразу отметить, что обязанность по уплате транспортного налога закреплена в статье 357 НК РФ за лицом, на которое зарегистрировано транспортное средство.

Таким образом, исчисление и уплату транспортного налога должен осуществлять арендодатель.

Налог на прибыль

Суммы арендной платы и услуг по управлению транспортным средством учитываются в составе прочих расходов для исчисления налога на прибыль, если:

- арендованный автомобиль используется для осуществления деятельности, связанной с изготовлением и продажей продукции, приобретением и продажей товаров, с выполнением работ и оказанием услуг,

- при условии соответствия всем критериям, предусмотренным в п. 1 ст. 252 НК РФ.

В целях налогообложения прибыли расходы на содержание и эксплуатацию автомобиля, такие, как мойка, покупка запчастей, ГСМ, компания имеет право также включать в расходы (подп. 11 п. 1 ст. 264, подп. 5 п. 1 ст. 254 НК РФ). Вышеуказанные расходы должны быть документально подтверждены и оправданы в соответствии с требованиями законодательства.

В частности, для подтверждения расходов на ГСМ в целях исчисления налога на прибыль, необходимо оформление путевых листов. Кроме подтверждения расходов на ГСМ, данный документ подтверждает в целом экономическую обоснованность и производственную направленность расходов, связанных с использованием транспортного средства.

Таблица 1. Расходы на аренду и обслуживание транспортного средства

Вид расхода

Вид расхода в НУ

Ссылка на законодательство

Расходы на аренду

пп.10 п.1 ст.264 НК

Услуги по управлению автомобилем

Страховые взносы на услуги по управлению

пп.1 п.1 ст.264 НК

Текущий и капитальный ремонт

Расходы на ремонт основных средств*

пп. 1 и 2 ст. 260 НК*

Расходы на содержание

пп. 11 п. 1 ст. 264 НК

Материальные расходы** или

пп. 5 п. 1 ст. 254 НК**

пп. 11 п. 1 ст. 264 НК***

Страхование (ОСАГО, КАСКО)

Расходы на обязательное и добровольное имущественное страхование

пп. 1 п. 1 ст. 263 НК

* если обязанность возложена на арендатора,

** для производственной деятельности,

*** для нужд управления.

Первичные документы

Как было сказано выше, для отражения расходов в налоговом учете необходимо оформлять документы в соответствии с требованиями законодательства.

Расходы на аренду, если иное не предусмотрено договором, можно отражать на основании только договора. Также может быть предусмотрено составление ежемесячного акта на аренду транспортным средством.

Расходы на услуги управления транспортным средством могут быть приняты в налоговом учете на основании оформленных актов на услуги по управлению, составленных согласно требованиям законодательства.

Расходы на ГСМ для налогового учета подтверждаются корректно заполненными путевыми листами.

Рассмотрим подробнее требования к оформлению данного документа и изменений в его форме, вступивших в силу в 2017 году.

Унифицированная форма документа утверждена Постановлением Госкомстата от 28.11.1997 № 78. Данная форма предусмотрена для автотранспортных организаций. Если компания таковой не является, то она может руководствоваться в качестве основы данной формой документа и разработать собственную форму путевого листа. Если организация примет решение составлять документ по самостоятельно разработанной форме, то необходимо закрепить данную форму в учетной политике и проверить соответствие документа требованиям 402-ФЗ к реквизитам первичного документа.

В 2017 году вступили в силу Приказы Минтранса (от 18.01.2017 № 17, от 07.11.2017 № 476), которыми были внесены некоторые изменения в порядок оформления данного документа. Напомним, что порядок заполнения путевых листов закреплен в Приказе Минтранса от 18.09.2008 № 152.

Путевой лист должен обязательно содержать следующую информацию и реквизиты (утверждены разделом II приказа Минтранса России от 18.09.2008 № 152):

- наименование и номер путевого листа;

- сведения о сроке его действия;

- сведения о собственнике (владельце) транспортного средства;

- сведения о транспортном средстве;

- сведения о водителе;

- отметка о предрейсовом контроле технического состояния автомобиля (приказ Минтранса РФ от 18 января 2017 г. № 17);

- показания одометра при выезде и при заезде;

- дата и время выезда и заезда в гараж;

- подпись и Ф.И.О. работника, который ставит в листе показания одометра, дату и время;

- Ф.И.О. водителя;

- дата и время предрейсового и послерейсового медосмотра водителя;

- штамп, подпись и Ф.И.О. медицинского работника, который проводит медосмотр.

С 15 декабря 2017 в путевом листе обязательно должна содержаться информация об ОГРН или ОГРИП (в случае ИП) собственника транспортного средства.

Еще одно дополнение — в поле «Сведения о транспортном средстве» появился новый обязательный реквизит. В данном поле необходимо заполнять день (число, месяц, год) и время (часы, минуты), когда был проведен предрейсовый контроль технического состояния автомобиля. Данное поле заполняется, если такой предрейсовый контроль предусмотрен законодательством.

Путевой лист теперь не обязан содержать печать (штамп) организации или ИП.

Важное внимание следует уделить информации о маршруте поездок. Несмотря на отсутствие данного требования в Приказе Минтранса, налоговые органы настаивают на наличии полной информации о маршруте поездок. Формулировка маршрута должна указывать на производственный характер (например, поездка в налоговую инспекцию, на переговоры к заказчику).

Величина расходов на ГСМ в целях налогообложения прибыли не ограничена налоговым законодательством. Нормированию подлежат только расходы на компенсацию за использование для служебных поездок личных легковых автомобилей (подп.11 п.1 ст.264 НК РФ).

При проверке обоснованности затрат налоговые органы руководствуются Нормами расхода топлива и смазочных материалов на автомобильном транспорте, утвержденными распоряжением Минтранса России от 14.03.2008 № АМ-23-р. В случае значительного превышения фактических расходов над указанными нормами налоговыми органами может быть подвергнута сомнению их экономическая обоснованность.

Несмотря на это, организация, учитывая специфику своей деятельности, вправе использовать самостоятельно разработанные нормы, исходя из соответствующей технической документации (с учетом норм, установленных Минтрансом России, или с учетом данных, содержащихся в документах завода — изготовителя автомобиля). Минфин в своих разъяснениях (например, письма от 03.06.2013 № 03-03-06/1/20097, от 27.01.2014 № 03-03-06/1/2875) разрешает организациям, которые не являются автотранспортными, не придерживаться норм Минтранса, а разрабатывать свои нормы.

Если организация не является автотранспортной, необходимо закрепить разработанную норму расхода топлива приказом руководителя организации.

Если организация или ИП оказывает транспортные услуги, то они должны вести журнал регистрации путевых листов, который также иногда называют реестром путевых листов (п. 1 ст. 1, п. 1 ст. 6 Федерального закона от 08.11.2007 № 259-ФЗ, п. 17 Приказа Минтранса от 18.09.2008 № 152).

НДФЛ и страховые взносы

Если организация арендует автомобиль у физического лица, то также, как и в случае с юридическим лицом, необходимо заключить договор аренды транспортного средства. В договоре должна содержаться исчерпывающая информация об автомобиле, чтобы можно было точно определить, какое транспортное средство взято в аренду. Так обязательно следует указать марку автомобиля, год выпуска, цвет, номер кузова и двигателя, государственный регистрационный номер. Сведения должны соответствовать паспорту транспортного средства или свидетельства о регистрации.

Доходы, получаемые физическим лицом от сдачи имущества в аренду, а также от оказания услуг являются объектом налогообложения НДФЛ (подп. 4 п. 1 ст. 208 и п. 1 ст. 209 НК РФ).

Организация, в данном случае оплачивающая услуги аренды, выступает налоговым агентом и обязана исчислить, удержать и уплатить в бюджет НДФЛ (п. 1 ст. 226 НК РФ). В зависимости от того является физическое лицо резидентом Российской Федерации или нет, ставка налога будет 13% или 30% соответственно.

НДФЛ с арендной платы удерживается при ее фактической выплате (п. 4 ст. 226 НК). Дата фактического получения дохода определяется как день выплаты дохода — из кассы или на банковский счет (подп. 1 п. 1 ст. 223 НК). Налог должен быть перечислен в бюджет не позднее дня, следующего за днем выплаты дохода.

В зависимости от того оформлен договор аренды с экипажем или без него, будет возникать необходимость исчисления и уплаты страховых взносов.

Если заключен договор аренды без экипажа, то арендная плата, выплачиваемая физическому лицу по договору аренды имущества, страховыми взносами не облагается.

Если заключен договор аренды с экипажем, то есть также предоставляются услуги по управлению транспортным средством, то следует обратить внимание на следующие нюансы:

- В договоре необходимо разделить стоимость аренды и стоимость услуг управления,

- Как было сказано выше, услуги аренды не являются объектом обложения страховых взносов, но услуги управления облагаются страховыми взносами в ПФР и ФФОМС, так как относятся к выплатам физическому лицу по договору гражданско-правового характера, предметом которого является оказание услуг,

- Страховые взносы в ФСС в части страхования от несчастных случаев на производстве и профзаболеваний уплачиваются в том случае, если это предусмотрено в самом договоре аренды транспортного средства с экипажем (п.1 ст.20.1 закона № 125-ФЗ).

Если в договоре отсутствует разделение сумм аренды и оказания услуг управления, то высока вероятность того, что проверяющие начислят взносы со всей суммы арендной платы. В таком случае свои интересы придется отстаивать в суде.

Бухгалтерский учет

Передача транспортного средства от арендодателя к арендатору оформляется актом приемки-передачи основных средств.

Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31 октября 2000 г. № 94н арендованный автомобиль учитывается на забалансовом счете 001 «Арендованные основные средства» в оценке, указанной в договоре аренды.

По окончании срока действия договора имущество списывается с забалансового счета арендатора.

Согласно ПБУ 10/99, в случае использования арендованного имущества для осуществления деятельности, связанной с изготовлением и продажей продукции, приобретением и продажей товаров, с выполнением работ и оказанием услуг, суммы арендной платы и услуг по управлению транспортным средством учитываются в составе расходов по обычным видам деятельности. Расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления. Таким образом, арендатор отражает арендную плату в бухгалтерском учете в том периоде, к которому она относится.

Арендная плата списывается в зависимости от того, в какой деятельности используется автомобиль. Возможные бухгалтерские проводки при аренде транспортного средства у физического и юридического лица приведены в Таблице 2.

Обратим внимание, что если аренда у физического лица предполагает аренду у сотрудника организации, то в качестве счета расчетов с арендодателем будет использоваться счет 73, в случае аренды у физического лица — ИП или у юридического лица будет использоваться счет 76.

Таблица 2. Бухгалтерские проводки

ИП аренда автомобилей

Добавлено в закладки: 0

Автомобиль является важным подспорьем для успешного ведения бизнеса, особенно если предпринимательская деятельность связана с доставкой продукции. Для ИП аренда автомобилей выгодна тем, что позволяет снизить затраты на приобретение собственного транспортного средства не снижая эффективности бизнеса.

Составление договора

Возникновения отношений между физическими лицами, ИП или организациями, предметом которых служит передача имущества в аренду, требует составления договора (ст.ст.632–649 ГК РФ). Договор аренды автомобиля между ИП и иными участниками сделки составляется в простой письменной форме.

Возникновения отношений между физическими лицами, ИП или организациями, предметом которых служит передача имущества в аренду, требует составления договора (ст.ст.632–649 ГК РФ). Договор аренды автомобиля между ИП и иными участниками сделки составляется в простой письменной форме.

Письменное оформление сделки по найму автотранспортного средства очень важно. Поскольку для ИП аренда автомобилей подразумевает достаточно широкий круг затрат, которые можно компенсировать.

Закон предусматривает две разновидности договоров аренды автомобиля ИП с физическим лицом:

- наем транспортного средства с экипажем (с водителем);

- составление соглашения с физлицом об аренде авто без экипажа.

Форма и порядок заполнения договора аренды автомобиля между ИП и ООО ничем не отличается от предыдущего соглашения. В Беларуси договора найма составляются аналогичным образом.

Обязательные пункты соглашения:

- Предмет договора. Под предметом понимается непосредственно транспорт, передаваемый на правах ренты. Образец договора аренды автомобиля ИП можно скачать в интернете. Документ должен содержать подробные сведения об арендуемом авто (госномер, марка автомобиля, номер кузова и шасси, идентификационный номер, цвет, тип кузова).

- Стоимость. Этот пункт договора содержит сумму и описание сроков ее уплаты. При этом неважно является ли для ИП аренда автомобилей видом деятельности или предприниматель сам пользуется услугами третьих лиц. В обоих случаях должна происходить фиксация полученной прибыли или понесенных расходов.

- Срок действия соглашения. Аренду автомобиля у физического лица ИП может оформить на конкретный срок или на неопределенный период.

- Права и обязанности сторон.

- Заключительные положения, включающие, к примеру, порядок урегулирования споров, действия сторон при возникновении форс-мажорных обстоятельств.

- Реквизиты и подписи сторон.

Договор заключается в двух экземплярах, по одному для каждой стороны.

На видео: Аренда автомобиля у физического лица. Учет и налоги при аренде автомобиля

Тонкости налогообложения

Может ли ИП сдавать в аренду автомобиль? Да, может. По закону это обычная коммерческая деятельность, направленная на получение прибыли. Открыть ИП для аренды автомобилей может любое заинтересованное лицо при наличии соответствующего автопарка.

Как происходит начисление налогов? Если открыто ИП по аренде автомобилей, то налогообложение зависит от разных факторов (количество машин, наличие работников).

Рассмотрим по отдельности каждый из них:

- ИП сдает в аренду автомобиль физическому лицу. Независимо от формы налогообложения (ОСНО, УСН), закон требует документального подтверждения расходов (ст.252 НК РФ). Если ИП сдает в аренду автомобиль по упрощенной системе, то ему нужно уплачивать налог в размере 6% от полученного дохода. Дополнительно потребуется оплачивать транспортный налог (ст.ст.356-357 НК РФ). ИП, который находится на ОСНО необходимо платить НДС в размере 18% (ст.143 НК РФ).

- ИП сдает в аренду автомобиль ООО. Сумма налогового сбора будет зависеть от формы налогообложения арендатора и арендодателя. При ведении деятельности на УСН ООО включает арендные платежи в расходы, уменьшая налогооблагаемую базу.

- ИП сдал в аренду грузовой автомобиль ООО с одним учредителем. Иногда транспортное средство сдается предприятию, которое оформлено на жену предпринимателя. Подобный вариант возможен для оптимизации расходов. При заключении договора аренды, ООО указывает в графе расходы плату за аренду грузовых автомобилей. ИП уплачивает налоги в соответствии с налоговым режимом (ОСН, УСН). При оформлении найма грузового автотранспорта, находящегося в собственности ИП, также можно использовать налоговые льготы по уплате транспортного сбора. Условием их предоставления является регистрация в системе Платон (ст.361.1 НК РФ)

- Аренда автомобилей ИП на ЕНВД. Осуществление перевозок пассажиров или грузов попадает под действие единого налога на вмененный доход (ст.346.26 НК РФ). Единственное ограничение для перехода на ЕНВД – наличие не более 20 машин. База доходности по грузовым перевозкам составляет 6 000 руб. ежемесячно. Физическим показателем вида деятельности будет количество транспортных единиц. При осуществлении пассажирских перевозок база составляет 1 500 руб., а расчет производится по количеству посадочных мест. Если кроме найма предоставляются услуги по ремонту, тогда базовая доходность увеличивается до 12 тыс. руб. и будет исчисляться по количеству работников (ст.346.29 НК РФ).

- ИП сдает в аренду личный автомобиль. Предпринимателю потребуется выплатить налог на прибыль и отчисления в ПФР и ФОМС. Сборы позже можно вычесть из удержанных налогов при ведении деятельности на УСН. Вторым вариантом может быть сдача в аренду автомобиля в качестве физического лица. В этом случае нужно оплатить НДФЛ в размере 13% от дохода.

- Аренда автомобиля у работника. Если на учете у ИП не состоит автомобиль, можно арендовать транспортное средство у работника.

Чтобы избежать проблем с учетом арендных затрат при подсчете расходов, нужно подтверждать факт использования автотранспорта:

- договором аренды и актом приема-передачи транспорта;

- приказом о закреплении за конкретным работником функции по использованию авто для целей компании;

- подтверждением расходов (чеки, квитанции, счета-фактуры).

В последнем случае предпринимателю придется удерживать у работника из арендной платы НДФЛ.

На видео: RentAuto – как получить доход с аренды автомобиля

Особенности возмещения ущерба

Одной из проблем при сдаче транспортного средства является ответственность за повреждение. Кто будет возмещать причиненный ущерб, зависит от вида договорных отношений. Если происходит аренда транспорта с экипажем, тогда вся ответственность при повреждении арендованного имущества ложится на арендодателя (ст.640 ГК РФ). В ином случае вся ответственность ложится на арендатора (ст. 648 ГК РФ).

Одной из проблем при сдаче транспортного средства является ответственность за повреждение. Кто будет возмещать причиненный ущерб, зависит от вида договорных отношений. Если происходит аренда транспорта с экипажем, тогда вся ответственность при повреждении арендованного имущества ложится на арендодателя (ст.640 ГК РФ). В ином случае вся ответственность ложится на арендатора (ст. 648 ГК РФ).

Поскольку применение транспортного средства относится к работам повышенной опасности, то обязанность по возмещению ущерба причиненного имуществу ложится на владельца авто (ст.1079 ГК РФ). Аналогичную ответственность несут лица, которые пользуются транспортным средством на правах оперативного управления или по доверенности.

Как видно, у автотранспортного средства может быть сразу несколько законных владельцев. Это несколько усложняет определение лица ответственного за повреждение транспортного средства. Поэтому при вынесении решения суды анализируют характер отношений, которые складываются на момент возникновения ситуации, следствием которой стало причинение ущерба.

Ип сдает в аренду автомобиль налогообложение

Аренда автомобиля у ИП кто платит НДФЛ?

В России возможность аренды транспортного средства у ИП, налоги, которые при этом начисляются, появились не так давно. Подобный вид услуги очень быстро получил распространение не только среди людей, желающих отправиться в путешествие, но и среди лиц, занимающихся бизнесом.

Конечно же нужен. И чем больше нюансов вы пропишете в нем, тем меньше вероятность появления каких-то спорных моментов. А указать здесь не помешает:

- Сроки и стоимость аренды.

- Территориальные ограничения по использованию авто, если они будут.

- Обязанность оплаты штрафов арендодателем на время аренды.

- Состояние машины при передаче арендатору и необходимые требования при возврате (техническое состояние, комплектность и другие моменты).

- Обязанности сторон по обслуживанию и ремонту автомобиля.

- Ответственность арендатора в случае ДТП, угона авто и пр.

Если вы хотите реально хоть что-то заработать на сдаче авто в аренду в качестве физического лица, стоит рассматривать только долговременный прокат (например, сдача машины под такси, на какое-то предприятие для перевозки персонала и пр.). Почему? Да потому, что физическое лицо имеет право заключать не более одного договора аренды с одним клиентом в течение года.

Акт приема-передачи автомобиля и акт выполненных работ, оказанных услуг относятся к первичным документам, на основании которых ведется бухгалтерский учет.

Рассмотрим по отдельности каждый из них:

- ИП сдает в аренду автомобиль физическому лицу. Независимо от формы налогообложения (ОСНО, УСН), закон требует документального подтверждения расходов (ст.252 НК РФ). Если ИП сдает в аренду автомобиль по упрощенной системе, то ему нужно уплачивать налог в размере 6% от полученного дохода. Дополнительно потребуется оплачивать транспортный налог (ст.ст.356-357 НК РФ). ИП, который находится на ОСНО необходимо платить НДС в размере 18% (ст.143 НК РФ).

- ИП сдает в аренду автомобиль ООО. Сумма налогового сбора будет зависеть от формы налогообложения арендатора и арендодателя. При ведении деятельности на УСН ООО включает арендные платежи в расходы, уменьшая налогооблагаемую базу.

- ИП сдал в аренду грузовой автомобиль ООО с одним учредителем. Иногда транспортное средство сдается предприятию, которое оформлено на жену предпринимателя. Подобный вариант возможен для оптимизации расходов. При заключении договора аренды, ООО указывает в графе расходы плату за аренду грузовых автомобилей. ИП уплачивает налоги в соответствии с налоговым режимом (ОСН, УСН). При оформлении найма грузового автотранспорта, находящегося в собственности ИП, также можно использовать налоговые льготы по уплате транспортного сбора. Условием их предоставления является регистрация в системе Платон (ст.361.1 НК РФ)

- Аренда автомобилей ИП на ЕНВД. Осуществление перевозок пассажиров или грузов попадает под действие единого налога на вмененный доход (ст.346.26 НК РФ). Единственное ограничение для перехода на ЕНВД – наличие не более 20 машин. База доходности по грузовым перевозкам составляет 6 000 руб. ежемесячно. Физическим показателем вида деятельности будет количество транспортных единиц. При осуществлении пассажирских перевозок база составляет 1 500 руб., а расчет производится по количеству посадочных мест. Если кроме найма предоставляются услуги по ремонту, тогда базовая доходность увеличивается до 12 тыс. руб. и будет исчисляться по количеству работников (ст.346.29 НК РФ).

- ИП сдает в аренду личный автомобиль. Предпринимателю потребуется выплатить налог на прибыль и отчисления в ПФР и ФОМС. Сборы позже можно вычесть из удержанных налогов при ведении деятельности на УСН. Вторым вариантом может быть сдача в аренду автомобиля в качестве физического лица. В этом случае нужно оплатить НДФЛ в размере 13% от дохода.

- Аренда автомобиля у работника. Если на учете у ИП не состоит автомобиль, можно арендовать транспортное средство у работника.

ООО арендует у физического лица автомобиль на основании договора. ООО ежемесячно производит оплату за аренду и является плательщиком НДС. Нужно ли в договоре включать НДС в сумму арендной платы? Какие документы, подтверждающие факт использования автомобиля, должны оформлять стороны?

Аренда автомобиля – это сдача в пользование авто с предварительной или последующей оплатой по оговоренным ранее расценкам. Эта услуга появилась относительно недавно в нашей стране, но в последнее время набирает всё большую популярность, как среди бизнесменов, так и простых граждан, отправляющихся в путешествие.

Физическое лицо как собственник автомобиля, заключил договор с юр. лицом на сдачу его в аренду. Может ли физ. лицо имея статус Индивидуального предпринимателя, перезаключить этот договор (или расторгнуть старый и заключить новый) на аренду этого же авто и не платить 13% подоходного, а платить 6% с дохода ( ИП на УСН 6%)?

Между лицом, сдающим автомобиль, и лицом, готовым платить за пользование транспортом, возникают отношения арендодателя и арендатора, которые также регулируются законодательством, в частности Гражданским кодексом Российской Федерации.

Но аренда автомобиля у индивидуального предпринимателя имеет свои нюансы и особенности. Сдача индивидуальным предпринимателем личного авто в аренду не запрещена действующим законодательством. ИП, являющийся физическим лицом также может использовать своё личное имущества в рамках ведения хозяйственной деятельности. В этом случае вы вправе проигнорировать условие о том, что сотрудник должен быть зарегистрирован в качестве предпринимателя и у него должны быть свои наемные работники. Важная деталь: услуги по управлению и технической эксплуатации не должны входить в должностные обязанности сотрудника.

Если же в аренду взят автомобиль с экипажем, то обязательно придется начислять и платить страховые взносы на ОПС и ОМС.

Аренда автомобиля у физлица. Учет и налогообложение

- Как учитываются расходы в виде арендной платы за автомобиль, арендуемый у физического лица, не являющегося индивидуальным предпринимателем, по договору аренды транспортного средства без экипажа?

- Облагается ли данная выплата НДФЛ и страховыми взносами?

Исходные данные (ситуация):

Торговая организация арендует автомобиль для развоза товара по торговым точкам. Согласно договору сумма арендной платы равна 15 000 руб.

Кем может быть арендодатель?

В соответствии со статьей 608 ГК РФ право передачи имущества в аренду принадлежит собственнику. В качестве собственника может выступать: физическое лицо, ИП, юридическое лицо.

Сдавая в аренду нежилое помещение, физическое лицо подвергает себя риску. Налоговые органы квалифицируют данную деятельность как предпринимательскую.

Предпринимательской считается деятельность, осуществляемая на свой риск и направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ, оказания услуг (п.1, ст.2 ГК РФ).

Гражданский кодекс регламентирует, что заниматься предпринимательской деятельностью лицо имеет право исключительно с момента государственной регистрации в качестве предпринимателя. Для предотвращения вопросов со стороны налоговых органов необходимо зарегистрироваться в качестве индивидуального предпринимателя с видом деятельности «Аренда и управление собственным или арендованным нежилым недвижимым имуществом».

Как взять машину в аренду

Взять машину в аренду значит пользоваться автомобильным транспортом, который принадлежит другому владельцу, с его согласия за определенную сумму денег, выплачиваемую до или после использования машины. В России возможность аренды транспортного средства у ИП, налоги, которые при этом начисляются, появились не так давно. Подобный вид услуги очень быстро получил распространение не только среди людей, желающих отправиться в путешествие, но и среди лиц, занимающихся бизнесом.

При сдаче в аренду автомобиля ИП налогообложение должно учитывать некоторые детали и отличительные моменты этого бизнеса:

- Частный предприниматель может сдать свой личный автомобиль в аренду, и это не будет каким-либо нарушением закона.

- ИП также может использовать свою машину для какого-либо вида хозяйственной деятельности, так как он считается физическим лицом. Все это говорит о легитимности сдачи своей собственности в аренду.

- Если бизнесмен является служащим компании, которая берет в рентинг его личный транспорт для решения рабочих вопросов, компенсация за него будет начисляться в том случае, когда фирма совершает деловые поездки на этом автомобиле.

- В понятие компенсации входит оплата услуг автосервиса, ремонтных работ, технического обслуживания, бензина.

- Индивидуальный предприниматель не может компенсировать затраты сам, равно как и оформлять договор рентинга автомашины сам на себя.

Налоговый кодекс регулирует вопрос и об аренде автомобиля у индивидуального предпринимателя. Так, если ИП сдает в использование свой личный автомобиль, бизнесмен может выплачивать единый налог на вмененный доход. Предоставлять аренду транспортного средства может только тот человек, в данном случае, предприниматель, который обладает правом собственности на машину, владеет или имеет право распоряжаться ею. Между лицом, сдающим автомобиль, и лицом, готовым платить за пользование транспортом, возникают отношения арендодателя и арендатора, которые также регулируются законодательством, в частности Гражданским кодексом Российской Федерации.

Договор аренды авто между физическим лицом и организацией с экипажем

В этом случае, следуя указаниям 23 главы Налогового кодекса (п.1 ст. 229), физическое лицо-арендодатель обязано предоставить декларацию за истекший год в фискальный орган по месту проживания, в срок до 30 апреля.

Расходы, связанные с использованием транспортного средства, в том числе с уплатой налогов и других платежей, несет наниматель.

Согласно п.15 ст.1 Закона РК «О защите прав потребителей» от 4 мая 2010 года потребителем является физическое лицо, имеющее намерение заказать или приобрести либо заказывающее, приобретающее и (или) использующее товар (работу, услугу) исключительно для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью.

Разница между этими договорами аренды транспортного средства заключается в обязанностях по ремонту, включая текущий ремонт, обязанности страховать транспортное средство, а также в ответственности за вред, причиненный третьим лицам арендованным транспортным средством.

Платежи предпринимателя в ФНС

Для правильного определения размера платежей необходимо правильно определить вид налогов, которые необходимо уплатить, их ставки, а также учесть страховые взносы на пенсионное и медицинское страхование, которые ИП уплачивает за себя, а также возможности уменьшения налоговых платежей.

Фиксированный размер страховых взносов в 2018 году составляет 26 545 руб. на страховую часть пенсии и 5 840 руб. – на медицинское страхование. С доходов, превышающих 300 тыс. руб., дополнительно на пенсионное страхование уплачивается 1%, но общая сумма страховых платежей не может быть больше 212 360 руб. Рассмотрим, какие системы налогообложения может использовать ИП, который сдает в аренду объекты нежилой недвижимости.

Общая система налогообложения

Рассчитанный НДС можно уменьшить на сумму «входящего» налога, когда арендодатель из личных средств оплачивает, например, коммунальные услуги. Такой вычет также применим по договорам субаренды, если получающий доход предприниматель сам снимает помещение у государства или организации, применяющей ОСНО.

Налог на имущество уплачивается только в случае включения объекта в перечень, определенный нормативно-правовым актом субъекта Федерации. В этом случае размер платежа составляет 2% от кадастровой стоимости.

НДФЛ исчисляется по ставке 13%. При этом сумма дохода уменьшается на уплаченный НДС и размер понесенных расходов. Платежи также можно уменьшить на сумму уплаченных страховых взносов. Для расчета окончательной суммы подлежащих уплате страховых взносов на ОСНО учитывается только разница между доходом и расходом.

С объектом «доходы минус расходы»

При упрощенной системе налогообложения с объектом «доходы, уменьшенные на величину расходов» уплачиваются только налог на имущество и налог, связанный с применением УСН. Размер налога на имущество определяется по тем же правилам, что и при общей системе налогообложения.

Ставка налога по УСН «доходы минус расходы» составляет 15% от налогооблагаемой базы, но не менее 1% от общей суммы дохода. Налогооблагаемая база определяется как разность между всеми полученными доходами, в том числе внереализационными, и суммой экономически обоснованных расходов. Перечень таких расходов является закрытым и установлен Налоговым кодексом.

Предприниматель без наемных работников и не заключавший с физическими лицами (не ИП) договора на выполнение работ и оказание услуг, имеет право уменьшить рассчитанный налог на всю сумму уплаченных им страховых взносов. Если он является работодателем, то в зачет можно принять только 50% страховых взносов.

С объектом «доходы»

Ставка налога при применении упрощенной системы налогообложения с объектом «доходы» – 6%. Единственным отличием УСН «доходы» от УСН «доходы минус расходы» является порядок определения налогооблагаемой базы. В этом случае в зачет идет вся сумма полученного дохода, уменьшить её нельзя.

В отношении налога на имущество и расчета страховых взносов применяются те же правила.

Патентная система налогообложения приобрела нынешний вид совсем недавно, но уже успела получить широкое распространение, в том числе для предпринимателей, практикующих сдачу в аренду помещений. Для ИП-арендодателя она имеет как свои преимущества, так и недостатки.

К преимуществам можно отнести фиксированную ставку налога, не зависящую от дохода по данному объекту, и освобождение от уплаты имущественного налога, а также возможность использования одновременно с другими системами налогообложения (кроме ОСНО).

Однако платеж по ПСН нельзя уменьшить на уплаченные страховые взносы.

Ставка составляет всего 6%. Налогооблагаемой базой является потенциально возможный к получению годовой доход, установленный законодательным органом субъекта Федерации.

Применение единого налога на вмененный доход возможно, если такая система установлена муниципальными органами власти. Например, в Москве ЕНВД не применяется с 2012 года. Ожидается полная отмена этой системы с 2022 года. При сдаче в аренду можно применять ЕНВД, если сдаются следующие объекты:

- торговые места в объектах стационарной торговой сети без торговых залов (рынки, ярмарки, торговые комплексы, киоски, кроме торговых мест на автозаправочных и автогазозаправочных станциях);

- объекты нестационарной торговой сети (прилавки, палатки, ларьки, контейнеры и т.п.);

- объекты организации общественного питания, не имеющих зала обслуживания посетителей (киоски, палатки, магазины (секции, отделы) кулинарии).

Для исчисления вмененного дохода применяют физические показатели по видам деятельности, размер базовой доходности в месяц и корректирующие коэффициенты. Коэффициент К1 устанавливается правительством РФ, К2 – представительным органом муниципального образования.

Ставка устанавливается в размере 15 процентов величины вмененного дохода. Предприниматель уменьшает ЕНВД на сумму уплаченных страховых взносов, так же как и при УСН.

Содержать автомобиль дорого. Можно ли его сдать в аренду и заработать?

У меня есть автомобиль, содержать который становится все дороже и дороже. Не могли бы вы помочь разобраться, как можно сдавать машину в аренду, желательно не в такси? Нужно ли для этого открывать ИП? Как рассчитать стоимость услуги и обезопасить себя от недобросовестных клиентов? И стоит ли вообще это делать?

Сдавать машину в аренду вполне законно, но у аренды автотранспорта есть нюансы.

Я расскажу, как сделать все грамотно и обезопасить себя от возможных неприятностей. Стоит ли этим заниматься, решать вам.

Как сдать автомобиль в аренду

По закону вы можете сдать в аренду любое принадлежащее вам имущество. Для этого не обязательно регистрировать ИП. Неважно, на какой срок или сколько раз машину сдавали в аренду, главное, что вы изначально приобретали автомобиль для себя, а не в коммерческих целях.

Сдачу в аренду можно оформить двумя способами.

Договориться устно. Например, с родственником или знакомым, которому доверяете. Но, если с машиной что-то случится по вине арендатора, получить возмещение ущерба на основании устной договоренности будет сложно.

Заключить договор в письменной форме. Это надежнее устных договоренностей. Письменная форма обязательна, если договор заключается больше чем на год или если любая из сторон договора — юридическое лицо.

Как заключать договор аренды

Закон не устанавливает определенной формы договора. Вот что стоит указать в документе:

- Паспортные данные — ваши и арендатора.

- Данные автомобиля: марку, цвет, госномер, вин-номер и так далее. Их можно переписать из ПТС.

- То, что автомобиль передается в аренду, и срок аренды. Если срок не указан, договор может считаться бессрочным.

- Кто и за чей счет обслуживает и ремонтирует автомобиль и как именно — вплоть до того, на какой станции технического обслуживания это следует делать.

- Сумму, которую вам должен платить арендатор.

Вы можете добавить в договор дополнительные условия: запретить использовать автомобиль как такси, запретить выезжать за пределы города, установить максимально разрешенный пробег за месяц. Все это можно указать на ваше усмотрение. Еще можете прописать санкции для арендатора за нарушение этих ограничений.

В договоре можно предусмотреть залог или обеспечительный платеж за арендуемую машину. Арендатор передает вам эту сумму при получении машины, и, если он повредит машину, вы можете удержать весь залог или его часть. Не все арендаторы согласятся на такое условие.

Договор следует составить в двух экземплярах, по одному дляк аждой стороны. Регистрировать его не требуется, но можно заверить у нотариуса.

Советую приложить к договору акт приема-передачи автомобиля. В нем надо описать техническое состояние машины и перечислить все неисправности и недостатки, которые есть на момент передачи. Арендатор не должен платить за их устранение. Если же на кузове появится новая царапина, вы можете потребовать у арендатора оплатить ремонт или вычесть нужную сумму из залога.

ОСАГО и каско

Обязательно нужно заключить договор обязательного страхования гражданской ответственности — ОСАГО — и включить арендатора в полис. Если этого не сделать, водителя автомобиля могут оштрафовать на 500 рублей. А еще в случае ДТП могут возникнуть проблемы с возмещением ущерба.

Другой вариант — выписать страховку в отношении неограниченного числа лиц, тогда арендатора вписывать в полис не нужно. Это удобнее, если вы планируете часто менять арендаторов: не придется каждый раз вносить изменения в полис. Полис без ограничений обычно стоит дороже.

При оформлении ОСАГО нужно учитывать, что если у арендатора машины маленький стаж вождения, то это увеличит цену полиса. Еще на цену влияет мощность двигателя автомобиля и регион, где зарегистрирован ее владелец.

ОСАГО покрывает не все риски. Например, арендатор может попасть в ДТП по своей вине, тогда выплаты не будет. Еще машину могут поцарапать на стоянке или угнать.

Можно предусмотреть все эти риски в договоре и потом взыскивать ущерб с арендатора. Но, если арендатор откажется платить, придется обращаться в суд. При этом получить решение суда в свою пользу и взыскать деньги с должника — не всегда одно и то же.

Избежать таких ситуаций можно, если приобрести полис каско с максимальным покрытием, включающим уничтожение автомобиля и угон. Тогда в случае происшествия страховая компания возместит ущерб.

Штрафы

Если арендатор нарушит ПДД и его остановит инспектор ГИБДД, у вас не будет проблем. Штраф выпишут тому, кто за рулем.

А вот камеры видеофиксации не знают, кто управляет машиной. Штрафы за зафиксированные ими нарушения всегда приходят владельцу машины. Избежать их оплаты в вашем случае можно двумя способами.

Первый: оспорить их в суде. Закон дает владельцу машины такую возможность. Но доказывать, что за рулем был другой человек, придется самостоятельно.

Второй способ: прописать в договоре условие, по которому арендатор оплачивает штрафные квитанции из своего кармана. Это позволит не тратить время на судебные разбирательства и, возможно, сэкономить на адвокатских услугах.

Доход и налоги

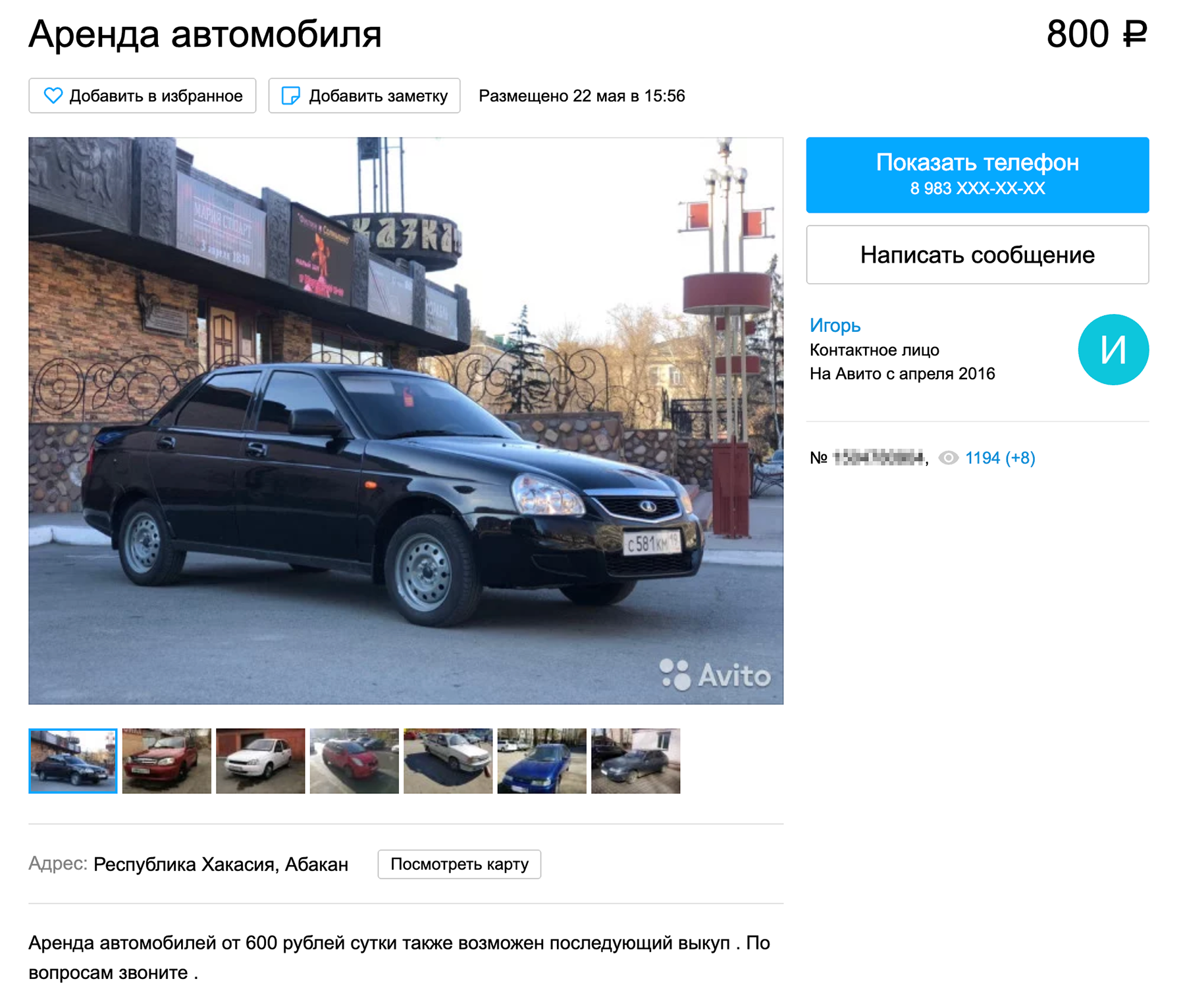

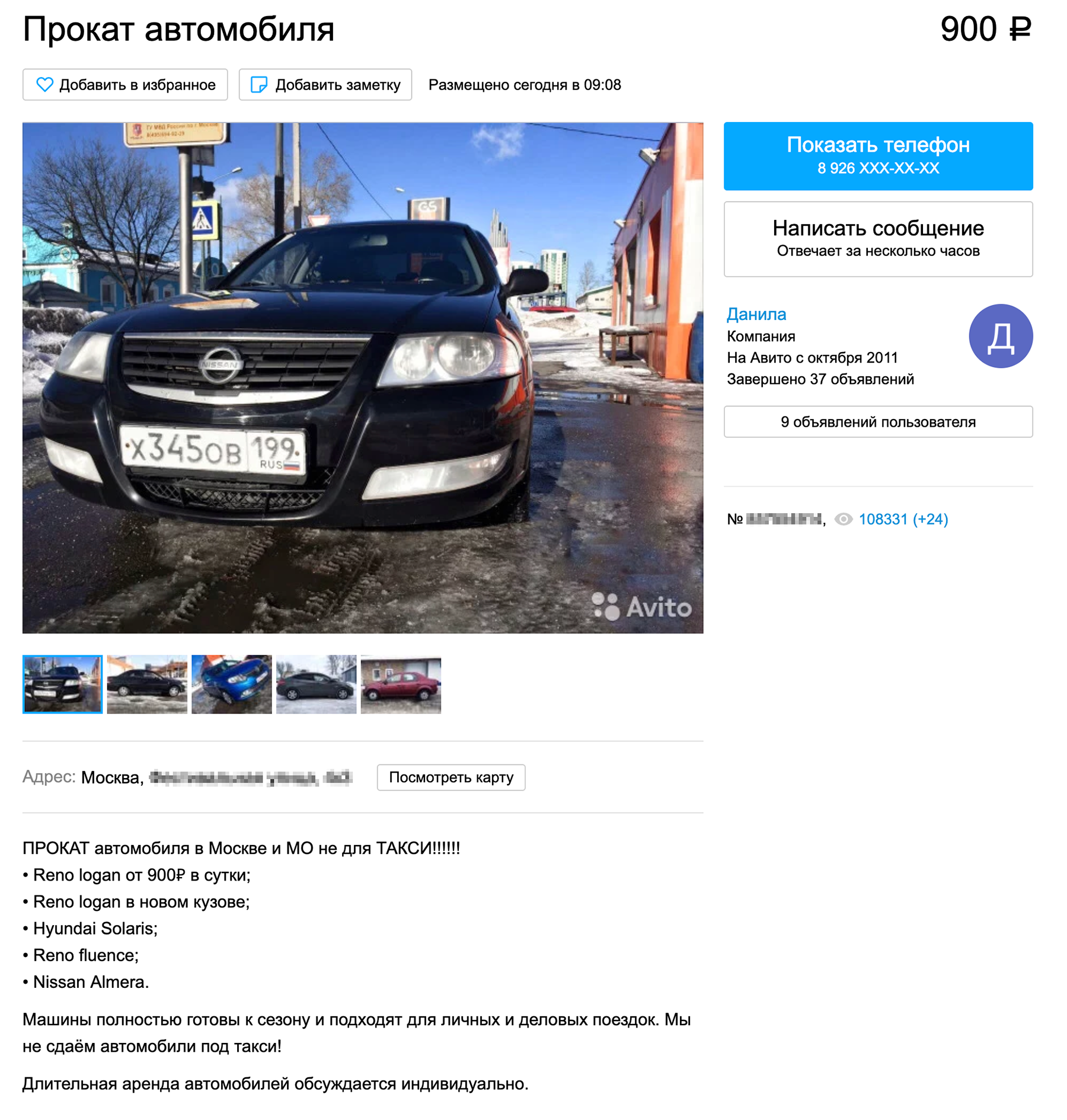

Арендная плата зависит от многих факторов: марка автомобиля, его техническое состояние, город, срок аренды и так далее. Цена аренды подержанных автомобилей отечественного производства начинается от 600 рублей в сутки. Верхнего предела цен практически нет.

Р в сутки стоит аренда отечественного автомобиля в Хакасии” width=”1800″ height=”1531″ class=” outline-bordered” style=”max-width: 1800px; height: auto” data-bordered=”true”> От 600 Р в сутки стоит аренда отечественного автомобиля в Хакасии

Р в сутки стоит аренда отечественного автомобиля в Хакасии” width=”1800″ height=”1531″ class=” outline-bordered” style=”max-width: 1800px; height: auto” data-bordered=”true”> От 600 Р в сутки стоит аренда отечественного автомобиля в Хакасии  Р в сутки, но средняя цена на «Авито», как показывает поиск, — от 1200 Р ” width=”1800″ height=”1890″ class=” outline-bordered” style=”max-width: 1800px; height: auto” data-bordered=”true”> В Москве можно взять машину в аренду по цене от 900 Р в сутки, но средняя цена на «Авито», как показывает поиск, — от 1200 Р

Р в сутки, но средняя цена на «Авито», как показывает поиск, — от 1200 Р ” width=”1800″ height=”1890″ class=” outline-bordered” style=”max-width: 1800px; height: auto” data-bordered=”true”> В Москве можно взять машину в аренду по цене от 900 Р в сутки, но средняя цена на «Авито», как показывает поиск, — от 1200 Р

Чтобы узнать примерную цену аренды автомобиля, посмотрите объявления в своем городе или регионе.

Сдав автомобиль в аренду, вы получаете доход и должны платить налог на доходы физических лиц. Как это сделать, мы объясняли в отдельной статье.

Не советуем скрывать доходы от налоговой. Если ФНС узнает, что у вас появился доход, с которого не уплатили налог, она может оштрафовать, удержать пени и доначислить к уплате налоги за 3 года.

Можно сэкономить и платить налог с дохода от аренды по ставке 4 или 6 вместо 13% — но только если зарегистрироваться в качестве самозанятого. Это касается Москвы, Московской области, Калужской области и республики Татарстан.

Еще надо платить транспортный налог. Уведомление о нем получает владелец, а уплатить может кто угодно: с 1 января 2017 года налоговой все равно, кто вносит платеж.

В договоре вы можете указать, что транспортный налог в период эксплуатации автомобиля платит арендатор. Главное, чтобы он делал это своевременно и не допускал просрочек.

![]()

Итоги

Запомнить надо вот что:

- Сдавать машину в аренду закон не запрещает. Для этого не обязательно регистрироваться в качестве ИП или самозанятого.

- Надежнее заключить письменный договор аренды, но и он не дает абсолютных гарантий.

- Впишите арендатора в полис ОСАГО либо оформите полис без ограничения числа водителей.

- Полис каско не обязателен, но может помочь при многих нештатных ситуациях.

- Штрафы с камер видеофиксации придут владельцу. Если машиной управлял другой водитель, их можно оспорить в суде.

- Не забудьте уплатить подоходный и транспортный налоги.

Если у вас есть вопрос о личных финансах, правах или законах, пишите. На самые интересные вопросы ответим в журнале.