Налог на недвижимость

Налог на недвижимость – это обязательный безвозмездный платеж в бюджет со стоимости недвижимого имущества, находящегося в собственности физического или юридического лица. Налогом на недвижимость облагаются здания, сооружения, жилые и нежилые помещения.

Классификация налога недвижимость

Налоговым Кодексом РФ налог на недвижимость установлен как региональный налог.

Отметим, что региональным и муниципальным властям законодательство предоставляет право определять размер налоговой ставки, а также вводить дополнительные льготы для отдельных категорий плательщиков.

Виды налога недвижимость

Налог на недвижимость включает в себя отдельные налоги:

налог на имущество физических лиц.

Возникновение обязанности по уплате налог на недвижимость

Возникновение обязанности по уплате налога на недвижимость происходит в случае одновременного соблюдения нескольких условий:

признание имущества объектом налогообложения;

наличие у лица права собственности на конкретное имущество;

получение уведомления от налоговой инспекции на уплату налога на данный объект.

Освобождение от данной обязанности предусмотрено лишь при наличии у плательщика права на соответствующую льготу.

Кто обязан платить налог на недвижимое имущество

Физические и юридические лица, за исключением тех, которым предоставлены соответствующие льготы, обязаны производить своевременную уплату налога за ту недвижимость, которая находится в их собственности.

Основные элементы налога на недвижимость

В соответствии с пунктом 1 статьи 17 НК РФ любой налог считается действующим, если для него определены такие элементы, как:

порядок исчисления и сроки уплаты.

В некоторых случаях для тех или иных налогов могут устанавливаться льготы (пункт 2 статьи 17 НК РФ).

Объекты налогообложения

Налоговым кодексом РФ в качестве объектов налогообложения определены:

единый недвижимый комплекс;

квартира, комната или иного рода жилое помещение;

жилой дом (к данной категории может быть причислено любое жилое строение, возведенное на территории, выделенной под личное подсобное или дачное хозяйство, занятие огородничеством или садоводством);

гараж или парковочное место;

недостроенный недвижимый объект;

прочие здания, строения и помещения, в том числе коммерческая недвижимость, если речь идет о юридических лицах – налогоплательщиках.

Не причисляется к объектам налогообложения имущество, которое является частью общего имущества, относящегося к многоквартирному дому.

Налоговая база и налог на недвижимость

Налог на недвижимость обязаны уплачивать все собственники имущества: квартир, дач, гаражей, торговых и офисных зданий и даже недостроенных объектов.

Налоговая база определяется в зависимости от стоимости имущества.

Причём, теперь в большинстве случаев налог на недвижимость будет рассчитываться с кадастровой стоимости, которая близка к рыночной цене.

Напомним, что ранее налог на недвижимость рассчитывался с инвентаризационной стоимости, которая была намного меньше кадастровой стоимости объекта.

Однако до 2022 года в некоторых регионах по-прежнему может сохраняться принцип расчета суммы налоговых отчислений исходя из инвентаризационной стоимости имущества, которая на практике оказывается существенно более низкой, чем рыночная стоимость.

Таким образом, налог на недвижимость в течение 2015–2019 годов может определяться как от инвентаризационной стоимости (если регион еще не отказался от такого расчета), так и от кадастровой (если решение о применении такой базы в регионе принято). С 2022 года расчет налога будет возможен только от кадастровой стоимости.

Налоговый период

Налоговый период по налогу на недвижимость составляет год.

Размер налога на недвижимость

Согласно нормам Налогового Кодекса Российской Федерации:

0,1% кадастровой стоимости взимается: с гаражных построек, помещений, приспособленных для жилья, недвижимых комплексов, машино-мест, зданий, не превышающих 50 кв. м, предназначенных под ИЖС (Индивидуальное жилищное строительство), ЛПХ (Личное подсобное хозяйство), содержание садов и огородов и дач, а также постройки, находящиеся в стадии строительства, если они в будущем будут использованы как жильё;

2% кадастровой стоимости взимается: имущества, оцененного более, чем на 300 млн. руб.;

0,5 % взимается со всех остальных объектов налогообложения.

Налоговые вычеты и льготы, позволяющие уменьшить налог на недвижимость

Отметим, что действующим законодательством предусмотрены определённые налоговые вычеты и льготы, которые позволяют уменьшить общую сумму налога на недвижимость, подлежащего уплате в бюджет. Так, для каждого вида помещения или строения предоставляется налоговый вычет, который уменьшает общую площадь жилья, облагаемого налогом. Так Налоговый Кодекс РФ предусматривает возможность получения плательщиками налоговых вычетов, размер которых зависит от типа недвижимости:

стоимость 50 квадратных метров площади – для дома;

стоимость 20 квадратных метров площади – для квартиры;

цена 10 квадратных метров – для комнаты;

1 миллион рублей – для недвижимого комплекса с жилыми помещениями.

Кроме этого, льготные категории граждан (ветераны, пенсионеры, инвалиды 1, 2 групп и прочие) полностью освобождаются от уплаты налога на один объект каждого вида недвижимости по желанию владельца собственности.

Например, если гражданин владеет двумя квартирами и двумя гаражами, то льготой можно воспользоваться в отношении одной квартиры и одного гаража, а за прочие объекты недвижимости придётся заплатить на общих основаниях.

Порядок расчета налога на недвижимость

Налог на недвижимое имущество рассчитывается сотрудниками ФНС, которые затем отправляют уведомление по месту жительства плательщика. Однако это касается исключительно физических лиц, поскольку юридических лиц законодательство обязывает самостоятельно производить расчет данного сбора, подавать декларацию и производить оплату.

Для того чтобы рассчитать общую сумму налога на недвижимость, надо:

Узнать кадастровую стоимость объекта.

Определить для каждого объекта налоговый вычет и уменьшить облагаемую налогом площадь на соответствующее значение.

Полученный результат умножить на ставку, определённую для конкретного вида строения.

Сроки уплаты налога на недвижимость и штрафные санкции

Законодательство обязывает производить уплату налога на недвижимость физическими лицами до наступления 1 декабря года, идущего за налоговым периодом.

Уплачивается налог на недвижимость по факту получения от ФНС налогового уведомления. Перечислить платеж нужно по реквизитам подразделения ФНС, отвечающего за налоговый контроль территории, на которой расположен объект недвижимости.

Для юридических лиц сроки уплаты устанавливаются каждым субъектом РФ по своему усмотрению. Налог на недвижимость входит в число обязательных платежей для всех физических и юридических лиц. Уклонение от уплаты налога на недвижимость влечет за собой применение штрафных санкций.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Налог на имущество физических лиц

Как узнать и оплатить налог на имущество?

Что такое налог на имущество?

Налог на имущество — налог на жилой дом, квартиру (комнату), гараж, машино-место, объект незавершенного строительства, иные здания, сооружения, помещения.

К жилым домам относятся жилые строения и дома расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства.

Налог на имущество физических лиц является местным налогом, сам налог и налоговая ставка устанавливается нормативно-правовыми актами органов муниципальных образований (в городах федерального значения Москве, Санкт-Петербурге и Севастополе – законами указанных субъектов Российской Федерации).

Необходимо знать, что налоговые уведомления на бумажном носителе не направляются владельцам налогооблагаемого имущества в следующих случаях:

1) наличие налоговой льготы, налогового вычета, иных установленных законодательством оснований, освобождающих владельца объекта налогообложения от уплаты налога

2) если общая сумма налоговых обязательств, отражаемых в налоговом уведомлении, составляет менее 100 рублей, за исключением установленных законом случаев

3) налогоплательщик является пользователем интернет-сервиса ФНС России – личный кабинет налогоплательщика и не направил уведомление о необходимости получения налоговых документов на бумажном носителе.

Существует более простой и удобный способ - оплата налогов через Интернет, с использованием нашего онлайн-сервиса. Введите в поле под текстом Индекс документа (указан в уведомлении со список налоговых начислений), мы предоставим вам информацию о начислениях и возможность оплатить их картой, выпущенной любым российским банком.

Налоговая база, ставки и льготы налога на имущество

Налоговая база по налогу на имущество физических лиц определяется исходя из кадастровой стоимости объекта, за исключением тех субъектов РФ, где еще не принят закон об установлении единой даты начала определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения.

В таких регионах налоговая база определяется в отношении каждого объекта налогообложения как его инвентаризационная стоимость, исчисленная с учетом коэффициента-дефлятора на основании последних данных об инвентаризационной стоимости, представленных в установленном порядке в налоговые органы до 1 марта 2013 года.

По состоянию на 2018 год не приняты законы об определении налоговой базы на имущество физических лиц, исходя из кадастровой стоимости, в следующих регионах: Республика Алтай, Республика Дагестан, Красноярский край, Приморский край, Волгоградская область, Иркутская область, Курганская область, Томская область, Республика Крым, г. Севастополь.

Начиная с 1 января 2022 года определение налоговой базы по налогу на недвижимость физических лиц исходя из инвентаризационной стоимости объектов недвижимости не производится, даже если субъект РФ не принял соответствующий закон. Таким образом, порядок определения налоговой базы на основе кадастровой стоимости будет действовать с 1-го января 2022 года на всей территории РФ, без исключений.

Ставки налога на имущество

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя).

В субъектах РФ, применяющих порядок определения налоговой базы исходя из кадастровой стоимости объектов недвижимости, ставки устанавливаются в размерах не превышающих следующие значения:

- налоговая ставка 0,1%

для жилых домов, части жилых домов, квартир, части квартир, комнат, гаражей и машино-мест; хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства;

- налоговая ставка 2%

В отношении объектов налогообложения, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 Кодекса, в отношении объектов налогообложения, предусмотренных абзацем вторым пункта 10 статьи 378.2 Кодекса, а также в отношении объектов налогообложения, кадастровая стоимость каждого из которых превышает 300 миллионов рублей

- налоговая ставка 0,5%

Прочие объекты налогообложения

Для объектов, которые попадают под базовую ставку в размере 0,1% от кадастровой стоимости налоговые ставки могут быть уменьшены до нуля или увеличены, но не более чем в три раза нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя)

К примеру, в Москве ставки налога на имущества физических лиц (квартира, комната, жилой дом) имеет дифференциацию в зависимости от кадастровой стоимости:

- 0,1% - до 10 млн руб.

- 0,15% - от 10 до 20 млн руб.

- 0,2% - от 20 до 50 млн руб.

- 0,3% - от 50 до 300 млн руб.

По любым объектам недвижимости с кадастровой стоимостью более 300 млн руб. применяется налоговая ставка в размере 2%.

Узнать налоговый ставки в любом регионе РФ можно на сайте налоговой службы. Необходимо выбрать вид налога, в данном случае – налог на имущество физических лиц, налоговый период и регион. В результате будет выведена подробная информация о ставках в конкретном регионе.

Льготы по налогу на имущество физических лиц

Право на федеральную льготу имеют 15 категорий налогоплательщиков, среди них среди них следующие: пенсионеры, инвалиды I и II групп, а также инвалиды детства, участники ВОВ и других боевых действий, герои СССР и РФ, военнослужащие (полный перечень льготных категорий указан на сайта налоговой службы).

Налоговая льгота предоставляется в отношении следующих видов объектов недвижимости:

- квартира, часть квартиры или комната;

- жилой дом или часть жилого дома;

- помещение или сооружение, указанные в подпункте 14 пункта 1 статьи 407 Налогового кодекса РФ;

- хозяйственное строение или сооружение, указанные в подпункте 15 пункта 1 статьи 407 Налогового кодекса РФ;

- гараж или машино-место.

Налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот. Данный пункт требует отдельного пояснения. К примеру, пенсионер владеет на праве собственности двумя квартирами, одним домом и одним гаражом. В таком случае налогообложению подлежит только одна квартира, т.е. квартира, жилой дом и гараж относятся к разным видам объектов налогообложения.

Налоговая льгота не распространяется на недвижимость используемую налогоплательщиком в предпринимательской деятельности.

Плательщик налога должен самостоятельно уведомить ФНС о том, что у него есть льгота.

При непредставлении налогоплательщиком-владельцем нескольких объектов недвижимости одного вида, уведомления о выбранном объекте налогообложения налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида с максимальной исчисленной суммой налога.

Кроме льгот на федеральном уровне, существуют региональные (местные) льготы. Информацию о всех видах льгот можно узнать обратившись в налоговые инспекции или в контакт-центр ФНС России.

Налоговые вычеты по налогу на имущество физических лиц

В тех регионах РФ, где исчисление налоговой базы производится исходя из кадастровой стоимости объектов недвижимости, при расчете налога применяются следующие налоговые вычеты:

- для квартиры, части жилого дома кадастровая стоимость уменьшается на величину кадастровой стоимости 20 квадратных метров общей площади этой квартиры, части жилого дома;

- для комнаты, части квартиры кадастровая стоимость уменьшается на величину кадастровой стоимости 10 квадратных метров общей площади этой комнаты, части квартиры;

- для жилого дома кадастровая стоимость уменьшается на величину кадастровой стоимости 50 квадратных метров общей площади этого жилого дома (при этом в целях налогообложения дома и жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам);

Органы муниципальных образований (законодательные органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) вправе увеличивать размеры предусмотренных Налоговым Кодексом вычетов.

Как узнать кадастровую стоимость объекта недвижимости?

Узнать кадастровую стоимость объекта недвижимости можно через Интернет, на сайте Росреестра.

Поиск осуществляется по кадастровому номеру или адресу объекта недвижимости. В результате поиска будет указан кадастровый номер, кадастровая стоимость и прочая информация. Этот сервис полезен не только в случае когда необходимо узнать кадастровую стоимость, но и для того, чтобы узнать кадастровый номер по адресу объекта недвижимости.

Платят ли дети налог на недвижимость?

В соответствии со ст. 400 Налогового кодекса РФ, налогоплательщиком налога на имущество признаются физические лица, независимо от их возраста, имущественного положения и иных критериев.

За несовершеннолетних, не достигших четырнадцати лет, сделки могут совершать от их имени только их родители, усыновители или опекуны. Таким образом, родители детей или их другие законные представители, могут оплачивать налоги за ребенка.

Налог на имущество физических лиц

Кто и когда платит налог на недвижимость

Что такое налог на имущество

Налог на имущество — это плата государству за владение недвижимыми объектами. Купили квартиру, оформили ее на себя — теперь вы собственник и у вас есть недвижимость. За право владеть ею нужно платить. Больше объектов собственности — больше налоговых обязательств.

Налог на недвижимость раз в год начисляет Федеральная налоговая служба: во второй половине года она начисляет плату за объекты, которыми вы владели в прошлом отчетном периоде. ФНС формирует налоговое уведомление — квитанцию — с указанием, за что и сколько нужно заплатить, и направляет собственнику. Мы уже писали, где получить это уведомление и как проверить свои долги.

Если у вас есть личный кабинет на сайте налоговой, по умолчанию никакие их уведомления почтой вам не приходят. Чтобы они приходили почтой, от вас нужно заявление на бумажную отправку. После регистрации в личном кабинете можно выбрать, продолжить получать бумажные квитанции о задолженности почтой или отказаться от этого.

Кто платит налог на имущество физических лиц

Налог на имущество платят собственники недвижимости. Неважно, кто живет и зарегистрирован в квартире: налогоплательщиком будет тот, кому она принадлежит.

Объекты налогообложения

Налогом облагается только недвижимое имущество. Какие объекты являются движимыми, а какие недвижимыми, определяет ст. 130 ГК РФ. Например, автомобиль считается движимым объектом, а дом, гараж, комната в коммуналке — недвижимыми.

Движимое имущество

Движимое имущество закон определяет от обратного: это любые вещи, которые не являются недвижимостью. Например, автомобиль, деньги, телевизор или персидский кот. Перечень недвижимых объектов дан в гражданском кодексе — за собственность, не указанную в этом списке, налог на имущество не платят.

Закон требует регистрации прав на любую недвижимость, а для движимых объектов такого требования нет. Не путайте с регистрацией транспортных средств в ГИБДД: при выдаче паспорта транспортного средства автомобиль ставится на учет, а не регистрируется право собственности на него. За счет ПТС хозяин «привязан» к машине, но это не аналог права собственности.

Владельцы транспортных средств не платят налог на имущество, но должны отдавать государству транспортный налог.

Недвижимое имущество

Определения недвижимости в законе нет — там просто дан полный перечень объектов, которые признаются таковой. Налогом на имущество облагается не любая недвижимость. Список того, за что его платить, тоже дан в законе: жилой дом, квартира, комната, гараж или машино-место. Есть и другие, более редкие объекты налогообложения.

ст. 401 НК РФ: за какое имущество надо платить налог

Налоги на общедомовое имущество в многоквартирных домах не платят.

Ставки налога на имущество физических лиц

С помощью ставки вычисляют сумму налога на имущество. Налоговая ставка — это процент от налоговой базы. А налоговая база — это стоимость объекта налогообложения. Для расчета берут не всю стоимость — и не ту, что указана в договоре купли-продажи. Стоимость объекта определяют государственные органы, и она бывает двух видов: инвентаризационная или кадастровая. Но разбираться в видах стоимости и вычетах необязательно: все данные указаны в налоговом уведомлении. Главное — проверить их перед оплатой.

Закон задает базовые ставки налогообложения для физических лиц. Они зависят от вида объекта и его стоимости. Если это жилой дом, квартира, комната или гараж — 0,1% от стоимости, все остальное — 0,5%, но за объекты дороже 300 млн рублей — 2%.

На основе базовых ставок каждый регион имеет право установить свои территориальные. Указанную базовую ставку налога на имущество можно уменьшить до нуля или увеличить, но не более чем в три раза. Например, ставка налогообложения 0,1% для жилых объектов в разных регионах меняется от 0 до 0,3%.

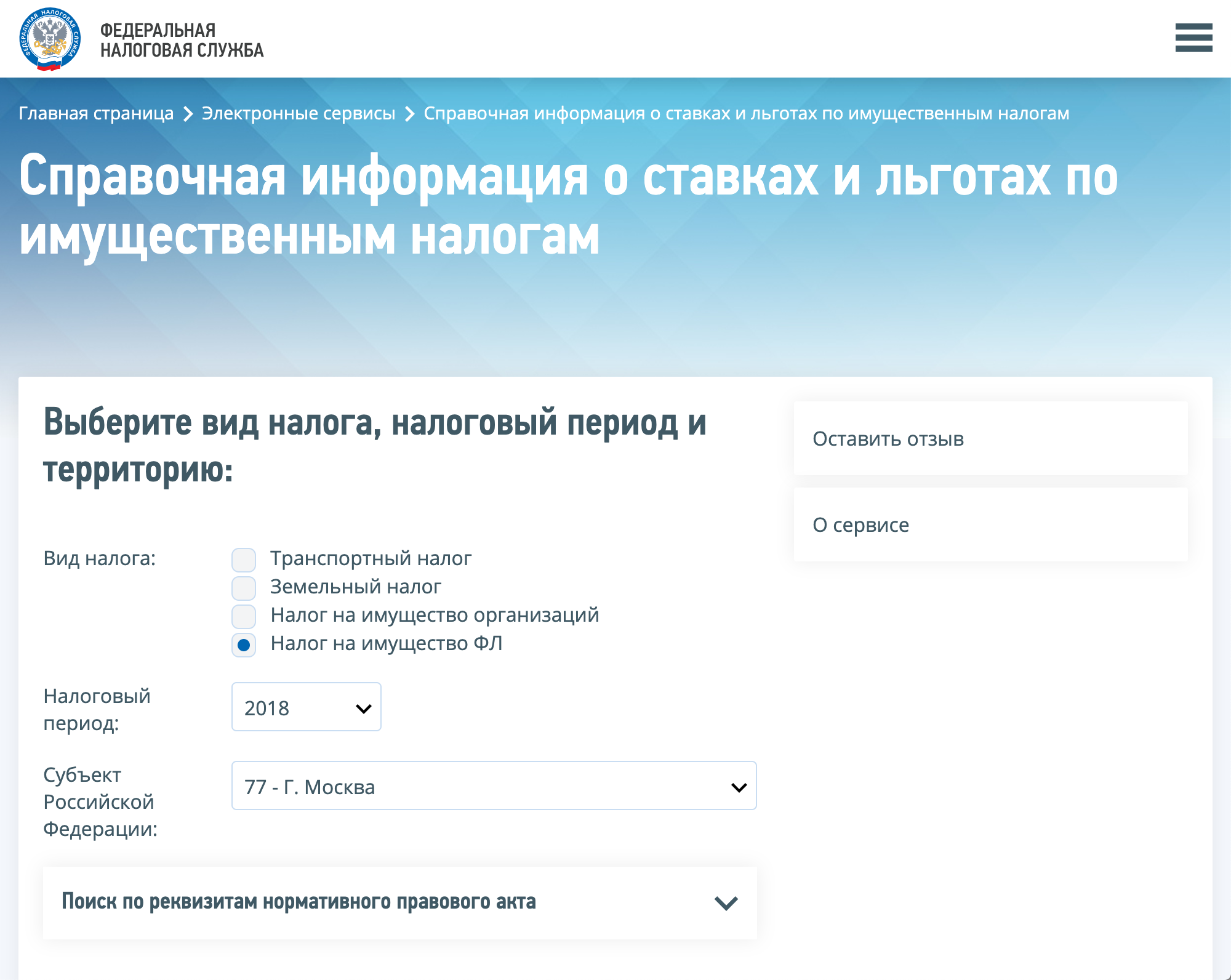

Узнать ставки налога на имущество в своем регионе можно на сайте ФНС. Например, в 2018 году в Москве региональные ставки налогообложения совпали с базовыми: за квартиру стоимостью 8 млн рублей платили 0,1% от стоимости, а за дорогое имущество — от 300 млн рублей — 2%.

На сайте укажите «Налог на имущество ФЛ», интересующий вас год, регион. Иногда нужно указать еще муниципальное образование в пределах региона. Затем щелкните «Найти», а затем — «Подробнее»

На сайте укажите «Налог на имущество ФЛ», интересующий вас год, регион. Иногда нужно указать еще муниципальное образование в пределах региона. Затем щелкните «Найти», а затем — «Подробнее»

Как рассчитать налог на имущество физических лиц

Сумма за год зависит от ставки и налоговой базы. Ставку определяет закон и региональные власти. Налоговая база — это стоимость объекта. Ее умножают на ставку налогообложения и получают сумму налога на имущество.

До 2014 года за налоговую базу брали инвентаризационную стоимость. Инвентаризационная стоимость — это устаревшая схема расчета, которая учитывает изначальную стоимость и износ. Инвентаризационная стоимость объекта налогообложения не связана с рыночной. Ее определяло бюро технической инвентаризации — БТИ. Собственник недвижимости может получить справку о размере инвентаризационной стоимости. Обращаться нужно в БТИ по месту расположения объекта.

Начиная с 2015 года для расчета налога на имущество стали использовать кадастровую стоимость — цену объекта налогообложения, рассчитанную по схеме Росреестра. Эта цена ближе к рыночной. Оценивают объекты уполномоченные Росреестром сотрудники.

Узнать кадастровую стоимость объекта можно четырьмя способами: в личном кабинете Росреестра, в личном кабинете ФНС, через налоговый калькулятор на сайте налоговой или на публичной кадастровой карте. Еще инвентаризационную и кадастровую стоимость указывают в налоговых уведомлениях за соответствующие годы.

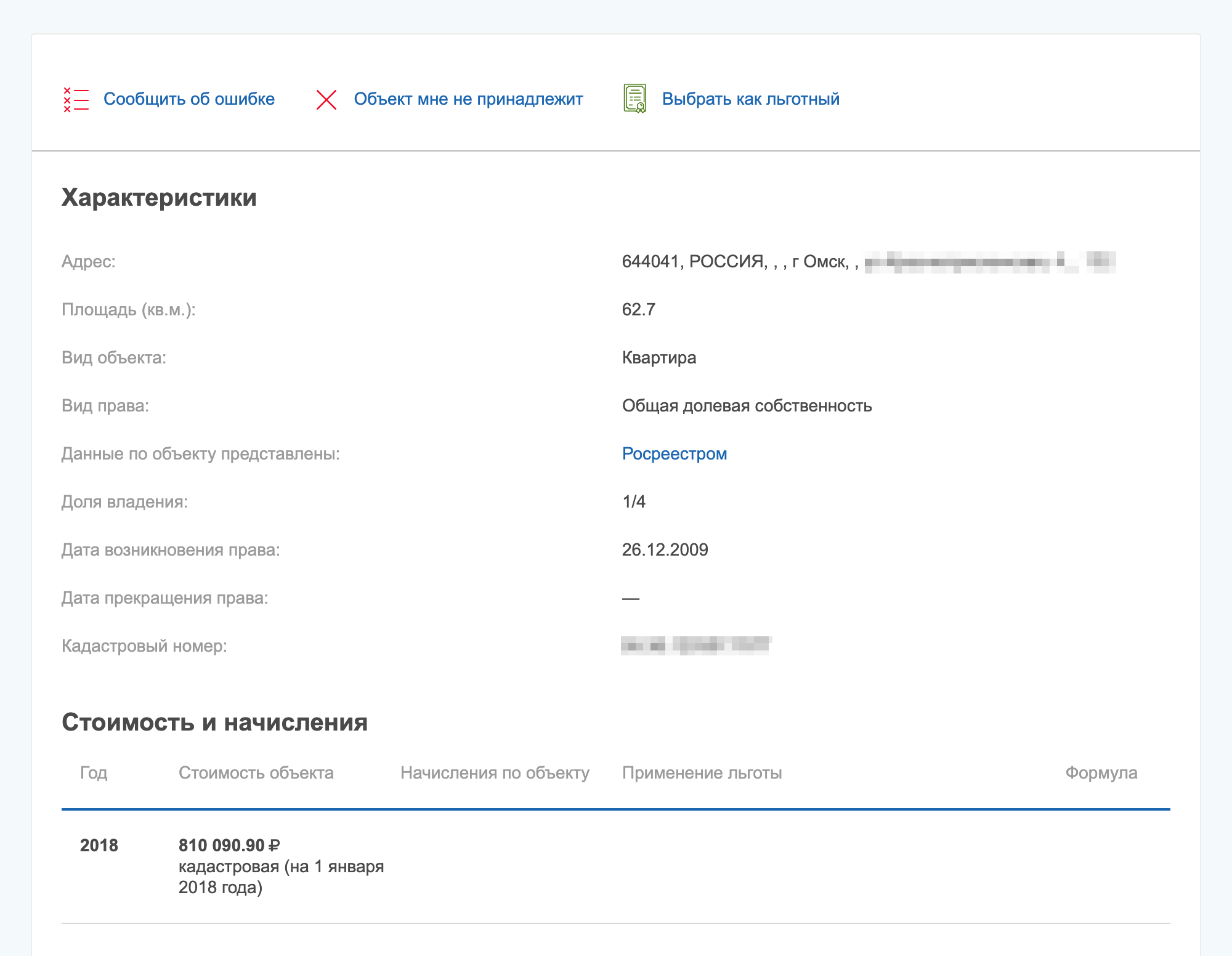

В личном кабинете ФНС кадастровую стоимость ищите на вкладке «Мое имущество». Там щелкните по интересующему вас объекту. Откроется его карточка. Смотрите графу «Стоимость и начисления»

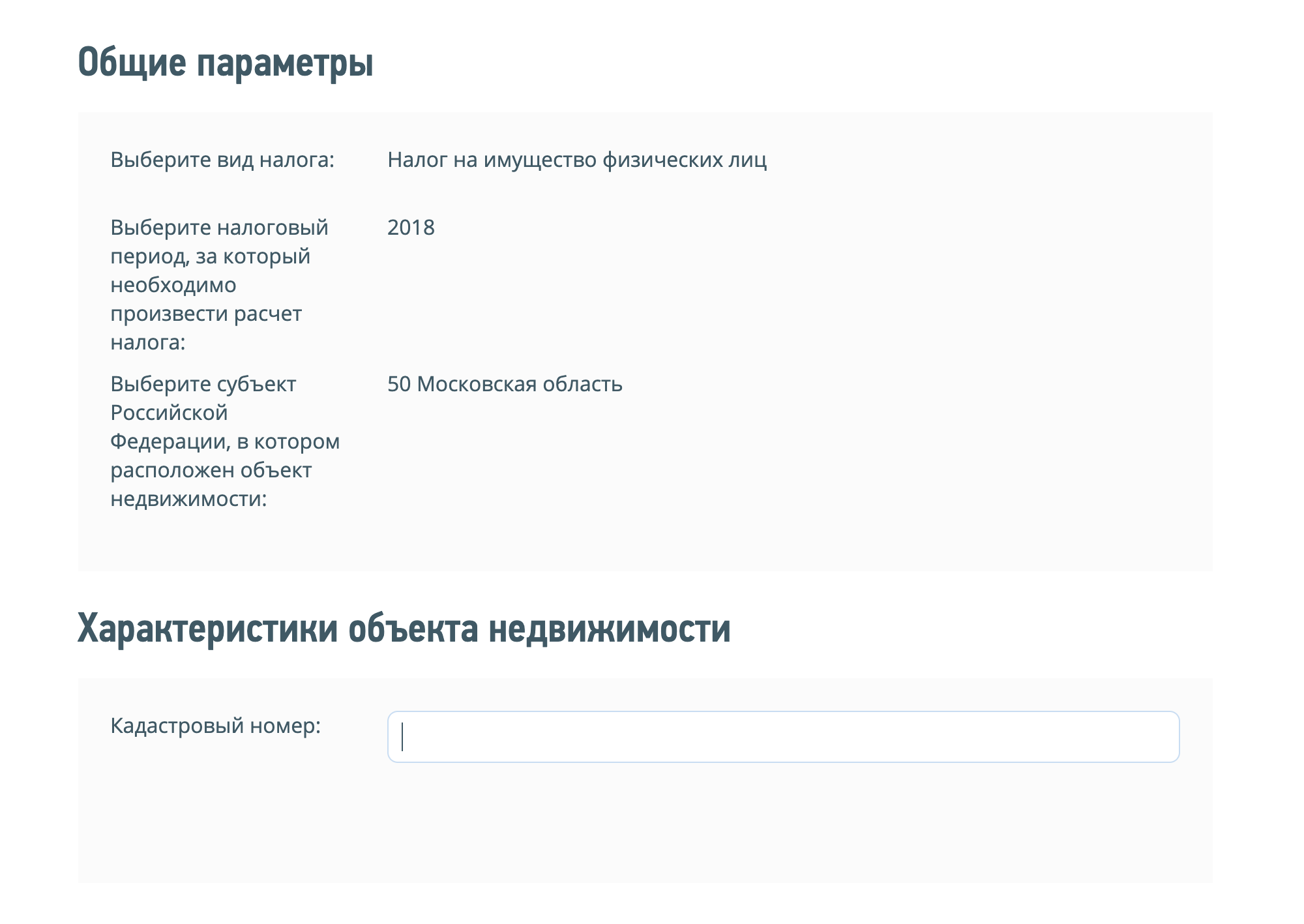

В личном кабинете ФНС кадастровую стоимость ищите на вкладке «Мое имущество». Там щелкните по интересующему вас объекту. Откроется его карточка. Смотрите графу «Стоимость и начисления»  Чтобы узнать кадастровую стоимость через налоговый калькулятор, выбирайте «Налог на имущество физических лиц», год и регион. Затем понадобится ввести кадастровый номер. Сам налог на недвижимость через налоговый калькулятор лучше не считать: наша проверка показала, что он забывает об учете некоторых коэффициентов

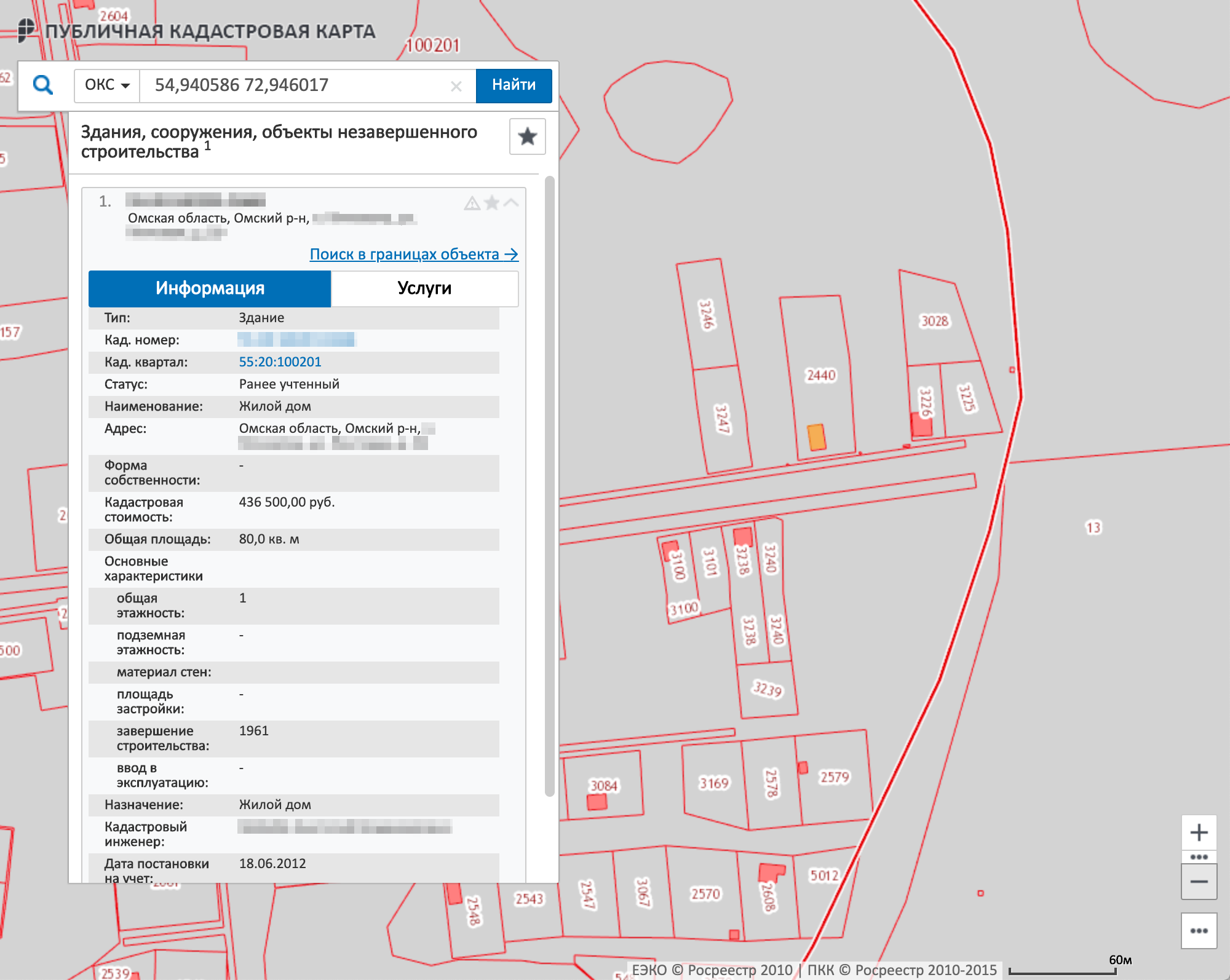

Чтобы узнать кадастровую стоимость через налоговый калькулятор, выбирайте «Налог на имущество физических лиц», год и регион. Затем понадобится ввести кадастровый номер. Сам налог на недвижимость через налоговый калькулятор лучше не считать: наша проверка показала, что он забывает об учете некоторых коэффициентов  На публичной кадастровой карте квартир нет, вы найдете там только стоимость домов. Чтобы ее увидеть, найдите нужный дом, щелкните по нему и в строке поиска смените «Участки» на «ОКС»

На публичной кадастровой карте квартир нет, вы найдете там только стоимость домов. Чтобы ее увидеть, найдите нужный дом, щелкните по нему и в строке поиска смените «Участки» на «ОКС»

В большинстве случаев кадастровая стоимость выше инвентаризационной, поэтому сумма налоговых обязательств выросла. Разница может быть как в три раза, так и в десять.

Возьмем реальную квартиру в Омске площадью 60 м². Рыночная стоимость этой квартиры — 2—3 млн. По инвентаризации она стоила 230 000 Р , а по кадастру стоит 810 000 Р — в три с половиной раза дороже.

В 2015 году на расчет по кадастровой стоимости перешли только 28 регионов, остальные позднее. В 2019 году восемь регионов еще продолжают считать налог на имущество по инвентаризационной стоимости — это Республика Алтай, Приморский край, Иркутская, Курганская, Свердловская области, Чукотский АО, Республика Крым и город Севастополь.

Сроки перехода регионов на расчет по кадастровой стоимостиXLSX, 22 КБ

Вычеты по налогу на имущество физических лиц

При начислении налога на имущество по кадастровой стоимости действуют налоговые вычеты. Налоговый вычет — это площадь, за которую не нужно платить. Чем больше площадь объекта налогообложения, тем больше его стоимость. Вычет уменьшает площадь недвижимости, налоговая база уменьшается, поэтому общая сумма налога на имущество становится меньше.

Право на налоговый вычет имеет любой собственник жилья по каждому принадлежащему ему объекту. Его учет происходит автоматически — почитайте об этом.

Налоговый вычет различается для разных объектов недвижимости: для дома — 50 м², для квартиры — 20 м², для комнаты — 10 м².

За загородный дом площадью 100 м² с налогоплательщика возьмут вдвое меньше: только за 50 м² вместо 100. За дом площадью 50 м² и меньше налог на имущество вообще не начислят.

Площадь омской квартиры, которую мы взяли для примера, — 60 м². Значит, платить придется только за 40 м².

Расчет по кадастровой стоимости

Чтобы заплатить налог на недвижимое имущество, не нужно предварительно ничего считать. Налоговая посчитает все сама, и в уведомлении уже будет указана итоговая сумма за отчетный период. Расскажем, откуда она берется, чтобы вы могли проверить. Если не сойдется — отправьте сообщение в ФНС.

Сейчас для налогоплательщиков действует переходный период: налог на имущество берут не полностью, а умножают на понижающие коэффициенты. Но сначала покажем, как считают полную сумму.

При расчете налога на имущество по кадастровой стоимости ее уменьшают на вычет и умножают на ставку налогообложения. Еще важен срок владения: если он меньше года, сумма налога на имущество пропорционально уменьшается. Если владеете только частью объекта, налоговые обязательства пропорционально делят между всеми собственниками.

Н = Б × С × КПВ × Д

Здесь Н — сумма налога на имущество, Б — налоговая база, или кадастровая стоимость объекта после вычета, С — ставка налога на имущество в регионе для этого объекта, КПВ — коэффициент периода владения, Д — размер доли собственности в объекте.

Чтобы определить КПВ, нужно разделить период владения объектом в месяцах на 12. Если купили квартиру до 15 числа включительно, то этот месяц считается за полный. Если позже этого срока — месяц не считается.

ст. 408 НК РФ: расчет налога на имущество

Налогоплательщик купил квартиру 20 июня, а 20 декабря ее продал. Тогда июнь в периоде не учитывается, а декабрь считается. Срок владения — 6 месяцев. КПВ равен 6/12, то есть 0,5.

В личном кабинете на сайте ФНС тоже можно посмотреть формулу расчета. Она не обязательно совпадет с нашей, потому что мы привели пример без учета понижающих коэффициентов. Чтобы их применить, организация сначала считает налог на имущество по инвентаризационной стоимости. Как это сделать, расскажем дальше, но сначала посчитаем полный налог на имущество по кадастру на реальном примере.

Пример расчета

Рассчитаем полную сумму налога на имущество по кадастровой стоимости для нашей квартиры в Омске за 2018 год. Ее кадастровая стоимость — 810 000 Р . Площадь — 60 м².

Сначала применим налоговый вычет. Для этого посчитаем кадастровую стоимость одного квадратного метра: 810 000 / 60 = 13 500 Р .

Площадь после вычета — 40 м², поэтому стоимость после вычета составит 13 500 × 40 = 540 000 Р .

Ставка налогообложения для квартир в Омске равна 0,1%

Если налогоплательщик владел такой квартирой полный год, КПВ равен единице. Если он единственный собственник, Д — тоже единица.

Полная сумма налога на имущество: 540 000 × 0,1% = 540 Р .

Если налогоплательщик владел квартирой только полгода, КПВ будет 0,5.

Полная сумма налога на имущество: 540 × 0,5 = 270 Р .

А если налогоплательщику принадлежит только четверть квартиры, Д — 0,25.

Полная сумма налога на имущество: 540 х 0,25 = 135 Р .

Расчет по инвентаризационной стоимости

В некоторых регионах все еще берут налог на имущество по инвентаризационной стоимости. В остальных регионах его вычисляют, чтобы затем подставить в формулу для снижения налога на имущество по кадастровой стоимости.

Сумму по инвентаризационной стоимости тоже считает налоговая, но для наглядности опишем, как получается итоговая сумма. Формула расчета похожа. Только за налоговую базу берут не кадастровую, а инвентаризационную стоимость, умноженную на коэффициент-дефлятор. Коэффициент-дефлятор устанавливает правительство.

Налоговые вычеты не применяются.

Н = И × КД × С × КПВ × Д

Здесь Н — сумма налога на имущество, И — инвентаризационная стоимость объекта, КД — коэффициент-дефлятор, С — ставка налога на имущество в регионе для этого объекта, КПВ — коэффициент периода владения, Д — размер доли собственности в объекте.

Пример расчета

Посчитаем налог на имущество по инвентаризационной стоимости для нашей омской квартиры. Омская область перешла на учет по кадастру в 2016 году, поэтому последний период для расчета по инвентаризационной стоимости — 2015 год. Инвентаризационная стоимость — 230 000 Р . Коэффициент-дефлятор в 2015 году — 1,147.

На сайте ФНС выясняем налоговую ставку в Омске за 2015 год. Для квартир стоимостью до 300 000 Р это 0,1%.

Налог на имущество по инвентаризационной стоимости: 230 000 × 1,147 × 0,1% = 264 Р .

Если срок владения квартирой — полгода, указанная сумма уменьшится вдвое и составит 132 Р .

Если налогоплательщику принадлежит только четверть этой квартиры, он заплатит 66 Р .

Налог на имущество по инвентаризационной стоимости получился в два раза меньше, чем по кадастровой. Поэтому при переходе на новый способ расчета действуют понижающие коэффициенты.

Расчет по кадастровой стоимости до 2022 года

Полную сумму налога на имущество по кадастровой стоимости большинство собственников пока не платят. Для плавного перехода к новой налоговой нагрузке ввели понижающие коэффициенты. 2022 год — срок, в который должен был завершиться переходный период для регионов, начавших считать по-новому в 2015 году. С этого времени собирались брать налоги в полном размере, но условия поменяли. Теперь в большинстве случаев сумму будут рассчитывать с учетом понижающих коэффициентов в 2022 году и после него.

Размер налога на имущество растет постепенно. В первые три года после перехода на кадастр используют такую формулу:

Н = (Н1 − Н2) × К + Н2

Здесь Н — окончательная сумма налога на имущество за текущий год.

Н1 — полный размер налога на имущество по кадастру. Как его считают, мы рассказали выше.

Н2 — налоговые обязательства по инвентаризационной стоимости за последний период, когда их считали. Например, в Москве это 2014 год, в Омской области — 2015 год.

К — понижающий коэффициент. В первый год после перехода на кадастр он равен 0,2, во второй год — 0,4, в третий год — 0,6.

С четвертого года налоговая сравнивает полную сумму налога на имущество по кадастровой стоимости с суммой за прошлый год. Если полная сумма выросла больше чем на 10%, организация увеличивает сумму налоговых обязательств в текущем периоде на 10%. Если не больше — с этого момента берут в полном размере.

Полная формула с учетом всех параметров:

Н = ((Б х С — Н2) х К + Н2) х КПВ х Д — Л

где Л — налоговая льгота.

Когда сумма по кадастровой стоимости меньше налога на имущество по инвентаризационной, понижающие коэффициенты не действуют.

Пример расчета

Посчитаем, как растет размер налога на имущество за нашу квартиру в Омске. В 2015 году его брали по инвентаризации, и мы заплатили 264 Р . Полная сумма по кадастру — 540 Р . Допустим, что кадастровая стоимость меняться не будет.

Рост по кадастровой стоимости за первые три года после перехода

| Год | Расчет | Итоговая сумма |

|---|---|---|

| 2016 | (540 − 264) × 0,2 + 264 | 319 Р |

| 2017 | (540 − 264) × 0,4 + 264 | 374 Р |

| 2018 | (540 − 264) × 0,6 + 264 | 430 Р |

- 2016 год — (540 − 264) × 0,2 + 264 = 319 Р

- 2017 год — (540 − 264) × 0,4 + 264 = 374 Р

- 2018 год — (540 − 264) × 0,6 + 264 = 430 Р

С 2019 года сравниваем полный налог на недвижимость с суммой за 2018 год. 540 Р превышает 430 Р более чем на 10%, поэтому налог на недвижимое имущество за 2019 год составит 430 + (430 × 10%) = 473 Р .

В 2022 году тоже сравниваем. 540 Р превышает 473 Р более чем на 10%, поэтому налог на недвижимость за 2022 год составит 473 + (473 × 10%) = 520 Р .

В 2022 году опять сравниваем. 540 Р превышает 520 Р менее чем на 10%, поэтому платим полную сумму — 540 Р . В 2022 году и далее тоже платим эту сумму.

Льготы для физических лиц

Налог на имущество платят не все. Некоторым категориям предоставляют льготы в размере 100 или 50%.

Льготы по налогу предоставляются только на имущество, которое не используется для предпринимательской деятельности, например квартиру, комнату, дом, гараж. Льготу можно получить только на один объект каждого вида.

Основания предоставления налоговых льгот

Льготы предоставляют определенным категориям лиц, например героям СССР и РФ, инвалидам первой и второй группы, участникам ВОВ, военнослужащим и их родственникам, пенсионерам. Список льготных категорий указан в ст. 407 налогового кодекса. Для них льготы по налогу на имущество равны 100%.

Это федеральные льготы, а органы местного самоуправления в регионах добавляют к ним свои. Их найдете на сайте ФНС. Местные льготы бывают равны полной сумме налога на имущество или его части.

Порядок предоставления налоговых льгот

Льготы предоставляются по заявлению в налоговую организацию. Заявление на льготу подают один раз в любое время. Можно даже после расчета налога на имущество, тогда пересчитают задним числом. Но лучше до 1 апреля следующего года, тогда ее учтут при расчете. Например, срок подачи заявления для снижения суммы выплат за 2019 год — до 1 апреля 2022 года.

Если у вас несколько объектов одного вида, в заявлении укажите, за какой хотите льготу. Менять свой выбор можно хоть каждый год, но делать это нужно до 31 декабря того года, за который будете платить. Можно вообще не выбирать льготный объект, тогда налоговая по умолчанию выберет объект с наибольшей стоимостью.

Если у вас в собственности разные виды недвижимости, налоговые льготы предоставят по каждому виду. С 2018 года при подаче заявления можно не приносить документы, а только предоставить реквизиты: налоговая сама запросит данные и сообщит решение.

У пенсионера две квартиры: одна в Москве, кадастровой стоимостью 3 млн, другая в Омске, кадастровой стоимостью 810 000 Р . Поскольку московская квартира дороже, по умолчанию он получит льготу за нее. Но по заявлению он может выбрать омскую квартиру, тогда за московскую придется платить. Если речь идет о налоге на имущество за 2019 год, то выбор надо сделать до 31 декабря 2019 года.

Еще у этого пенсионера частный дом. Поскольку это другой вид недвижимости, за него тоже платить не придется.

Заявление на саму льготу, а не на выбор объекта для льготы, он может подать когда угодно. Если речь идет о налоге на имущество за 2019 год, лучше уложиться в срок до 1 апреля 2022 года.

Платят ли дети налог на имущество

Если ребенок — собственник объекта или его доли, за него нужно платить налог на недвижимость. Дети-инвалиды имеют право на налоговые льготы. В некоторых регионах от налога на имущество освобождены еще дети-сироты и несовершеннолетние в многодетных семьях.

Налог на имущество физических лиц сколько процентов

В отношении гаражей и машино-мест, а также прочих объектов недвижимости ставки 0,1% и 0,5% соответственно.

В отношении гаражей и машино-мест, а также прочих объектов недвижимости ставки 0,1% и 0,5% соответственно.

За объекты незавершенного строительства (если проектируемым назначением таких объектов является жилой дом) придется платить 0,3%. Такая же ставка в 2,0% предусмотрена в отношении объектов коммерческой недвижимости (офисы, объекты торговли, общепита и т. п.).

Законом предусмотрен налоговый вычет в размере 20 кв. м для квартир, 10 кв. м для комнат и 50 кв. м. для объектов индивидуального жилищного строительства. То есть если у вас квартира площадью 54 кв. м, то налогом будет облагаться только 34 кв. м.

Как повлияет на рынок недвижимости

Новый налог на недвижимость в большей мере скажется на владельцах дорогой недвижимости. Как ранее писала "РБК-Недвижимость", для большинства рядовых граждан, владеющих квартирами экономкласса, налоговое бремя возрастет несущественно. Однако для владельцев квартир экономкласса в центре Москвы изменения налоговой политики повлияют в большей степени. Все зависит от коэффициента (смотрите расчеты ниже).

Во многих случаях сумма налога вырастет более чем в 10 раз и даже для скромных "однушек" и "двушек" в нецентральных районах составит 5-7 тыс. руб. в год. В Москве может начаться переселение малообеспеченных граждан из центра на окраины с целью сокращения налогового бремени. В будущем люди станут более прагматично подходить к выбору квартиры и учитывать, какую им придется нести налоговую нагрузку.

Кадастровая стоимость

Сейчас, по данным правительства Москвы, кадастровая стоимость ниже рыночной на 15-20%. Однако, по мнению экспертов, в ближайшем будущем механизмы ее оценки будут отлажены и она приблизится к рыночной.

Специалисты аналитического агентства RWAY отмечают, что разница между кадастровой и рыночной стоимостью тем больше, чем дороже квартира. Для некоторых элитных объектов Москвы кадастровая стоимость может быть ниже рыночной более чем на 80%.

Также важно отметить, что инвентаризационная стоимость новостроек сегодня максимально приближена к рыночной, поэтому и увеличение налога там будет минимальным.

Расчет величины налога на основании кадастровой стоимости для разных типов квартир в Москве

| адрес | тип дома | площадь, кв. м | кадастровая стоимость, млн руб. | ПРИМЕРНАЯ РЫНОЧНАЯ СТОИМОСТЬ, МЛН РУБ. | РАЗНИЦА МЕЖДУ РЫНОЧНОЙ И КАДАСТРОВОЙ СТОИМОСТЬЮ, % | ||

|---|---|---|---|---|---|---|---|

| Ленинский пр., д. 67 |

сталинский | 56 | 9,4 | 14,7 | 36% | 0,10 | 6 031 |

| ул. Тверская, д. 15 | сталинский | 88 | 19,8 | 28,9 | 31% | 0,15 | 22 927 |

| ул. Большая Грузинская, д. 37 | монолит | 123 | 35,9 | 77,4 | 54% | 0,20 | 60 154 |

| ул. Остоженка, д. 25 |

современный кирпич | 206,2 | 62,7 | 206,2 | 70% | 0,30 | 171 000 |

| Молочный пер., д. 1 |

современный кирпич | 277 | 86,6 | 806,5 | 89% | 0,30 | 241 042 |

Как снизить налог на имущество?

У каждого гражданина будет право обжаловать оценку кадастровой стоимости. В случае несогласия с оценкой собственники недвижимого имущества могут ее оспорить как в судебном, так и в досудебном порядке. Досудебный порядок подразумевает подачу заявления о пересмотре кадастровой стоимости в Комиссию Росреестра по рассмотрению споров о результатах определения кадастровой стоимости. Такое заявление можно подать в комиссию не позднее шести месяцев от даты внесения сведений в государственный кадастр недвижимости. Если же этот срок пропущен, необходимо обратиться в суд с иском к Федеральной службе государственной регистрации, кадастра и картографии или Управлению Федеральной службы государственной регистрации, кадастра и картографии по субъекту РФ.

Основания для пересмотра результатов кадастровой оценки: недостоверность сведений об объекте недвижимости, использованных при определении его кадастровой стоимости; установление в отношении объекта недвижимости его рыночной стоимости на дату, по состоянию на которую была установлена его кадастровая стоимость.

Кто заплатит больше?

По самой высокой ставке в 2% заплатят немногие. По данным компании IntermarkSavills, количество квартир с оценочной стоимостью, превышающей 300 млн руб., в Москве составляет приблизительно 1,5-2 тыс., плюс к этому ежегодно вводятся в эксплуатацию новые дома, пополняющие этот объем еще на несколько десятков. Однако их кадастровая стоимость часто намного ниже. В правительстве Москвы насчитали около 50 таких объектов в столице.

В компании Contact Real Estate подсчитали стоимость одного из самых дорогих объектов в Москве - апартаментов в элитном жилом комплексе "Негоциантъ". Из расчета общей стоимости квартиры в особняке в 35 млн долл. (курс ЦБ 39,6 руб.) стоимость апартаментов составит 1 млрд 386 млн руб. Так как апартаменты относятся к нежилому фонду, то для нежилой недвижимости налоговый вычет (с 20 кв. м) не предусмотрен. При ставке на нежилую недвижимость в 2% имущественный налог составит 27,720 млн руб. в год!

Как вырастет налоговое бремя для москвичей

Показательно, как меняется сумма налога для жителей по мере удаления от центра. Для примера взяты однокомнатные квартиры площадью 38 кв. м в домах, расположенных по двум направлениям разного уровня престижности и популярности - западному и восточному. Кадастровая стоимость посчитана как рыночная за вычетом 10%, так как, по данным правительства Москвы, на столько в среднем она ниже рыночной оценки. Рыночная стоимость, в свою очередь, посчитана как среднее арифметическое ценовых показателей в районах, находящихся в разных территориальных зонах вдоль выбранных трасс (на основании данных irn.ru).

Как удаленность от центра влияет на налог

К – Кремль, БК – Бульварное кольцо, СК – Садовое кольцо, ТТК – Третье транспортное кольцо

Как видно из таблицы, налоговое бремя для тех, кто живет в начале престижного западного направления, в 2,8 раза выше, чем у тех, кто поселился ближе к МКАД. На восточном же направлении разница между жителями центра и окраин превышает 3,3 раза.

Расчет суммы налога для квартиры площадью 38 кв. м по округам

ОКРУГ

СРЕДНЯЯ КАДАСТРОВАЯ СТОИМОСТЬ КВ. М

ОБЛАГАЕМАЯ БАЗА (18 КВ. М)

СТАВКА НАЛОГА

СУММА НАЛОГА

В соответствии с расчетами, самым доступным округом Москвы с точки зрения налогообложения является Юго-Восточный административный округ - здесь средняя кадастровая стоимость квадратного метра составляет 139,5 тыс. руб. На втором месте оказался Южный административный округ с показателем 149,4 тыс. руб. за "квадрат". Замыкает тройку Восточный административный округ, где среднюю кадастровую стоимость квадратного метра эксперты определили на уровне 154,8 тыс. руб.

Расчет суммы налога для квартиры площадью 55 кв. м по округам

ОКРУГ

СРЕДНЯЯ КАДАСТРОВАЯ СТОИМОСТЬ КВ. М

ОБЛАГАЕМАЯ БАЗА (35 КВ. М)

СТАВКА НАЛОГА

СУММА НАЛОГА

Для того чтобы представлять примерный порядок сумм, которые владельцам квартир в Москве придется ежегодно оплачивать в бюджет, эксперты компании "Метриум Групп" сделали расчет налога для одно-, двух-, трех- и многокомнатных квартир. Для подсчетов были взяты площади 38 кв. м (1-комн.), 55 кв. м (2-комн.), 80 кв. м (3-комн.) и 120 кв. м (многокомн.). Дополнительно специалисты рассчитали, какой должна быть площадь квартиры для уплаты налога по максимальным ставкам - 0,2%, 0,3% и 2%.

Расчет суммы налога для квартиры площадью 80 кв. м по округам

ОКРУГ

СРЕДНЯЯ КАДАСТРОВАЯ СТОИМОСТЬ КВ. М

ОБЛАГАЕМАЯ БАЗА (60 КВ. М)

СТАВКА НАЛОГА

СУММА НАЛОГА

Расчет суммы налога для квартиры площадью 120 кв. м по округам

ОКРУГ

СРЕДНЯЯ КАДАСТРОВАЯ СТОИМОСТЬ КВ. М

ОБЛАГАЕМАЯ БАЗА (100 КВ. М)

СТАВКА НАЛОГА

СУММА НАЛОГА

Кто получит льготы?

Право на налоговую льготу имеют следующие категории налогоплательщиков:

- Пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лица, достигшие возраста 60 и 55 лет (соответственно мужчины и женщины), которым в соответствии с законодательством Российской Федерации выплачивается ежемесячное пожизненное содержание;

- Инвалиды I и II групп инвалидности;

- Участники Гражданской войны и Великой Отечественной войны, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан, а также ветераны боевых действий;

- Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней;

- Инвалиды с детства;

- Лица вольнонаемного состава Советской армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии;

- Лица, имеющие право на получение социальной поддержки в соответствии с Законом Российской Федерации от 15 мая 1991г. N 1244-I "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС", в соответствии с Федеральным законом от 26 ноября 1998г. N 175-ФЗ "О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957г. на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча" и Федеральным законом от 10 января 2002г. N 2-ФЗ "О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне";

- Военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

- Лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

- Члены семей военнослужащих, потерявших кормильца;

- Граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия;

- Физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику;

- Родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей;

- Физические лица, осуществляющие профессиональную творческую деятельность, - в отношении специально оборудованных помещений, сооружений, используемых ими исключительно в качестве творческих мастерских, ателье, студий, а также жилых помещений, используемых для организации открытых для посещения негосударственных музеев, галерей, библиотек, - на период такого их использования;

- Физические лица - в отношении хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

Сергей Велесевич

Таблицы: RWAY по данным Росреестра и данным из открытых источников, "РБК-Недвижимость", "Метриум Групп"

Сколько процентов составляет налог на имущество?

За владение недвижимостью в 2022 году необходимо перечислять определенные денежные средства в местный бюджет. Эти перечисления называются налогом на имущество. Процент по нему может различаться в зависимости от ряда нюансов.

Обязанность по уплате

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

+7 (812) 317-50-97 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Налог на имущество обязателен для физических и юридических лиц, во владении которых на праве собственности имеется движимое или недвижимое имущество.

Кто является налогоплательщиком?

Гражданин или юр. лицо обязаны уплачивать имущественный налог, если у них во владении имеется:

- жилье;

- комплекс недвижимости;

- недостроенный объект;

- строения на дачных участках;

- иные строения, здания или сооружения;

- доля в вышеперечисленном имуществе.

За имущество, являющееся общественной собственностью многоквартирного дома, налог не вносится. Также от уплаты налога освобождены граждане, которые пользуются арендованной недвижимостью.

Правовое регулирование

Законность взимания налога на имущество с физических лиц и предприятий регламентируется главой 32 НК РФ, а также рядом федеральных законов.

Сколько процентов налог на имущество?

Задавшись вопросом, как оплатить налог на имущество, и сколько процентов он составляет необходимо знать, что для его вычисления инвентаризационную или кадастровую стоимость налогооблагаемого объекта на коэффициент-дефлятор.

Физических лиц

Для физических лиц указанный выше показатель будет равен:

- до 300 тыс. рублей – до 0,1%;

- от 300 до 500 тыс. рублей – 0,1–0,3%;

- в иных случаях — от 0,3 до 2%.

Юридических лиц

Для юридических лиц процентное соотношение по уплате имущественного налога устанавливается властями субъекта РФ.

Движимое и недвижимое

Для расчета имущественного налога как на движимое, так и на недвижимое имущество потребуется выяснить его документально подтвержденную стоимость и налоговую ставку для данного имущества действующей в месте регистрации объекта.

Как узнать сумму налога на имущество физических лиц? Смотрите тут.

Как рассчитать?

С января 2015 года в качестве налоговой базы по имущественному налогу действует кадастровая либо инвентаризационная стоимость. Этот показатель рассчитывается с учетом коэффициента дефлятора, значение которого установлено Министерством экономического развития РФ.

Если расчет осуществляется по кадастру, для всех категорий налогоплательщиков предусмотрена возможность уменьшения размера отчислений при помощи вычетов.

Действие выполняется в соответствии со следующими правилами:

- для квартир стоимость по кадастру может быть уменьшена на величину цены до 20 м.кв. от общей площади помещения;

- для комнат этот показатель устанавливается на уровне 10 кв. м.;

- для жилого дома показатель можно уменьшить на величину кадастровой стоимости 50 м.кв.;

- при исчислении размера отчисления в бюджет на единый недвижимый комплекс, стоимость по кадастру уменьшается на 1 млн. руб.

Региональные власти имеют право на увеличение данных показателей. При вычислении выплат в течение первых четырех лет применения расчета по налогу при помощи кадастровой стоимости могут быть учтены понижающие коэффициенты.

Если размер отчислений осуществляется на основании инвентаризационной стоимости, нужно принять во внимание ряд нюансов. Так, она должна быть определена для каждого объекта налогообложения. Дополнительно во внимание нужно принять коэффициент-дефлятор.

Если в течение налогового периода у гражданина было прекращено право собственности на имущество, вычисление налога относительно данного объекта будет производиться с учетом коэффициента.

Чтобы рассчитать его размер, необходимо разделить количество месяцев, в течение которых имущество находилось во владении человека, на общее число месяцев в налоговом периоде.

Уведомления, требующие от гражданина уплаты налога, должны быть вручены плательщикам в установленные законодательством сроки.

Ставка

Размер налоговых ставок устанавливается законодательством, принятом в муниципальном образовании. Они во многом зависят от применяемой налоговой базы с учетом положений статьи 406 НК РФ.

При применении в регионе в качестве налоговой базы кадастровой стоимости, ставки по налогу будут устанавливаться в размере 0,1%:

- для помещений, зданий и сооружений, предназначенных для жилья;

- объектов находящихся в стадии строительства;

- единых комплексов недвижимости;

- парковочных мест и сооружений для хранения транспорта;

- хозяйственных построек.

Власти региона имеют право уменьшать или увеличивать, но не более чем в 3 раза этот показатель. Если ставка по налогу не определена с законами местных муниципальных образований или городов федерального значения, обложение налогом будет производиться по ставкам указанным в 406 ст. НК РФ.

По действующему законодательству на установление дифференцированных ставок по налогу влияет:

- кадастровая стоимость налогооблагаемого объекта;

- вид объекта облагаемого налогом;

- место его расположения;

- законы местных муниципальных образований.

Также для некоторых объектов недвижимости ставки могут устанавливаться в размере 0,5 и 2%.

Какие льготы предусмотрены?

Льготы по имущественному налогу устанавливаются как на федеральном, так и на местном уровне.

Налоговым кодексом установлены следующие категории граждан, которые могут претендовать на частичное или полное освобождение от уплаты налога:

- Герои России и Советского Союза;

- граждане, участвовавшие в ликвидации последствий аварий на химических объектах;

- кавалеры ордена Славы;

- инвалиды различных групп;

- пенсионеры.

- ветераны боевых действий.

Налоговые льготы может быть предоставлены лишь для одного объекта налогообложения каждого вида.

Налогоплательщик вправе самостоятельно выбирать по какому из объектов недвижимости он будет уплачивать налог по льготным условиям.

Льготы предоставляются для следующих объектов недвижимости:

- жилое помещение;

- объекты, указанные в ст. 407 НК РФ;

- постройки и сооружения хозяйственного назначения;

- места для хранения и стоянки личного транспорта.

Льготы по налогу не предоставляется для объектов, которые указаны в 2 пункте ст. 406 НК РФ.

Чтобы получить послабление по налогам, физическое или юр. лицо или обязано предоставить в налоговый орган заявление с просьбой предоставить льготу, а также предъявить документацию, подтверждающую наличие права, позволяющее им воспользоваться послаблением по налогу.

Эти документы необходимо предоставить до 1 ноября года, который является налоговым периодом. В этом случае налогообложение по льготным условиям будет производиться со следующего года.

Власти региона имеют законное право самостоятельно добавлять категории граждан, которым может быть предоставлено частичное или полное освобождение от уплаты налога, а также самостоятельно добавлять льготы.

Какой процент налога на имущество предприятий? Информация здесь.

Как рассчитать налог на имущество юридических лиц по кадастровой стоимости? Подробности в этой статье.

Сроки уплаты

Сроки уплаты имущественного налога для физических и юридических лиц различны. Граждане, не ведущие коммерческую деятельность, обязаны уплатить выплату до 1 декабря года, являющегося налоговым периодом.

Для юридических лиц этот срок может достигать 30 марта года, следующего после налогового периода.

Власти региона имеют право корректировать максимальные сроки уплаты налога по своему усмотрению.

На видео о налоге на имущество

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область - +7 (499) 110-56-12

- Санкт-Петербург и область - +7 (812) 317-50-97

- Регионы - 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Как рассчитать кадастровый налог

Как рассчитать кадастровый налог

Имущество россиян облагается налогом. За владение жилыми и нежилыми объектами собственнику необходимо ежегодно платить налог в бюджет.

Правило касается как юридических, так и физических лиц. Сумма к оплате зависит от стоимости владения. Ранее в расчёт бралась инвентаризационная стоимость, сейчас же в большинстве регионов РФ налог исчисляется по кадастровой оценке. Это существенный удар по бюджету каждой семьи, так как именно такая сумма максимально приближена к рыночной.

Принцип исчисления налога на имущество

Имущественный налог относится к местным пошлинам. То есть деньги, полученные от налогоплательщиков, отправляются в бюджет муниципального образования, в котором расположен объект. Ставки для оплаты также определяются местными властями. При этом Налоговым кодексом установлен их предельный размер, который регионы не имеют право повышать.

Расчёт и уплату налога производят с учётом нескольких параметров:

- Лицо, которое вносит отчисления в бюджет (налогоплательщик)

- Объект налогообложения (за что именно платится пошлина)

- Налоговая база (от какой суммы)

- Ставка (какой процент)

- Налоговый период (за какой срок владения)

Правила для физических лиц

- Налогоплательщик – любой гражданин, в собственности которого находится недвижимость. При этом она должна попадать под критерии объектов налогообложения (в соответствии с со ст. 401 НК РФ)

- Объект налогообложения – определённые виды имущества. К ним относятся:

- Жилые дома, квартиры, комнаты

- Парковочные места и гаражи

- Иные строения

- Налоговая база — кадастровая стоимость объекта (или инвентаризационная для регионов, не перешедших на новый механизм расчёта пошлины) (п. 2 ст. 402 НК РФ)

При определении базы применяют систему налоговых вычетов. С их помощью можно существенно снизить итоговую сумму пошлины.

- Налоговый период – срок, за который уплачивается пошлина

Физические лица платят налог за предыдущий календарный год. То есть в 2019 году оплачиваются все объекты, которым собственник владел в 2018. Оплатить нужно до 1 декабря.

Имущественный налог относится к категории местных и его ставки устанавливаются муниципальными властями (Ст. 406 НК РФ). При этом Налоговым кодексом установлены значения, которые местные власти не могут превышать. Потолок ставки – 2%.

Правила для юридических лиц

- Налогоплательщики – предприятия, в собственности которых находится недвижимое имущество (п. 1 ст. 374 НК РФ в ред. от 03.08.2018 N 302-ФЗ).

Собственность должна попадать под критерии объектов налогообложения.

Для этого требуется:

-

- Её регистрация в Росреестре

- Занесение объектов на баланс предприятия в качестве основных средств (п. 1 ст. 374 НК РФ).

Объект налогообложения – следующие категории недвижимости:

-

- Готовые объекты капитального строительства (все, что прочно связано с землёй и не может быть перемещено без ущерба постройке)

- Строения, работы над которыми не завершены

- Машино-места;

- Жилые помещения (дома, квартиры, комнаты);

- Дачи и гаражи.

При этом недвижимость может находиться не только в собственности предприятия, но и:

-

- Во временном владении

- На доверительном управлении

- В распоряжении

- Налоговая база — среднегодовая стоимость объекта (п. 1 ст. 375).

Для отдельных видов строений за базу берётся кадастровая цена. В кадастровый перечень для расчета налога на имущество входят:

- Офисные и торговые центры

- Нежилые помещения, в которых допустимо размещение офисов, торговых площадок, объектов общественного питания (в соответствии с выпиской ЕГРН и технической документацией строения)

- Недвижимость иностранных компаний, которые не имеют постоянных представительств на территории РФ

- Жилые здания, которые не учитываются на бухгалтерском балансе как основные средства.

Каждый субъект РФ самостоятельно осуществляет переход на кадастровую систему расчёта налога. Прежде чем официально ввести новый принцип, региональные власти обязаны принять закон, регулирующий и стандартизирующий процесс определения кадастровой стоимости объектов.

На данный момент кадастровый алгоритм применяют 74 региона.

- Налоговая ставка — устанавливается каждым субъектом РФ самостоятельно и не может превышать 2,2%.

Ключевые изменения законодательства, касающиеся имущественных пошлин

К наиболее значимым нововведениям можно отнести:

- Переход с инвентаризационной на кадастровую систему расчёта имущественного налога для физических лиц

- Ужесточение налоговых правил для предприятий

Налог на имущество по кадастровой стоимости для населения страны

Ранее налог на недвижимое имущество для физических лиц рассчитывался исключительно на базе инвентаризационной стоимости объекта, опираясь на ФЗ №2003-1. Но с 2015 года в Налоговый кодекс введена Глава 32.

Именно она отныне определяет, как рассчитывается налог на недвижимость, предусматривая новый механизм вычислений (ФЗ № 284 от 04.10.14). Теперь налоговые органы рассчитывают налог на недвижимость по кадастровой стоимости. Именно она максимально отражает реальную рыночную стоимость объекта.

Властями предусматривается постепенный переход на новый алгоритм работы. Главная цель – максимально смягчить финансовую нагрузку на население, увеличившуюся с введением новых реформ. Для этого предусмотрены:

Поэтапное подключение субъектов РФ к новому механизму расчёта (в зависимости от экономической ситуации в регионе)

Введение понижающих коэффициентов для вычисления пошлин.

Налогообложение юридических лиц

2017 год ознаменовался очередными поправками, которые обязали оплачивать пошлину на имущество сельхозпредприятий, ранее освобождённых от неё (№ 335-ФЗ «О внесении изменений в НК РФ» от 27.11.2017).

С 2018 года освобождается от налога только та собственность сельхозкомпаний, которая используется для выполнения их основной деятельности (агроработ).

Все прочее имущество плательщиков ЕСХН подпадает под налогообложение.

При этом есть и положительные изменения: с 1 января 2019 года все российские предприятия освобождены от уплаты пошлины за движимое имущество. Оно исключается из объектов налогообложения. Платить теперь требуется только за недвижимую собственность.

Налоговые ставки

Чтобы высчитать итоговый размер пошлины устанавливаются конкретные ставки. Они определяются каждым муниципальным образованием самостоятельно (Ст. 406 НК РФ). При этом Налоговым кодексом установлены базовые ставки, которые могут быть уменьшены или увеличены местными властями, но в рамках ограничений, наложенных положениями кодекса.

Базовые ставки составляют:

- Для вычислений по кадастровой стоимости – от 0 до 2% (в зависимости от характеристик объекта и региона).

В большинстве случаев ставка составляет 0.1%. Местные власти имеют право увеличить её, но только до 0.3%. Такой уровень пошлины применим для следующих строений:

- Жилые дома и помещения

- Жилой дом на этапе строительства

- Строение, хотя бы часть которого признана жилой

- Парковочные места и гаражи

- Хозяйственные строения, если их площадь — не больше 50 квадратных метров и они расположены на земельных участках с назначением для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального строительства.

Для ряда объектов нежилого имущества, например, торгово-административных центров, и недвижимости дороже 300 млн руб., ставка составит 2% (список указан в п.7 ст. 378.2 НК РФ, абзаце 2 п. 10 ст. 378.2 НК РФ).

Для всех остальных объектов ставка будет равна 0,5%.

- Если расчёт выполняют по инвентаризационной оценке — от 0 до 2% (в зависимости от вида недвижимости и региона).

При подсчёте налога по инвентаризационной стоимости, её умножают на коэффициент-дефлятор. Итоговая цифра рассчитывается от полученной суммы. Коэффициент налога на имущество в 2019 году установлен в размере 1.518 (Приказ Минэкономразвития от 30.10.2018 г. № 595).

Основные ставки по инвентаризационной оценке:

- до 300 тыс. руб. — до 0,1% (включительно);

- от 300 до 500 тыс. руб. — от 0,1% до 0,3% (включительно);

- более 500 тыс. руб. — от 0,3% до 2,0% (включительно).

Ставки для юридических лиц

Местные власти вправе определять собственный уровень ставок в зависимости от категорий налогоплательщиков или характеристик имущества. При этом размер пошлины не может превышать следующие значения:

- для Москвы: 2%;

- для иных субъектов – 2%.

В отношении магистральных трубопроводов, линий энергопередачи, а также сооружений, которые являются их неделимой частью, с технологической точки зрения, пошлины не могут быть выше — 2,2%

Объекты налогообложения: за какое имущество платится пошлина физическими лицами

С введением нового алгоритма расчёта пошлин расширился и перечень помещений, за которые требуется делать отчисления в бюджет. На сегодняшний день к таким объектам относятся:

- Частный дом

- Квартира, комната

- Выделенная доля в квартире, доме

- Парковочное машиноместо или гараж

- Единый недвижимый комплекс

- Объект незавершенного строительства

- Иные здания, строения, сооружения, помещения

Жилыми домами признаются строения, расположенные на земельных участках с целевым назначением — для ведения подсобного, дачного, садового или огороднического хозяйства.

Новый принцип определения налоговой базы: в каких регионах применяется кадастровая система расчёта

Расчёт по кадастровой стоимости применяют в 74 регионах РФ. Этим принципом начали пользоваться с 2015 года в первых 28 субъектах. С 2016 года к ним добавился 21 регион, а в 2017 году — еще 14, 7 регионов — в 2018 и 4 – в 2019. Тем не менее 11 субъектов до сих пор применяют для расчёта инвентаризационную стоимость.

Каждый субъект РФ должен самостоятельно внедрить новую систему налогообложения. При этом до 1 января 2022 года перейти на её применение обязаны все регионы страны.

Что такое коэффициент к налоговому периоду

Для облегчения перехода на новый принцип расчёта налога Налоговым кодексом предусмотрены понижающие коэффициенты (п. 8 ст. 408 НК РФ).

Они должны быть использованы при расчёте пошлины по новым правилам (на основе кадастровой стоимости). Коэффициенты введены на первые 4 года действия нового законодательства (с 2015 года) и составляют:

- 0.2 — для 1-го этапа (за 2015 год)

- 0.4 — для 2-го этапа (за 2016)

- 0.6 — для 3-го этапа (за 2017)

- 0.8 — для 4-го этапа (за 2018)

При этом Федеральным законом № 334-ФЗ от 03.08.2018, были внесены поправки в 52 статью Налогового кодекса. Согласно им коэффициент на 4-ый этап – 0.8 – был отменён. Цель отмены — привести ставки налога в разных регионах к единому значению. Максимальный коэффициент на данный момент составляет 0.6.

В регионах, где налогообложение недвижимости проводят по кадастровой оценке третий и последующие годы, будет применен коэффициент к налоговому периоду, ограничивающий рост налога не более чем на 10% по сравнению с его суммой за предыдущий период. Исключение — недвижимость торгово-офисного назначения (п. 8.1 ст. 408 НК РФ).

Расчет налога на имущество по кадастровой стоимости для юридических лиц

Для расчёта пошлины используется среднегодовая стоимость объекта (п. 1 ст. 375). При этом для отдельных видов недвижимости за базу берётся кадастровая цена. Сюда входят:

- Офисные и торговые центры;

- Нежилые помещения, в которых допустимо размещение офисов, торговых площадок, объектов общественного питания (в соответствии с выпиской ЕГРН и технической документацией строения);

- Недвижимость иностранных компаний, которые не имеют постоянных представительств на территории РФ;

- Жилые здания, которые не учитываются на бухгалтерском балансе как основные средства.

Каждый субъект РФ самостоятельно осуществляет переход на кадастровую систему расчёта налога. Прежде чем официально ввести новый принцип региональные власти обязаны принять закон, регулирующий и стандартизирующий процесс определения кадастровой стоимости объектов недвижимости.

Первые 29 регионов перешли на новый механизм в 2015 году. На данный момент кадастровую систему применяют 70 субъектов РФ. С 2019 года к ним присоединились ещё 4 субъекта: Чувашская Республика, Иркутская, Курская и Смоленская области.

Налоговые льготы и вычеты

Физические лица могут претендовать на 2 вида льготы:

На федеральные льготы имеют право следующие категории граждан:

- Герои России и Советского союза, участники ВОВ

- Инвалиды 1 или 2 группы, дети-инвалиды.

- Пострадавшие от чернобыльской катастрофы лица и граждане, участвующие в ликвидации атомных аварий.

- Отдельные категории военнослужащих, уволенных с военной службы и члены их семей.

- Пенсионеры по старости и граждане, достигшие возраста 60 и 65 лет для женщин и мужчин.

Ещё один ряд льгот зависит от вида имущества. К льготным категориям относятся:

- жилые и хозяйственные строения площадью до 50 кв. м., расположенные на участках в садоводческих и дачных некоммерческих объединений граждан

Местные льготы определяются каждым муниципальным образованием самостоятельно.

Законодательством также предусмотрена система налоговых вычетов. При расчёте имущественной пошлины применяется принцип снижения налогооблагаемой площади: из общего метража здания вычитается определённое количество квадратных метров. После чего рассчитывается итоговая сумма налога.

Вычеты установлены в следующем размере (в квадратных метрах):

- Для квартиры, части жилого дома — 20

- Для комнаты, части квартиры — 10

- Для жилого дома — 50 (п.3 ст. 403 НК РФ).

Как начисляется налог на квартиру и другое имущество

Налог рассчитывается по стандартной схеме: определяется его налоговая база, также прибавляются вычеты и льготы, если налогоплательщик имеет на них право. Ставка налога определяется в зависимости от региона жительства, типа объекта и его стоимости.

Налоговые органы рассчитывают величину пошлины самостоятельно и уведомляют налогоплательщика соответствующей квитанцией. В ней будет указан облагаемый объект, его кадастровая стоимость и сумма к оплате.

При желании собственник может воспользоваться электронными сервисами для самостоятельного вычисления стоимости налога. Имеется несколько способов:

- Узнать налог по кадастровому номеру объекта недвижимости

Для этого существует отдельный сервис на официальном сайте ФНС – «Калькулятор налога на имущество». Требуется выбрать регион нахождения и ввести кадастровый номер объекта.

- Рассчитать налог самостоятельно, используя формулу

Для этого потребуется актуальная кадастровая стоимость имущества.

Запросить её можно онлайн через сайт Росреестра.

Как рассчитать налог на имущество: формула

В соответствии с п. 8 ст.408 НК РФ, на период перехода на новые правила, помимо понижающего коэффициента регионами может применяться особая формула для налога на недвижимость. Суть её в уплате налоговой ставки с разницы между кадастровой и инвентаризационной стоимости.

Формула выглядит так:

Н = (Нк — Ни) x К + Ни,

где Н — сумма налога, подлежащая уплате.

Нк – налог, рассчитанный из кадастровой стоимости

Ни – налог, рассчитанный по предыдущей системе (инвентаризационной стоимости)

К – понижающий коэффициент

Пример, как рассчитать налог на квартиру

Квартира площадью 50 кв. м. Стоимость одного квадратного метра – 200 000 рублей, кадастровая стоимость – 10 000 000 рублей.

Инвентаризационная стоимость – 500 000 рублей. Налоговая ставка в регионе – 0.1%. Понижающий коэффициент – 0.6. Согласно НК РФ, налогом не облагается 20 кв. м. квартиры.

Рассчитываем налог с кадастровой стоимости: (10 000 000 – 4 000 000) * 0.1% = 6 000 рублей.

Налог с инвентаризационной стоимости:

500 000 * 0.1%* 1.518 = 759 рублей.

Таким образом, налог составит:

(6 000 – 500) * 0.6 + 759 = 3 903 рубля 60 копеек.

Можно ли оспорить кадастровую стоимость имущества

Кадастровую оценку осуществляют регистрационные органы. Сам собственник повлиять на процесс никак не может. Для вычисления используется методика, утверждённая Министерством экономического развития (Приказ Министерства экономического развития РФ от 1 марта 2016 г. № 90). На конечную кадастровую стоимость влияет совокупность факторов: площадь жилья, материал и год постройки дома, экономическая ситуация в регионе и т.д.

Не всегда установленная Росреестром стоимость кажется владельцу имущества справедливой. В таком случае оценку можно оспорить. Доступно два пути:

- Обратиться с иском в суд

- Инициировать пересмотр оценки через Комиссию в территориальном отделении Росреестра

Также возможна техническая ошибка в начислениях, допущенная государственными органами. Для её исправления необходимо:

- Направить письменную претензию в отделение ФНС по месту регистрации (или онлайн, через личный кабинет на сайте налоговой), указав причину обращения с перечислением ошибок

- Дождаться письменного ответа от налогового органа

В 2019 году изменяется механизм пересмотра кадастровой стоимости недвижимости. Если собственник смог оспорить неверно проведённую оценку объекта, новую стоимость будут использовать для расчёта налога с начала налогообложения имущества по неправильной цене, а не с момента подачи заявления (как это работало ранее) (п. 15 N 334-ФЗ от 03.08.2018).

Например, в 2019 году владелец квартиры подал заявление в суд, чтобы оспорить кадастровую стоимость объекта. При этом налог на её базе рассчитывался с 2018 года. Если дело будет выиграно, заявителю пересчитают пошлину за период с 2018

года.