Недействительный или похищенный паспорт могут использовать мошенники для заключения договора. Понятно, что директор не всегда согласится показать свой паспорт, а вот у ИП или представителя по доверенности его вполне можно попросить. Проверить паспорт партнера можно по базе данных МВД.

Как выявить фирму‑однодневку: признаки и способы проверки

Понятие фирмы-однодневки достаточно часто употребляется в бизнесе, хотя единого определения этого термина не существует. Вместе с юристом Еленой Хлыстуновой разбираемся, по каким признакам вычислить однодневку и какими могут быть последствия сотрудничества с таким контрагентом.

Елена Хлыстунова Юрист в области уголовного права

Больше документов, хороших и разных

Когда речь идет о реальности сделки и добросовестности контрагента, целесообразно представить суду как можно больше различных документов, подтверждающих это.

В ход могут пойти счета-фактуры, договоры и прочие документы, подтверждающие взаимоотношения спорного контрагента с его другими партнерами по бизнесу.

Именно такой подход выбрала компания из Северо-Кавказского ФО, пытаясь доказать, что сделка на самом деле была проведена. Помимо обычных документов, которые подтверждали отношения между ним и ненадежным (по мнению ИФНС) контрагентом — договоров, счетов-фактур, товарных накладных — в суд были представлены бумаги, подтверждающие перевозку товара:

- счет на оплату услуг перевозчика;

- акт оказанных услуг;

- счет-фактура;

- распечатки из 1С рекламации по поводу брака;

- фотографии бракованного товара и другое.

В данном случае суд также расценил, что компания проявила должную степень осмотрительности — это подтверждалось отчетом о предварительной проверке поставщика на основе различных ресурсов Налоговой службы. В итоге суд посчитал, что компания и спорный контрагент провели реальные сделки, поскольку ИФНС не доказала обратного (постановление АС Северо-Кавказского округа от 20.03.2018 года по делу №А53-25393/201).

Похожий подход применила компания из Москвы, однако она пошла еще дальше. К суду были приобщены сведения в виде ведомостей, в которых налогоплательщик отразил покупку строительных материалов у разных поставщиков. Среди них был и тот, относительно добросовестности которого у налоговой инспекции возникло сомнение. К таблице были приложены первичные документы — договоры, счета-фактуры, акты, справки, накладные и прочие, которые подтверждали содержащиеся в ведомости сведения.

Тем самым налогоплательщик продемонстрировал суду, что приобретал строительные материалы как у спорного контрагента, так и у множества других. И эти материалы использовались в строительных работах, которые компания осуществляла для заказчиков (постановление АС Московского округа от 16.02.2018 года по делу №А40-249120/2016).

Итак, не стоит останавливаться на стандартном наборе документов, пытаясь доказать реальность сделки или другие обстоятельства, из-за которых ИФНС начисляет налоги и штрафы. Тем более что судебная практика показывает — сами налоговики, пытаясь доказать свою правоту, привлекают всевозможные доказательства.

Например, доказывая нереальность факта перевозки товара, они могут предоставить сведения от оператора мобильной связи о том, что аппарат водителя не покидал домашнего региона, а также данные с видеокамер наружного наблюдения и из журналов пропуска о том, что он на территорию покупателя не въезжал.

Что должны доказывать налоговики в спорах по контрагентам-однодневкам

Станислав Джаарбеков, заместитель директора, председатель экспертного совета

Института развития современных образовательных технологий (ИРСОТ),

юрист, аттестованный аудитор, член Московской аудиторской палаты

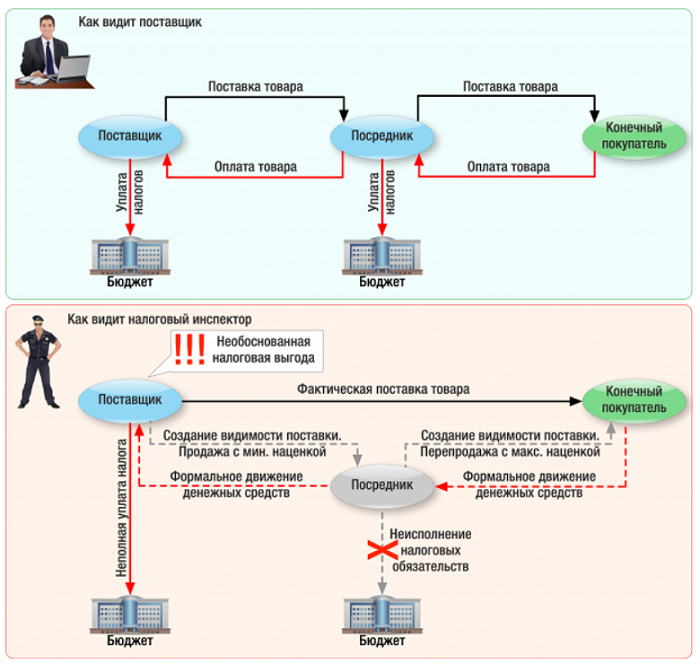

Сегодня поговорим о новом письме ФНС России от 23 марта 2017 г. № ЕД -5-9/547 «О выявлении обстоятельств необоснованной налоговой выгоды», которое ФНС России направила в территориальные органы. Это, на мой взгляд, очень важное письмо. В нём ФНС дает рекомендации территориальным налоговым органам, как поступать, если у налогоплательщика среди контрагентов числятся организации с признаками однодневки.

Как вы знаете, это одна из самых частых и самых распространенных тем для спора: налоговики выявляют у компании-налогоплательщика среди контрагентов компании с признаками однодневки (как правило, это поставщики или исполнители).И в ряде случаев лишают налогоплательщика вычета по такому договору и даже в ряде случаев также и расходов по налогу на прибыль.

Это письмо примечательно тем, что налоговики ФНС России учли всю сложившуюся судебную практику по этому вопросу за предыдущий период. Очень важно, что они указали на распространенные ошибки, которые допускали территориальные органы, и обозначили слабые места тех ситуаций с налогоплательщиками, у которых в контрагентах есть фирмы-однодневки. Также указаны те слабые места, на которые должны обращать налоговики и какие доказательства собирать. Это сильное, аргументированное письмо, квинтэссенция того, что произошло за прошлые годы, это то, что мы с вами должны знать, понимать, на что обращать внимание. Споры возникают по этому вопросу очень часто, и далеко не всегда налогоплательщик как-то связан с однодневкой. То есть одно дело, когда налогоплательщик осознанно выбирает для себя незаконные способы оптимизации, и совсем другая ситуация, когда с однодневкой его подставляет продавец. Такое очень часто бывает, когда вы договорились о сделке, а продавец говорит: «Этим у меня занимается такая-то компания». И компания все вам прекрасно делает, поставляет товар или предоставляет услуги. Но потом, года так через три, выясняется, что это была однодневка.

Суть таких споров в том, что на момент его возникновения никто, в большинстве случаев,не сомневается, что контрагентом налогоплательщика была однодневка. Это выяснила налоговая инспекция, у них есть для этого данные. Если дело дошло до суда, то в этом, как правило, не сомневается уже судья, потому что данные представлены вполне аргументированные, что это компания – однодневка, и в большинстве случаев в этом не сомневается и сам налогоплательщик. Он понимает, что с ним взаимодействовала однодневка, при том, что нареканий к качеству услуги или товара на момент оказания услуги или поставки товара не было. Если доказано, что налогоплательщик взаимодействовал с однодневкой, это не значит, что он спор проиграл и его надо лишить вычетов по НДС и расходов по налогу на прибыль. Налоговая, чтобы лишить налогоплательщиков вычетов по НДС и расходов по налогу на прибыль, должна доказать, что налогоплательщик не проявил должной осмотрительности и осторожности при выборе этого контрагента. Если в споре выясняется, что фирма – несомненная однодневка, но налогоплательщик проявил должную осмотрительность и осторожность, выбирая такого контрагента, то его не лишают вычетов по НДС и расходов по налогу на прибыль. Подчеркиваю: суть спора не в том, что заключена сделка с однодневкой, а в вопросе: мог ли я знать и должен ли я был знать, что мой контрагент – однодневка?

Переходим к самому письму. Первый важный пункт. ФНС России обратила внимание на самую распространённую ошибку налоговиков: налоговые органы, не оспаривая реальность сделки, сосредотачиваются на том, что контрагентом является компания с признаками однодневки и на этом останавливаются. То есть у налоговой есть только неопровержимые данные, что мой контрагент – однодневка, а больше она ничего доказывать не стала. Эта самая распространенная ошибка в тексте письма не приводится, но фактически она вобрала в себя все выводы судебной практики. А они исходят из того, что если моим контрагентом является компания с признаками однодневки, никак не говорит о том, что меня надо лишить вычетов по НДС и расходов по налогу на прибыль, применив ко мне правило о необоснованной налоговой выгоде.

Так что же должны доказывать налоговики? Этого касаются следующие положения Письма.

Налоговики должны выявить признаки подконтрольности контрагента налогоплательщику.

На самом деле, такая ситуация бывает нечасто, когда налогоплательщик сам, осознанно, создает эти однодневки. Это незаконная деятельность, за создание таких компаний предусмотрена уголовная ответственность. Соответственно, первая рекомендация ФНС России территориальным налоговым органам – выявить признаки подконтрольности. Если они есть – то тогда налогоплательщик не мог не знать, что это компания с признаками однодневки.

ФНС также отмечает, что, выявляя признаки подконтрольности, налоговики должны сосредоточиться на следующем: какова реальная цель этих операций, были ли они на самом деле (доказать, что их НЕ было), а также на согласованности действий.

Втакого рода спорах реальность – ключевой момент. Стороны должны позаботиться о доказательствах реальности сделки: была ли она на самом деле: были ли поставлены товары, оказаны услуги и выполнены ли работы. Для таких доказательств в ход идут любые средства: это не только акты, договоры и первичные документы. Это могут быть и показания сотрудников, полученные в рамках статьи 90 «Допрос свидетеля», и какие-то нефинансовые документы, подтверждающие реальность. Например, вы купили товар. Вы должны его на чем-то везти и где-то хранить. Хорошее доказательство реальности – это документы сторонних организаций, подтверждающие перевозку и хранение. Если вы перевозили груз сами – должны быть документы, подтверждающие этот факт. Если сделки на самом деле не было, то выясняется, что тот объем товара, который был закуплен, нельзя перевезти имеющимися у компании транспортными средствами, а компания утверждает, что она сама его перевезла. Вот такие моменты надо тщательно проверять.

Повторюсь, ситуации, когда поставщики подконтрольны налогоплательщику, не так часто встречаются. Гораздо чаще у налогоплательщика нет никакой прямой связи с контрагентами-однодневками. Что рекомендуют налоговики территориальным налоговым органам в этой ситуации?

Налоговики в этой ситуации рекомендуют исследовать вопрос, почему налогоплательщик выбрал именно этого контрагента. Это очень важный пункт. Когда возникают споры такого рода, налогоплательщик очень часто не думает, что такие действия будут исследоваться. Часто думают только о том, что нужны акты, договоры, чтобы счета-фактуры были в порядке. Но на самом деле ключевые данные в этом вопросе это реальность сделки и причины выбора того или иного контрагента. ФНС подчеркивает, что налоговый орган должен заинтересоваться отношениями налогоплательщика и контрагента первого звена. Сегодня очень распространена ситуация, когда налоговики находят в цепочке поставщиков однодневку, и предъявляют претензии не первому покупателю такой компании, а тем, с кого можно больше взыскать. Бывает так, что крупные компании приобретают товар у небольшой торговой компании, у которой нет достаточных активов, чтобы рассчитаться с налоговой по обязательствам. А у этой торговой компании в поставщиках однодневки. И очень часто налоговики предъявляют претензии не к торговой компании, а к тому заказчику, который у этой торговой компании купил. В этой части письма ФНС России разумно рекомендует территориальным органам обращать внимание на взаимодействия налогоплательщика с поставщиком первого звена, а не пытаться привлечь его к ответственности за то, что во втором-третьем-пятом звене есть однодневки.

С чем связаны такие рекомендации? Нам мой взгляд, опять же, со сложившейся судебной практикой. Очень часто суды говорят, что налогоплательщик обязан проверить только контрагента первого звена. А вот про второе, третье, пятое звено он может ничего не знать и не должен проверять. Но на практике такие претензии часто предъявлялись, и поэтому хорошо, что ФНС России обратила на это внимание. Остается надеяться, что теперь подобных претензий станет меньше. Если же такие претензии будут применяться к вам, то имеет смысл сослать на это письмо, и, скорее всего, вы такой спор выиграете, если не возникнут особые обстоятельства.

Следующий очень важный момент. Необходимо доказывать отсутствие реальности сделки. Сами по себе факты отсутствия уплаты налогов контрагентами не свидетельствуют о том, что налогоплательщик не проявил должной осторожности и осмотрительности. В этой части письма ФНС России ссылается на два судебных решения на дела, проигранных налоговиками. Причем эти дела проиграны на уровне Коллегии по экономическим спорам. Это дело «Центррегионуголь» и дело «БауСити». О деле «Центррегионугля» мы говорили в одном из предыдущих выпусков нашего Вестника, так как в нем прозвучали все важные налоговые положения, сложившиеся в налоговой практике.

Следующий момент. Установление фактов подписания документов от имени контрагента лицами, которые отрицают свою причастность к компании-контрагенту, не являются безусловным и достаточным основанием о непроявлении налогоплательщиком достаточной осмотрительности и осторожности. Этот пункт тоже связан со сложившейся судебной практикой. Когда налогоплательщику подставляют однодневку, очень часто возникает следующая ситуация. Все документы вам передали, компания существует, ИНН и копия ОГРН вроде бы в порядке. В реальности вам все сделали. Но одна из проблем в том, что все подписи, стоящие на полученных документах, сделаны неустановленным лицом. Такое происходит очень часто, если однодневку вам подставили. Потому что компания зарегистрирована на одно лицо, а лицо, на которого зарегистрирована компания, не занимается подписанием документов. За него подписывает документы кто-то другой, а кто именно – установить сложно. Сложившаяся на сегодняшний момент судебная практика такова: сам по себе факт того, что на документах от поставщика стоят подписи неустановленного лица, не говорит о том, что вы не проявили должной осмотрительности и осторожности (Это точка зрения Президиума ВАС от 2010 года). Почему ВАС в 2010 году пришел к такому выводу? Потому что судьи понимают, что на практике проверить подпись очень сложно. Чтобы быть уверенными в том, что подпись на документах принадлежит именно руководителю, нужно либо лично приехать к этому руководителю, либо он должен приехать к вам, дальше он должен показать вам паспорт, а вы должны проверить, что это именно он, а дальше он должен подписать документ именно при вас, а не передать вам уже подписанный документ. Однако в жизни такое подписание договоров бывает редко, обычно в случае крупных, значимых для компании договоров. Обычные хозяйственные договоры подписываются удаленно и затем передаются по месту назначения. Поэтому очень правильно, что ФНС России отметал это в своем письме, поскольку, несмотря на Постановление ВАС от 2010 года, до сих пор, на протяжении 7 лет у налоговых служб возникают такие претензии. В судах они, как правило, проигрывают, если кроме этого, нет никаких других доказательств против налогоплательщика, но все равно подготовка возражений, затраты на юристов отнимают массу сил и нервов. Поэтому можно надеяться, что теперь необоснованных претензий станет меньше.

Заключительная часть письма также не менее важна. В ней ФНС России сосредоточилась на том, что должны исследовать налоговики при оценке достаточности и разумности при проверке контрагента. Я не говорю о том, что мы должны получить полный набор документов подтверждающий легитимность компании и руководитель имеет свои полномочия. Это само собой разумеется. Здесь речь идет о выборе контрагента.

Что рекомендуется оценивать территориальным органам? Если в компании установлен какой-то порядок отбора контрагентов (а во многих компаниях эта процедура установлена), то налоговикам рекомендуется исследовать, отличалась ли процедура выбора этого контрагента от установленной в компании, либо от условий делового оборота в этой сфере. Для хозяйственной практики (не для налогов) контрагентов проверяют. Налоговики должны проверить, каким образом налогоплательщик оценивал условия сделки, ее коммерческую привлекательность, деловую репутацию и платежеспособность контрагента, риск неисполнения им обязательств, наличие необходимых у него ресурсов, персонала, соответствующего опыта. Еще рекомендуется выяснять, нет ли у налогоплательщика опыта заключения сделок с такими «нехорошими» контрагентами. Это общие рекомендации налоговикам, на что надо обращать внимание. Таким образом налоговики пытаются изучать бизнес-среду.

На что должны обращать внимание сотрудники налоговой службы при подготовке доказательственной базы по таким делам?

Отсутствие личных контактов руководства компании-налогоплательщика с компанией поставщика.

Были ли обсуждения условий сделок

Отсутствие документов, подтверждающих полномочия руководителя (обычно исследуют в рамках документальной проверки контрагента).

Отсутствие информации о местонахождении контрагента, местонахождении складских или торговых площадей.

Отсутствие информации о способе получения сведений о контрагенте. Нет рекламы в СМИ, нет рекомендаций партнёров или других лиц, у контрагента нет сайта.

Отсутствие лицензии на осуществление деятельности контрагентом. Если компания строительная, должны быть доказательства, что мы запросили информацию о допуске к работам, связанным с безопасностью.

Необходимость запрашивать у налогоплательщика документы, которые фиксируют результаты поиска, отбора и мониторинга контрагента, информацию о контрагенте: сайт, реклама, предложения сотрудничества, информация о ранее выполненных работах, результаты мониторинга рынка соответствующих товаров, работ, услуг и оценки потенциальных контрагентов, документально оформленное обоснование выбора конкретного контрагента, деловую переписку.

О чем нужно подумать в связи с выходом этого письма? Налоговая служба обобщила судебную практику, выигранные и проигранные дела. Действительно, очень много выигранных и проигранных налоговиками дел. И выигрывать дела налоговики могут, только сосредотачиваясь не всем вышесказанном. А нам с вами нужно уделять больше времени вопросам, как и почему был выбран тот или иной контрагент.

Когда проходит выбор контрагента, всегда существует внутренняя процедура. Она у вас может быть обозначена, как процедура выбора контрагента. Она может быть и не обозначена. Но всегда проходит. Мы смотрим, есть ли сайт у этого контрагента, что размещено на сайте, как правило, мы запрашиваем рекламу, опять контрагента. В консалтинге спрашивают, кто конкретно будет оказывать услуги и резюме этих людей. Эти документы мы, как правило, получаем, но затем, закончив выбор, уничтожаем. Имея в виду, что в будущем возможны споры с налоговиками, призываю вас такую информацию фиксировать и хранить. Да, это потребует затрат времени, и совершенно необязательно переводить всю компанию на составление отчетов о работе с контрагентами. Можно установить суммовой порог, начиная с которого, вы будете фиксировать все сведения о контрагенте. А при сумме ниже этого порога вы можете запрашивать у контрагента лишь документы, подтверждающие его легитимность. Но если вы предчувствуете, что из-за этого контрагента у вас может возникнуть спор с налоговой (а для вас он значимый по сумме), либо еще какие-то неприятности (например, средний или высокий риск), но вы решили остановиться именно на нем, то тогда информацию о нем надо фиксировать и сохранять, чтобы потом предъявлять, например, ссылки на сайт, резюме ключевых специалистов и так далее.

Обратите на это важное письмо внимание: скорее всего, оно повлияет на правоприменительную практику, так как обязательно для применения территориальными налоговыми органами России.

Рекомендации добросовестным налогоплательщикам

Самым простым способом избежать неприятностей с налоговой был бы совет не сотрудничать с однодневками. Однако от столкновения с ними никто не застрахован. Даже самая тщательная предварительная проверка может не дать негативных результатов, и при этом в контрагентах окажется недобросовестный партнер.

Например, фирма давно работает с данным контрагентом, не сомневается в нем, заказывает товар или услугу, и слышит ответ: «Это мы делаем через такую-то компанию». Товар получен, но потом выясняется, что «такая-то» компания оказалась однодневкой, и вот у добросовестного налогоплательщика появляются проблемы. Если он сможет доказать, что сделка была реальной, недобросовестность контрагента в данном контексте не будет иметь значения – он получит свой вычет НДС и включение расходов в базу налога на прибыль. Поэтому нужно позаботиться о своевременной фиксации доказательств, которые будут признаны налоговиками или судом.

ВНИМАНИЕ! Если фирма получила запрос из налоговой о предоставлении документов, касающихся взаимоотношений с тем или иным агентом, это повод не ждать налоговой проверки, а исчерпывающе оказать свою добросовестность.

Доказательства предварительной проверки контрагента

Необходимо сохранять все данные проверки будущего партнера в виде бумажных документов или их сканов или скринов в электронном виде. Проверка должна проводиться не столько, «чтобы быть спокойным самому», сколько для того, чтобы обелить налогоплательщика в случае претензий к контрагенту. Среди этих документов могут числиться:

- данные из открытых источников (реестры Минюса, ФНС, плательщиков НДС и т.п.);

- дополнительные документы (не только учредительные, но и доказывающие наличие материально-технической базы, необходимой для оказания услуги или поставки товара).

Регламент заключения договоров

С юристом или самостоятельно руководству следует разработать и утвердить внутренний нормативный документ, регламентирующий способ отбора контрагентов, и в дальнейшем не нарушать эту процедуру при отборе новых потенциальных партнеров.

Аккуратная первичка

Следует составить перечень основных хозяйственных операций, которыми занимается фирма, и соответствующий им набор обязательных первичных платежных документов:

- накладные;

- акты выполненных работ или оказанных услуг;

- отчеты о выполненной работе;

- счета-фактуры;

- счета на оплату;

- технические заявки и др.

Набор первичной документации, доказывающей реальность сделки, будет отличаться в зависимости от предмета конкретной сделки: поставка товара, оказание услуги, выполнение работы.

Обязателен контроль составления всей первичной документации, сопровождающей сделку, и ее непременное сохранение. Чем больше корректной первичной документации, тем меньше вопросов у налоговой по поводу реальности сделки.

Дополнительные доказательства

Приведенные выше рекомендации должны стать частью повседневной деятельности компании. Но иногда можно применить и дополнительные доказательства, уже прошедшие «обкатку» судебной практикой:

- Прозрачная дальнейшая судьба предмета сделки. Если налоговые органы сомневаются в реальности сделки с материальными объектами либо правом на имущество, их может убедить отслеживание пути этого товара. Если фирма-налогоплательщик использует их в производстве, продала третьим лицам или они имеются в наличии, сделка не может быть фиктивной.

- Налог на имущество платится только с реальных товаров! Если налоговая признала объект спорной сделки базой налога на имущество, значит, сделка была действительной либо налог на имущество окажется переплаченным. Это может быть дополнительным аргументом против налоговой в суде.

- «От противного». Фирма может обратиться в третейский суд с иском о признании сделки недействительной и взыскании расходов по ней с контрагента. Тогда доказательства реальности сделки будут подтверждены другой инстанцией. Если сделка была реальна, это будет несложно, тем более истец сам в этом заинтересован. Третейское решение – сильный аргумент, хотя формально оно не имеет законодательной силы для арбитражного суда.

- Заключение стороннего эксперта. Закон разрешает налогоплательщику самостоятельно проводить экспертизу по существу дела. Это затратный способ для ответчика, но в случае выигрыша дела расходы возместит налоговая. Экспертиза будет особенно уместна, если налоговики обвиняют в завышении указанных расходов.

- Свидетельские показания. Налоговики могут вызывать свидетелей по своему усмотрению, но если дело доходит до суда, там это право есть и у налогоплательщика. Он подает ходатайство о заслушивании свидетеля, отмечая в нем, какие обстоятельства дела он может прояснить (например, видел, как разгружали привезенный товар и т.п.). Реальность сделки может быть подтверждена свидетельскими показаниями, и чем их больше, тем лучше.

Гораздо лучше и эффективнее не собирать доказательства по факту налоговых требований, а иметь их наготове всегда и по любой сделке, особенно с высоким суммовым порогом или увеличенной степенью риска.

Проверка исполнения обязательства по сделке надлежащим лицом

ФНС проводит тест, чтобы выявить формальные договоры компаний, когда обязанности по договору выполняет другой контрагент.

Критерии оценки спорной организации:

-

во время рассматриваемой операции

- наличие достаточных ресурсов у контрагента – сотрудники, оборудование, транспорт и др.

- реальная возможность исполнить обязательства по договору при учёте имеющихся ресурсов

- при передаче обязанностей другому субъекту – наличие оснований для этого

- совпадение сделки с профилем предыдущих операций организации

ФНС должна доказать не только статус «технической» компании, но и умышленные действия субъекта для незаконного снижения налогов.

Независимо от результата ФНС обязана провести другие тесты.

Последствия работы с фирмой-однодневкой

Можно лишиться денег

Самый наглый и циничный вариант действия фирм-однодневок. Допустим, вы находите поставщика товаров для интернет-магазина. Отличие e-commerce от классической оффлайн-торговли в том, что вы и ваш поставщик могут находиться на разных концах страны. Лично встретиться нельзя, все переговоры - только по переписке или телефону.

Так вот, вы нашли поставщика из другой области. Подписали с ним договор поставки, сделали предоплату и ждете свой товар. А он не едет. Все мыслимые и немыслимые сроки проходят, а товара нет. Естественно, вы начинаете звонить и писать поставщику с целью сказать все, что вы о нем думаете. Но только он о вас уже не думает вообще. Телефоны заблокированы, по почте не отвечают, сообщения не доходят. А сайт по прежнему работает, завлекая все новые и новые жертвы.

На самом деле не было никакого товара, транспортной компании и менеджера. Все это - не больше, чем инсценировка, разыгранная для доверчивых предпринимателей. То есть для вас.

Можно нарваться на проблемы с налоговой

Здесь все куда сложнее. Вы можете даже не знать, что один из ваших проверенных партнеров уходит от налогов и нечестно обналичивает средства при помощи цепочки из фирм-однодневок. Вы спокойно сотрудничаете с ним: заказываете товар или пользуетесь услугами. Как он там выводит деньги и что с налогами - вам неинтересно.

Но в один прекрасный день вас вызывают в ФНС для дачи объяснений по участию в незаконной схеме по уходу от налогов. Вы, конечно, ничего не понимаете: у вас с этим все в порядке. Оказывается, что во всем виноват ваш контрагент. Видимо, он утратил бдительность и начал орудовать уже по-крупному, не пытаясь хоть как-то прятаться. Вот и попал в поле зрения налоговиков. И потащил за собой всех, в том числе и вас.

В целом ничего страшного здесь нет. Налоговая попросит объяснить, что к чему, возможно, попросит какие-то бумаги. Если вы докажете (а вы докажете), что не имели к цепи обнала никакого отношения, вас с миром отпустят. Но потратить какое-то количество времени и нервов придется.

Банк может заблокировать расчетный счет

Суть примерно такая же, как и в предыдущем пункте, только контролирующим органом выступает не налоговая, а ваш банк. Дело здесь вот в чем. Центральный банк бдительно следит за тем, чтобы коммерческие банки не проводили подозрительные транзакции. Любая подозрительная операция - это сигнал о том, что кто-то пытается обналичивать деньги. Государство рьяно борется с такими вещами. Все предприниматели, работающие по такой организационно-правовой форме, как ООО, прекрасно знают, что снять прибыль со счета юрлица просто так нельзя - нужно заплатить налог на дивиденды.

Налог на дивиденды многим платить не хочется. Некоторые предприниматели придумывают многоходовки, чтобы ничего не отдавать государству. В цепочках таких многоходовок обязательно будут подставные фирмы-однодневки, через которые и проводят сделки. Это нужно, чтобы государство не напало на след интересанта.

В свете нашего вопроса безналичный перевод фирме-однодневке может быть расценен банком как подозрительная транзакция. У любого банка есть служба финансового мониторинга, которая и следит за такими вещами. Если вы каким-то образом оказались вовлечены в такую цепочку - заблокировать могут именно ваш счет. Даже если именно ваш перевод абсолютно белый, само участие в цепочке не есть хорошо: банк сначала заблокирует счет, а потом будет разбираться.

Варианты проблем при работе с фирмами-однодневками можно перечислять до бесконечности, но даже приведенных примеров хватит для того, чтобы понять: ни к чему хорошему это не приведет. Подставные фирмы - это паразиты экономики и с этим явлением нужно бороться, в том числе и вам. Но для этого фейковую контору нужно сначала распознать. Давайте разбираться, как это сделать.

Действия директора повлекли убытки компании: примеры из судебной практики

Практика применения Постановления № 62 насыщена различными примерами того, в каких случаях неправомерные действия (бездействие) директора могут привести к убыткам для компании, которой он руководит. Приведем некоторые из них.

Первый пример. В одном из дел общество привлечено к административной ответственности за несоблюдение лицензионного соглашения (не пробурены скважины) и за непредставление необходимой информации в компетентные органы. При этом установлено, что добросовестные и разумные действия директора могли исключить указанные нарушения законодательства, если бы он принял все необходимые меры для надлежащего исполнения обществом возложенных на него обязанностей (см. постановление ФАС Волго-Вятского округа от 21.01.2014 по делу № А29-2641/2013).

Второй пример. Будучи уведомленным о недопустимости совершения «двойных продаж» в отношении квартир, подлежащих передаче инвестору, в том числе путем заключения с третьими лицами договоров участия в долевом строительстве жилого дома, ответчик заключил 87 договоров участия в долевом строительстве. Предметом данных договоров долевого участия в строительстве являлись те же квартиры, что подлежали передаче инвестору по завершению строительства (постановление Десятого арбитражного апелляционного суда от 11.12.2013 по делу № А41-2271/13).

Третий пример. Ни советом директоров, ни решением собрания акционеров решения об одобрении сделки на условиях оплаты продаваемого обществом директору объекта недвижимости простыми векселями общества не принималось. Таким образом, действия директора не соответствуют критериям добросовестных и разумных действий директора, сформулированным в Постановлении № 62 (Определение ВАС РФ от 22.05.2014 № ВАС-3290/14 по делу № А23-4456/2012).

Четвертый пример. Суд установил, что ответчик, действуя недобросовестно и вопреки интересам общества, санкционировал проведение спорных выплат в условиях ведения обществом убыточной деятельности при отсутствии разумной экономической целесообразности подобных расходов. Суд пришел к выводу о доказанности совокупности условий, необходимых для привлечения директора к гражданско-правовой ответственности в виде возмещения убытков (Определение ВАС РФ от 16.10.2013 № ВАС-13883/13 по делу № А40-104578/12-22-1017).

Пятый пример. Установлен факт заинтересованности временно исполняющего обязанности директора и его аффилированность с выгодоприобретателями, вследствие чего оспариваемые решения не находились в его компетенции как единоличного исполнительного органа общества, а относились к компетенции общего собрания акционеров, и, соответственно, могли оспариваться акционерами (истцами). В связи с тем, что эти факты были скрыты от акционеров, истцы были лишены возможности и принимать эти решения на собрании и оспаривать их в суде в обычном порядке прямого корпоративного спора. Это свидетельствует о превышении полномочий генерального директора и злоупотреблении правом (постановление Тринадцатого арбитражного апелляционного суда от 18.12.2013 по делу № А56-38334/2011).

Шестой пример. Ответчик, действуя не в интересах общества, противоправно принял решение о самовольном сносе (ликвидации) подлежащего реконструкции здания без учета положений приказа единственного учредителя общества о проведении его реконструкции, положений договора аренды и без соблюдения обычно требующихся в обществе внутренних процедур (согласования решения с единственным учредителем). Тем самым, он принял решение без учета известной ему информации, имевшей значение в данном случае, совершил сделку без соблюдения обычно требующихся или принятых в данном юридическом лице внутренних процедур для совершения аналогичных сделок, что, в соответствии с позицией ВАС РФ является основанием считать неразумность действий директора доказанной (пп. 1, пп. 3 п. 3 Постановления № 62). Своими действиями директор причинил обществу убыток в виде затрат на самовольный снос здания, а также в виде будущих расходов, которые компания должна будет произвести для восстановления нарушенного права арендодателя в размере стоимости снесенного здания (постановление ФАС Московского округа от 28.04.2014 по делу № А41-6418/13).

Приведенные примеры иллюстрируют, что для привлечения к ответственности директора необходимым условием служит заведомая противоправность его деяний и виновность в их совершении. Кроме того, между этими деяниями и возникшими убытками организации должна быть причинно-следственная связь.

На что обращает внимание налоговая

В первую очередь учитывают, могла ли фирма физически исполнить контракт. Выполнить работы, произвести и поставить товар в указанном объеме в назначенное время. Обращают внимание на наличие оборудования, персонала, складских помещений, транспорта для реального выполнения договора.

Также есть ряд критериев, которые вызовут подозрения у инспектора ФНС. Наличие одного из них не повлияет на налоговый вычет, но в совокупности поможет признать контрагента ненадежным.

- У партнера адрес «массовой» регистрации, «массовый» учредитель или руководитель.

- Не известно фактическое местонахождение его офиса и производства.

- У фирмы нет расходов, характерных для ведения деятельности.

- Партнер учрежден незадолго до сделки.

- Применение пониженных налоговых ставок, налоговых льгот, освобождение от налогообложения.

- Использование одних IP-адресов.

- Дробление бизнеса для применения УСН, ЕНВД вместо НДС.

- Оплата расходов друг за друга, использование одних и тех же вывесок, сайта, адресов офиса, складов, ККТ, отделений банка.

- Взаимозависимость (родственные отношения, участие в органах управления, служебная подконтрольность).

- Единая бухгалтерия, юридический отдел, кадры.

- От имени участников выступают одни и те же лица во взаимоотношениях с госорганами, 3-ми лицами.

- Манипулирование ценами, реализация аффилированным лицам на УСН товаров по заниженной стоимости.

- Нет лицензий для продажи товаров, допусков к выполнению работ.

- Нет опыта исполнения аналогичных сделок.

Зачем проверять контрагентов

Недобросовестные компании очень хорошо умеют изображать благонадежность. Доверять нельзя ни обильной рекламе в интернете, ни щедрым скидкам, ни дорогим костюмам. Вот зачем проверять контрагентов по документам.

Вычислить тех, кто не выполнит обязательства. Мои клиенты часто рассказывают о недобросовестности партнеров. Салону красоты плохо сделали ремонт и пропали — потери составили треть от первоначальной суммы ремонта. Строителям заказчик три года не оплачивал выполненные работы — нужно было подавать в суд, но заказчик обанкротился.

Часто бывает, что покупатель принимает товар и не платит. Или наоборот: поставщик получает аванс и не отгружает товар. Проверка поможет решить, стоит ли сотрудничать с контрагентом, или есть риск, что он не выполнит свои обязательства.

Не работать с однодневками. Контрагент может оказаться фирмой-однодневкой, которая была создана неделю назад специально для того, чтобы взять с заказчиков авансы и исчезнуть. В этом случае вы потеряете только деньги, но это тоже неприятно.

Может оказаться так, что фирмы вообще не существует. Есть сайт, есть название и счет для перевода денег, но юридического лица нет, а за сайтом скрываются обманщики.

Вычислить мошенников. Ваш контрагент может совершать финансовые преступления, например, заниматься обналом или набирать незаконные кредиты. В таком случае правоохранительные органы будут проверять не только контрагента, но и вас как его партнера.

Избежать работы с банкротом. Вы можете связаться с фирмой, которая находится в состоянии банкротства. Если вы переведете такой фирме деньги, увидите вы их не скоро, если вообще увидите.

Любую сделку с банкротом, в том числе вашу, вправе оспорить в суде кредиторы. Чтобы получить деньги назад, нужно включаться в реестр кредиторов и ждать окончания процедуры банкротства, которая может длиться несколько лет.

Не иметь проблем с налоговой. Если налоговая посчитает, что вы недостаточно проверили добросовестность потенциального контрагента, вам могут отказать в налоговой выгоде. То есть вы не сможете заплатить меньше налогов — получить налоговый вычет или применить пониженную налоговую ставку.

Случай из жизни.

После налоговой проверки одной компании доначислили налог на прибыль и НДС в размере 10 миллионов рублей. Штраф и пени вышли еще на 4 миллиона.

Причиной для этого стал один договор поставки. Налоговая сказала, что фирма не проявила должную осмотрительность при заключении договора: контрагент не мог вести реальную хозяйственную деятельность, не платил налоги и вообще существовал только на бумаге.

Пошли в суд, но он встал на сторону инспекции. Оказалось, что контрагент вообще был исключен из реестра юридических лиц.

В ходе проверки налоговая выяснила, что паспорта человека, подписавшего договор от имени контрагента, не существует, а подписи поддельные. Потом к этому делу подключились сотрудники полиции — началось настоящее веселье. Полиция искала непоставленный товар, генерального директора и подняла на уши всех партнеров нечестного контрагента, в том числе нашу несчастную компанию, которой в итоге пришлось доплатить налоги и уплатить штраф.

С 2017 года действует новая статья Налогового кодекса 54.1. Она напрямую запрещает уменьшать налоговую базу или сумму налогов, если организация исказила факты своей деятельности. Но если факты отображены верно, цель сделки не налоговая выгода и договор был реально исполнен, то организация имеет право уменьшить налоговую базу или сумму налогов. Применять эту статью будут к выездным налоговым проверкам, которые были назначены после 19 августа 2017 года. Судебная практика по применению ст. 54.1 НК РФ в спорах с налоговой уже появилась.

Случай из жизни. Налоговая инспекция заинтересовалась сразу несколькими договорами поставки одной организации. И по факту проверки фирме доначислили налогов, штрафов и пеней на 39,5 млн рублей. Не согласившись с решением налоговой, организация подала в суд.

Первая инстанция встала на сторону налоговой, а вторая — согласилась с организацией. Третья инстанция сказала, что налоговая права и налоги придется доплатить.

Основанием для этого стало то, что реальность договоров с контрагентами была опровергнута налоговой.

Налоговая сослалась вот на что. Контрагенты отсутствовали по своим юридическим адресам, документы контрагентов подписаны не директорами, а сами директора отрицали свое руководство фирмами. А еще налоговая установила, что у проблемных контрагентов совпадают IP -адреса.

Суд с налоговой согласился и организации пришлось доплатить серьезную сумму.

Итоги

Проявление должной осмотрительности приобретает все большую значимость для налогоплательщика при выборе контрагента. Пояснять свои действия, подкрепляя их документальным обоснованием, ему потребуется не только перед ИФНС, выявляющей получение необоснованной налоговой выгоды, но и перед банком, контролирующим процесс легализации незаконно полученных доходов.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Запросите у потенциального контрагента копии основных документов. Для компаний — это устав, свидетельство о постановке на налоговый учет ( ИНН ), свидетельство о присвоении основного государственного регистрационного номера ( ОГРН ), а также решение или протокол о назначении генерального директора. Для индивидуальных предпринимателей — свидетельство о присвоении основного государственного номера индивидуального предпринимателя ( ОГРНИП ).

Ответ для банка о причинах выбора контрагента

Близким по содержанию окажется и ответ банку, запрашивающему информацию в рамках требований закона № 115-ФЗ. В дополнение к обоснованию выбора определенного контрагента здесь может потребоваться еще и аргументация условий заключения конкретной сделки.

Поскольку банкам грозит достаточно серьезная ответственность за непринятие мер по противодействию легализации доходов, получаемых преступным путем, они могут ориентироваться на любые (не только приведенные в числе обязательных) признаки, делающие сделку подозрительной (Методические рекомендации, прилагаемые к письму Банка России от 13.07.2005 № 99-Т). По этой причине запрос от банка может поступить в отношении любой сделки с любым из контрагентов и потребовать максимально полного документального обоснования.

Игнорировать запрос кредитной организации о предоставлении документов не стоит. Это может стать для банка основанием для непроведения вызвавшей у него сомнение операции (п. 11 ст. 7 закона № 115-ФЗ).